Gastbeitrag von Herrn Ottmar Beck, Vermögensverwalter /Schweiz

Wilen, den 3. Juni 2019

Sehr geehrte Damen und Herren,

Das Ergebnis der Europawahl ist deutlich gegen Europa gerichtet. Das ist ein Problem denn international hat nur Europa eine Stimme und die Stimme der einzelnen Staaten sind bei internationalen Verhandlungen immer mehr irrelevant. Das Ergebnis kann in der Zukunft zu einer stärkeren Schwankung bei den Aktien und zu einem fallenden Eurokurs gegenüber dem Dollar führen. Ein fallender Eurokurs liefert Präsident Trump zusätzliche Argumente für seine Handelsgespräche mit Europa. Rechnen Sie mit steigenden amerikanischen Auto Zöllen. In Deutschland hat die Wahl den Klimaschutz in den Vordergrund gerückt. Dies ist aber ein deutsches Phänomen, denn außerhalb Deutschlands war der Erfolg der Grünen überschaubar.

Geld ist der Treibstoff der Wirtschaft und Geld wird in erster Linie von den Zentralbanken gesteuert.

Diese sehen heute ihre wichtigste Aufgabe darin einen wirtschaftlichen Zusammenbruch wie 1930 und 2008, als die amerikanische Zentralbank Lehmann Brothers in den Bankrott gehen ließ, zu verhindern. Dies zeigt sich im folgenden Chart der über die letzten Jahre den Kurs für Europas Banken aufzeigt.

Hier sieht man deutlich, dass die Zentralbanken immer interveniert haben, wenn dieser Index in den Bereich von 90 gefallen ist.

In 1992 als Deutschland vereinigt und politisch gewollt die Ostmark sehr großzügig in die deutsche Mark getauscht wurde, hat die Bundesbank, die Realzinsen auf ein sehr hohes Niveau steigen lassen. Dies hatte zur Folge, dass Schweden, Großbritannien und Italien den fixierten Wechselkursmechanismus, einen Vorgänger des Euro, verließen. Damals fiel der Index von 120 auf 90.

In 2008 als der Index von 450 auf 90 fiel hat die amerikanische Zentralbank das Quantitative Easing Programm eingeführt und China hat die Wirtschaft massiv mit Krediten angestoßen. In der Folge sind europäische Bankaktien deutlich gestiegen.

Ein wenige Jahre später war Griechenland bankrott und in der Eurokrise ging es um das Überleben des Systems. Der europäische Bankenindex ist damals von ca. 220 auf 70 Punkte gefallen. Der berühmte Satz: „what ever it takes“ von Mario Draghi rettete das System. Danach stieg der Index der auf 150. Als in 2015 die chinesische Wirtschaft schwächere Zahlen lieferte und von einer Abwertung des Renminbi geredet wurde, witterte der Markt die Gefahr einer weltweiten deflationären Krise. Wiederum fiel der europäische Bankindex unter 90. Als Folge davon wurde im Februar 2016 bei dem G 20 Treffen ein Währungs-Agreement beschlossen und die EZB teilte mit, dass sie in Zukunft auch europäische Unternehmensanleihen kaufen wird. Auch daraufhin erholte sich der Index wieder.

Bis Ende 2018 fiel der Index von 140 auf 86. Zu diesem Zeitpunkt beendete die amerikanische Zentralbank die Zinssteigerungsphase und der Bankenindex erholte sich auf 103.

Allerdings ist er jetzt schon wieder mit einem Index- stand von 89 in der Gefahrenzone. Bemerkenswerter Weise werden die Erholungsphase sowohl immer kleiner und als auch kürzer. Geht den Zentralbanken die Munition aus? Sollte der Index in den kommenden Monaten weiter unter 90 bleiben, wird uns mit hoher Wahrscheinlichkeit eine neue Rezession treffen.

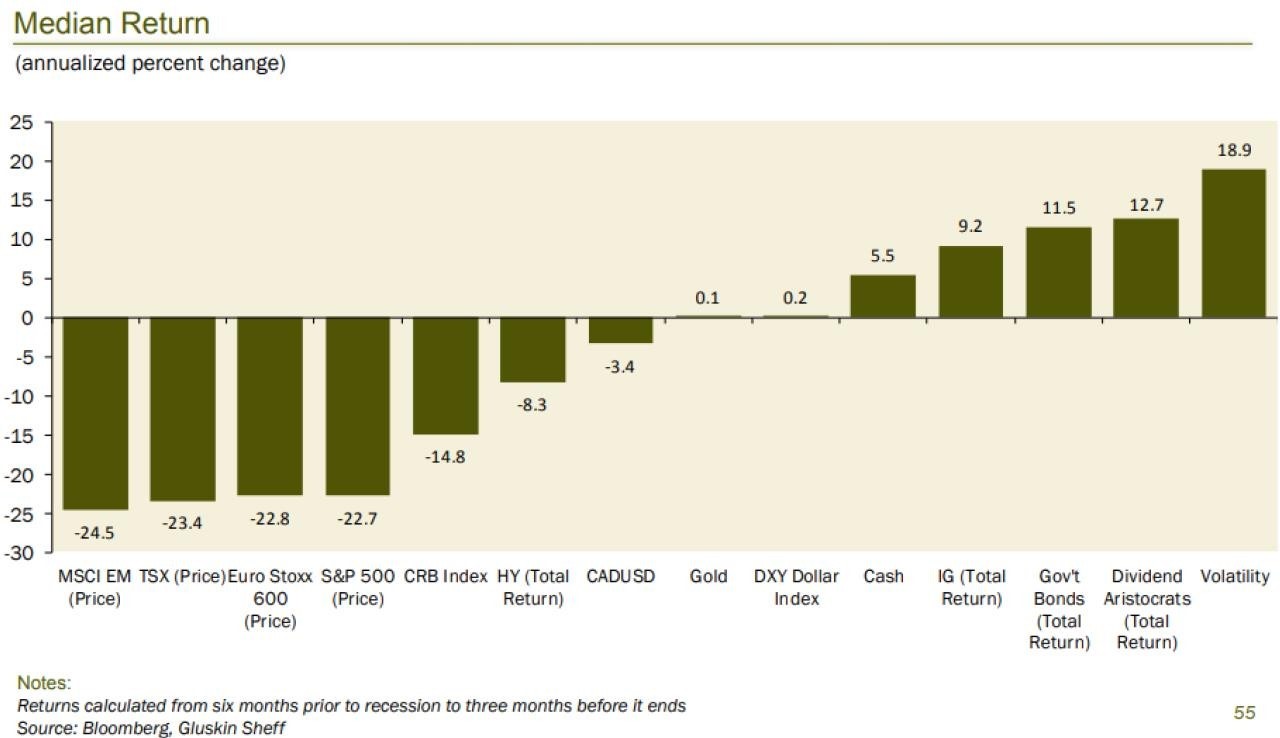

Sollte dieses Szenario eintreffen zeigt der folgende Chart von Gluskon Sheff bei welcher Anlagegattung Sie in einer Rezession am besten aufgehoben sind.

Aktien

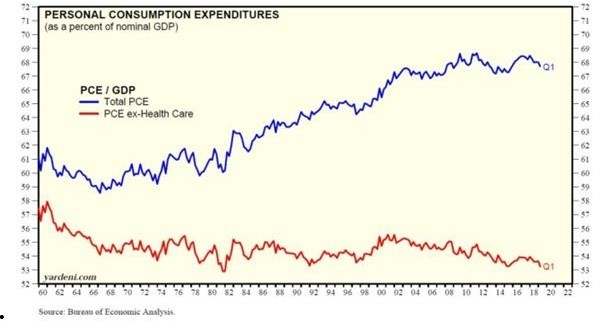

Die gute Kursentwicklung bei Aktien in den letzten Jahren und die Erholung bei den Immobilienpreisen haben dazu geführt, dass die US-Haushalte ihr Vermögen deutlich gesteigert haben. Dies trifft jedoch nur für einen Teil der Bevölkerung zu. Wichtig sind für die amerikanische Wirtschaft die Ausgaben der Konsumenten. 1967 betrug der Anteil des Privatkonsums an der amerikanischen Wirtschaft 59 %. Jetzt macht er bereits 68 % aus. Er hat damit einen Anteil von zwei Drittel des Bruttoinlandsproduktes. Allerdings trügt der Schein etwas. Denn die Mehrausgaben betreffen einzig die Gesundheitsvorsorge. Werden diese ständig steigenden Kosten herausgerechnet, bleibt der Anteil des Privatkonsums an der Wirtschaftsleistung bei ca. 54 %.

Da das Bruttosozialprodukt insgesamt gestiegen ist,haben sich in Dollar gerechnet die Ausgaben der Verbraucher natürlich deutlich erhöht. Die Zahlen zeigen allerdings deutlich, wie attraktiv die Gesundheitsbranche ist und wahrscheinlich auch in der Zukunft bleibt.

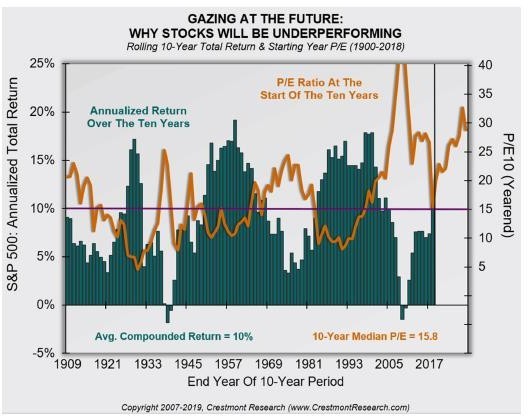

Auf diesen Brief komme ich noch einmal auf den langfristigen Erfolg in Aktien zurück. Der folgende Chart kombiniert das Kursgewinnverhältnis (P/E) mit der folgenden annualisierten zehn Jahresrendite. Die letzte Zahl auf diesem Diagramm betrifft die Periode von 2009-2018. Der Chart zeigt deutlich das inverse Verhältnis zwischen Kurs- Gewinn-Verhältnis und den Anlageerfolg über die nächsten zehn Jahre. Ein diversifiziertes Portfolio, das in einem Jahr mit einem tiefen Kurs-Gewinn Verhältnis gestartet wurde, hat ein Portfolio, das in einem Jahr mit hohen Kurs- Gewinn-Verhältnis gestartet wurde, im Anlageerfolg deutlich übertroffen. Startet eine Dekade mit einer hohen Bewertung, zurzeit liegen wir bei einem Kursgewinnverhältnis von der X, können wir einen Erfolg in der Nähe der historischen Tiefs erwarten.

Allerdings sagt die Bewertung nichts über kurzfristige Bewegungen aus.

Festverzinsliche Wertpapiere

Ein Witz besagt: Man kann die Richtung der Zinsentwicklung über die Größe des Vorsitzenden der amerikanischen Zentralbank voraussagen. Was mich bei dieser Bemerkung überrascht, ist, dass Präsident Trump, der niedrige Zinsen will, den über 1,80 m großen Jay Powell zum Präsidenten der Federal Reserve ernannt hat.

Aufgrund der Zinserhöhungen der amerikanischen Zentralbank hatten wir im letzten Jahr einen Punkt erreicht an dem der Zins auf eine einmonatige amerikanische Staatsanleihe grösser war, wie die Dividendenrendite des S&P500. An diesem Punkt an hat niemand mehr von TINA (There Is No Alternativ) geredet. Zinsanlagen wurden wieder attraktiv.

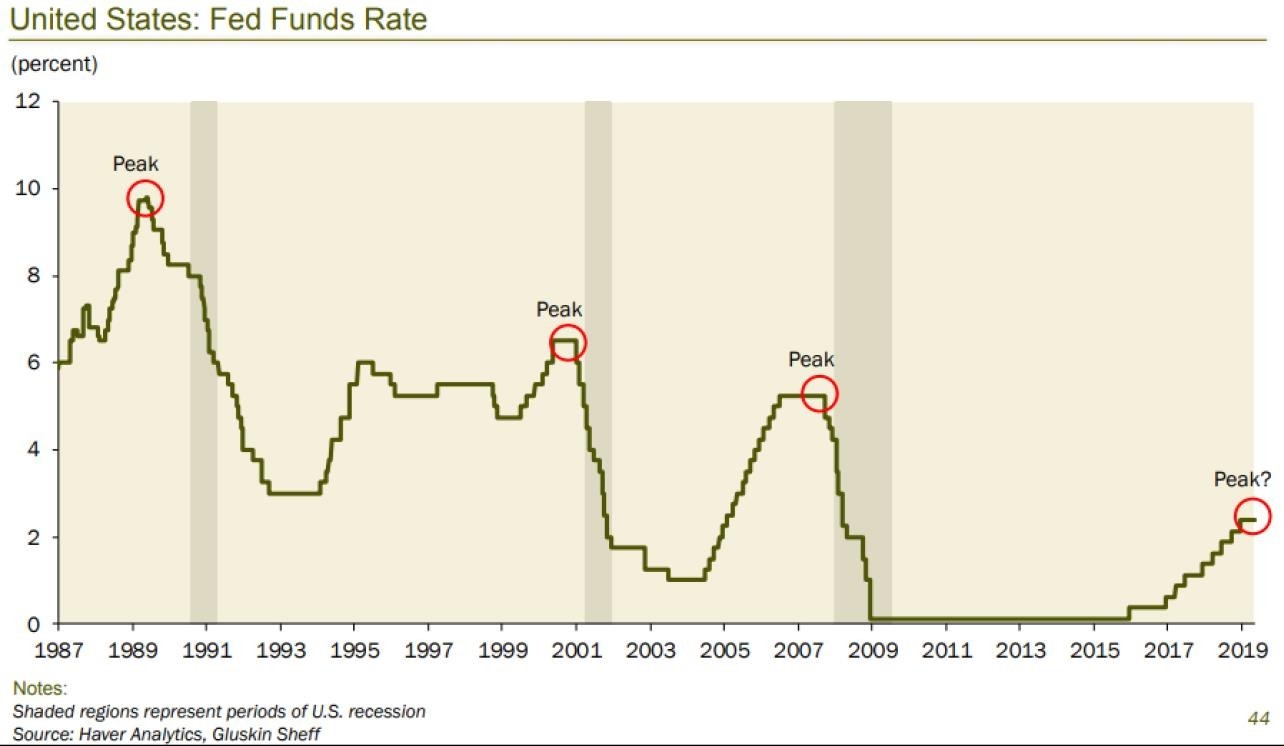

Wenn wir die Reduzierung der Bilanzsumme der Fed und die neun Zinserhöhungen zusammenfassen, kommen die Analysten auf eine rechnerische gesamte Belastung des Marktes von 3,5 Prozent durch die Fed. Davon haben wir bisher in der Wirtschaft noch nichts gespürt. In der Vergangenheit ist aber auf einen solchen Straffungskurs der Fed immer eine Rezession (grau) gefolgt.

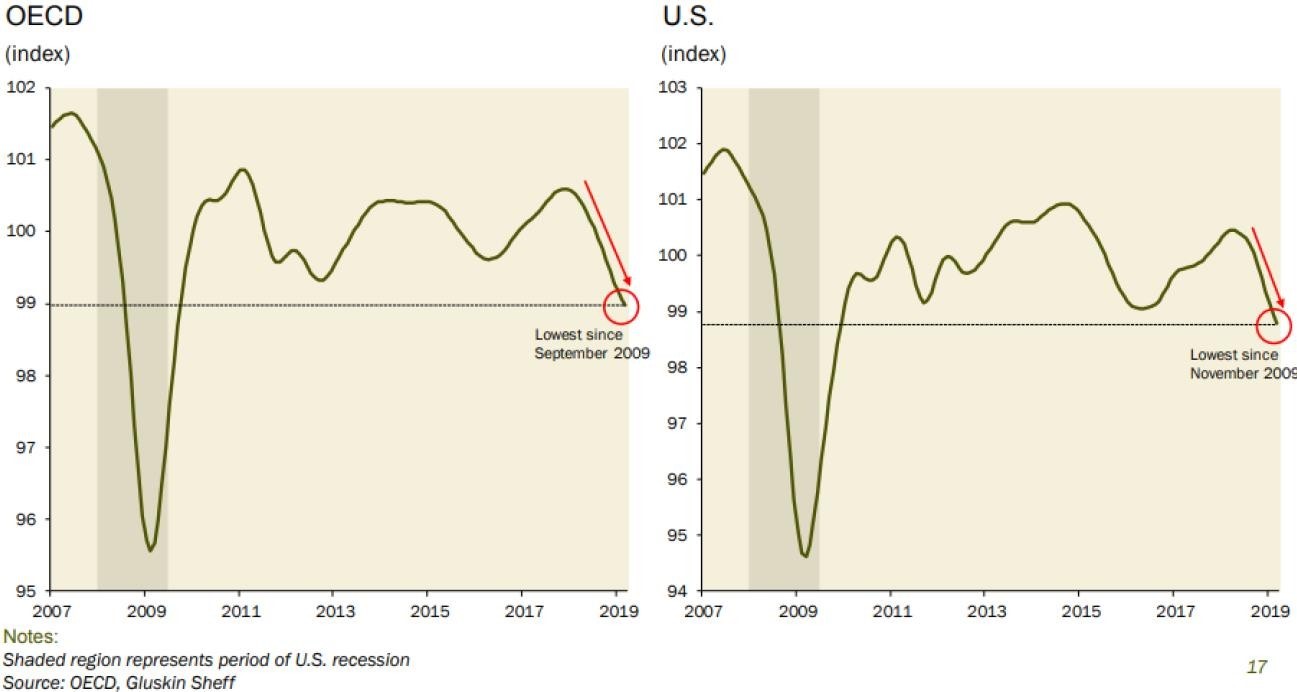

Zu diesem Zinsumfeld kommt, dass die veröffentlichten Konjunktur- und Vorlaufindikatoren auf dem niedrigsten Stand seit 2009 sind.

Da der Wirtschaftszyklus dem Fed-Zyklus folgt werden wieder sinkende Zinsen in Amerika und eine Rezession (grau) immer wahrscheinlicher.

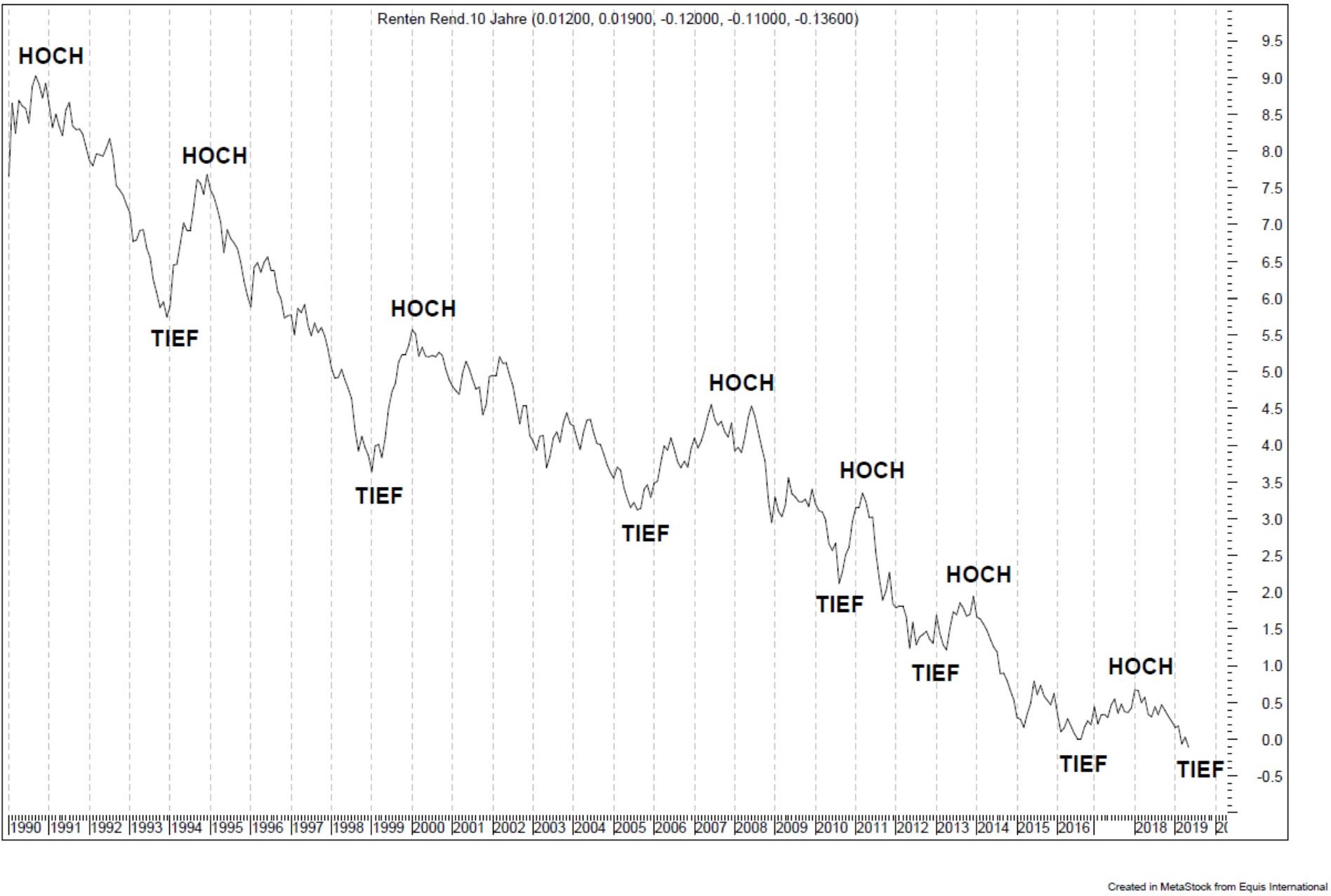

Die Rendite zehnjähriger deutscher festverzinslicher Wertpapiere hat inzwischen schon wieder ein neues Tief erreicht. Vielleicht folgt diesmal Amerika Europa.

Langfristige Zinspapiere sind solange sie noch einen positiven Zins abwerfen und die Bonität stimmt nach wie vor interessant.

Schwellenländer

Der Ölpreisanstieg und die Entscheidung von Präsident Trump, die Sanktionen gegen Teheran auszuweiten, schaden vor allem der stark vom Öl-Import abhängigen Türkei. Die Türkei bezieht 27 % ihres Öls und 17 % des Erdgases aus dem Iran. Daher hat sich die Türkei auch sofort gegen das Embargo ausgesprochen. In der Vergangenheit war es auf Sicht von fünf Jahren immer erfolgreich, in der Türkei zu investieren, wenn Sie sich einer Rezession befand und die Lira schwach war. Wir empfehlen daher weiterhin dabei zu bleiben.

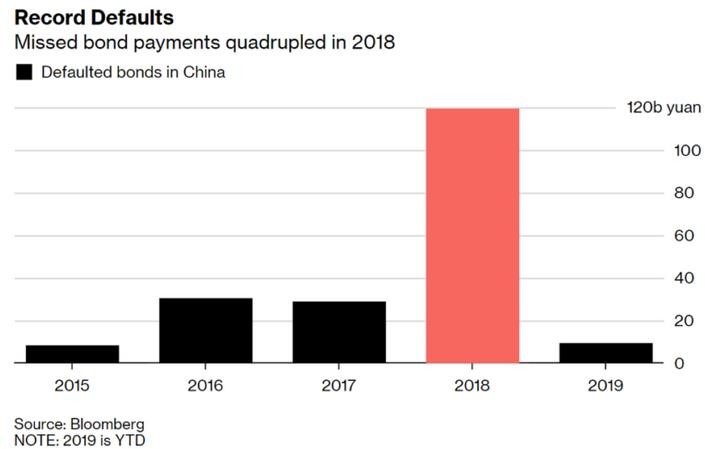

Wenn die chinesische Wirtschaft nicht wieder belebt wird, können die Probleme um die finanzielle Stabilität in China wieder in den Vordergrund rücken. Dies trifft besonders die zweitrangigen Banken, da Not leidende Kredite in ihren Büchern besonders weiter zunehmen würden. Der Handelskrieg zwischen den USA und China könnte einen Rückgang des Wachstums in China noch beschleunigt. Dies würde den chinesischen Aktienmarkt nach der Erholung in den ersten drei Monaten dieses Jahres stark treffen

Währungen

Im letzten Brief hatte ich noch geschrieben, dass der US Dollar im Sommer oft zur Schwäche neigt. Doch die politischen Risikofaktoren und der deutlich in die Zukunft verlagerte der Zeitpunkt einer europäischen Zinswende werdenden den US-Dollar auch in den kommenden Monaten unterstützen. Hierzu kommt das zurzeit immer noch bestehende Wachstumsgefälle zu Gunsten der USA. Der Dollar könnte im Verhältnis zum Euro durchaus 1,10 erreichen.

Der SNB-Präsident Thomas Jordan hat kürzlich gesagt, dass die Negativzinsen von heute -0,75 % bei Bedarf noch weiter gesenkt werden könnten. Diese explizite Erwähnung einer möglichen Verschärfung des Negativzins-Regimes kam sehr überraschend. Der Franken ist nach Ansicht der SNB immer noch zu hoch bewertet und notiert handelsgewichtet rund 5 % höher als unmittelbar vor der Aufhebung des Euro Mindestkurses im Januar 2015. Doch die Schweiz braucht keinen zusätzlichen Konjunkturstimulus in Form noch tieferer Zinsen. Daher dürfte die Bemerkung von Thomas Jordan unter dem Begriff verbale Intervention „wir können, wenn wir wollen“ abgelegt werden. Die SNB wird die Zinsen im Moment nicht weiter senken. Allerdings wird sie die Zinsen auch nicht vor der EZB erhöhen.

Rohstoffwerte

Obwohl die Zentralbanken weiterhin Gold kaufen, hat dies dem Preis nicht genutzt. Im ersten Quartal 2019 haben die Notenbanken 145 Tonnen Gold erworben. Das waren 59 t mehr als in den ersten drei Monaten des vergangenen Jahres. Der Ausbau der Notenbank Reserven macht über 80 % des Anstiegs der gesamten Goldnachfrage aus . Dieser Trend wird sich weiter fortsetzen. Im Vergleich der Währungsre- serven haben viele Zentralbanken der Schwellenländer im Vergleich zu den Industrieländern noch eine hohe Untergewichtung in Gold. Zusätzlich stellt Gold eine Diversifikation aus dem US-Dollar da. Gold und Goldminenaktien sind nach wie vor eine interessante Anlage.

Die Gazprom Aktie hat im Mai an einem einzigen Tag über 20 Prozent auf 5,83 Euro zugelegt. Dies war die Reaktion auf die deutlich von 10,43 Rubel auf 16,61 Rubel (circa 23 Cent) angehobene Dividende. in diesem Fall hat sich ausgezahlt, dass wir immer empfohlen hatten, die Aktie aufgrund ihrer niedrigen Bewertungen auch in der schlechten Phase 2016 (2,9 Euro) weiter zu halten(Empfehlung 4,70 Euro 03/ 2014). Bleibt die Dividende auch in Zukunft auf diesem Niveau, wovon wir ausgehen, sollte die Aktie des weltgrößten Erdgasproduzenten, der nach wie vor günstig bewertet ist, auch weiter im Depot verbleiben.

Portfoliostrategie

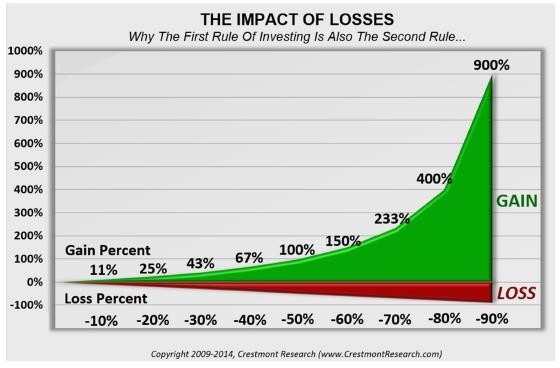

Da Verluste das langfristige Ergebnis überproportional belasten, sind diese möglichst zu vermeiden. Der nächste Chart zeigt welchen Erfolg wir brauchen um einen Verlust auszugleichen. Je größer der Verlust ist desto höher muss der folgende Gewinn sein um den Ausgleich zu erreichen

Das System funktioniert in beiden Richtungen. Ein Verlust von 30 Prozent kann einen Gewinn von 43 Prozent wieder vernichten. Andersherum benötigt ein Verlust von 30 Prozent einen Erfolg von 43 Prozent, um das Ergebnis wieder auszugleichen.

Wir haben die Kraft Heinz Company am 5. März mit einem Stop Loss Limit von 30 US $ empfohlen. Dieses Limit wurde am 28. Mai mit einem Schlusskurs von 29,06 US $ unterschritten. Dem zufolge haben wir den Wert am 29. Mai mit einem Kurs von 25,77 Euro verkauft.

Die Hornbach Holding AG wird bei der Hauptversammlung am 5. Juli eine Dividende von 1,50 Euro vorschlagen. Die Aktie ist seit Oktober 2017 um bei- nahe 50 Prozent gefallen. Der Umsatz stieg im letzten Geschäftsjahr um 5,3 Prozent. Allerdings stiegen die Personal- und Sachkosten überproportional. Ich traue der immer noch mehrheitlich im Familienbesitz befindlich Gesellschaft zu, dass sie durch Kos- tendisziplin ihre Profitabilität wieder auf das alte Niveau verbessern wird. Die Gesellschaft hat einen umfangreichen Immobilienbesitz und ein Eigenkapital von 50 Prozent. Wir legen ein Abstauber Limit von 40,50 an die Börse.

Es bleibt aber dabei, Vorsicht ist angesagt.

|

|

Kurs/Kauf |

Kurs/Ist |

Wert- |

Wert- |

|

|

Wertzuwachs |

|

|

Euro |

Euro |

zuwachs |

zuwachs |

|

Kurs/Verk. |

nach Realisation |

|

|

|

31. Mai |

in Euro |

in Prozent |

|

Euro |

in Prozent |

| Dignity PLC |

Montag 5.Feb. 18 |

8,59 |

|

|

|

Montag 4. Juni 18 |

11,87 |

38,26% |

| General Electric |

|

12,30 |

|

|

|

Montag 4. Juni 18 |

11,95 |

-2,85% |

| Agnico-Eagle Mines |

|

36,00 |

39,15 |

3,15 |

8,74% |

|

|

|

| Shire PLC |

|

35,52 |

|

|

|

Montag 3. Dez. 18 |

51,40 |

44,71% |

| Transocean LTD |

Montag 9.April 18 |

8,00 |

|

|

|

Montag 30. April 18 |

10,20 |

27,50% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag 4. Juni 18 |

82,32 |

|

|

|

Montag 6. Aug. 18 |

86,73 |

5,36% |

| Goldcorp |

|

11,88 |

|

|

|

Mittwoch 17. April 19 |

9,92 |

-16,52% |

| Agnico-Eagle Mines |

Dienstag 14.Aug. 18 |

33,68 |

39,15 |

5,47 |

16,23% |

|

|

|

| ANHEUSER-BUSCH INBEV N.V. |

Montag 3. Dez. 18 |

66,99 |

|

|

|

Mittwoch 6. März 19 |

72,47 |

8,18% |

| Kraft Heinz Company |

Mittwoch 6. März 19 |

29,06 |

|

|

|

Mittwoch 29. Mai 19 |

25,77 |

-11,32% |

| Newmont Mining |

Mittwoch 17. April 19 |

30,26 |

29,63 |

-0,63 |

-2,07% |

|

|

|

| Hornbach Holding AG |

Limit 40,50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel |

|

|

|

|

|

11,67% |

Mit freundlichen Grüßen

Ottmar Beck

Dax: 11,06% – Euro Stoxx 50 P: 9,30% – SMI: 12,99% – RexP: 1,71% – SBI: 1,43% – Gold(in US$): 3,42%

per 31.05.2019

Informationen: www.axxion.de

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.