Beitrag von Ottmar Beck, Vermögensverwalter

Wilen, den 6. Februar 2017 Nr.2

„The danger is, that in times of crisis we look for a savior.

I don’t like to anticipate events.

Let us see what he does,

we can’t be prophets of disasters.“

Papst Franziskus, 22. Januar 2017

Sehr geehrte Damen und Herren,

nun wurde Donald Trump als Präsident der Vereinigten Staaten vereidigt. Viele Journalisten sehen darin die Vereidigung von Goldman Sachs und ExxonMobil zum Vizepräsidenten der USA. Egal wie man über die Mitglieder der neuen amerikanischen Regierung denkt, niemand wird die Partner von Goldman Sachs oder den Vorstandsvorsitzenden von ExxonMobil dumm, faul oder unprofessionell nennen können.

Seit der Wahl Donald Trumps steigen die Börsen. Das wachsende Risiko an den Finanzmärkten scheinen die Anleger hingegen auszublenden. Dabei wies so- gar Donald Trump im Wahlkampf darauf hin, dass die Aktienmärkte gefährlich teuer seien. Und gerade erst hat er Carl Icahn zum Sonderberater für die Regulierungsreform ernannt, jenen Carl Icahn, der in letzter Zeit immer wieder den Begriff „danger ahead“ gebrauchte, wenn er über den Aktienmarkt sprach. Es war vielleicht Carl Icahn, der Trump be- wusst gemacht hat, wie gefährlich die jetzige Situati- on ist. In einem kürzlich gesendeten Interview mit CNBC beschrieb er am Ende die Situation an den Finanzmärkten mit CNBC so: „If you’re asking me am I concerned about the market on the short term.

Yeah I’m concerned about it. You can look at so many factors here that you have to worry about. Obviously, if you get into a trade war with Chi- na,sooner or later, I think we’re going to have to come to grips with that, maybe it’s better to do it sooner.“ Vom politischen Standpunkt aus betrachtet heißt das: Je früher der neue Präsident und seine Verwaltung die Vermögenspreise auf ein niedrigeres Niveau korrigieren lassen, desto eher können sie die frühere Regierung dafür als Schuldigen ausmachen.

In seiner Antrittsrede gab Donald Trump kaum Hin- weise darauf, welche Politik er zukünftig im globalen Handel durchsetzen will. Das Einzige, das wir mit Sicherheit sagen können, ist, dass er als Präsident genauso unberechenbar wie im Wahlkampf sein wird. Investoren sollten sich daher in den nächsten Monaten nicht durch Twitter-Meldungen und Reden verwirren lassen. Diese Drohungen mögen einige kurzfristige Effekte haben, aber die tatsächliche Politik wird entscheidend sein. Hier sind hauptsächlich vier Maßnahmen und vor allem ihre endgültige Umsetzung im Auge zu behalten:

- Aggressivere handelspolitische Schutzmaß- nahmen

- Neuverhandlung der NAFTA

- Hohe grenzüberschreitende Steuern gegen Mexiko und China

- Generelle Einfuhrsteuern

Aktien

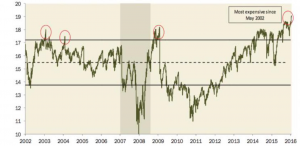

Immer wenn es in der Vergangenheit hieß, die Märkte haben sich geändert und wir leben in einer neuen Realität, haben uns die Märkte bewiesen: Die alten Regeln gelten immer noch und nichts wächst in den Himmel.

S&P 500: Kurs-Gewinn-Verhältnis

Die Credit Suisse hat gerade eine Studie herausgebracht, die zwei Phasen mit höherer Inflation untersucht hat: die 70er und die späten 80er Jahre. Demnach war für die Entwicklung der Aktienkurse entscheidend, ob es sich um eine Inflation mit oder ohne Wirtschaftswachstum handelte. Wächst die Wirtschaft bei gleichzeitig hoher Inflation – wie in den späten 80er Jahren –, dann entwickeln sich die Aktienkurse sehr erfreulich. In diesem Fall waren Aktien erheblich profitabler als zum Beispiel Anleihen. In einer Phase mit hoher Inflation und wenig

Wachstum hingegen, also bei einer Stagflation, entwickeln sich Aktien gemäß der Studie kaum.

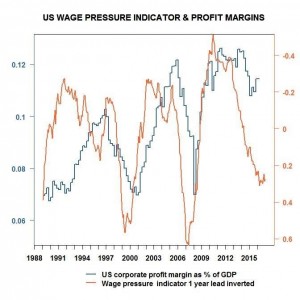

Ob die von Trump geplanten Fiskalimpulse wirken werden, ist – da sie spät im Konjunkturzyklus kommen – zweifelhaft. Denn der amerikanische Arbeitsmarkt brummt: Vollbeschäftigung ist schon fast erreicht und die Löhne steigen, wenn auch langsam. In der Vergangenheit hat dies auch immer dazu geführt, dass die Unternehmensgewinne zurückgingen.

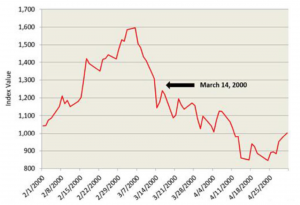

Normalerweise gilt der Satz: Politische Krisen haben kurze Beine. Denn nicht die Politik, sondern die Wirtschaft und die Gewinnentwicklung sind für den Aktienkurs entscheidend. Ich möchte Sie jedoch an eine Entwicklung in den 80er und 90er Jahren erinnern. Das Humangenomprojekt war damals ein großes Thema. Weltweit versuchten Wissenschaftler damals die Sequenz unserer DNA zu analysieren, auch die Forscher der Celera AG, die dabei sehr erfolgreich war. Um aber auch einen wirtschaftlichen Erfolg aus der wissenschaftlichen Tätigkeit zu ziehen, mussten sie die gewonnenen Daten patentieren lassen. Das war jedoch eine schlechte Idee: Am 14. März 2000 ließen Präsident Clinton und der britische Premierminister Blair die Biotech-Blase platzen, indem sie erklärten, dass die Daten des menschlichen Genoms für alle frei sein sollten. Der Nasdaq-Index Biotechnology, der kurz zuvor seinen Höhepunkt erreicht hatte, brach nach diesem Statement massiv ein.

Heute geschieht in der Pharmaindustrie weltweit Ähnliches. Die Pharmakonzerne glauben, sie können ihre Preise ansetzen, wie sie wollen, und der Steuerzahler muss über die Krankenversicherung zahlen. Heute wie damals nehmen private Gesellschaften an, dass sie berechtigt sind, ihre Gewinne auf Kosten der Allgemeinheit zu erhöhen. Trump will ObamaCare widerrufen. Gleichzeitig will er jedoch auch der ärmeren Bevölkerung die medizinische Versorgung garantieren. Das könnte zulasten der Pharmaindustrie gehen. Auf der ganzen Welt zeichnet sich hier dieselbe Entwicklung ab. Die Schwellenländer wollen Arzneimittel zu preiswerten Konditionen kaufen. Die Industrieländer kontrollieren die Preise der Pharmaindustrie immer stärker. Obwohl die Pharmaindustrie aufgrund der immer älter werdenden Bevölkerung ein Wachstumsmarkt ist, sollte man bei Investitionen in diesem Markt in naher Zukunft vorsichtig sein.

Festverzinsliche Anlagen

Gerade angesichts der Tatsache, dass ein Vielfaches des in Aktien investierten Geldes in festverzinslichen Anlagen steckt, wird es dieses Jahr wichtig sein, die Zinsen im Blick zu behalten. Steigen die Zinssätze zu stark, wird es sowohl für hoch verschuldete Firmen als auch für hoch verschuldete Staaten teurer, sich Geld zu leihen. Das ist jedoch das Letzte, das sich beide leisten können, da es viele Gesellschaften in Schwierigkeiten bringen würde – was weltweit auch die Zentralbanken wissen. Schon aus diesem Grund dürfte es für sie äußerst schwierig werden, die Zinsen weiter anzuheben. Vermutlich werden die Zinsen bei den ersten Anzeichen wirtschaftlicher Schwäche schnell wieder fallen.

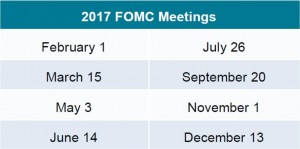

Da die Bundesbank in der Vergangenheit in den meisten Fällen der Zinspolitik der amerikanischen Zentralbank gefolgt ist, werden die Termine der acht Sitzungen des Offenmarktausschusses (FOMC) der Fed von großer Bedeutung sein:

Gold

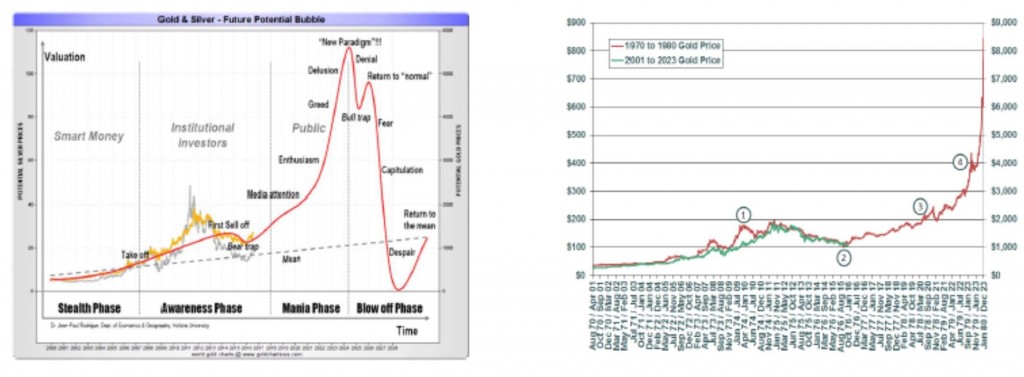

Das neue Jahr hat für Edelmetalle und Minenaktien gut begonnen. Auch ein Ausdruck dafür, dass der positive Wirtschaftsausblick ist für viele Anleger dennoch mit erheblichen Unsicherheiten verbunden ist. Die weiterhin sehr niedrigen und teilweise negativen Realzinsen, die extrem lockere Geldpolitik und die zunehmende Inflationsrate sprechen für eine steigende Nachfrage nach Gold. Obwohl uns Anlegern immer wieder in jedem Haftungsausschluss erklärt wird, dass die vergangene Wertentwicklung keine Garantie für eine zukünftige Wertentwicklung ist, ist der Musik, die in diesem historischen Chart über die Wertentwicklung des Goldpreises (rechts, Vergleich Entwicklung Goldpreis 1970-1980 rot, 2001-2023 grün) und dem Psychogramm einer Blase( Chart links) steckt, schwer zu widerstehen.

Die Logik in der rechten Grafik liegt darin, dass das Finanzsystem immer noch nicht stabil ist und auch risikoreiche Ereignisse vor uns liegen, die Anlagegelder in Gold treiben werden. Allerdings werden die Zentralbanken mit Sicherheit versuchen, einen Goldpreis von 9.000 US-Dollar zu verhindern. Was also immer passiert: Sollte es tatsächlich zu einem so starken Goldpreisanstieg kommen, denken Sie daran Ihre Positionen sukzessive auf den ursprünglich geplanten Anteil von Gold in Ihrem Vermögen zu reduzieren.

US-Dollar

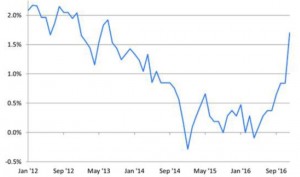

Der Dollar könnte die Überraschung des Jahres werden. Im Moment gehen viele Analysten davon aus, dass der US-Dollar weiterhin im Kurs steigt. Dem liegt die Annahme zugrunde, dass die amerikanische Zentralbank die Zinsen schrittweise weiter erhöhen wird, während die Europäische Zentralbank weiter hin am Niedrigzinsmodell festhält. Die erste Überraschung in diesem Jahr war allerdings der starke An- stieg der Inflationsrate im Dezember. Die Inflation in der Eurozone betrug im Dezember 1,1 Prozent nach 0,6 Prozent im November. Die von Deutschland (Chart unten) ist mit 1,7 Prozent überraschend stark gestiegen.

Alles wird sich letztendlich danach richten, ob Trump mit seinen Programmen die Inflation steigern und die Wirtschaft zu neuem Wachstum führen kann.

Wenn der Markt weiter daran glaubt, dass das Wirtschaftswachstum 4 Prozent erreicht, wird der Verkaufsdruck bei festverzinslichen Wertpapieren anhalten. Die amerikanische Zentralbank wird dann weiter schrittweise die Zinsen erhöhen und der Dollar wird weiter aufwerten. Sobald der Markt aber zweifelt, würde der Dollar abwerten und der Euro entsprechend zulegen. Eurostat hat die Kaufkraftparität zwischen Euro und Dollar mit 1,32 US-Dollar für einen Euro bewertet. Man kann also mit einem Euro in Deutschland so viel kaufen wie für 1,32 US-Dollar in den USA. Auch in der Vergangenheit hat es diese Überbewertung immer wieder gegeben. Das war jedoch meist der Wendepunkt. Betrachten Sie rück- wirkend den Dollar-Euro-Kurs im Januar. Über die letzten 20 Jahre hat sich vielfach ein Tief- oder Hö- hepunkt des Währungskurses Euro/Dollar im Januar gebildet.

Portfoliostrategie

„Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen“ – das bemerkte schon Mark Twain. Auch ich weiß nicht, was genau in diesem Jahr passieren wird. Aber die New York Times erinnert in einer ihrer letzten Ausgaben an den alten Spruch:

„Buy low and sell high.“

Wir werden bei unserer Strategie bleiben. So sehr die Entwicklung der Rohstoffpreise unsere Performance zwischen 2011 und 2015 negativ beeinflusst hat, so hat sie doch zu dem Erfolg in den Jahren 2009 und 2010 und auch 2016 beigetragen. Wir werden daher weiterhin in Aktien, Rohstoffaktien und festverzinslichen Wertpapieren investiert bleiben. Unser Ziel ist nicht der maximale Gewinn, sondern der Werterhalt des Vermögens über die Zeit. Daher sind wir im Moment bei der Anlage in Aktien vorsichtig und warten auf preiswertere Kurse.

Mit freundlichen Grüßen

O. Beck

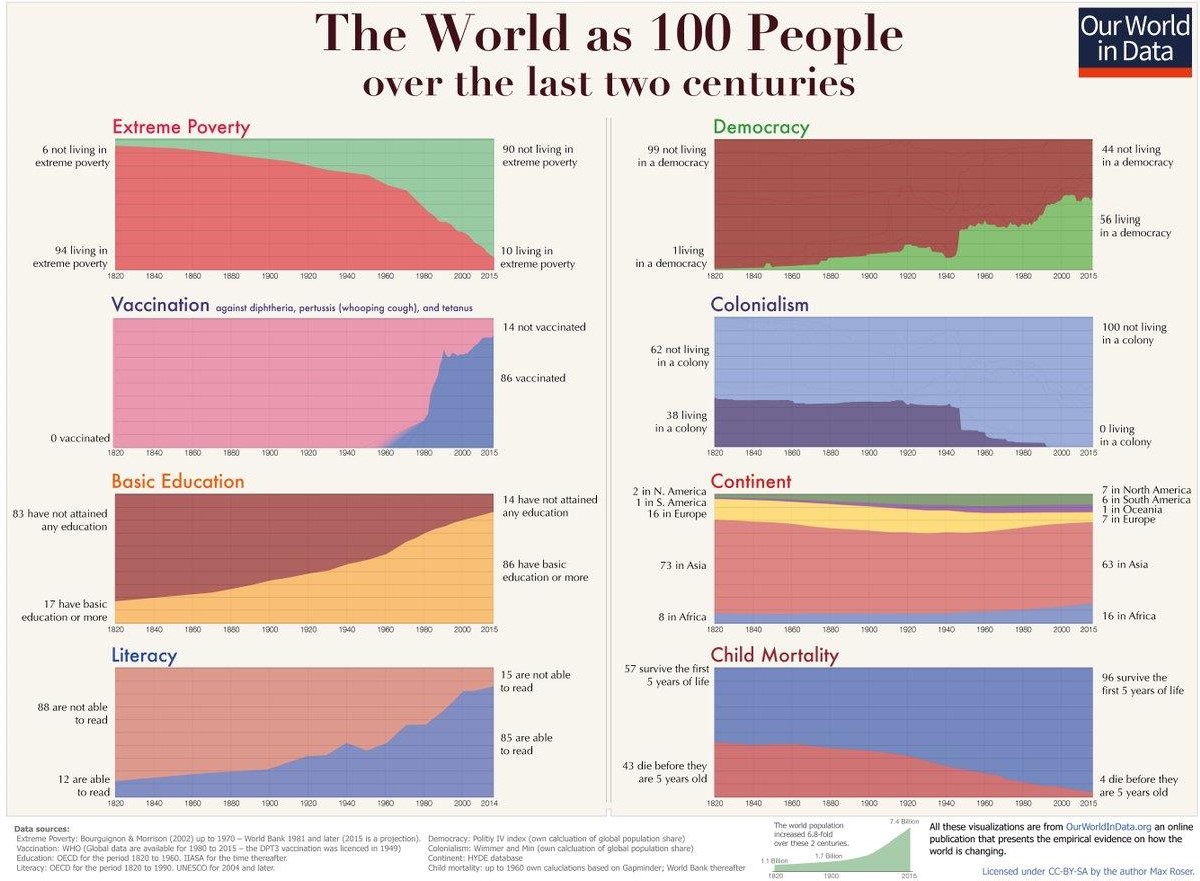

Gestatten Sie mir noch eine letzte Bemerkung in diesem Brief. Es wird mir immer wieder vorgeworfen, dass ich der geborene Pessimist sei. Das stimmt nicht. Ich bin der festen Überzeugung: Den Menschen in der Welt geht es immer besser. Ein Ergebnis des globalen freien Handel. Wenn der Kuchen aber immer weniger wächst, wird der christliche Grundsatz gelten: Den Reichen wird es genommen werden und den Armen gegeben. Wir gehören zu den Reichen. Die folgenden Bilder sollten uns alle weiter optimistisch in die Zukunft blicken lassen. Global betrachtet leben wir im goldenen Zeitalter.

Die Welt in den letzten zwei Jahrhunderten dargestellt durch eine Gruppe von 100 Personen.

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteil- erwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesell- schaft und der zuständigen Depotbank erhältlich. Einen Berater ernannt demonstriert er wie ernst er die Situation der Finanzmärkte nimmt

Dax: 0,47% – Euro Stoxx 50 P: -1,72% – SMI: 0,87% – RexP: -0,79% – SBI: -0,67% – Gold(in US$): 5,26%

per 31.01.2017