Beitrag von Ottmar Beck, Vermögensverwalter.

Wilen, den 5. Juli 2017

Sehr geehrte Damen und Herren

es ist schwierig zu wissen, was an den Börsen in der nächsten Woche, im nächsten Monat oder sogar im nächsten halben Jahr passiert. Alles kann passieren und wird vielleicht auch. Jede Prognose kann falsch sein. Das sollte uns aber nicht davon abhalten, zumindest zu versuchen, immer wieder den Standort zu bestimmen und daraus Schlüsse für die Zukunft zu ziehen. Und die Einstellung „Nichts spielt eine Rolle, die Börse geht einfach nach oben“, kann ich nicht verstehen. Bewertungen haben, so lange die Börse existiert, immer eine Rolle gespielt.

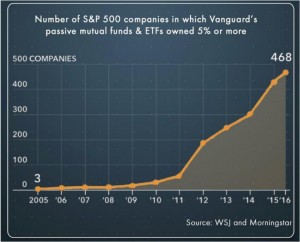

Eine der wichtigsten Fragen ist für mich: Wenn ETFs in größerem Maße verkauft werden – wer wird sie kaufen? Die parabolische Entwicklung der passiven Kapitalanlagen (ETFs, Indexfonds und Pensionskassen, Versicherungsgesellschaften und Trust-Fonds, die passiv direkt in Aktien investieren) wird früher oder später auch ihre negativen Seiten zeigen. Vanguard, der Mitbegründer und einer der größten Verfechter passiver Anlagestrategien, hält heute allein bei 468 Aktien aus dem S&P 500 mehr als 5 Prozent pro Aktie.

Passives Investieren stellt die Grundlage der Finanzmarktinvestition auf den Kopf, nämlich die Funktion der effizienten Kapitalallokation. Bei der passiven Investitionsentscheidung ist es heute wichtiger, dass eine Gesellschaft in einem populären Index vertreten ist als ein gesundes Geschäftsmodell oder solide Finanzen. Wir haben inzwischen ein Investitionsumfeld, in dem auch die Aktienkurse schlecht geführter Unternehmen steigen, da über den Index auch ihre Kurse mit nach oben gezogen werden.

In der passiven Investmentwelt sind die Fakten zu einer Gesellschaft nicht mehr so wichtig. Das zeigt sich besonders bei kapitalisierungsgewichteten Indizes. Immer mehr Geld fließt in Firmen wie Apple und Amazon allein aus dem Grund, weil sie groß sind.

Dieser Geldfluss führt zu höheren Preisen – und damit fließt noch mehr Geld in diese Aktien. Die fünf Werte Apple, Alphabet, Microsoft, Amazon und Facebook repräsentieren inzwischen 42 Prozent des NASDAQs und 13 Prozent des S&P 500. Das heißt, mit jedem Kauf eines Index, der auf dem NASDAQ beruht, fließen 42 Prozent der Mittel in diese fünf Aktien. Die anderen 58 Prozent verteilen sich auf die übrigen 95 Indexwerte. Wird Geld in die größten 25 Firmen investiert, bleiben weniger als 1 Prozent pro Aktie für die restlichen 75. Apple allein macht 12 Prozent des NASDAQ-Index und 4 Prozent des S&P 500 aus. Das allein dürfte erklären, warum der NASDAQ eine bessere Performance ausweist als der S&P 500.

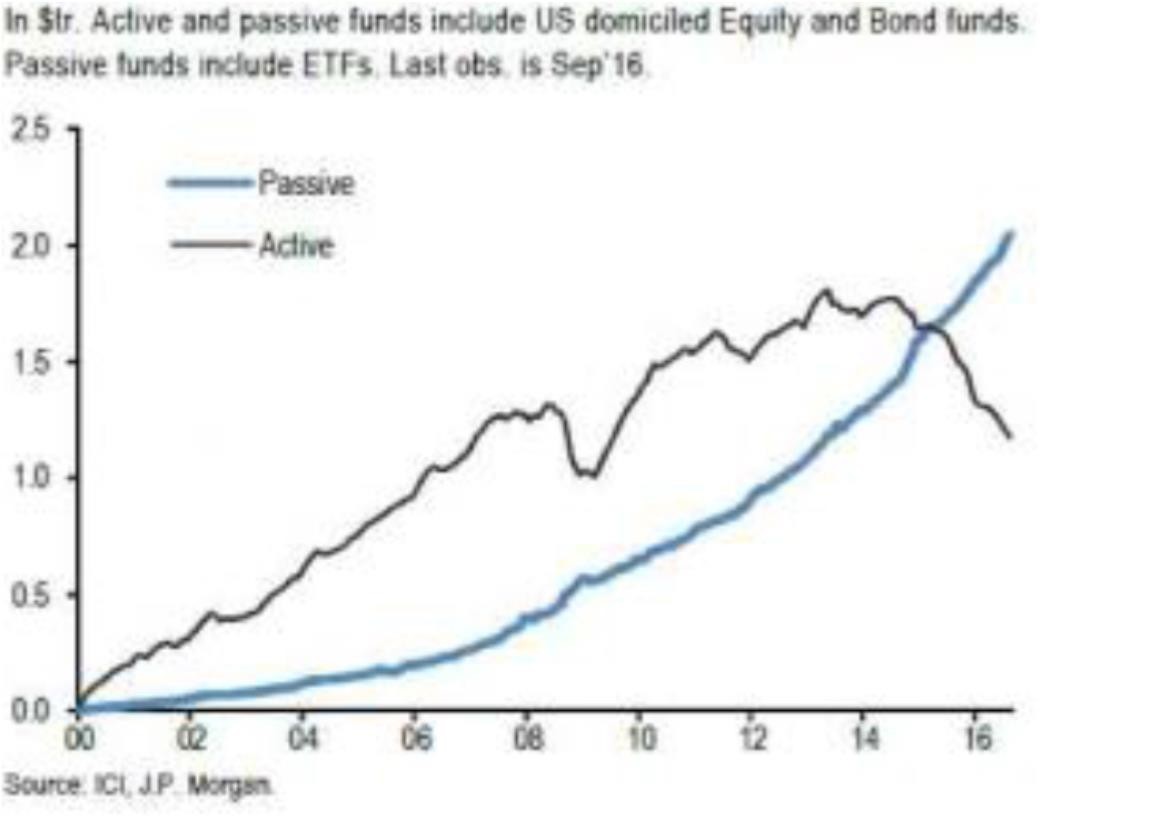

Overall cumulative flows into active and passive funds

Sollte es jedoch zu einer Korrektur an den Märkten kommen, wird die Übergewichtung einiger weniger Aktien und das Investieren in ETFs auch übergroße Auswirkungen auf der negativen Seite haben. Denn wer wird ETFs kaufen, wenn sie im großen Stil verkauft werden? Gibt es zu wenig Käufer, müssen Portfoliomanager die einzelnen Aktien gemäß ihrem Indexanteil an der Börse verkaufen.

Das bedeutet: Diese Aktien werden viel schneller fallen, als sie gestiegen sind. Dazu kommt, dass in einer solchen Periode die Quant- und Algorithmusmodelle, die bisher alle „Kaufen, kaufen und kaufen“ sagen plötzlich für eine bestimmte Zeit auf verkaufen umschwenken werden.

Festverzinsliche Wertpapiere

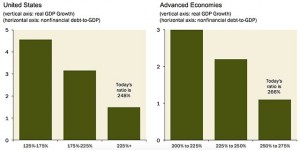

Neben allen politischen Problemen bleibt die hohe Verschuldung unser größtes Problem. Die Statistiken der Bank für Internationalen Zahlungsausgleich zeigen deutlich, dass eine höhere Verschuldung ein niedrigeres Wachstum bedingt.

Und die Politiker werden für eine weiterhin hohe Verschuldung sorgen. Jetzt hat sogar der Internationale Währungsfonds Japan aufgefordert, die expansive Geld- und Fiskalpolitik beizubehalten. Das heißt aber auch: Die Zinsen werden bis zum Finale niedrig bleiben, um die Zinsbelastung für die Staatshaushalte auf niedrigem Niveau zu halten. 1 Prozent Zinssteigerung kostet zum Beispiel den amerikanischen Finanzminister circa 200 Milliarden Dollar und auch der Haushaltsüberschuss von Herrn Schäuble dürfte sich drastisch reduzieren. Aber so weit dürfte es nicht kommen. Von der starken Nachfrage nach sogenannten sicheren Kapitalanlagen profitieren vor allem Staatsanleihen mit guter Bonität. Die Nachfrage wird die Kurse dieser Anleihen weiter hoch sein lassen und ihre Renditen werden niedrig bleiben.

Wir befinden uns in der Mitte einer sogenannten „Sparschwemme“. Aus den Schwellenländern schwemmt unentwegt der Leistungsbilanzüberschuss auch in amerikanische und europäische Anleihen. Sonst müssten zumindest in den USA, wo die amerikanische Notenbank Fed seit Dezember 2015 ihren Leitzins mehrfach erhöht hat, die Renditen amerikanischer Staatsanleihen stärker gestiegen sein. Im Dezember 2015 notierten allerdings die zehnjährigen Staatsanleihen auf demselben Stand wie heute. Hinzu kommt, dass die Fed ab dem Herbst ihre Anleihebestände allmählich reduzieren will.

Kommt Griechenland mit einer Jahrhundertanleihe? Argentinien hat sich getraut. Die Käufer haben wohl vergessen, dass Argentinien in den vergangenen zwei Jahrhunderten im Durchschnitt mehr als jedes dritte Jahr zahlungsunfähig war. Claudia Calich, Rentenfondsmanagerin bei der britischen Fondsmanagementgesellschaft M&G, hat versucht, die Ausfallwahrscheinlichkeit zu berechnen. Leider reicht das Modell nur für eine Anleihelaufzeit von 50 Jahren. Aber immerhin liegt da die Ausfallwahrscheinlichkeit bei 97,6 Prozent. 100 Jahre Laufzeit sollten risikoreicher als 50 Jahre sein. Zu 100 Prozent Ausfall gibt es ja immer noch 2,4 Prozent Steigerung. 2,8 Milliarden Dollar zu knapp 8 Prozent wurden platziert. Da hoffen die Investoren wohl auf eine schnelle Besserung der argentinischen wirtschaftlichen Fundamentaldaten, dann einen schnellen Gewinn und noch d… Käufer. Der letzte Käufer zieht den Kürzeren.

Aktien

Der Automobilmarkt zeigt in den USA und China die ersten Schwächen. Zusätzlich nehmen jetzt in den USA auch die Steuereinnahmen und das Kreditwachstum ab.

Graue Zonen: Rezession

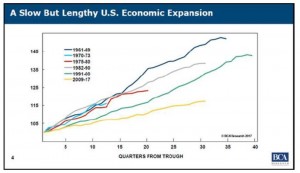

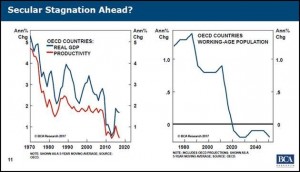

Martin Barnes, Bank Credit Analyst, weist darauf hin, dass die gegenwärtige wirtschaftliche Erholung das Bruttoinlandsprodukt weniger stark wachsen ließ als in allen Zyklen zuvor. Die Laufzeit liegt im Moment an dritter Stelle. In zwei Jahren würde auch hier einneuer Rekord aufgestellt werden.

Er sieht die größten Probleme bei den irreversiblen Trends der Mitarbeiterproduktivität und der sinken- den Zahl der Bevölkerung im erwerbsfähigen Alter.

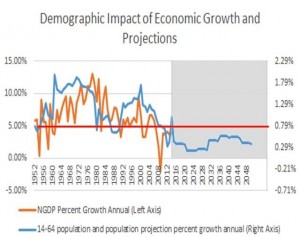

Die Aktienkurse haben sich im Vergleich zur wirtschaftlichen Erholung seit 2009 allerdings überproportional gut entwickelt. Denn langfristig folgt das Wachstum der Börsenkurse dem der Ökonomie.

Wenn das reale Wachstum des Bruttoinlandsprodukts für die nächsten Jahre bei 2 Prozent bleibt, können die Börsenkurse nicht schneller wachsen: Sie werden die höheren Zuwächse wieder abgeben müssen.

In der Vergangenheit ist es jedes Mal, nachdem ein amerikanischer Präsident nach zwei Amtsperioden das Weiße Haus verlassen hat, im ersten Jahr der neuen Regierung zu einer Rezession gekommen. Wird unter Trump alles anders?

Eine Warnung aus Kanada? David Rosenberg, zuständig für 9 Milliarden Dollar bei Gluskin Sheff + Associates, meint, die kanadischen Immobilienpreise müssten um 40 Prozent fallen, um das historische Verhältnis zwischen Preis und Haushaltseinkommen wiederherzustellen. Jetzt hat Kanada eine Immobilienblase!

Rohstoffe

Aktien teuer, Rohstoffe preiswert? – Ein Bild sagt mehr als tausend Worte.

Der Kauf von Goldminenaktien durch Insider geht weiter. Eric Sprott, Vorstandsvorsitzender von Kirk- land Lake Gold, hat eine Million Aktien im Markt gekauft. Insiderkäufe gibt es auch bei Alamos Gold (CFO und VP), Detour Gold (3 Direktoren), Goldcorp. und Pretium Resources.

Portfoliostrategie

Diese Hausse wird nicht gut enden, aber sie wird mit Sicherheit enden. Am Ende steht die Frage: Wer wird jetzt noch kaufen? In dem oben beschriebenen Szenario werden die Preise für gute und schlechte Aktien auf ein Niveau fallen, das irgendwann wieder Käufer anzieht. Deshalb betrachten wir das Halten von Liquidität nach wie vor als Möglichkeit, stark gefallene, aber eigentlich wertvolle Aktien zu erwer- ben. Der Preis für Liquidität ist überdies zurzeit nicht sehr hoch. Man verdient daran nichts, aber das Halten von Bargeld ist wegen der niedrigen Inflation beinahe kostenlos. Selbst die negativen Zinsen in der Schweiz halten uns nicht davon ab.

Denken Sie zurück an den März 2009. Die Zeit wird kommen, wenn wir unsere Bargeldbestände zum Kauf von Aktien günstig einsetzen können.

Mit freundlichen Grüßen Ottmar Beck

Dax: 7,35% – Euro Stoxx 50 P: 6,71% – SMI: 8,36% – RexP: -1,01% – SBI: -1,05% – Gold(in US$): 7,84%

per 30.06.2017

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.