Beitrag von Ottmar Beck /Vermögensverwalter Schweiz

Wilen, den 7. August 2019

Sehr geehrte Damen und Herren,

Mario Draghi wurde im letzten Monat deutlich. Im Anschluss an die geldpolitische Sitzung des EZB- Rates in Frankfurt sagte er: Der Ausblick für den Industriesektor verschlechtere sich zunehmend. Die Europäische Zentralbank (EZB) will daher die Zinsen voraussichtlich noch einmal senken. Sie hat darüber hinaus in Aussicht gestellt, dass man die Dauer der extrem niedrigen Zinsen erneut verlängern und wie- der mit dem Kauf von langfristigen Obligationen beginnen könnte. Allerdings darf die Notenbank nicht mehr als ein Drittel des Volumens einer Anleihe kaufen. Bei ihrem jetzigen Bestand müsste diese Grenze daher auf 50 Prozent angehoben werden.

Darüber hinaus hat die Zentralbank ein weiteres Problem zu lösen: Deutschland hat einen Budgetüberschuss und die EZB kann festverzinsliche Wertpapiere nur im Verhältnis zur Größe der einzelnen europäischen Länder kaufen. Will sie ihr Programm erneut aufnehmen, muss Deutschland einen defizitären Haushalt vorlegen, um seine festverzinslichen Wertpapiere an die EZB verkaufen zu können, oder es müsste von Deutschland garantierte Eurobonds begeben.

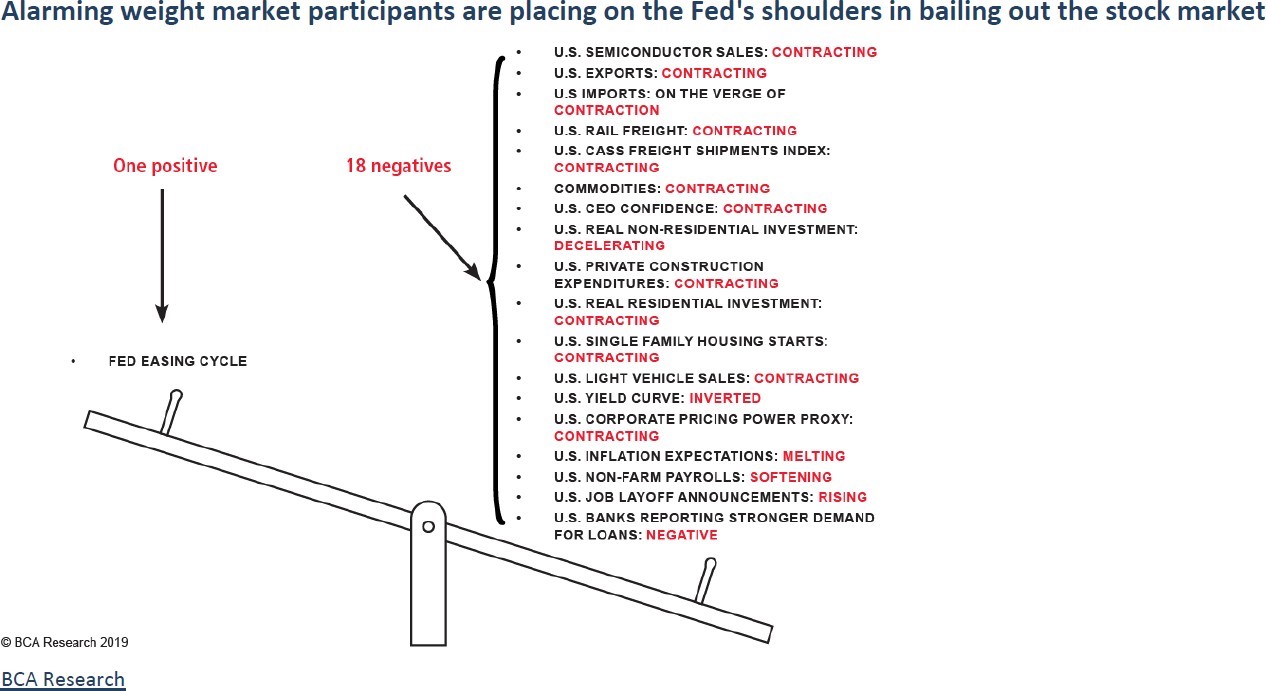

BlackRock, der größte Vermögensverwalter der Welt, empfahl der EZB, weiter Geld zu drucken und damit europäische Aktien zu kaufen. Das ist keine neue Idee. Die Bank von Japan kauft japanische Aktien seit Jahren. Sie ist zurzeit im Besitz von ca. 75 Prozent aller japanischen ETFs und einer der zehn größten Anteilseigner von ca. 40 Prozent aller in Japan gelisteten Gesellschaften. Der Kauf europäischer Aktien durch die EZB wäre auch ein Weg, die Sparer für die extreme Geldpolitik der vergangenen Jahre zu entschädigen. Wenn Sie ein Sparer sind und vor der Entscheidung stehen, auf Ihr Geld für den Rest Ihres Lebens negative Zinsen zu erhalten, würden Sie sich als Besitzer von Aktien in einer überdimensionalen Aktienblase zumindest vorübergehend wohler fühlen. Die EZB hätte sicherlich die Hoffnung, dass dadurch die Konsumausgaben stiegen. Aller- dings hat das Ganze in Japan bisher nicht funktioniert. Aber sagte EZB-Präsident Mario Draghi vor sieben Jahren nicht: „Whatever it takes“? Druckt eine öffentliche Institution wie die EZB Geld und kauft damit Aktien privater Gesellschaften und glaubt, das wäre der einzige Weg, um den Kapitalismus zu retten, ist das der direkte Weg in die Nationalisierung. In einem solchen Szenario müssen Investoren – zumindest kurzzeitig – nicht überlegen, was sie mit ihrem Bargeld tun sollen. In diesem Fall sollten Sie europäische Aktien kaufen. Black Rock hat seine Klienten gerade aufgefordert, genau das zu tun. Ich kann mich mit diesem Gedanken allerdings nicht anfreunden, denn: Die Häufung negativer Nachrichten aus den USA ist mir nicht geheuer.

Aktien

Im Juli ist der ifo-Geschäftsklimaindex weiter gesunken. Damit ist er in den vergangenen elf Monaten zehnmal gefallen und befindet sich auf dem tiefsten Stand seit sechs Jahren. Hinzu kommt, dass nicht nur das Stimmungsbild schlecht ist, sondern auch die harten Daten wie Auftragseingang und Produktion. Die Frage ist nur: Kommt auf uns eine Delle oder eine Rezession zu? Noch gibt es gute Daten aus dem Dienstleistungssektor und vom Bau. Allerdings sind die Kapazitäten im Bau ausgelastet und Dienstleistungen laufen der konjunkturellen Entwicklung immer hinterher. Im Moment haben die Leute zwar wegen der guten Beschäftigungslage und der Tarifabschlüsse der letzten Jahre mehr Geld in der Tasche. Kommt es aber zur Rezession, ist die Bundesregierung gefragt. Sie kann über Infrastrukturinvestitionen und Personalausgaben versuchen, der Konjunktur wieder Auftrieb zu geben. Das würde allerdings vom Finanzminister verlangen, dass er das Ziel der schwarzen Null aufgibt. Und das würde – wie bereits oben erwähnt – hervorragend zur Geldpolitik der EZB passen.

Im Moment senken die Autokonzerne und Zulieferer, mit Ausnahme von VW, ihre Prognosen für das laufende Jahr. Daimler hat bereits dreimal seine Prognose nach unten korrigiert. Und nicht nur die deutschen Automobilbauer sind unter die Räder gekommen. Chinas Vorzeigekonzern Geely meldete schwache Absatzzahlen. Auch Renault, Nissan und Ford leiden unter der Flaute. Nissan hat sogar schon angekündigt, dass nach dem Gewinneinbruch im ersten Quartal bis Ende 2022 9 Prozent aller Stellen abgebaut werden. Dies betrifft rund 12.500 Mitarbeiter. Angesichts des Handelsstreits mit den USA, der schlechten Konjunktur in China und einem voraussichtlich harten Brexit dürften die Meldungen und realen Zahlen nicht besser werden. Dazu kommen bei allen Automobilfirmen noch hohe Investitionen in die E-Mobilität. Das sollte die Gewinne massiv senken. Aber egal, wo man hinschaut: Reihum werden im Moment Stellen gestrichen, von der Deutschen Bank über Bayer, BASF, Siemens, Ford, Miele bis hin zu Schaeffler – ein Who’s who der deutschen Wirtschaft.

Die Grenke AG berichtete am 30. Juli über eine steigende Quote von Zahlungsausfällen bei den Kunden und korrigierte daher die Gewinnprognose für das Jahr 2019 nach unten. Darauf brach der Kurs der Aktie um 16 Prozent auf 79,80 Euro ein. Am Jahresende 2018 notierte die Aktie bei 74,20 Euro. Der Markt reagiert empfindlich auf enttäuschende Zahlen.

Das Betriebsergebnis von BASF hat sich im ersten Halbjahr halbiert. Nach Aussage des Vorstands will der Konzern allerdings an seiner Dividendenpolitik festhalten. Das macht BASF zu einem interessanten Dividendenwert. Allerdings würde ich mit einem Kauf abwarten, bis die Kurse deutlich niedriger sind.

Insgesamt kämpft die deutsche Industrie mit drei Problemen:

- Die Schwellenländer sind wichtige Kunden der deutschen Industrie, hier aber verlang- samt sich das Entwicklungstempo. Der Be- darf an Fabriken und Autos wächst also lang-

- Die Digitalisierung wird sich in Zukunft stark in der Fertigung niederschlagen. Das Bundesinstitut für Berufsbildung kommt zu dem Ergebnis, dass infolge der Digitalisierung bis 2025 rund 1,3 Millionen Stellen

- Und zu guter Letzt tobt der Handelskrieg. Die globale Protektionismus-Welle wird sich nicht mehr aufhalten Die handelspolitischen Unsicherheiten beeinträchtigen den Export, die wichtigste Quelle des deutschen Reichtums.

Festverzinsliche Wertpapiere

„Gentlemen, the national debt is paid.“ Diesen Satz sagte ein Senator am 8. Januar 1835. Zu diesem Zeitpunkt hatten die Vereinigten Staaten alle Schulden, die sie seit ihrer Gründung angehäuft hatten, zurückgezahlt. In den nächsten 174 Jahren bis 2009 stiegen die Schulden auf 11 Billionen US-Dollar.

Dann brauchte es nur noch weitere 10 Jahre, um die Schulden um weitere 11 Billionen auf 22 Billionen US-Dollar zu verdoppeln. In diesem Jahr wird Amerika 15,4 Prozent seines Steueraufkommens für Zinszahlungen aufwenden. Aber das ficht die beiden Kongressparteien nicht weiter an: Als sie sich jetzt auf einen neuen Haushalt verständigten wurde die Schuldenobergrenze weiter nach oben geschoben.

Auch das zeigt: Zu den wenigen Dingen, auf die sich Politiker immer verständigen können, zählt das Geldausgeben. Fachleute des Weißen Hauses sagen voraus, dass das Staatsdefizit im laufenden Fiskaljahr um mehr als 1 Billion US-Dollar steigen wird. Wie üblich geht das zulasten der zukünftigen Generationen. Drastische Zinserhöhungen sind für die Zukunft daher ausgeschlossen.

Inzwischen gibt es weltweit festverzinsliche Wertpapiere im Wert von über 13 Billionen US-Dollar, deren Verzinsung unter null liegt. Die Renditen zehnjähriger Bundestitel sind inzwischen auf ein Rekordtief von –0,417 Prozent gefallen und die Renditen der immerhin 50-jährigen Schweizer Staatsanleihen notiert erstmals seit dem August 2016 wieder im negativen Bereich. Damit sind sämtliche Wertpapiere der Schweizer Alpenrepublik für Anleger ein Verlustgeschäft. Solange die Währungshüter ihre Politik beibehalten, wird sich daran auch nichts ändern. Wer Anleihen guter Qualität in seinem Portfolio hält, sollte sie auf keinen Fall verkaufen. Denn es könnte sein, dass wir am Beginn einer zinslosen Ära stehen.

Bei immer niedrigeren Zinsen suchen viele Investoren weiterhin nach Möglichkeiten, konstante Einkommen zu erzielen und sie finden sie in Hochzinsanleihen. In die in Europa gelisteten Fonds flossen seit Januar über 5 Milliarden Euro. Aber Hochzinsanleihen bedeuten auch ein hohes Risiko für die Sicherheit der Rückzahlung der Kapitalanlage. In einer Studie warnte die Bank für Internationalen Zahlungsausgleich (BIZ) bereits, dass eines von acht Unternehmen heute pleite wäre, wenn die Zinsen auf einem normalen Niveau lägen.

Schwellenländer

Der von Präsident Erdoğan eingesetzte neue Chef der türkischen Zentralbank hat den Leitzinssatz um 4,25 Prozent gesenkt. Er ist damit den Wünschen des Staatspräsidenten weit entgegenkommen. Die Lage in der Türkei hat sich zwar in den letzten Monaten verbessert, aber die türkische Wirtschaftskrise ist noch lange nicht ausgestanden. Deswegen ist die Trendumkehr bei der Zinspolitik gefährlich. Vor allem da die neue Notenbankführung zur bloßen Befehlsempfängerin der türkischen Führung verkommen ist. Für die Glaubwürdigkeit einer Notenbank ist das verheerend.

Währungen

Eine Umfrage unter den Zentralbanken und Staatsfonds hat ergeben, dass sie sich von Europa ab- und China zuwenden. Das ist die Kernaussage einer jüngst veröffentlichten Umfrage des amerikanischen Vermögensverwalters Invesco unter 139 Staatsinvestoren und Verwaltern von Devisenreserven, die zusammen über ein Vermögen von rund 20 Billionen US-Dollar verfügen. Darüber hinaus zeigten sich die Investoren zuversichtlich, dass eine Lösung für den Handelskonflikt zwischen den USA und China gefunden wird. Vor allem das populistische Klima in Deutschland und Italien stellen für die Staatsinvestoren eine große politische Unsicherheit da und wirken sich daher auf ihre Anlageentscheidung aus. Von den Devisenreserven der Welt fallen fast 62 Prozent auf den US-Dollar und 21 Prozent auf den Euro. Allerdings ist der Anteil des US-Dollars auf ein Fünfjahrestief gefallen. Vor allem haben die Zentralbanken ihre Bestände im chinesischen Renminbi 2017 und 2018 aufgestockt. Laut der Umfrage wollen mehr als 25 Prozent der Zentralbanken ihre Renminbi- Reserven weiter erhöhen.

Nach den letzten Kommentaren der EZB ist der Kurs des Schweizer Franken auch wieder deutlich gestiegen. Ein Euro kostet daher so wenig wie seit zwei Jahren nicht mehr. Die Anleger flüchteten in die sogenannten sicheren Währungshäfen Dollar und Schweizer Franken. Im Moment halte auch ich eine Anlage im US-Dollar immer noch für interessant.

Allerdings ist damit über die Richtung des Währungskurses noch nichts gesagt. Langfristig teile ich jedoch die Meinung des Internationalen Währungsfonds (IWF), dass der Dollarkurs deutlich überbewertet ist. Da Deutschland auch in diesem Jahr wieder einen hohen Leistungsbilanzüberschuss ausweisen wird, wird US-Präsident Trump weiter Druck auf die Geldpolitik der EZB ausüben.

Die Schweizerische Nationalbank wird also alles tun, damit der Franken nicht unter die Marke von 1,10 Euro fällt. Daher besteht aus Schweizer Sicht keine Notwendigkeit, Euro-Guthaben in Schweizer Franken zu tauschen.

Rohstoffwerte

Mit dem Goldpreis sind auch die Aktien vieler Goldminen-Unternehmen kräftig gestiegen. Davon hat der Fonds deutlich profitiert. Da viele Betreiber von Goldminen bei einem Goldpreis von 1.250 US-Dollar pro Unze Gewinne schreiben, schlägt der Anstieg auf über 1.400 US-Dollar unmittelbar auf den Mittelfluss und die Ertragssituation durch. Da der Goldpreis von niedrigen Zinsen und politischen Unsicherheiten profitiert, ist es ratsam, Goldminenaktien weiter zu halten.

|

13.11.2018 |

29.07.2019 |

Wertsteigerung

in Prozent |

|

| Phil Gold/Silver XAU

Gold |

61,84

1.202,30 |

91,83

1.428,41 |

48,50

18,81 |

Die Tabelle zeigt deutlich die Chance und das Risiko einer Anlage in Gold oder Gold- und Silberminen- Aktien. Der Philadelphia Gold and Silver Index ist ein in US-Dollar gehandelter Aktienindex von internationalen Gold- und Silberproduzenten.

Portfoliostrategie

Die „Lower for longer“-Zinspolitik der Notenbanken bedeutet, dass Korrekturen im Markt immer heftiger bis zum endgültigen Bruch aber letztlich begrenzt sein werden.

Diese Politik sorgt weiter für eine Inflationierung der Vermögenspreise. Die Zentralbanken kämpfen gegen eine immer langsamer wachsende Weltwirtschaft und damit, dass viele der hoch verschuldeten Firmen eine rückläufige Rentabilität ausweisen. Die fundamentalen Schwächen der Industrie sind im Moment in den rekordhohen Aktienpreisen nicht enthalten. Die derzeitigen Aktienpreise gehen davon aus, dass wir im zweiten Halbjahr eine deutliche Erholung der Wirtschaft erleben werden. Für die gibt es im Moment allerdings keinerlei Nachweis, obwohl wir uns bereits im dritten Quartal befinden. Die riesige Kluft zwischen den wirtschaftlichen Fundamentaldaten und der Bewertung der Aktien ist eine der größten die ich je gesehen habe. Eine von beiden Seiten muss einlenken. Die Frage ist nur wann. Diese Antwort weiß ich auch nicht. Ich weiß nur, dass die Aktien einige Wochen nach der ersten Zinssenkung der Fed im September 2007 auf Rekordhöhe gestie- gen sind. Im Oktober 2007 begann der Crash. Auch wenn es keine Neuigkeit ist, Vorsicht ist weiter angesagt. Daher nehmen wir keine Veränderung vor. Die limitierte Kauforder für die Hornbach Holding AG bleibt bestehen.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Jul | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. 18 | 8,59 | Montag 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 47,84 | 11,84 | 32,88% | ||||

| Shire PLC | 35,52 | Montag 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag 9.April 18 | 8,00 | Montag 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni 18 | 82,32 | Montag 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag 14.Aug. 18 | 33,68 | 47,84 | 14,16 | 42,03% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 3. Dez. 18 | 66,99 | Mittwoch 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch 6. März 19 | 29,06 | Mittwoch 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch 17. April 19 | 30,26 | 32,99 | 2,74 | 9,04% | |||

| Hornbach Holding AG | Limit 40,50 | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 11,67% | |||||||

Mit freundlichen Grüßen

Ottmar Beck

Dax: 15,44% – Euro Stoxx 50 P: 18,21% – SMI: 17,68% – RexP: 7,77% – SBI: 6,48% – Gold(in US$): 11,62%

per 31.07.2019

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesell- schaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutz-rechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.