Allgemeiner Marktkommentar und Anlagestrategie Nr. 9

Beitrag von Herrn Ottmar Beck/Vermögensverwalter/Schweiz

Wilen, den 1. September 2017

Sehr geehrte Damen und Herren,

wie geht es mit Trumps Wirtschaftspolitik weiter? Bisher hat er diesen Kernpunkt seiner Agenda nicht umsetzen können. Kommt es im laufenden Halbjahr an den Aktienmärkten noch zu einem Rückschlag, wird die US-Regierung spätestens Anfang 2018 ein staatliches Konjunkturprogramm auflegen. Denn sonst werden die Republikaner bei den Zwischenwahlen im November 2019 eine Schlappe einstecken müssen. Trumps Steuerpaket wird deshalb durchkommen. Dieses Programm wird sowohl Infrastrukturmaßnahmen als auch Steuersenkungen beinhalten. Infolge dieses Programms und der neuen Hoffnung kann der Aktienmarkt neue Höhen erklimmen und der 10-Jahres-Zins auf bis zu 3 Prozent steigen. Das ist das, nun ja, positive Szenario. Andererseits: Die Weltwirtschaft wächst nach wie vor sehr lang- am. Sowohl in Europa als auch in den USA beträgt das Wachstum nur ca. 2 Prozent pro Jahr. Die Weltwirtschaft kann mit Blick auf die Demografie in den entwickelten Ländern, mit der Verschuldung, den nicht ausgelasteten Kapazitäten in der Industrie einfach nicht mit der alten Geschwindigkeit wachsen.

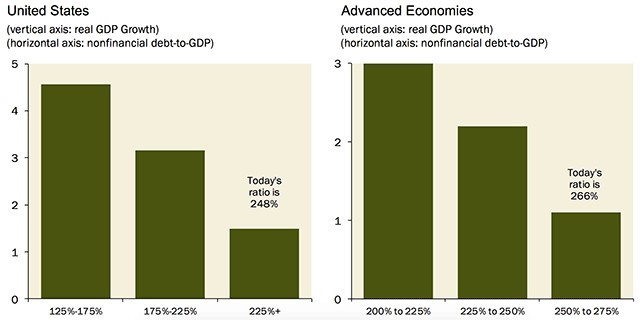

Die Statistiken der Bank für Internationalen Zahlungsausgleich zeigen darüber hinaus deutlich, dass eine höhere Verschuldung ein niedrigeres Wachstum bedingt.

Jetzt ist auch noch das weltweite Kreditwachstum eingebrochen, da China, das für die Hälfte des Weltwirtschaftswachstums verantwortlich ist, auf die Bremse getreten ist. Im Ergebnis führt das zu den heutigen Preisblasen ohne Wachstum und der monetären Inflation ohne Teuerung. In diesem Umfeld kann allein die Überzeugung, dass in Zukunft die Notenbanken eine straffere Geldpolitik umsetzen werden, zu Rückschlägen an den Aktienmärkten führen. Sollte es in den nächsten 24 Monaten zu einer Rezession kommen, wissen wir aus Erfahrung, dass Aktien die Hälfte an Wert verlieren können.

Festverzinsliche Wertpapiere

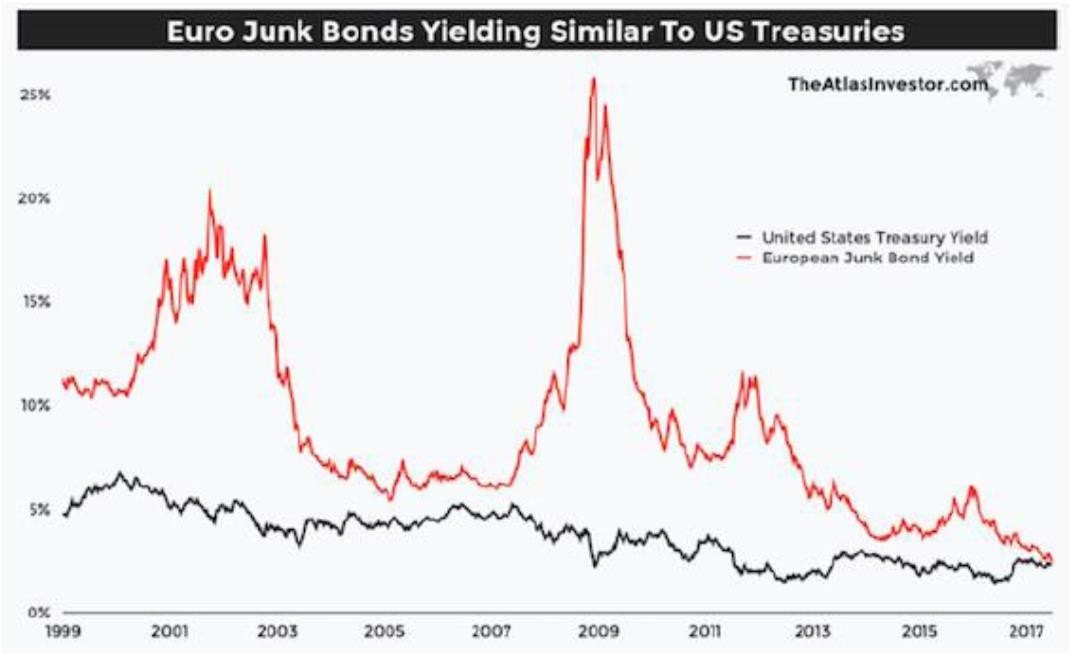

Amerikanische festverzinsliche staatliche Wertpapiere sind vielleicht nicht die beste Anlage, aber sie sind in jedem Fall sicherer als europäische hochverzinsliche Risikoanleihen. Denn das US-Schatzamt wird diese Papiere immer zum Nominalwert in Dollar zurückzahlen, egal, was sie dann bezogen auf die Kaufkraft noch wert sind. Das kann man von den europäischen hochverzinslichen Risikoanleihen nicht behaupten. Wenn man den Abstand in der Verzinsung der Jahre 2002 und 2009 betrachtet, muss irgendetwas schief laufen. Für beide Anleihearten wird im Moment beinahe der gleiche Zins gezahlt. Das kann eigentlich nur bedeuten, dass die Anleger glauben, die Europäische Zentralbank (EZB) werde in jedem Fall das Risiko übernehmen und im Zweifelsfalle die Anleihen kaufen. In diesem Falle müsste die EZB allerdings ihr Mandat ändern. Und ich wage zu bezweifeln, dass die konservativen Mitglieder der Eurozone dem zustimmen werden.

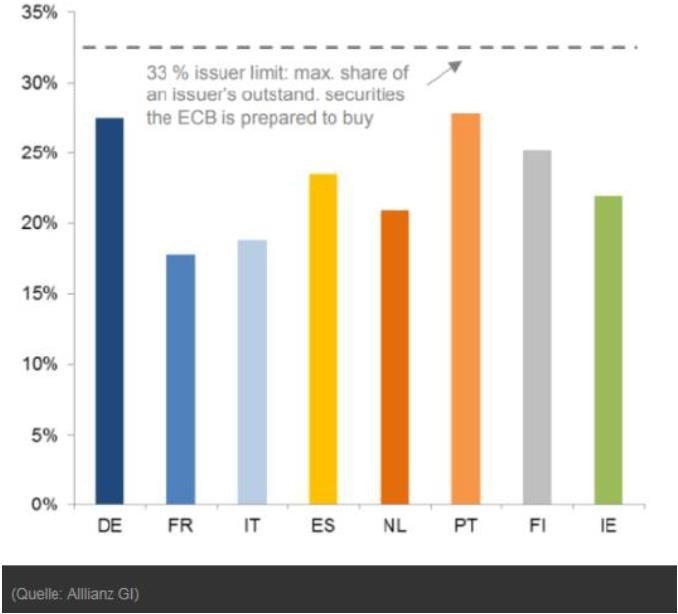

Auch vor dem Hintergrund, dass der EZB für ihr Anleihekaufprogramm allmählich die Staatsanleihen ausgehen, wird sich an dieser Haltung wohl nichts ändern. Zur Erinnerung: Die EZB hat sich die Regel auferlegt, von keinem Emittenten mehr als ein Drittel der ausstehenden Anleihen zu erwerben. Dieses Limit ist nach Berechnungen von Allianz Global Investors vor allem bei deutschen und portugiesischen Staatsanleihen fast erreicht. Nach Schätzungen von Morgan Stanley ist beim gegenwärtigen Aufkauftempo die Obergrenze für Bundesanleihen im Februar oder März 2018 erreicht. Die EZB wird daher spätestens im nächsten Jahr gezwungen sein, das Anleihekaufprogramm zurückzufahren oder einzustellen.

In den USA hat die amerikanische Notenbank Fed keinen Grund, die Geldpolitik zu straffen. Sie besitzt ein Mandat für Preisstabilität und Vollbeschäftigung. Da die Inflation niedrig ist und beinahe Vollbeschäftigung herrscht, könnte sie alles beim Status quo lassen. Ihr Problem ist jedoch ihre auf 4.500 Milliarden Dollar aufgeblähte Bilanz. Wenn sie nun die Wertschriften in ihrem Portfolio auslaufen lässt, nimmt sie Geld aus dem Finanzsystem. Das könnte auch ohne Zinserhöhungen zu einer Korrektur an den Börsen führen. Denn seit 2009 stiegen der Aktienindex S&P 500 und die Bilanz der US-Notenbank im Gleichklang. Zuletzt blieb die Bilanz jedoch konstant, während Aktien weiter stiegen. Ich befürchte, dass Anleger bisher noch nicht realisiert haben, dass die Fed schon vor einer Weile begonnen hat, Geld aus dem System abzuziehen. Die Kurse an der Börse könnten also schnell fallen, wenn Investoren realisieren, dass dem Markt das Fundament fehlt.

Aktien

Viele Geldverwalter sorgen sich allmählich über das Gewinnwachstum bei US-Unternehmen, sagt die Bank of America. Anfang des Jahres waren 58 Prozent der Verwalter noch der Meinung, dass die Gewinne weiter steigen werden. Inzwischen glauben dies nur noch 33 Prozent. Je niedriger dieser Prozentsatz ist, desto höher ist die Bereitschaft der

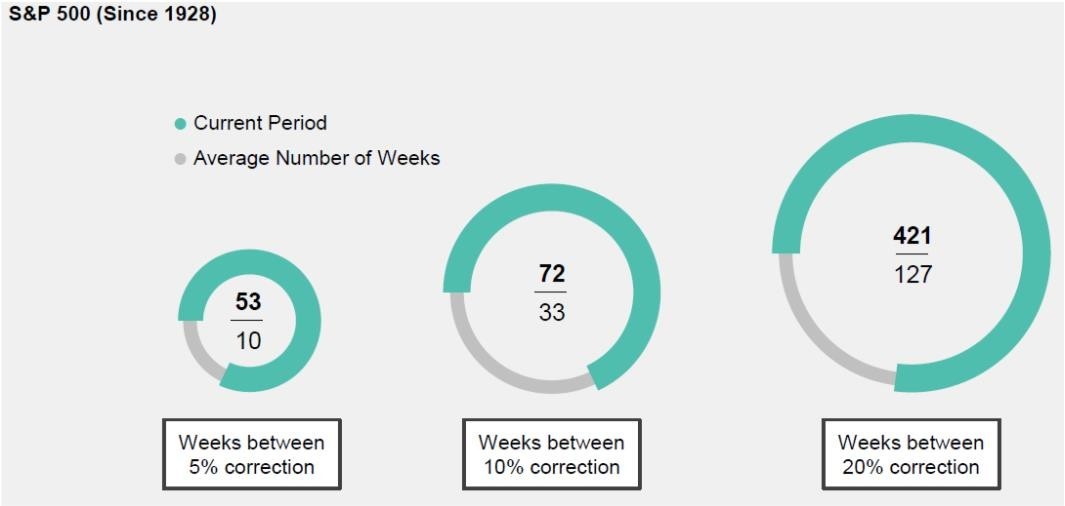

Geldverwalter ihr Aktienengagement zurückzufahren. Davon abgesehen sind normale Marktkorrekturen zwischen 5 und 20 Prozent inzwischen seit langer Zeit überfällig.

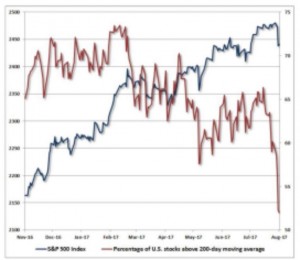

Die Zeit zwischen Marktkorrekturen

Die folgenden zwei Grafiken zeigen sowohl die kritische Marktsituation als auch die Pervertierung des Marktumfelds. Der ersten Grafik ist deutlich zu entnehmen, dass die Kurse immer weiter steigen, obwohl immer mehr Einzelaktien unter ihre 200-Tage- Linie fallen, also unter ihren gleitenden Durchschnittswert der letzten 200 Tage. Spätestens wenn weniger als 50 Prozent der US-Aktien über der 200- Tage-Linie notieren, kann man nicht mehr von einem breiten Marktaufschwung sprechen.

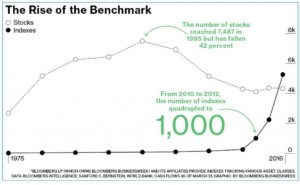

Vielmehr muss man von einer Pervertierung des Markts sprechen, da es heute mehr Indices als Aktien gibt.

Seit 1995 ist die Anzahl der in den USA gelisteten Aktien um 42 Prozent gefallen. Warum? Wahrscheinlich hat das billige Geld mit dazu beigetragen, dass es heute billiger ist, eine Gesellschaft zu kaufen anstatt in neue Fabrikationsanlagen zu investieren und im Wettbewerb gegenüber dem Konkurrenten zu bestehen. Das kann man auch als kreative Zerstörung bezeichnen. Denn weder wurden neue Arbeitsplätze geschaffen noch ist der Wettbewerb zugunsten der Verbraucher größer geworden. Stattdessen wurden mit billigem Geld die Gewinne und die Kasse optimiert. Ein zweiter Punkt ist die Überregulierung. Es wird gerade für kleinere und mittlere Gesellschaften immer schwieriger, an die Börse zu gehen. Darüber hinaus müssen Aktiengesellschaften viele Regeln einhalten und unterliegen kurzfristigem Erfolgsdenken. Von Eigentümern geführte Unternehmen treffen ihre Entscheidungen häufig einfacher, schneller und unter langfristigen Ertragsüberlegungen.

Daher gibt es immer weniger Börsengänge.

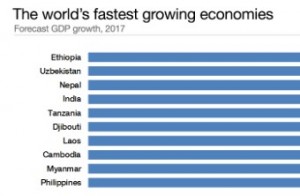

Schwellen- und Entwicklungsländer (Emerging Mar- kets)

Auch die Zahlen für 2017 bestätigen wieder: Hauptsächlich die Wirtschaft in den Schwellen- und Frontiermärkten wächst.

Die nächste internationale Finanzkrise kann von China ausgehen. Wenn wir auf die Finanzkrisen in Japan (Mitte der achtziger Jahre), den Vereinigten Staaten (Immobilienblase) und Europa (Verschuldung/Immobilien) schauen, hat jeweils die Geldpolitik der Banken eine gewaltige Kreditblase geschaffen. Bisher konnte noch niemand diese Blase kontrolliert bereinigen. In China ist nun eine ähnliche Kreditblase herangewachsen. Chinas Notenbank hat wegen der Finanzkrise in Amerika und Europa Ende des letzten Jahrzehnts ihre Geldpolitik gelockert. Dies führte bei den privaten Haushalten zum Erwerb von Immobilien und viele Staatsunternehmen haben ihre überdimensionierten Produktionskapazitäten noch einmal erweitert. Die Kredite sind nicht wie in den Vereinigten Staaten in handelbare Wertpapiere umgewandelt worden, sondern in strukturierte Sparprodukte, die oft von privaten Sparern gekauft wurden, da sie in der Regel deutlich höhere Zinsen als die Bankeinlagen abwerfen. Da China von der Regierung zentral geführt wird, glauben viele, dass die Regierung in der Lage ist, dieses Problem zu lösen. Und in der Tat: Die chinesische Regierung versucht seit einiger Zeit, den Markt für Sparprodukte einzudämmen – in der Hoffnung, damit die Kreditblase kontrolliert abzubauen. Dies wäre allerdings in der Geschichte das erste Mal das es gelingt. Es ist wahrscheinlicher, dass nach dem Platzen der Blase China der Entwicklung in Japan folgen dürfte. Denn in China wären – wie in Japan – hauptsächlich einheimische Anleger betroffen. Dies dürfte wiederum erhebliche Auswirkungen auf Chinas Wachstumsdynamik haben und damit auch auf die Weltwirtschaft durchschlagen. Bereits heute weist China eine Gesamtverschuldung von 235 Prozent des Bruttoinlandsprodukts (BIP) aus. Bis 2022 prognostiziert der Internationale Währungsfonds einen Anstieg auf 290 Prozent.

Währung

Ich werde immer wieder darauf hingewiesen, wie stark die Aktienkurse vor allem von US- Unternehmen 2017 gestiegen sind. Allerdings ist das Ergebnis ohne Absicherung des Währungsrisikos gleich null. Denn der steigende Euro hat die Gewinne wieder zunichte gemacht.

Wir alle wissen: Dem Besitzer der Weltreservewährung gehört die Macht. Noch hat sich keine Weltmacht – angefangen bei China bis hin zu England – ewig gehalten. Im Moment ist die alleinige Weltreservewährung noch der US-Dollar. Allerdings wächst die Wirtschaft der USA seit Jahren nicht mehr im ausreichenden Tempo. Momentan wachsen nur die Bereiche Finanzen, Technik und vor allem Rüstung. Und auch das lehrt uns die Geschichte: Verliert eine Weltmacht die wirtschaftliche Führung, konzentriert sie sich auf ihr Waffenpotenzial. Nicht für die USA spricht auch, dass sie Ausländer zur Finanzierung ihrer Staatsfinanzen braucht. China ist nach wie vor der größte Gläubiger. In Zukunft werden auch die in Dollar angelegten Überschüsse der Ölstaaten drastisch sinken. Für mich gibt es nur zwei Alternativwährungen: den Renminbi oder den Euro. Wenn die Europäer ihren politischen Kleinkrieg beenden, könnten sie als kaufkraftmäßig einer der größten Kontinente in der Welt eine gewichtige Rolle spielen.

Portfoliostrategie

Der gegenwärtige Rummel um ETFs erinnert mich an den Satz: „Wenn du sie nicht schlagen kannst, mach mit.“ Rein passives Investieren ist heute eine merk- würdige Sache. Denn spätestens, wenn es an den Aktienmärkten zu einer Reaktion kommt, werden aktive Manager mit ihrem Bargeldbestand im Vorteil sein. Darüber hinaus sind die Märkte sehr teuer geworden. Der Auffassung, dass die Bewertung keine Rolle mehr spielt, kann ich mich nicht anschließen. Damit verzichtet man auf Informationen, die helfen, langfristig Gewinne zu erzielen.

Nach wie vor ist das Halten von Bargeld eine gute Ausgangsposition. Wer dies nicht kann und unbedingt in Aktien investieren muss, sollte auf alle Fälle nur in Unternehmen mit einer starken Bilanz investieren. Für den Fall, dass die Inflation deutlich ansteigt, sollte auch die Goldposition aufgestockt werden.

Zeitgenaue Prognosen kann niemand machen, aber eine Rezession ist überfällig. Es ist nur eine Frage der Zeit. In einer Rezession fallen die Aktienkurse immer. Allerdings hat diesmal der Interventionismus der Notenbanken das Szenario verschlimmert. Es könnte ein schlimmer Absturz folgen. Und die Rechnung ist einfach. Derzeit werden die Aktien auf Basis der geschätzten Gewinne mit einem Kurs-Gewinn- Verhältnis von 18 bewertet. In einer Rezession fällt dieses Verhältnis meist deutlich unter 10. Auch fallen in einer Rezession die Gewinne der Unternehmen. Sie können sich selbst ausrechnen, was das bedeutet.

Mit freundlichen Grüßen

Ottmar Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufs- unterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.