Allgemeiner Marktkommentar und Anlagestrategie Nr. 4

Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 2. April 2019

Sehr geehrte Damen und Herren,

weiterhin keine Lösung zur Verhinderung eines ungeordneten Brexit in Sicht, ein Veto des US- Präsidenten, ein auf wirtschaftliche Risiken verweisender EZB-Präsident, weltweit zurückgehende wirtschaftliche Erwartungen und ein schwaches Wirtschaftswachstum in China – all das hätte eigentlich zu einem Rückgang der Aktienkurse führen müssen. Dennoch war die Entwicklung der internationalen Aktienmärkte meistens erfreulich und der DAX erreichte ein neues Jahreshoch.

Wie geht es weiter? Im letzten Jahr, als alle Auguren noch von einem ewigen Boom träumten, kam es zum Jahresende zu einem kleinen Crash und jetzt, wo man oft negative Nachrichten hört, erreicht die Börse einen neuen Höchststand. Wie so oft weiß keiner, was auf kurze Zeit passieren wird. Dies trifft vor allem in Zeiten von wechselnden Meldungen zu – wie immer bei einem Umbruch.

Das Ziel eines jeden Anlegers ist, sein Depot wachsen zu lassen und gleichzeitig sein Kapital zu erhalten. Diese beiden Ziele liegen allerdings konträr zueinander. Gehen Sie für eine höhere Wertentwicklung ein höheres Risiko ein, nehmen Sie mit Sicherheit auch (höhere) Verluste in Kauf. Bevorzugen Sie eine konservative Anlagestrategie, müssen Sie Abstriche an der Rendite machen. Die Crux ist, die richtige Balance zu finden und zu wissen, wann man offensiver und wann defensiver sein sollte. Deshalb ist es wichtig, die langfristige Bewertung der Aktienmärkte zu verstehen. Denn sie sagt zwar nichts über die Wertentwicklung der nächsten zwei Jahre, dafür aber viel über die der nächsten zehn Jahre. Die Marktkonditionen beim Kauf bestimmen aber den Gewinn in den nächsten zehn Jahren.

Aktien

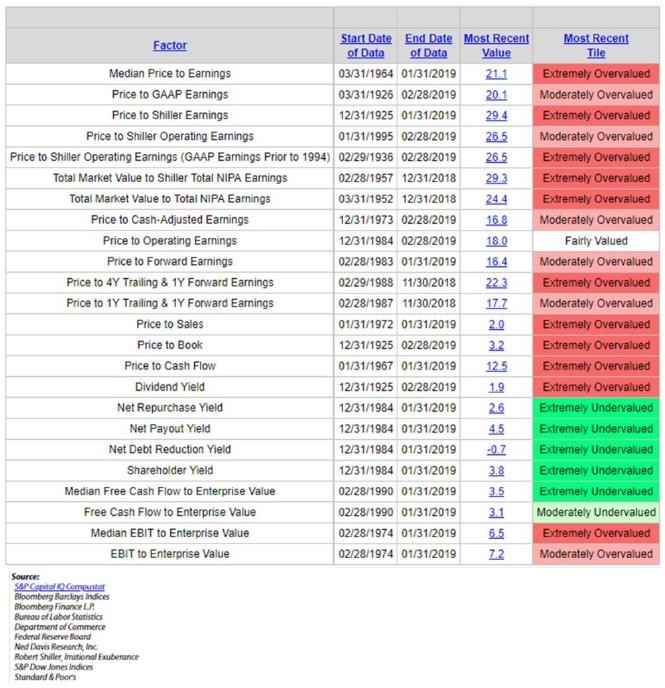

Die folgende Aufstellung zeigt deutlich, dass zumindest der US-Markt nach beinah allen bekannten Bewertungsmaßstäben überbewertet ist. Lediglich jene, die im Zusammenhang mit den niedrigen Zinsen stehen, weisen eine Unterbewertung auf. So wie das Verhalten der Zentralbanken aussieht – auf jeden Einbruch am Aktienmarkt folgt eine Zinssenkung –, wird der längste Haussemarkt der Geschichte wohl nicht mit einem Crash enden. Es sieht eher nach der Methode «drei Schritte zurück, zwei Schritte vor» aus. Nach den Crashs von 2000 und 2008 dürfte das für uns eine neue Erfahrung werden. Ob es tatsächlich zu einem solchen Verhalten kommt, werden wir allerdings erst im Nachhinein feststellen können.

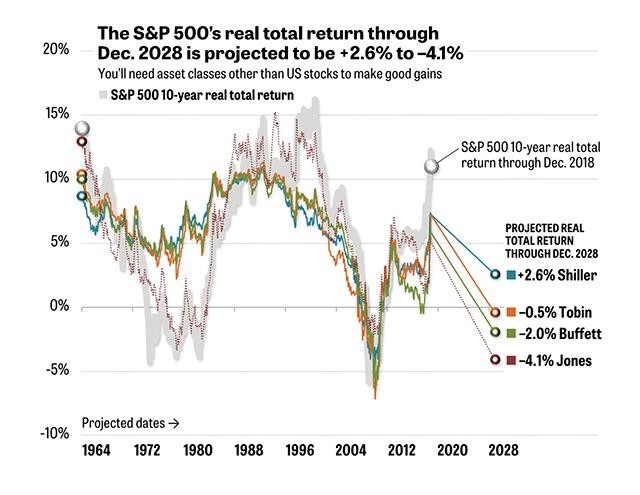

Betrachtet man, siehe Grafik unten, die vier gängigsten Bewertungsmaßstäbe für die reale Rendite des S&P 500 für 2028 ergibt sich kein optimistisches Bild.

Die Grafik zeigt, wie gut die Prognosen zur 10- Jahres-Wertentwicklung des S&P 500 mithilfe dieser Methoden in der Vergangenheit waren. Die runden Punkte zeigen Ihnen, wie die vier Methoden die Entwicklung für die nächsten zehn Jahre sehen. Eines lässt sich zumindest für alle Methoden festhalten: Die Voraussagen liegen weit unter der erwarteten Rendite des S&P 500.

Leider treffen die Bewertungsmaßstäbe keine Aussage dazu, wie sich die Börsenkurse in den nächsten Jahren verhalten werden. So können die Kurse für die nächsten fünf Jahre um ca. 1 Prozent pro Jahr steigen, um dann um 9 Prozent für die nächsten fünf Jahre zu fallen. Daher ist es so schwierig, diese Methoden für die kurzfristige Geldanlage zu nutzen. Für langfristig denkende Anleger sollten diese Indikatoren jedoch zumindest das gelbe Licht aufflackern lassen. Eine voraussichtlich enttäuschende 10- Jahres-Periode in der Zukunft, ist nicht der Zeitpunkt, um eine hohe Aktienquote im Portfolio zu halten. In dieser Zeit ist – so schlecht die Rendite auch sein mag – Diversifizierung angesagt.

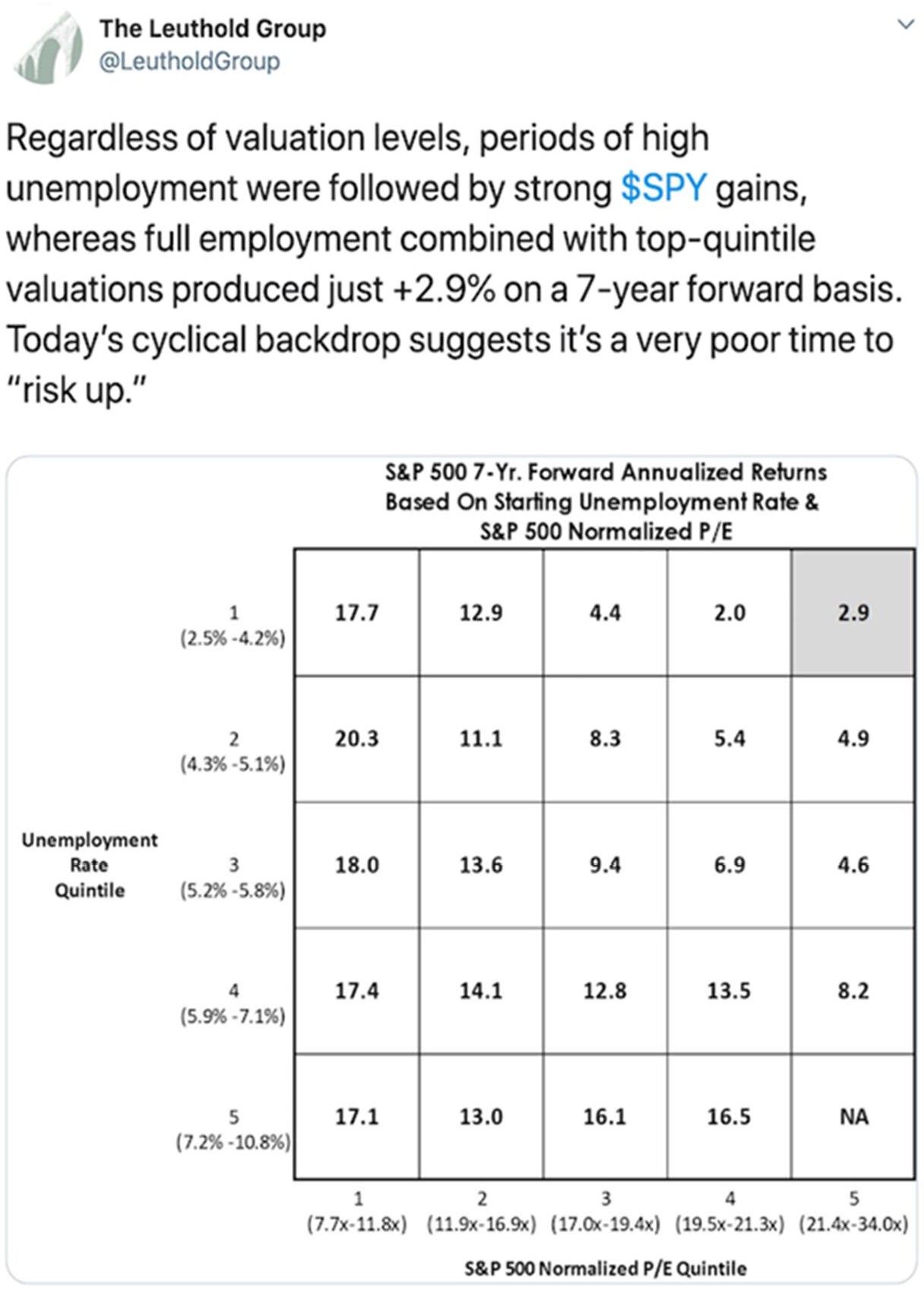

Nach dem Deutschen Institut für Wirtschaftsforschung (DIW) hat auch das ifo-Institut die Prognose für das deutsche Wirtschaftswachstum kräftig gesenkt. Das Bild für die exportabhängige deutsche Wirtschaft trübt sich ein. Vor allem da die deutsche Wirtschaft maßgeblich von den Exporten des Maschinenbaus und der Autoindustrie abhängig ist. Andererseits sind die Binnennachfrage und Arbeitsmarktzahlen in Deutschland immer noch hervorragend.

Allerdings können wir die guten Beschäftigungszahlen, zumindest nach dieser Statistik der Leuthold Gruppe, auch so deuten: auf Sonnenschein folgt Regen.

Wie maßgeblich die internationalen Märkte für deutsche Firmen sind, zeigen die Zahlen von BMW. Der Nettogewinn sank letztes Jahr um ein Sechstel auf 7,2 Milliarden Euro. Daher will das Unternehmen, selten für große deutsche Aktiengesellschaften, die Dividende von 4 auf 3,50 Euro je Stammaktie kürzen.

Festverzinsliche Wertpapiere

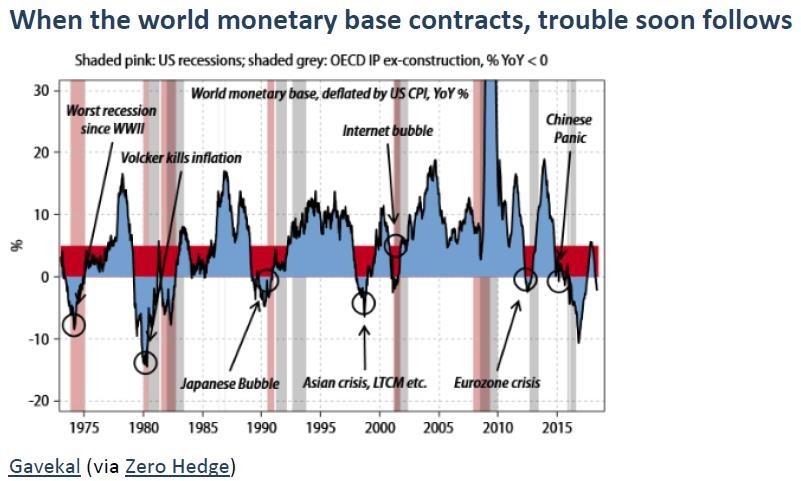

Betrachtet man die momentane Situation an den Finanzmärkten, drängt sich mir leider die Erinnerung an die Kriege im Irak und Afghanistan auf. Beide wurden mit einer enormen militärischen Kraft geführt und in der ersten Runde gewonnen. Aber über eine Ausstiegsstrategie hat wohl niemand vorher nachgedacht. Die Schlacht wurde gewonnen, aber wie es enden wird, weiß niemand. Die Vorgehensweise der Zentralbanken ist ähnlich. Sie haben zwar mit dem Gelddruck- und Zinssenkungsexperiment, das in diesem Ausmaße noch niemand zuvor versucht hat, den Absturz der Märkte und der Wirtschaft erst einmal verhindert, aber einen Plan zum Ausstieg scheint es nicht zu geben.

Die Europäische Zentralbank (EZB) möchte den Wirtschaftsabschwung in der Eurozone nicht schon im Keim ersticken. Die Notenbank hat daher beschlossen, eine für den Herbst avisierte Leitzinserhöhung mindestens bis ins nächste Jahr zu verschieben. Gleichzeitig einigte sich der EZB-Rat auf ein neues Kreditprogramm für Europas Banken, um Finanzierungsengpässe für die Institute auszuschließen. Im Ergebnis wird die Eurozone das erleben, was Japan schon seit 20 Jahren erlebt: Die Zinsen werden sehr lange niedrig bleiben und die Wirtschaft wird nur sehr langsam wachsen.

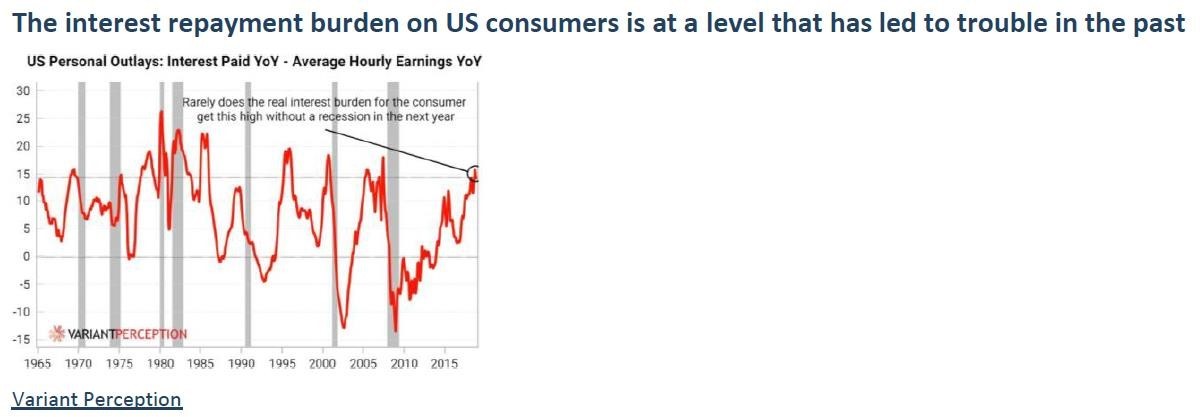

Auch die folgende Grafik zeigt deutlich, in welcher Situation sich die Zentralbanken befinden. Trotz der immer noch sehr niedrigen Zinsen hat die Zinsbelastung für US-Konsumenten einen Punkt erreicht, an dem der Konsum eingeschränkt werden muss. In der Folge kam es in der Vergangenheit dann meist zu einer Rezession. Jede weitere Zinserhöhung in den USA würde uns der Rezession also ein Stück näher bringen.

Daher plädiert der neue Wunschkandidat von Präsident Donald Trump für einen vakanten Direktorenposten bei der Notenbank Fed für eine sofortige Zinssenkung, und zwar gleich um einen halben Prozentpunkt. Stephen Moore ist Ökonom und Senior Fellow der konservativen Denkfabrik Heritage Foundation. Auch der Chef der Chicago Fed, Charles Evans, sagte am 25. März in einer Rede in Hongkong, dass die Risiken für Negativszenarien wieder sehr groß seien und die Zinsen vielleicht wieder gelockert werden müssten, sofern die Inflation nicht weiter anziehe.

Rohstoffe

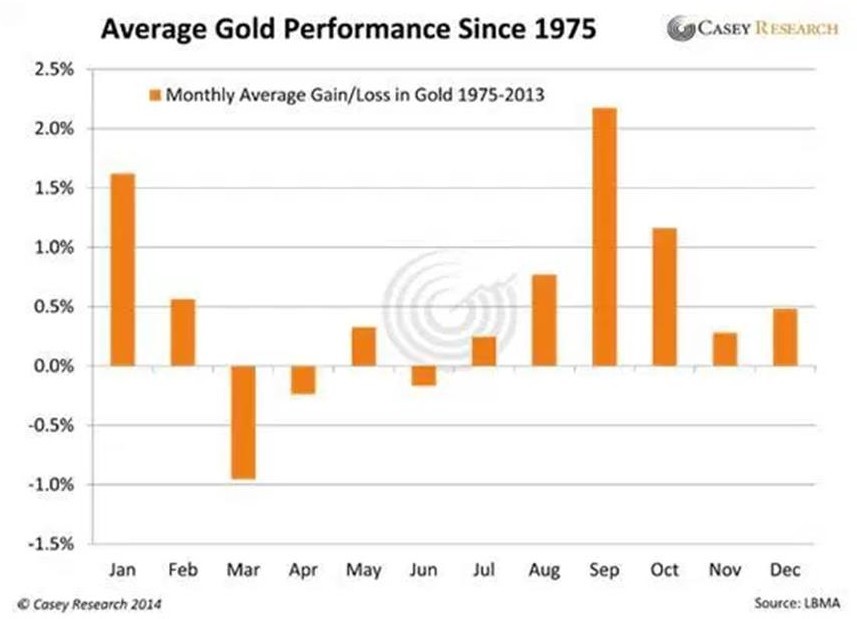

März bis Juni sind historisch für den Goldpreis meist eine schlechte Periode. Dafür ist die momentane Preisentwicklung sehr gut.

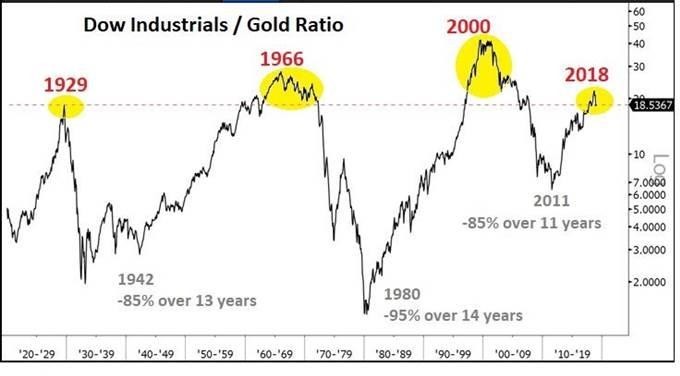

Auch das langfristige Verhältnis zwischen dem Index Dow Jones Industrial und Gold spricht entweder für eine weitere Erholung des Goldpreises oder für fallende Kurse am Aktienmarkt.

Portfoliostrategie

Wenn Sie 20 Jahre alt sind, kaufen Sie sich einen guten ETF mit niedrigen Kosten, der den Markt ab- bildet. Zahlen Sie die nächsten 30 Jahre jedes Jahr neu ein und Sie erhalten so einen guten Durchschnittskosteneffekt. Wenn die nächste Rezession die Kurse kräftig fallen lässt, zahlen Sie weiter ein und bleiben bei Ihrem Plan.

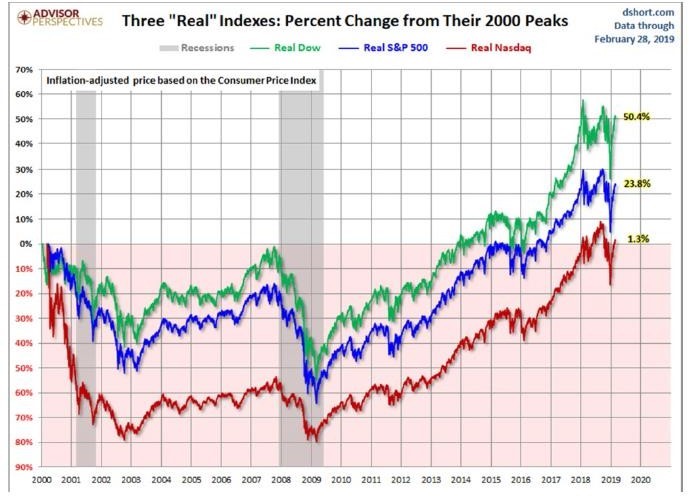

Aber wenn Sie älter sind, haben Sie weniger Zeit: Sie können nicht Jahrzehnte warten, um einen 50- prozentigen Verlust auszugleichen. Die Zeit wird leider oftmals unterschätzt, da in den meisten Statistiken die Inflation nicht berücksichtigt wird. Wenn Sie 50 Jahre alt sind und beabsichtigen, in den nächsten 15 bis 20 Jahren teilweise von Ihrem Vermögen zu leben, dann schauen Sie sich die folgende Grafik an. Sie macht deutlich, wie lange es unter Berücksichtigung der Inflationsrate gedauert hat, bis Sie Ihre Anlagegelder wieder hatten. Und Inflation ist wichtig, da Sie auch in der Zukunft von Ihrem vorhandenen Vermögen Ihre Einkäufe tätigen müssen. Vereinfacht heißt das: Die Startkonditionen sind wichtig.

Es hat 14 bis 18 Jahre gedauert, um sich von den beiden letzten globalen Finanzkrisen zu erholen. Wenn Sie jetzt 50 Jahre alt sind, sind 64 oder 68 eine lange Pause mit Nullwachstum. Die rosarote Fläche zeigt Ihnen, in welchem Zeitraum Sie mit Ihrem Vermögen im negativen Bereich gelegen haben. 1999 waren die Märkte schon einmal sehr teuer und dasselbe war 2008 der Fall. Es folgte jeweils eine Rezession. Diese hat die Bewertungen wieder zurückgeführt und eine bessere Ausgangslage für die Zukunft geschaffen. Rezessionen räumen den Markt auf und schaffen hervorragende Investmentmöglichkeiten. Da die Märkte wieder teuer geworden sind, gibt es sehr wenige Kaufgelegenheiten und wir müsssen geduldig warten.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Mrz | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. 18 | 8,59 | Montag 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 38,79 | 2,79 | 7,75% | ||||

| Shire PLC | 35,52 | Montag 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag 9.April 18 | 8,00 | Montag 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni 18 | 82,32 | Montag 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | 10,19 | -1,69 | -14,23% | ||||

| Agnico-Eagle Mines | Dienstag 14.Aug. 18 | 33,68 | 38,79 | 5,11 | 15,17% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 3. Dez. 18 | 66,99 | Mittwoch 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch 6. März 19 | 29,06 | 29,01 | -0,05 | -0,17% | |||

| Totaler Wertzuwachs bei gleich grosser Anlage in jedem Titel | 20,19% | |||||||

Bei Südzucker gab es wieder eine Enttäuschung. Die Gesellschaft gab, wie erwartet, schwache Zahlen für das Geschäftsjahr 2018/2019 und einen einen Ausblick auf das Geschäftsjahr 2019/ 2020 bekannt, das alles andere wie gut war. Davon war die im letzten Monat gekaufte Hybrid-Anleihe von Südzucker negativ betroffen. Es soll ein „Cash Flow Ereignis“ vorliegen. Da offensichtlich der konsolidierte Cashflow der Südzucker AG fünf Prozent der konsolidierten Umsatzerlöse unterschritten hat, wird es an den Zinsterminen Ende Juni, September und Dezember 2019 sowie Ende März 2020 keine Zinsen geben. Die Anleihe hat daraufhin noch einmal deutlich nachgegeben. Ich hatte das nicht erwartet aber damit kalkuliert. Bei dem derzeitigen Zinsumfeld ist die Aussetzung der Zahlung eines Zinses für das nächste oder auch übernächste Geschäftsjahr ärgerlich, aber die Hybrid-Anleihe wurde zu einem Kurs von 79,25 Prozent gekauft. Ich halte die Südzucker AG für nicht Konkurs gefährdet. Die Eigenkapitalquote liegt immer noch bei 50 Prozent. Wenn sich die Zahlen der Firma wieder normalisierten, dürfte der Zuwachs des Kurses der Anleihe den ausgefallenen Zins mehr als kompensieren.

Mit freundlichen Grüßen

Ottmar Beck

Dax: 9,16% – Euro Stoxx 50 P: 12,17% – SMI: 12,44% – RexP: 0,99% – SBI: 2,01% – Gold(in US$): 2,19%

per 29.03.2019