Wilen, den 5. August 2018

Sehr geehrte Damen und Herren,

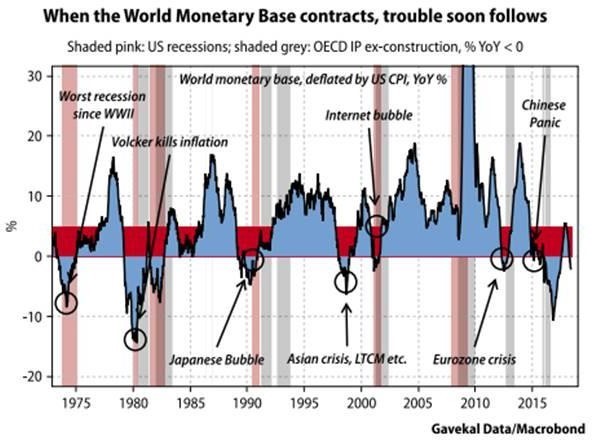

Gewinne sind so etwas wie Muttermilch für die Aktienkursentwicklung. Und Liquidität ist so etwas wie Sauerstoff für uns Anleger. Sie ist unser bester Freund in einem Bullenmarkt und der größte Angsthase in einem Bärenmarkt. Auch ein Kind kann eine Weile ohne Muttermilch leben, aber nicht ohne Sauerstoff. Ein wichtiger Indikator hierfür ist die World Monetary Base von Gavekal.

Wenn der Indikator wächst, kann man relativ gelassen in die Zukunft schauen, denn das nominale Wachstum der globalen Wirtschaft ist recht solide. Aber wenn er fällt, sollte man sich Gedanken über eine mögliche Rezession machen. Und er fällt zurzeit. Es sieht so aus, als würde die Welt die siebte internationale Dollar-Liquiditätskrise sei 1973 erleben.

Festverzinsliche Wertpapiere

„Die Zinsen jetzt anzuheben, schadet allem, was wir erreicht haben“, twittert Donald Trump. Denn der Präsident der Vereinigten Staaten will sowohl die heilsame Wirkung seiner Abschottung beweisen als auch die Wahlen im November gewinnen. Ein Dämpfer der Wirtschaft durch höhere Kredite käme für ihn daher zur falschen Zeit. Darüber hinaus gibt es ein weiteres Problem: Die Finanzierung der steigenden amerikanischen Staatsschulden wird immer teurer. Die Amerikaner kämpfen auch damit, dass sich sowohl die Chinesen als auch die Russen beim Kauf von amerikanischen Staatspapieren zurückhalten. In den Monaten April und Mai ist der russische Bestand an amerikanischen Staatspapieren von 96 Milliarden auf 15 Milliarden US-Dollar gefallen. Beide Staaten sichern sich gegen eine mögliche Beschlagnahmung ihrer Dollar-Bestände ab.

Das Schuldenmachen geht aber lustig weiter. Die neuesten Daten des Bankenverbandes Institut of International Finance (IIF) zeigen, dass die Schulden im ersten Quartal 2018 um 8 Billionen US-Dollar auf 247 Billionen US-Dollar gestiegen sind. Da diese Summe 318 Prozent des globalen Bruttoinlandspro- dukts ausmacht, müsste die Weltbevölkerung drei Jahre lang arbeiten, um die Schulden zurückzuzahlen.

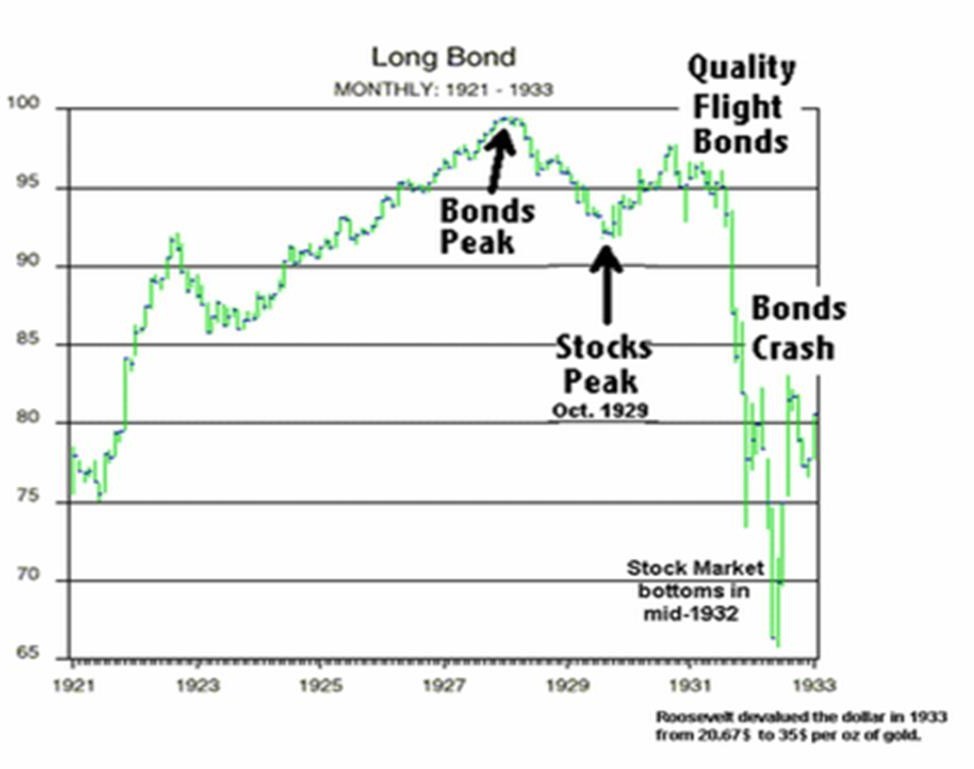

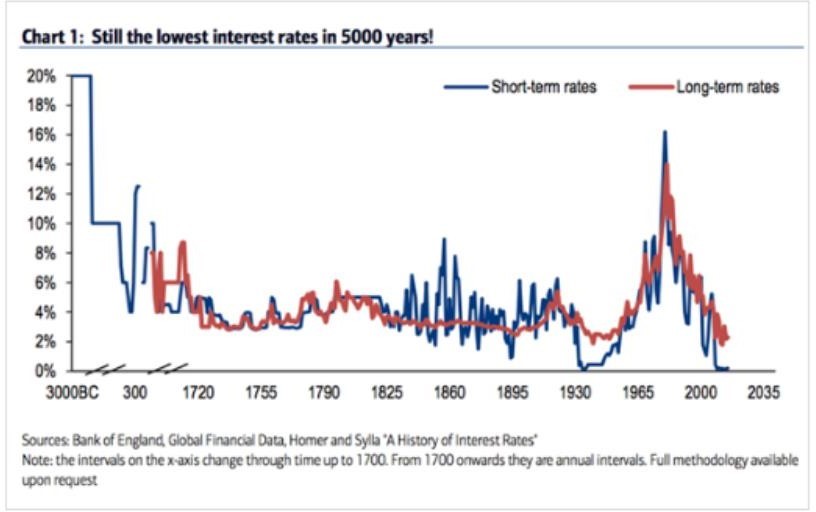

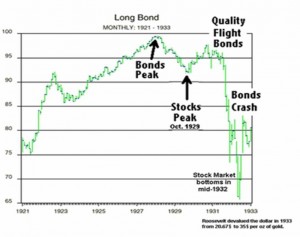

In meinem letzten Brief habe ich darauf hingewiesen, dass wir vielleicht am Ende der Wirtschaftszyklen und am Beginn eines Kreditzyklus stehen. Der letzte langfristige Schuldenzyklus ging in den dreißiger Jahren zu Ende. Im Moment ist die Situation in vielen Aspekten sehr ähnlich, wobei das Ergebnis nicht das gleiche sein muss. Damals sah es für festverzinsliche Wertpapiere so aus:

1932 kam es sowohl zu einem Aktien- als auch einem Anleihe-Crash, weil Anleger Angst vor fehlender Liquidität und einer erneuten Inflation infolge massiver staatlich finanzierter Konjunkturprogramme hatten. Zwei Gründe, warum ich die Goldposition nicht aufgeben will.

Aktien

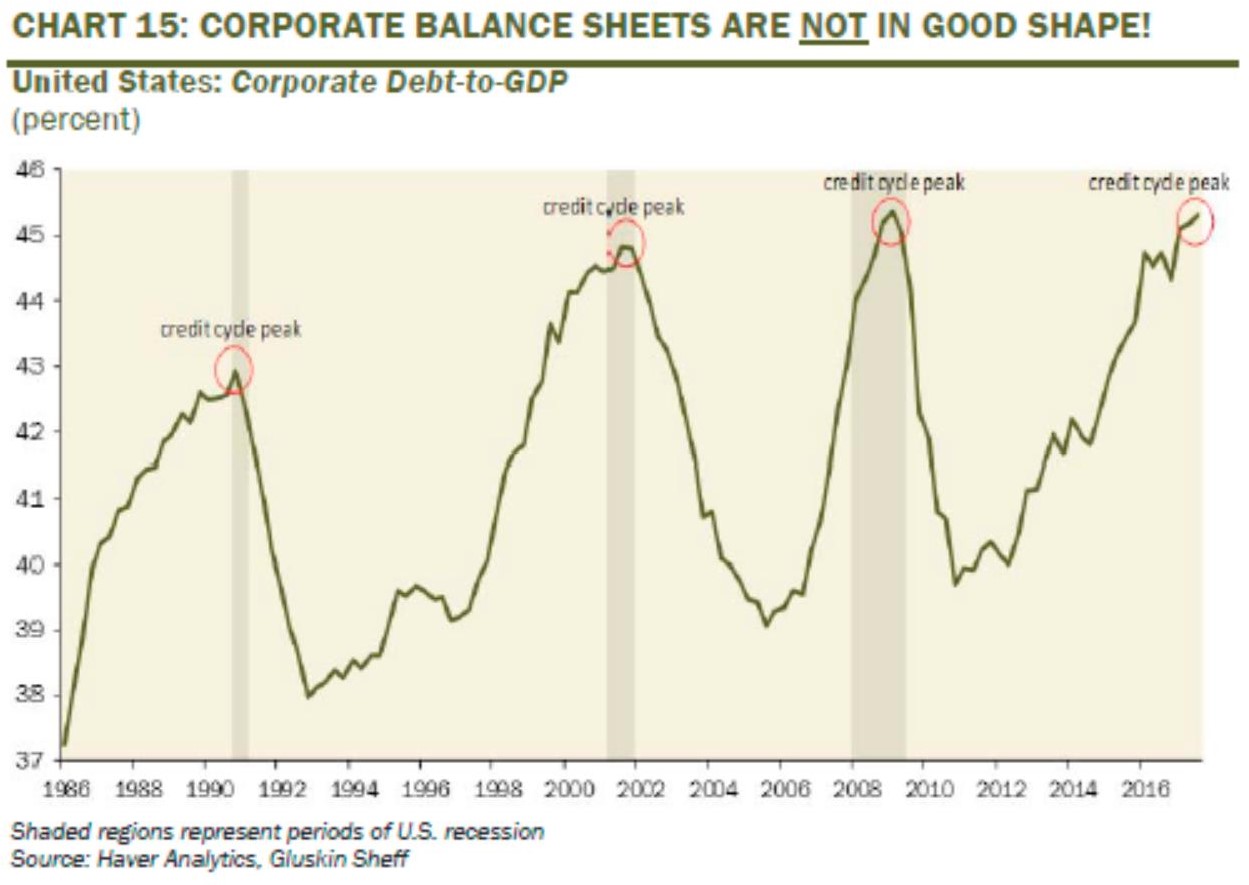

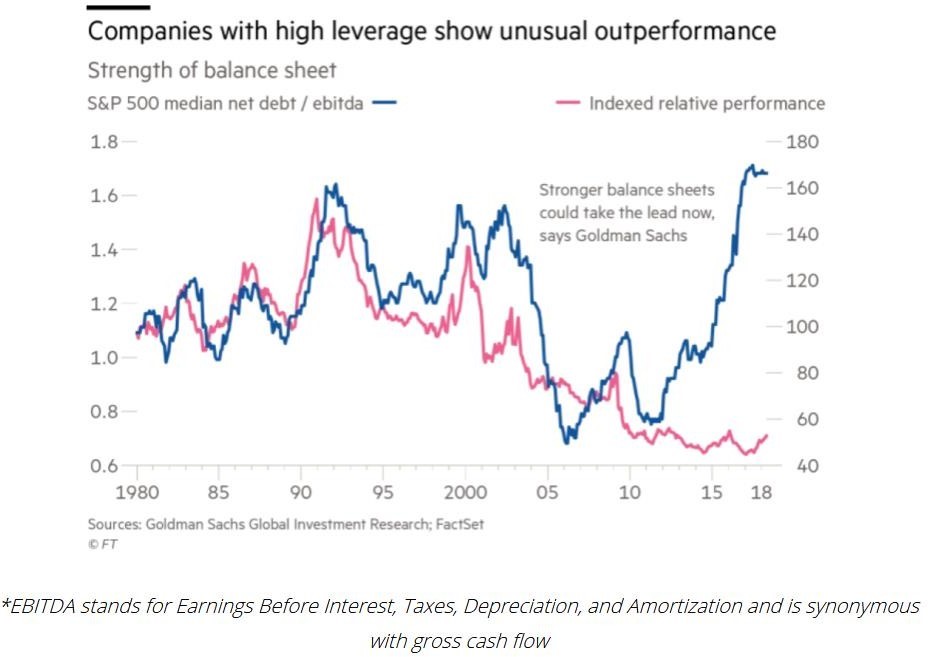

Auch bei den Firmen hat das billige Geld Schaden angerichtet. Ist Geld zu lange zu preiswert, tendieren große Gesellschaften dazu, schlechte Geschäfte zu tätigen. Ein Beispiel hierfür ist General Electric. Der Konzern hat in den letzten Jahren bei beinahe sämtlichen Übernahmen zu viel bezahlt. Auch in diesem Jahr sind die Unternehmenskäufe schon wieder um 65 Prozent gestiegen. Darüber hinaus kaufen viele Aktiengesellschaften ihre überbewerteten Aktien an der Börse zurück. In der nächsten Krise werden Sie überrascht sein, wie viele Gesellschaften neues Kapital zu einem viel niedrigeren Preis brauchen werden, um ihre bilanziellen Verhältnisse in Ordnung zu bringen und nicht von den Ratingagenturen abgewertet zu werden.

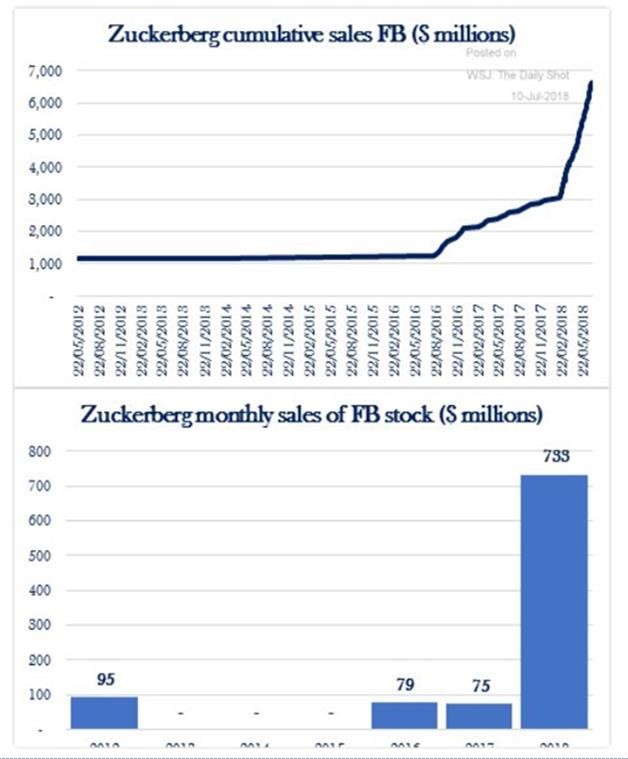

Um dem Ganzen die Krone aufzusetzen, hat das Wall Street Journal gerade wieder berichtet, dass die Insider im hohen Maße ihre Optionen ausüben und Aktien verkaufen. Ein interessantes Beispiel dafür ist Mark Zuckerberg: Er verkaufte seine Aktien rechtzeitig – Kurs 15. Juli 2018: 207.32 US-Dollar, Kurs 31.Juli 2018: 172.58 US-Dollar.

Um weiter optimistisch für die Entwicklung der Aktienkurse zu sein, müssen Sie an drei Dinge glauben:

- Die Gewinnspanne muss weiter wachsen. (Aber zurzeit ist die Gewinnmarge auf einem mehrjährigen Jahreshöchststand und wir alle wissen, dass Gewinnmargen dazu neigen, zum Mittelwert zurückzukehren.)

- Die Wirtschaft wird weiter robust (Sieht man die Probleme in Europa, China und Japan ist es schwierig, daran zu glauben.)

3. Die Kurs-Gewinn-Verhältnisse werden weiter steigen.

(Die schlechte Nachricht: Bullenmärkte endeten in der Vergangenheit immer etwa dort, wo die Bewertungsmaßstäbe heute sind.)

Langfristig werden die Aktienkurse immer nur vom Gewinnwachstum und der Veränderung des Kurs- Gewinn-Verhältnisses getrieben. Im Moment muss ich allerdings immer wieder an die Bemerkung von Charlie Munger (Berkshire Hathaway) denken:

„Wenn Sie nicht über die Lage verwirrt sind, dann verstehen Sie sie nicht sehr gut.“

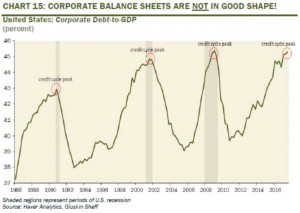

Nicht nur die Unternehmen sind hoch verschuldet. In den USA sind es auch die Spekulanten. Rund 670 Milliarden US-Dollar haben sich Anleger in Amerika geliehen, um dieses Geld in Aktien zu investieren. Zum ersten Mal seit 1929 liegt diese Summe wieder bei mehr als 3 Prozent des Bruttoinlandprodukts. Kommt es zu einem Einbruch an der Börse, müssen die Spekulanten um jeden Preis verkaufen, um ihren Verpflichtungen nachzukommen. Das kann den Fall der Börse noch erheblich verstärken.

Schwellenländer

Immer wieder signalisiert der amerikanische Präsident, dass das massive Handelsplus im Handel mit China drastisch fallen soll, d. h., dass China nicht mehr die Dollars verdienen kann, die es für den Einkauf seiner Rohstoffbasis braucht.

China kann darauf reagieren, indem es entweder seinen Rohstoffverbrauch reduziert oder seine Partner zwingt, in Zukunft in Renminbi abzurechnen. Die erste Möglichkeit dürfte keine Lösung sein, da damit das Wachstum sowohl in China als auch in der Welt leiden und China ein Beschäftigungsproblem bekommen würde. Der zweiten Möglichkeit ist mehr Bedeutung beizumessen, da China schon seit geraumer Zeit versucht, den Renminbi als Weltreservewährung auch gegenüber dem US-Dollar zu platzieren.

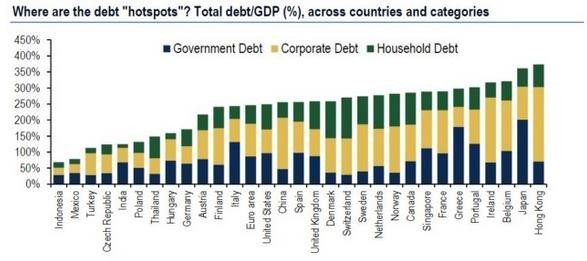

Interessant ist auch eine Aufstellung der Bank of America Merrill Lynch (BoA ML) über die Verschuldung der einzelnen Länder im Verhältnis zum jeweiligen Bruttoinlandsprodukt.

Da sieht zum Beispiel die Türkei auf den ersten Blick viel besser aus als viele Industrieländer. Allerdings hat sie ihre Schulden meist in Fremdwährung aufgenommen. Die Analyse der BofA ML sieht vor allem in Schweden, Norwegen und Kanada Risiken. In diesen Ländern hat wegen der steigenden Immobilienpreise die Verschuldung der privaten Haushalte stark zugenommen.

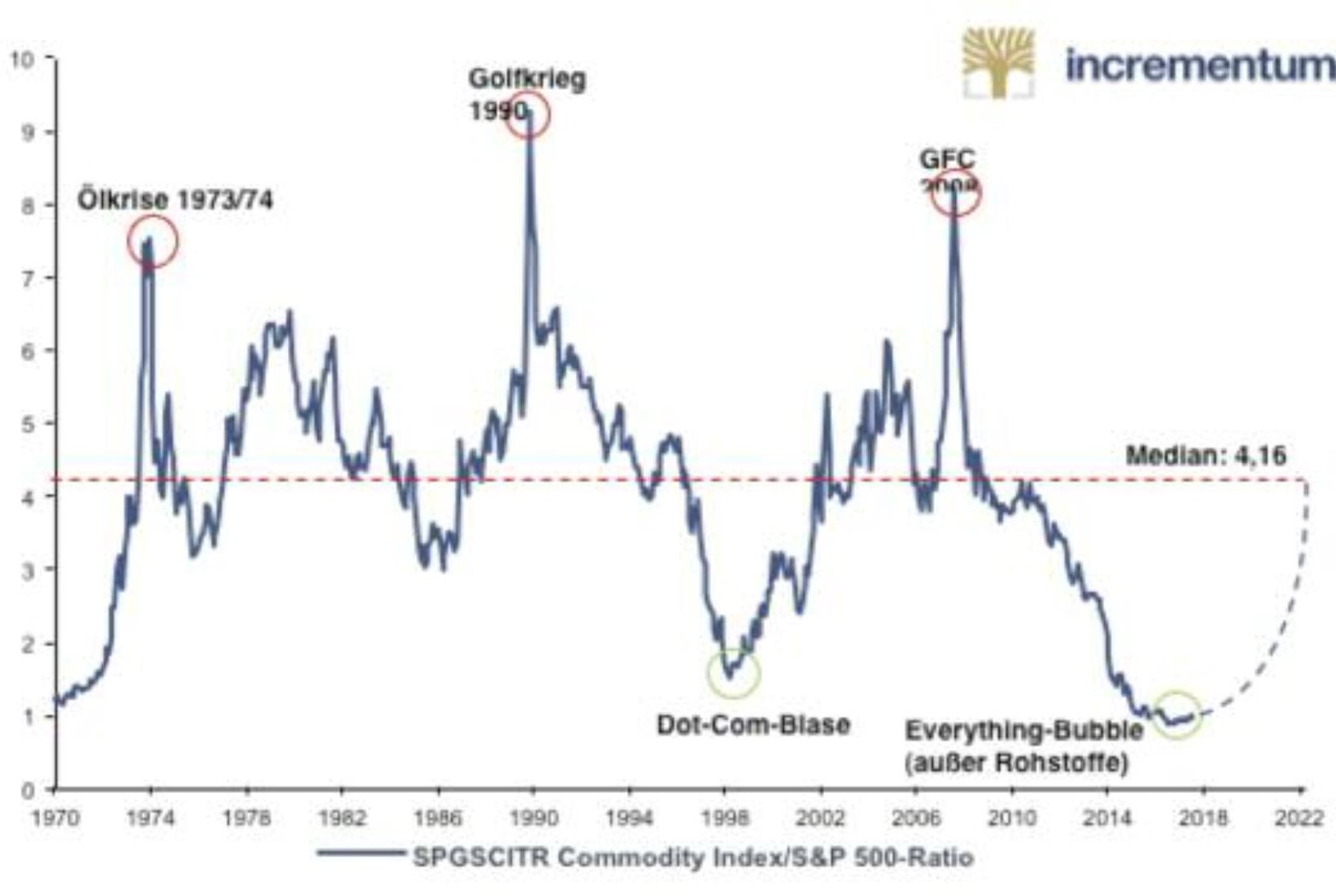

Rohstoffe

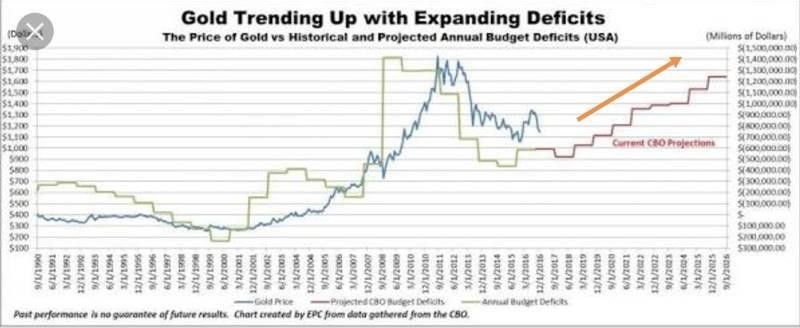

Gold gibt immer mehr ein Rätsel auf. Aber der folgende Chart zeigt eine deutliche Relation zwischen dem amerikanischen Staatshaushalt und Gold. Dass das Haushaltsdefizit in den USA steigt, ist im Moment wohl unstrittig.

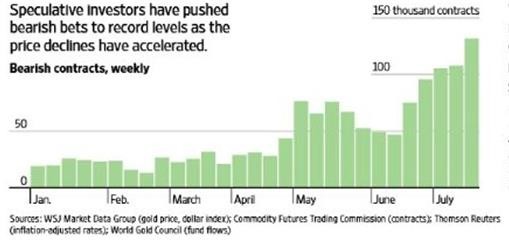

Sowohl Russland als auch China horten weiter Gold, wohl auch um eine kleine Gegenposition zum Dollar zu haben. Allein zwischen April und Mai stieg der russische Bestand um 37 auf inzwischen mehr als 1.900 Tonnen. Auf der anderen Seite haben Hedge-fonds und andere Investoren ihre Anti-Gold- Positionierung kontinuierlich gesteigert. Das Wall Street Journal berichtet, dass diese Wetten ihren seit Einführung der Statistik 2006 bislang höchsten Wert erreicht haben.

Gründe dafür sollen der steigende US-Dollar und die steigenden Zinsen sein. Da Gold in US-Dollar gehandelt wird, verteuert sich das Edelmetall außerhalb des Dollar-Raums. Durch das Steigen der Zinsen, steigen auch die Opportunitätskosten für das Halten von Gold. Allerdings muss man bei näherer Betrachtung festhalten, dass die Realzinsen beinahe weltweit negativ sind. So ist zum Beispiel die Rendite der US-Staatsanleihen zuletzt auf knapp unter 3 Prozent gestiegen – die US-Inflationsrate lag im Mai bei 2,8 Prozent. Das sind Zeiten, in denen Gold normalerweise haussiert. Als die Spekulanten Anfang 2015 ebenfalls stark gegen den Goldpreis wetteten, stieg der Goldpreis innerhalb von sechs Monaten um 300 US-Dollar. Denn wenn er erst einmal anfängt zu steigen, müssen die bestehenden Short-Positionen eingedeckt werden.

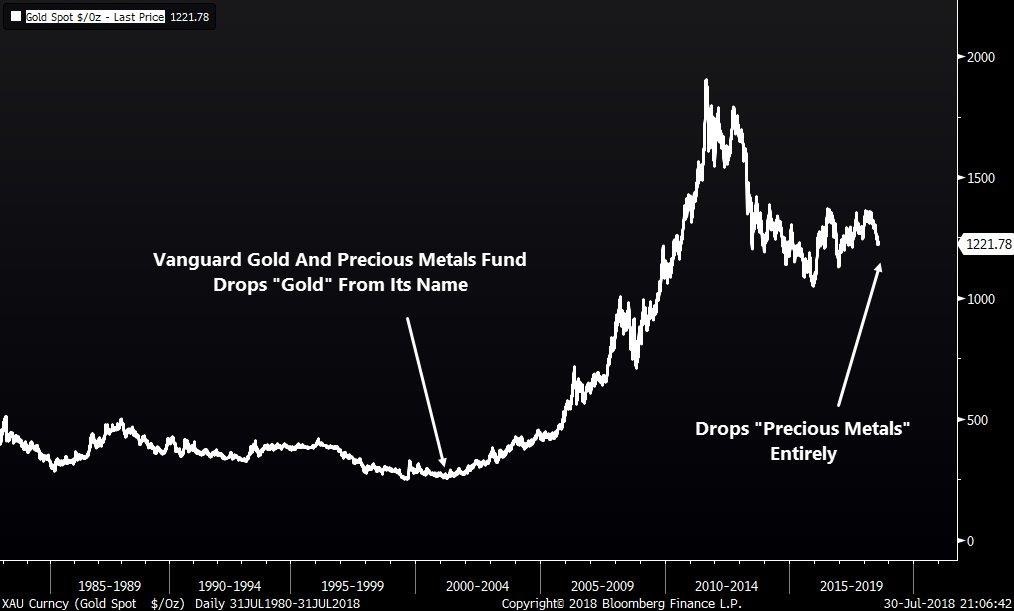

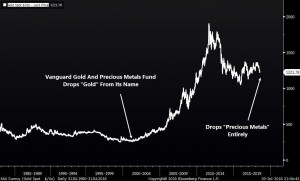

Analysten sind wie das Orakel von Delphi. Namensänderungen in der Fondsindustrie sind in der Prognose oft besser. Der 2,3 Milliarden Dollar schwere Vanguard Precious Metals and Mining Fund änderte seinen Namen in Global Capital Cycles Fund. Die im Fonds gehaltenen Minenaktien wurden von 80 auf 25 Prozent reduziert. Damit will die Gesellschaft das Portfolio diversifizieren. Übrigens: Vor dem Mai 2001 hieß dieser Fonds noch Vanguard Gold and Precious Metals Fund. Doch dann wurde „Gold“ ersatzlos gestrichen. Hoffen wir also das Beste.

Portfoliostrategie

Der Monat Juli war durch weiter sinkende Kurse der Goldminenaktien und Gold und vor allem durch den Anstieg der Aktienmärkte, die in der Spitze für den Monat Juli bis zu 6 Prozent (SMI) betragen haben, geprägt.

ANHEUSER- BUSCH INBEV N.V. notierte am 25 Juli bei 91,46 Euro. Inzwischen ist die Aktie wieder auf 86.91 Euro gefallen. In diesem Umfeld nehme ich gerne Gewinne mit. Die Aktie wird, sofern sie am 7.August über 86 Euro notiert, verkauft.

Gold- und Edelmetallaktien sind in diesem Jahr unter Druck geraten. Der Preis des physischen Goldes hat 6,04 Prozent (in Euro: 4,04 Prozent) verloren. Er scheint sich aber jenseits von 1.200 US-Dollar stabilisiert zu haben. Es fällt auf, dass die Inflation weltweit weiter anzieht und dementsprechend die realen Zinsen unter Druck geraten. Das ist normalerweise positiv für den Goldpreis. Was aber nach wie vor komplett fehlt, ist – trotz Handelskrieg – der Faktor Angst.

Nach den neuesten Berichten von Goldcorp liegen die Kosteneinsparungen im zweiten Quartal im Plan. Das Produktionsvolumen konnte die Analystenziele allerdings nicht ganz erfüllen. Neben einer höheren Steuerbelastung mussten auch noch Wechselkursverluste im 2. Quartal verbucht werden. Der positive Ausblick für das gesamte Jahr bleibt allerdings bestehen. Auch das dritte Quartal wird hinsichtlich des Produktionsvolumens enttäuschen, da in der Penasquito Mine die Überholungsarbeiten noch beendet werden müssen.

Agnico Eagle hat die Ergebnisse des zweiten Quartals am 25. Juli bekannt gegeben. Sowohl die Goldreserven als auch der Goldgehalt sind weiter gestiegen.

Die Produktion soll bis 2020 wie geplant 2.000.000 Unzen erreichen. Für dieses Jahr sind 1.580.000 Unzen geplant. Die Gesellschaft zahlt nun 0,44 Cent jährlich als Dividende aus. Die Dividendenrendite von 1 Prozent soll jährlich erhöht werden. Die Gesellschaft verfügt über 800 Millionen US-Dollar Liquidität. Darüber hinaus hat die Gesellschaft ein niedriges Risikoprofil und macht konstant Gewinne, die sie zu einem idealen Kandidaten für ein längerfristiges Investment machen. Durch eine markant höhere Steuerzahlung (Steuerrate von 88 Prozent für das zweite Quartal) ist die Aktie unter Druck geraten. Das wird sich in den kommenden Quartalen wieder relativieren. Sollte die Aktie noch einmal das Niveau vom März 2018 (38 bis 39 US-Dollar) erreichen, empfehlen wir zu zukaufen.

Mit freundlichen Grüßen

Ottmar Beck

Dax: -1,40% – Euro Stoxx 50 P: -2,91% – SMI: -2,21% – RexP: 0,55% – SBI: -1,77% – Gold(in US$): -6,04%

per 31.07.2018

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbrief anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronische Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.