Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 2. März 2024

Sehr geehrte Damen und Herren,

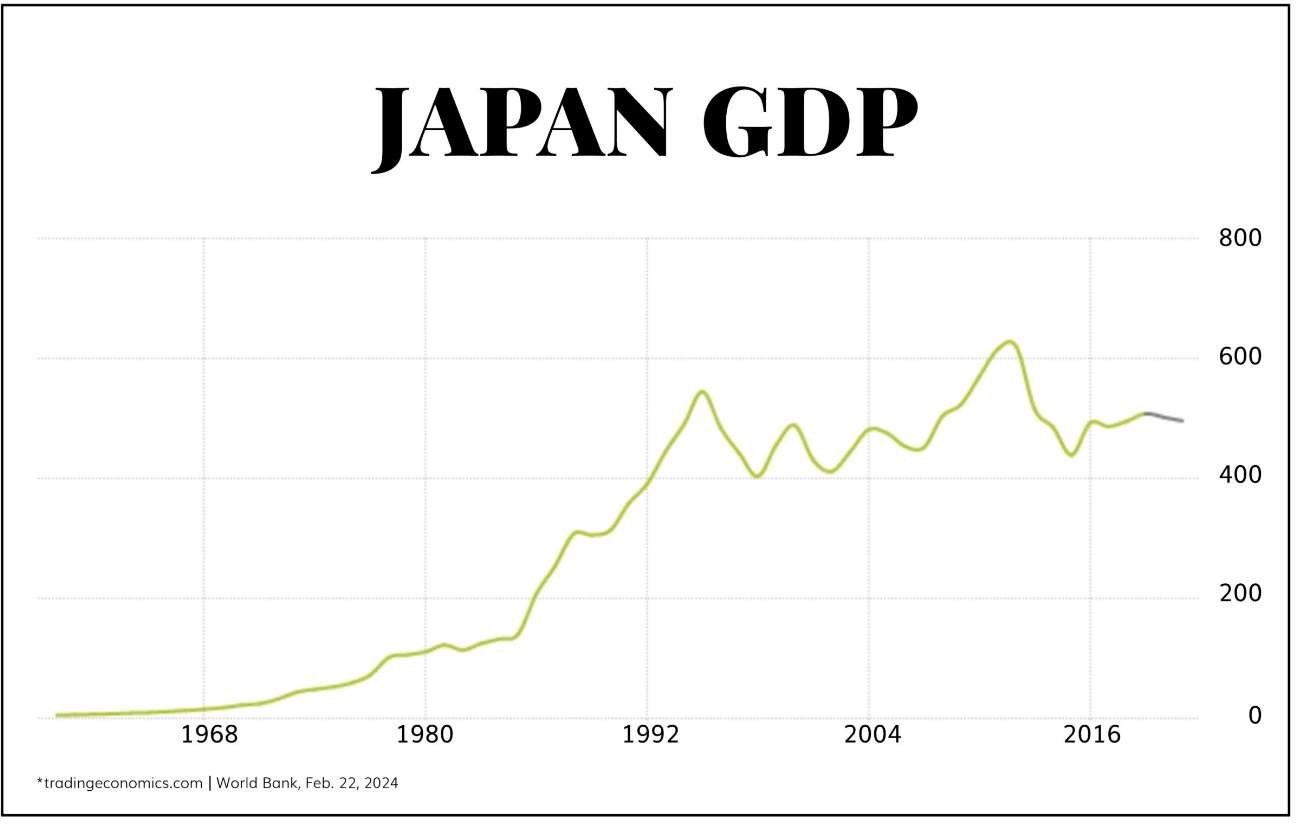

die Aktienmärkte erreichten im Februar neue Höchststände, insbesondere die Technologiewerte, die vor allem durch die KI-Euphorie angeheizt wurden. In Japan erinnert alles immer mehr an 1989, denn es erreichte auch ein neues Allzeithoch, das damals, etwa einen Monat nach dem Fall der Berliner Mauer den Höchststand vom 12.12.1989 übertraf. Sie haben richtig gelesen: Der Nikkei hat 34 Jahre – die Inflation nicht mit eingerechnet – gebraucht, um nach der größten Vermögensblase der Neuzeit einen neuen Höchststand zu erreichen. Vor fast 35 Jahren schloss der Nikkei bei 38.916 Punkten. Das gibt dem Ausdruck »kaufen und halten« eine neue Bedeutung.

Die fünf grundlegenden Fragen, die sich aus dem obigen Schaubild ergeben, scheinen mir zu sein:

Wie kann sich eine solche Blase bilden?

Allein 1986 – in einem einzigen Jahr! – stiegen die Preise für Gewerbeimmobilien in Japan um 122 Prozent. Ich kann mich erinnern, dass es Berechnungen gab, die den Grundstückswert des Tokioter Kaiserpalastes mit mehr als allen Immobilien in Kalifornien zusammen angaben. Bauland wurde für 145 Dollar pro Quadratzoll (6,5 cm²) verkauft. Der Aktienindex Nikkei war von 1986 bis 1989 um 300 Prozent gestiegen – eine Verdreifachung der Aktienkurse in nur drei Jahren! Das Kurs-Gewinn-Verhältnis lag in dieser Zeit bei etwa dem 50-Fachen. Die damalige Yen-Schwemme und die fehlende Kreditschöpfung bedeuteten, dass ausländische Investitionen getätigt werden mussten, um das Angebot mit der (kreditbedingten) Nachfrage in Einklang zu bringen. Das Ergebnis war zum Beispiel ein 850-Millionen-Dollar-Kauf von Pebble Beach, ein 1,4-Milliarden-Dollar-Kauf des Rockefeller Centers und viele andere ausländische Immobilienkäufe.

Wie kann eine solche Blase platzen?

Der Absturz im Jahr 1990 erfolgte schnell. Aktien fielen um 35 Prozent, nur um die Sache in Gang zu bringen. Die Grundstückswerte stürzten ab. Die Kreditausfälle stiegen sprunghaft an. Die Banken brachen zusammen. Am Ende mussten Billionen von Yen an uneinbringlichen Forderungen abgeschrieben werden. Die Blase war spektakulär, aber ihr Platzen war noch spektakulärer. Die Schulden konnten nicht schnell genug abgeschrieben werden, da die Preise für Vermögenswerte schneller fielen, als die Kredite getilgt werden konnten. Die Deflationsspirale folgte zwar dem klassischen Muster, aber sie war heftig. Sie leitete den Beginn einer drei Jahrzehnte dauernden wirtschaftlichen Flaute mit keinem oder sehr niedrigem Wachstum ein.

Wie kommt es, dass nach einem solchen Boom und einer solchen Pleite mehr als 30 Jahre vergehen?

Drei Jahrzehnte ohne Wachstum am Aktienmarkt allein ausgelöst durch das Platzen einer Vermögensblase und drei Jahrzehnte ohne Wirtschaftswachstum. Die Verbraucher sparten. In Produktion und Technologie wurde wenig investiert. Ein globaler Wettbewerbsvorteil ging verloren und die Zombie-Banken wurden am Leben erhalten, indem sie Kredite an Zombie-Unternehmen vergaben und Zombie-Kapital in Zombie-Unternehmen hielten, um eine Zombie- Wirtschaft zu ermöglichen. In diesem Umfeld fielen Aktien von 1989 bis zum Tiefpunkt 2009 um 82 Prozent. Ich wähle den Tiefpunkt aus, um darauf hinzuweisen, dass es sich um einen umfassenden Zusammenbruch handelte, der sehr lange Bestand hatte.

Warum haben sich die Dinge in letzter Zeit wieder verbessert?

Der Nikkei ist seit 2009 um 550 Prozent und Aktien sind allein im letzten Jahr um 45 Prozent (+15 Prozent in den letzten 90 Tagen) gestiegen. Ausländische Investoren sind zurückgekommen, da sie China und Hongkong weitgehend verlassen haben. Während der Shanghai-Index um 11 Prozent und der Hongkong-Index um 22 Prozent sanken, stiegen in Japan die Unternehmensgewinne im Vergleich zu den vergangenen Jahren deutlich, auch wenn die wirtschaftlichen Bedingungen immer noch fragwürdig sind. Die Unternehmensführung hat sich erheblich verbessert und das Kurs-Gewinn-Verhältnis ist wieder auf das 16-Fache gestiegen (immer noch weit unter dem 22-Fachen des S&P 500). Chinas Probleme sind zu Japans Gewinnen geworden.

Was bedeutet das für uns?

Japan war ein typisches Beispiel für eine negative Rückkopplungsschleife, die durch übermäßige fiskalische und monetäre Interventionen zur verzerrenden Behandlung wirtschaftlicher Probleme entsteht. Die Weigerung, Banken und gescheiterte Unternehmen in Konkurs gehen zu lassen, hat niemandem geholfen. Es gibt nun einmal die Schumpeterschen Gesetze der kreativen Zerstörung. Die Politik allerdings wird das niemals akzeptieren, wenn zu viele Arbeitsplätze daran hängen. Nur um es ganz deutlich zu sagen: Ich glaube nicht, dass die westliche Welt jemals dasselbe erleben wird wie Japan. Mir geht es hier um die Neigung unserer politischen Entscheider, Wachstum als nicht so wichtig anzusehen.

Nach diesem Ausflug in die Geschichte ein Blick auf die aktuelle Entwicklung.

Inflation und Konjunktur

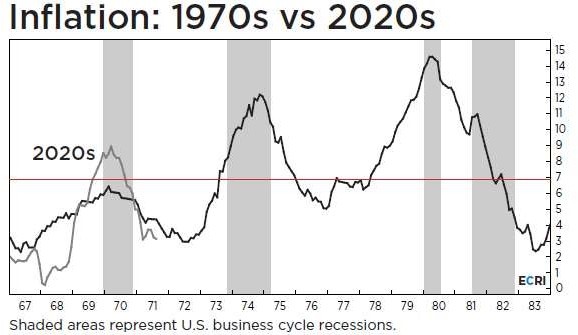

Die unerwartet hohen US-Inflationsdaten für Januar und die anschließende Talfahrt an den Anleihemärkten zeigen, dass es zahlreiche gegenläufige Kräfte gibt, die sich auf die Inflation auswirken. Ich denke, der Hauptgrund, warum es die Zentralbanken schwer haben werden, die Inflation bei 2 Prozent zu halten, liegt in den Lohnerhöhungen.

Sollte dieses Jahr irgendetwas passieren, das die perfekten Bedingungen, die die Märkte jetzt eingepreist haben, stört (zum Beispiel weitere deutliche Lohnerhöhungen), wird das Problem die Form eines Inflationsbooms annehmen und nicht die einer Deflationspleite. Die Zahl der Streiks hat stark zugenommen und es gab bereits große, mehrjährige Gehaltserhöhungen. Dies wirkt sich auch auf die nicht gewerkschaftlich organisierten Arbeitnehmer aus. Wir könnten also ein Szenario wie in den 1970er-Jahren erleben: mit einer hartnäckigen Inflation und einem schwächeren Wirtschaftswachstum. Dementsprechend könnte das für die Zukunft Stagflation bedeuten.

Leider hat sich eine der wichtigsten Investitionsschlussfolgerungen, die ich aus diesen Beobachtungen zog, bisher als völlig falsch erwiesen. Ich hatte erwartet, dass Rezessionsrisiken und positive Inflationsüberraschungen zu einer Out- performance von Rohstoffen und anderen Inflationsabsicherungen führen würden. Stattdessen haben diese schein- bar billigen Anlagen im Vergleich zu den scheinbar überbewerteten Technologietiteln weiterhin eine unterdurchschnittliche Performance gezeigt. Vielleicht weigern sich die Anleger einfach, an die jüngsten Wirtschaftsdaten zu glauben. Die meisten Portfolios sind heute für eine schmerzlose, »makellose Disinflation« positioniert und soweit die Anleger Vermögenswerte zum Schutz besitzen, handelt es sich um Anleihen, die gegen eine Rezession absichern, und nicht um Gold oder Rohstoffe, die gegen die Inflation absichern.

Aktien

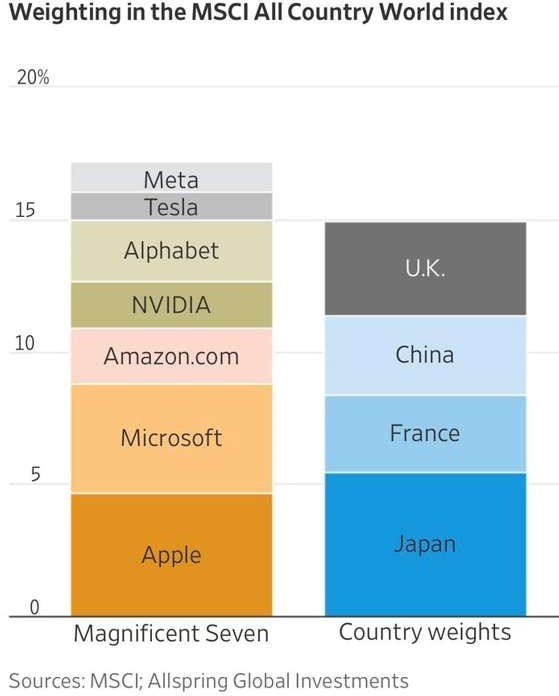

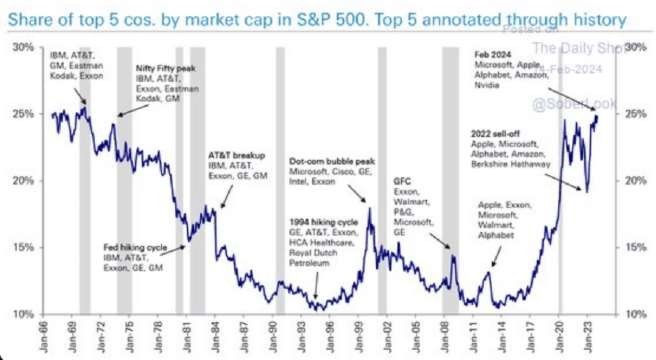

Der US-Aktienmarkt hat sich stark konzentriert. Positiv zu vermerken ist, dass es nicht mehr nur um Microsoft und Nvidia geht, da die Anleger nun auch Meta zu den wenigen Namen zählen können, die neue Höchststände erreichen. Darüber hinaus könnte Amazon mit seiner neuen Dynamik zu dieser elitären Gruppe gehören. Tesla fällt jedoch weiter, während Alphabet und Apple sich schwer tun, neue Höchststände zu erreichen. Vielleicht täusche ich mich, aber es kommt mir so vor, als wäre es das erste Mal seit Langem, dass Apple ein neues Produkt auf den Markt bringt und der Markt darauf nicht reagiert. Wenn der jüngste Ausbruch der Indizes also den Beginn eines neuen Bullenmarkts markieren soll, müssen die Kurse von mehr Unternehmen steigen als nur die der Handvoll oben genannter Namen. Eine solche Möglichkeit schien im November und Dezember wahrscheinlich, aber im Januar sind die Aktienmärkte zu ihrer konzentrierten Vorgehensweise zurückgekehrt – und das ist gefährlich.

Fünf Aktien im S&P-500-Index – Microsoft, Apple, Alphabet, Amazon und Nvidia – machen 25 Prozent des Index aus. Vergleichen Sie das mit den fünf wichtigsten Aktien im Jahr 2000: Microsoft, GE, Cisco, Intel und Exxon, die etwa 18 Prozent des Index ausmachten. Wenn wir noch weiter zurückgehen, bis zum Höchststand der Nifty Fifty 1972, machten die fünf wichtigsten Aktien – damals IBM, AT&T, Exxon, Eastman Kodak und GM – etwa 24 Prozent des S&P 500 aus. Um diese Werte in die richtige Perspektive zu rücken, sollten wir die gesamte Marktkapitalisierung des S&P 500 von 42 Billionen Dollar betrachten.

Die Gesamtmarktkapitalisierung des gesamten US-Aktienmarkts beträgt etwa 51 Billionen Dollar. Der gesamte globale Aktienmarkt lag 2023 laut Visual Capitalist bei 109 Billionen Dollar. Die fünf wichtigsten Aktien des 42 Billionen Dollar schweren S&P 500 machen insgesamt 10,5 Billionen Dollar aus. Das sind 21 Prozent des gesamten US- Aktienmarkts und 10 Prozent des gesamten globalen Aktienmarkts. Das sind hohe Prozentsätze, was bedeutet, dass wir das Konzentrationsrisiko im Auge behalten müssen. Passive Aktienfonds machen derzeit einen sehr hohen Teil des Aktienfondsvermögens aus. Und dabei sind noch nicht einmal die indexnahen Fonds berücksichtigt, die behaupten, aktiv verwaltet zu werden! Wenn die ETFs und die meisten Indexfonds wegen Abflüssen verkaufen müssen, könnte das ein Blutbad geben. Meiner Meinung nach haben die jahrelange quantitative Lockerung und das Wachs- tum der passiven Fonds zum Anstieg der Aktienbewertungen beigetragen. Auch wenn sich diese Trends in naher Zu- kunft fortsetzen können, sind sie meiner Meinung nach nicht nachhaltig. Was die quantitative Lockerung betrifft, so werden künftige Runden wahrscheinlich einer genaueren Prüfung unterzogen. Darüber hinaus haben sich die sozialen und politischen Risiken im Zusammenhang mit ihr aufgrund der zunehmenden Ungleichheit der Vermögen und der Erschwinglichkeit von Wohnraum verschärft.

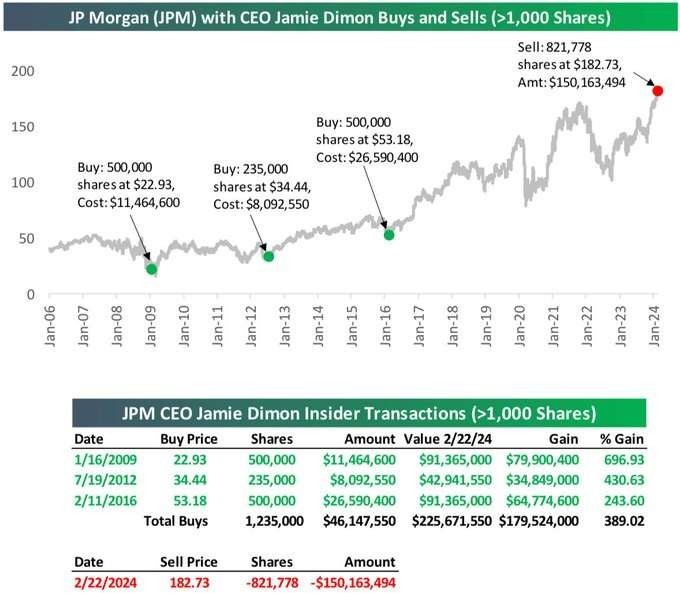

Was schließlich die sogenannten hochwertigen Aktien betrifft, so ist die Geschichte voll mit ähnlichen Beispielen. Letztendlich enden sie oft mit einer Enttäuschung, da unrealistische Erwartungen mit der Realität kollidieren. Ich glaube, dass der heutige Markt nicht anders ist. Tatsächlich erinnert er mich an die späten 1990er-Jahre, als die Anleger ebenfalls in Technologie- und Qualitätsaktien drängten. Aktien wie Coca-Cola (KO) waren sehr gefragt, da die Anleger nach Möglichkeiten suchten, an dem steigenden Aktienmarkt zu partizipieren und gleichzeitig das Risiko zu minimieren. In der Folge stieg die Bewertung des Titels zusammen mit dem Risiko eines überhöhten Preises. Die Flucht in die Qualität führte schließlich zu Verlusten, da die Coca-Cola-Aktie von ihrem Höchststand 1998 bis zu ihrem Tiefpunkt 2003 um mehr als 50 Prozent fiel, was uns daran erinnert, dass gute Unternehmen nicht immer eine gute Investition sind. Sollte ich also die jetzigen Preise für Qualitätsaktien zahlen, die ich gut kenne und besitzen will? Ich gebe zu, dass es verlockend ist, bequem auf der Qualitätswelle mitzureiten. Wer möchte nicht hochwertige Aktien besitzen, die kontinuierlich steigen? Leider bin ich aufgrund der Bewertungen nicht in der Lage, daran teilzunehmen. Da viele Anleger derzeit in Qualitätsaktien drängen, um das Risiko der Technologieaktien zu verringern, bin ich der Meinung, dass sie derzeit auch zu den teuren und riskanten Sektoren des Markts zählen. Als Anleger ist es sehr schwer, nicht zu besitzen, was man besitzen möchte. Aber als Absolute-Return-Investor, der versucht, über den ge- samten Zyklus hinweg attraktive Renditen zu erzielen, ist es noch schwieriger, wissentlich zu viel zu bezahlen und erhebliche Kapitalverluste zu riskieren. Auch einige Großanleger werden jetzt vorsichtig. Jeff Bezos hat Amazon-Aktien im Wert von 1 Milliarde Dollar verkauft und Jamie Dimon, CEO von JP Morgan, hat gerade Aktien im Wert von 130 Million Dollar verkauft, erstmals seit er vor 18 Jahren seine Position übernommen hat.

Ein Beispiel für die Temperatur des Aktienmarkts ist Nvidia. Im Februar überschritt Nvidias Marktkapitalisierung die 1,8-Milliarden-Dollar-Marke und überholte damit Alphabet, dessen Nettogewinn 2023 größer war als Nvidias Umsatz 2023 – und wurde zum drittwertvollsten US-Unternehmen nach Microsoft und Apple. Die Chips von Nvidia sind für die jetzige Generation der maschinellen Lernmodelle und der damit verbundenen Dienstleistungen unverzichtbar und werden dem Unternehmen auf absehbare Zeit außerordentliche Gewinne einbringen. Davon scheinen zumindest die meisten überzeugt zu sein. Erlauben Sie mir stattdessen, Ihnen ein paar Berechnungen der technikbegeisterten Mitarbeiter von Chameleon Capital vorzustellen.

Toby Clothier hat ein verstaubtes Discounted-Cashflow-Modell aus der Schublade geholt und mit den Zahlen von Nvidia gefüttert. Um einen Aktienkurs von 740 Dollar zu rechtfertigen, muss das Unternehmen in den nächsten zehn Jahren seine monopolartige operative Gewinnmarge von 55 Prozent beibehalten und gleichzeitig den Umsatz ver- zehnfachen, von 60 Milliarden Dollar jährlich auf mehr als 600 Milliarden Dollar. Zum Vergleich: Die gesamte Branche verkaufte im vergangenen Jahr Chips im Wert von 527 Milliarden Dollar, wie die Semiconductor Industry Association mitteilte. In den letzten zehn Jahren hat Nvidia zwar ein ähnliches Wachstum erzielt: 2014 lag sein Umsatz bei rund 4 Milliarden US-Dollar. Clothier weist jedoch darauf hin, dass die ungewöhnliche Rentabilität von Nvidia ein neueres Phänomen ist, das mit den sehr hohen Preisen zusammenhängt, die als Reaktion auf die überwältigende Nachfrage durchgesetzt wurden. Die EBIT-Margen schwankten zwischen 2014 und 2023 zwischen 12 und 37 Prozent und lagen bei Weitem nicht in der Nähe der 55 Prozent. Nvidia-Aktionäre gehen also die Wette ein, dass das Gesetz der großen Zahlen nicht gilt und dass Wettbewerb, Innovation und Preisdruck frühestens Mitte der 2030er-Jahre zum Tragen kommen werden. Gut zu wissen. Bei einer Wachstumsrate von 15 Prozent und einer nachhaltigen Gewinnspanne von 30 Prozent kommt sein antiquiertes Modell auf einen Aktienkurs von 176 Dollar – nur als Beispiel für die Diskussion, nicht als Ziel.

Geldpolitik und Gold

Von der Zinsseite kommen auch eher verhaltene Signale zumindest von der amerikanischen Zentralbank. Aus dem Protokoll der letzten Sitzung der Federal Reserve geht hervor, dass die meisten Vertreter der Zentralbank weiterhin eher über das Risiko einer zu frühen Zinssenkung besorgt sind, als darüber, dass die Zinsen zu lange zu hoch sein könnten und der Wirtschaft zu schaden. Eine Zusammenfassung der Sitzung des Offenmarktausschusses vom 30. und 31. Januar, die im Februar veröffentlicht wurde, zeigt, dass die Entscheidungsträger mehr Beweise dafür sehen wollen, dass die Inflation fest auf dem Weg zu ihrem 2-Prozent-Ziel ist, bevor sie die Zinssätze senken, wobei einige Bedenken äußerten, dass der Fortschritt ins Stocken geraten könnte. Insgesamt verstärkte das Protokoll die Erwartung, dass die Kreditkosten in absehbarer Zukunft hoch bleiben werden.

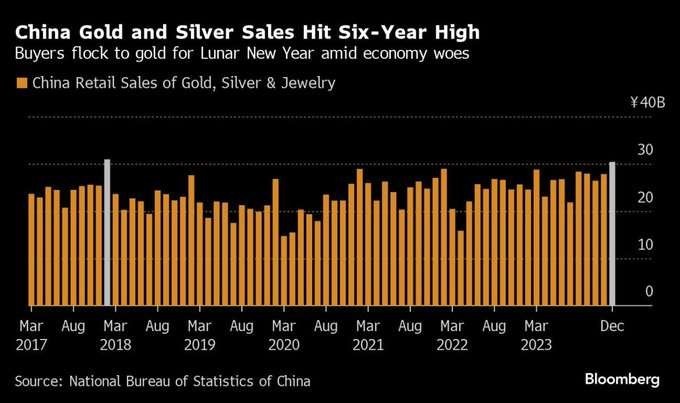

Die größten Goldanleger der Welt, die Chinesen, kaufen weiter. Der Ruf von Gold als sicherem Wertaufbewahrungsmittel in schwierigen Zeiten findet dort neue Anhänger, auch bei jüngeren Käufern.

Dazu kommen weitere Käufe der Zentralbanken. Wir stehen an einer Zeitenwende der Währungssysteme. Der US- Dollar wird in Zukunft nicht mehr so dominieren, da alternative Währungsräume entstehen. Daher wollen die Notenbanken eine gewisse Unabhängigkeit vom Dollar aufbauen. Aus diesen Gründen fällt der Goldpreis nicht, obwohl westliche Investoren kein Interesse haben. Hier ist das kleine Geheimnis für die Menschen im Westen: Wir befinden uns definitiv nicht im Goldlöckchenland (wie viele Investoren heute glauben) – wir haben unsere Zeiten mit enormen Schwierigkeiten vor uns. Wenn dies klar wird, werden sich die Menschen im Westen wieder auf Gold stürzen – allerdings zu viel höheren Preisen. Gibt es keinen Rückenwind von ETF-Anlegern? Die in den Gold-Fonds (GLD) gehaltene Tonnage ist auf dem niedrigsten Stand seit August 2019 (vor 4,5 Jahren) gesunken. Obwohl Gold in diesem Jahr bei- nahe jeden Tag über 2.000 Dollar geschlossen hat. Wenn der Preis nach oben ausbricht, werden die ETFs einsteigen und die Preise noch viel höher treiben.

Die westlichen Anleger vertrauen auf eine Regel, die sich in der Vergangenheit bewährt hat: Wenn der Realzins steigt, fällt der Goldpreis. Die meisten Algorithmen dürften so auf die derzeitige Situation reagieren. Daher auch die Verkäufe der westlichen Anleger. Aber die Welt ändert sich. Das Vertrauen in den US-Dollar ist teilweise verloren gegangen und der Osten, Asien und Afrika schichten einen Teil ihrer Währungsreserven in Gold um. Daher könnten sich die grundlegenden Faktoren geändert haben.

Erst Druckenmiller, jetzt Paul Singers Elliott – das kluge Geld steigt ein (nahe dem Boden): »Der Zeitpunkt ist gekommen, um alle Vermögenswerte zu kaufen, einschließlich Basismetalle und Edelmetalle zusätzlich zu den Rohstoffen, die für die Produktion von Elektrofahrzeugen benötigt werden.«

Portfoliostrategie

Ich bin seit 45 Jahren ein aktiver Anleger. Die Zeiten, in denen ich das meiste Geld verdient habe, waren die, in denen ich gehasste Werte gekauft habe. Ich akkumuliere also trotz Verlusten fröhlich und vorsichtig weiter und warte darauf, bezahlt zu werden.

Agnico Eagle (AEM) meldete einen deutlich höheren Gewinn als erwartet: 57 Cent pro Aktie gegenüber der Analys- tenschätzung von 48 Cent, +19 Prozent. Dabei wurde die durchschnittliche Analystenschätzung in den letzten 90 Ta- gen von 41 Cent angehoben. Rekorde bei Quartals- und Jahresproduktion und freiem Cashflow, Schuldenrückzahlung im Quartal, Mineralreserven um 10,5 Prozent erhöht: Agnico ist das solideste der großen Goldminenunternehmen.

Minenstandorte nur in den allerbesten Gerichtsbarkeiten (hauptsächlich in Kanada, mit Betrieben in Finnland und Australien). Das mexikanische Engagement wird abgebaut. AEM weist eine solide Erfolgsbilanz auf, indem es regel- mäßig sowohl die Versprechen des Managements als auch das Wachstum pro Aktie übertrifft, sich zudem strikt darauf konzentriert, ein regionales Bergbauunternehmen zu sein und sich auf das konzentriert, was es am besten kann. Auch wenn dies nicht bedeutet, dass andere Goldproduzenten gemieden werden sollten, sehe ich das Unternehmen weiterhin als Anker für jedes Edelmetallportfolio, insbesondere wenn es zu so einer attraktiven Bewertung gehandelt wird wie derzeit. Betrachtet man die Zeit bis 2025 und stützt sich bei der Bewertung ausschließlich auf das Preis- Cashflow-Verhältnis und einen Multiplikator von 11,5, so sieht man, dass AEM einen fairen Wert von 70 US-Dollar (65 Euro) hat, aber bei einem historischen Multiplikator von 13,0 über 80,00 Dollar (74 Euro) pro Aktie notieren könnte. Angesichts der konsequenten Einhaltung von Versprechungen durch das Management, einer attraktiven und wachsenden Dividendenrendite (3,40 Prozent) und eines im Vergleich zu anderen Unternehmen sehr geringen Risikos halte ich die Aktie für sehr attraktiv. Zusammenfassend kann ich sagen, dass ich AEM weiterhin als eine meiner größten Positionen halte und bei dem Rückschlag auf 46,50 Euro meine Position aufgestockt habe.

Was die Aussichten von Hecla (HL) für das Jahr 2024 betrifft, so dürfte die Silberproduktion des Unternehmens über 17,5 Millionen Unzen liegen, basierend auf der im September letzten Jahres überarbeiteten Prognose, was durch eine geringere Goldproduktion ausgeglichen wird, die zwischen 105.000 und 125.000 Unzen liegen dürfte. Dies ist, laut Management, auf sinkende Gehalte und höhere Kosten im Zusammenhang mit dem Inflationsdruck zurückzuführen, die den Untertagebau weniger rentabel gemacht haben als zuvor. Daher wurde beschlossen, die East Mine vom Netz zu nehmen und die West Mine in diesem Jahr zu schließen, die sich bis Mitte 2024 als wirtschaftlich attraktiv erwiesen hat. Dies hat zur Folge, dass Hecla dort zum Tagebau übergeht. Ein weiterer positiver Aspekt ist der hohe Goldpreis, der es dem Unternehmen ermöglichen sollte, im Zeitraum 2024 bis 2027 einen stetigen freien Cash- flow zu erwirtschaften. Was die jüngsten Entwicklungen betrifft, so haben viele Goldproduzenten Rückenwind vom Goldpreis erhalten, aber die Silberproduzenten hatten es schwerer, ihre Gewinnspannen auszuweiten. Das liegt da- ran, dass der Silberpreis im Vergleich zum Goldpreis weiterhin schwächelt, während gleichzeitig der Inflationsdruck anhält, was die Gewinnspannen belastet hat. Die gute Nachricht ist, dass Hecla über einige der hochwertigsten und langlebigsten Minen in seiner Vergleichsgruppe verfügt und die Gehalte weit über dem Branchendurchschnitt liegen. Das Unternehmen geht bei seinen Prognosen von konservativen Silberpreisannahmen (17,00 Dollar/Unze) aus. Ich glaube, dass Hecla für ein starkes Jahr 2024 positioniert ist und habe Kurse um 3,65 Euro zum Aufbau einer ersten Position genutzt.

Alamos Gold (AGI) ist nach wie vor einer der am besten geführten Produzenten mit drei Minen in Nordamerika und hat sich in den letzten 18 Monaten verdientermaßen besser entwickelt als der Sektor. Es ist eines der wenigen Bergbauunternehmen, das deutlich über den Höchstständen von 2020 liegt, als der GDX-Index seinen letzten Höhepunkt erreichte. Das Unternehmen hat jedoch noch nicht einmal damit begonnen, von Island Gold (das sich noch in der Bauphase befindet) zu profitieren, und hat darüber hinaus mit Lynn Lake einen weiteren margenstarken Vermögens- wert in den Startlöchern. Die Umwandlung von einem Low-Cost-Produzenten zu einem Ultra-Low-Cost-Produzenten sollte der Aktie helfen, ihr Premium-Multiple zu halten und zu steigern. Wenn die Erfolgsbilanz, in der Versprechen übererfüllt wurden, ein beträchtliches Explorationspotenzial bei Island und die Ausgabendisziplin, also nicht zu viel zu zahlen, bei wertsteigernden Fusionen und Übernahmen beibehalten werden, sehe ich Alamos als einen Top-5- Produzenten im gesamten Sektor, und ich würde starke Rückschläge weiter als Kaufgelegenheiten betrachten.

Ich kaufe gerne Aktien, von denen ich überzeugt bin, bei größeren Rückschlägen vor allem wenn die Fundamentalda- ten stimmen. Diese Strategie könnte sogar noch lohnender sein, wenn ich die Aktie eines Unternehmens kaufe, das zu einem Sektor gehört, der in den kommenden Jahren wahrscheinlich vom Rückenwind steigender Rohstoffpreise profitieren wird. Vor diesem Hintergrund sah ich eine Kaufgelegenheit bei einer Bergbauaktie, die vor Kurzem eingebrochen ist, aber in den nächsten Jahren vom Rückenwind der Branche, zusammen mit neuem Wachstumspotenzial, das spezifisch für dieses Unternehmen ab etwa 2025 gilt, profitieren könnte.

Am 24.01.2024 gab B2Gold (BTG) bekannt, dass die Produktion 2024 gegenüber 2023 zurückgehen wird. Das Unter- nehmen geht davon aus, dass die Produktion 2024 zwischen 860.000 und 940.000 Unzen Gold liegen wird. »Der er- wartete Rückgang der Goldproduktion im Vergleich zu 2023 ist in erster Linie auf die geringere Produktion im Fekola- Komplex zurückzuführen, da sich der Erhalt einer Abbaulizenz für Fekola Regional durch die malische Regierung verzögert hat, wodurch sich die 80.000 bis 100.000 Unzen, die laut dem Minenlebenszyklusplan im Jahr 2024 zur Fekola-Mühle transportiert und verarbeitet werden sollten, verzögern«, so B2Gold Corp. Dies ist zwar kurzfristig eine Enttäuschung, aber 2025 wird es zu einer erheblichen Produktionssteigerung kommen. Das Unternehmen geht davon aus, dass die Produktion 2025 ein Rekordniveau erreichen wird, das irgendwo zwischen 1.130.000 und 1.260.000 Unzen Gold liegt. Der höhere Wert dieser Schätzung würde einen Anstieg von etwa 20 Prozent gegenüber dem Niveau von 2023 und einen noch größeren Anstieg gegenüber dem Niveau von 2024 bedeuten. Dies deutet darauf hin, dass 2024 ein Übergangsjahr für das Unternehmen ist, das jedoch die Aktie für eine Outperformance im Jahr 2025 positionieren könnte.

B2Gold wird nach einem kürzlichen Kurssturz im Bereich von 2,30 Euro gehandelt. Aber das Unternehmen verfügt über eine sehr solide Bilanz. Es ist ein rentables Unternehmen, ein kostengünstiger Goldproduzent und es bietet eine sehr großzügige Dividende. Der einzige Wermutstropfen ist die geografische Lage der meisten Minen. Das Unternehmen hat Minen in Finnland, Mali, Usbekistan, Namibia und auf den Philippinen. B2Gold verfügt über eine beeindruckend starke Bilanz mit rund 310 Millionen kanadischen Dollar an Barmitteln und nur etwa 50 Millionen kanadischen Dollar an Schulden. Was die Gewinnschätzungen betrifft, so wird erwartet, dass der Gewinn (aufgrund der verringerten Produktion) 2024 zurückgeht. 2025 soll er sich dann pro Aktie fast verdoppeln. Sollte dieses Gewinnniveau 2025 erreicht werden, bedeutet das, dass die Aktie nur zum etwa 7-Fachen der Schätzungen für 2025 gehandelt wird, was auf eine erhebliche Unterbewertung schließen lässt. Beim aktuellen Aktienkurs wird B2Gold unter dem Buchwert gehandelt. Im Durchschnitt werden Goldminenaktien oft zum 1,7-Fachen des Buchwerts gehandelt, was ein weiteres Indiz dafür ist, dass B2Gold-Aktien unterbewertet sind. Das Tüpfelchen auf dem I ist schließlich die sehr großzügige Dividendenrendite von fast 6 Prozent und das Erholungspotenzial, das diese Aktie bietet.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 5,53 % | EURO STOXX 50 P 7,86 % | SMI 2,70 % | RexP –1,96 % | SBI –1,71 % | Gold (in US-Dollar) –1,14 %

per 29. Februar 2024

|

|

Kurs/Kauf |

Kurs/Ist |

Wert- |

Wert- |

|

|

Wertzuwachs |

|

|

Euro |

Euro |

zuwachs |

zuwachs |

|

Kurs/Verk. |

nach Realisation |

|

|

|

29. Feb |

in Euro |

in Prozent |

|

Euro |

in Prozent |

| Dignity PLC |

Montag, 5. Feb. 18 |

8.59 |

|

|

|

Montag, 4. Juni 18 |

11.87 |

38.26% |

| General Electric |

|

12.30 |

|

|

|

Montag, 4. Juni 18 |

11.95 |

-2.85% |

| Agnico-Eagle Mines |

|

36.00 |

|

|

|

Dienstag, 19. Mai 20 |

62.19 |

72.75% |

| Shire PLC |

|

35.52 |

|

|

|

Montag, 3. Dez. 18 |

51.40 |

44.71% |

| Transocean LTD |

Montag, 9. April 18 |

8.00 |

|

|

|

Montag, 30. April 18 |

10.20 |

27.50% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 4. Juni 18 |

82.32 |

|

|

|

Montag, 6. Aug. 18 |

86.73 |

5.36% |

| Goldcorp |

|

11.88 |

|

|

|

Mittwoch, 17. April 19 |

9.92 |

-16.52% |

| Agnico-Eagle Mines |

Dienstag, 14. Aug. 18 |

33.68 |

|

|

|

Freitag, 31. Juli 20 |

66.90 |

98.63% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 3. Dez. 18 |

66.99 |

|

|

|

Mittwoch, 6. März 19 |

72.47 |

8.18% |

| Kraft Heinz Company |

Mittwoch, 6. März 19 |

29.06 |

|

|

|

Mittwoch, 29. Mai 19 |

25.77 |

-11.32% |

| Newmont Mining |

Mittwoch, 17. April 19 |

30.26 |

|

|

|

Donnerstag, 3. Juni 21 |

58.60 |

93.69% |

| Shell |

Donnerstag, 11. Feb. 20 |

23.88 |

|

|

|

Donnerstag, 23.April 20 |

16.52 |

-30.81% |

| Total |

Donnerstag, 11. Feb. 20 |

45.12 |

|

|

|

Donnerstag, 23.April 20 |

32.25 |

-28.52% |

| Exxon |

Donnerstag, 11. Feb. 20 |

55.44 |

|

|

|

Donnerstag, 23.April 20 |

40.31 |

-27.30% |

| Equinor ASA |

Donnerstag, 12. März 20 |

9.72 |

|

|

|

Mittwoch, 8. April 20 |

12.30 |

26.57% |

| Hornbach Holding AG |

Donnerstag, 12. März 20 |

40.50 |

|

|

|

Montag, 8. Juni 20 |

63.90 |

57.78% |

| Agnico-Eagle Mines |

Donnerstag, 24. Sep. 20 |

67.11 |

|

|

|

Montag, 14.März 22 |

55.28 |

-17.63% |

| Wheaton |

Donnerstag, 24. Sep. 20 |

41.76 |

|

|

|

Montag, 14.März 22 |

42.51 |

1.81% |

| Newmont Mining |

Donnerstag, 24. Sep. 20 |

53.04 |

|

|

|

Montag, 14.März 22 |

69.02 |

30.13% |

| Alamos |

Donnerstag, 24. Sep. 20 |

7.59 |

|

|

|

Montag, 14.März 22 |

7.82 |

2.98% |

| Newcrest (früher Pretium) |

Donnerstag, 24. Sep. 20 |

10.84 |

|

|

|

Dienstag, 03.03.2022 |

14.53 |

34.04% |

| Svenska Handelsbanken |

Freitag, 09. Okt. 20 |

7.28 |

|

|

|

Donnerstag, 26.Nov. 20 |

8.68 |

19.21% |

| Enbridge |

Freitag, 18. Dez. 20 |

27.25 |

31.84 |

4.59 |

16.83% |

|

|

|

| Alibaba |

Dienstag, 29. Dez.20 |

190.40 |

|

|

|

Dienstag, 31 Januar 23 |

101.00 |

-46.95% |

| Newcrest (früher Pretium) |

Freitag, 05.Feb.21 |

9.10 |

|

|

|

Montag, 30. Januar 23 |

12.56 |

38.02% |

| Grenke AG |

Montag, 08.Feb.21 |

26.44 |

|

|

|

Montag, 30.November 21 |

30.60 |

15.73% |

| IQIYI |

Mittwoch, 14. April 21 |

12.85 |

|

|

|

Montag,30. Januar 23 |

5.77 |

-55.10% |

| Exxon |

Donnerstag, 8. Juli 21 |

50.76 |

|

|

|

Freitag, 25. Februar 22 |

67.10 |

32.19% |

| Agnico-Eagle Mines |

Mittwoch, 31. Aug. 21 |

48.99 |

|

|

|

Montag,30. Januar 23 |

52.03 |

6.21% |

| Alamos |

Mittwoch, 31. Aug. 21 |

6.68 |

|

|

|

Montag,30. Januar 23 |

10.23 |

53.14% |

| Alibaba |

Freitag, 26.11.2021 |

116.50 |

|

|

|

Dienstag, 31 Januar 23 |

101.00 |

-13.30% |

| Carl Zeiss Meditech |

Mittwoch, 26.01.2022 |

137.40 |

|

|

|

Montag 18.07.2022 |

132.05 |

-3.89% |

| Alamos Gold |

Donnerstag, 05.05.2022 |

7.50 |

10.94 |

3.44 |

45.87% |

|

|

|

| Sibanye |

Donnerstag, 05.05.2022 |

12.30 |

3.82 |

-8.48 |

-68.94% |

|

|

|

| Barrick |

Donnerstag, 05.05.2022 |

21.88 |

13.56 |

-8.32 |

-38.03% |

|

|

|

| Carl Zeiss Meditech |

Freitag, 06.05.2022 |

113.00 |

|

|

|

Montag 01.08.2022 |

142.00 |

25.66% |

| Agnico-Eagle Mines |

Mittwoch, 01.06.2022 |

49.75 |

44.47 |

-5.28 |

-10.61% |

|

|

|

| Wheaton |

Mittwoch, 01.06.2022 |

38.70 |

|

|

|

Montag,30. Januar 23 |

41.83 |

8.09% |

| Hecla |

Mittwoch, 01.06.2022 |

4.40 |

|

|

|

Montag,30. Januar 23 |

5.70 |

29.55% |

| Toronto-Dominion Bank |

Donnerstag, 16.03.2023 |

54.00 |

|

|

|

Donnerstag, 20.07.2003 |

58.50 |

8.33% |

| First Rep.Bank |

Donnerstag, 16.03.2023 |

30.00 |

|

|

|

Montag, 8.Mai 23 |

0.00 |

-100.00% |

| First Rep.Bank |

Donnerstag, 16.03.2023 |

21.40 |

|

|

|

Montag, 8.Mai 23 |

0.00 |

-100.00% |

| SKEENA RESOURCES ORD |

Donnerstag, 20.07.2023 |

4.47 |

3.39 |

-1.08 |

-24.08% |

|

|

|

| WESDOME GOLD MINES ORD |

Donnerstag, 20.07.2023 |

4.68 |

6.16 |

1.48 |

31.65% |

|

|

|

| Osisko Mining Inc. |

Donnerstag, 20.07.2023 |

2.02 |

1.68 |

-0.34 |

-16.63% |

|

|

|

| Agnico Eagle Mines |

Donnerstag, 20.07.2023 |

46.64 |

44.47 |

-2.17 |

-4.65% |

|

|

|

| Alamos Gold |

Donnerstag, 20.07.2023 |

12.48 |

10.94 |

-1.54 |

-12.34% |

|

|

|

| Barrick |

Montag, 04.09.2023 |

15.04 |

13.56 |

-1.48 |

-9.84% |

|

|

|

| Osisko Mining Inc. |

Dienstag, 05.09.2023 |

1.86 |

1.68 |

-0.18 |

-9.46% |

|

|

|

| Sibanye |

Donnerstag 05.10.2023 |

4.90 |

3.82 |

-1.08 |

-22.04% |

|

|

|

| Hecla |

Donnerstag, 18.01.2024 |

3.65 |

3.27 |

-0.38 |

-10.41% |

|

|

|

| Newmont Mining |

Mittwoch, 24.01.2024 |

32.68 |

28.90 |

-3.78 |

-11.57% |

|

|

|

| Agnico Eagle Mines |

Freitag, 02.02.2024 |

46.50 |

44.47 |

-2.03 |

-4.37% |

|

|

|

| Alamos Gold |

Freitag, 02.02.2024 |

11.50 |

10.94 |

-0.56 |

-4.87% |

|

|

|

| B2Gold |

Donnerstag, 22.02.2024 |

2.30 |

2.22 |

-0.08 |

-3.65% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Totaler durchschnittlicher Wertzuwachs bei gleich großer Anlage in jedem Titel |

|

-8.73% |

|

|

8.77% |

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechter- haltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.