Allgemeiner Marktkommentar und Anlagestrategie Nr. 8

Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. August 2023

»In der Wirtschaft dauert es länger, bis etwas passiert, als man

denkt, und dann passiert es schneller, als man denkt.«

Rudi Dornbusch

Sehr geehrte Damen und Herren,

die Geldpolitik funktioniert immer auf die gleiche Weise. Weltweit denken die Zentralbanker, dass sie eine Situation im Griff haben und erhöhen oder senken die Zinsen. Das hat immer eine Wirkung, aber letztlich selten die erhoffte. Sie sind in einer endlosen Spirale der Intervention gefangen. Im Moment feiern wir die »sanfte Landung«. Haben die Zentralbanken uns gerettet? Ich registriere zwar eine Verlangsamung des Wachstums, aber wegen einer immer noch hohen Inflation intervenieren die Zentralbanken weiter.

Was sich allerdings wirklich verändert hat, sind die Bedingungen für Arbeitskräfte in der westlichen Welt. Der Arbeitskräftemangel verändert nicht nur die Denkweise der Arbeitnehmer. Er wird auch die Denkweise der Arbeitgeber verändern. Meine Generation verfügte während der meisten Zeit ihrer Laufbahn über Arbeitskräfte im Überfluss.

Wir besaßen die knappen Arbeitsplätze, für die es einen Nachfrageüberschuss gab. Schalteten wir eine Anzeige für eine offene Stelle, war das größte Problem das Sortieren der Lebensläufe. Heute hat sich das Verhältnis umgekehrt: Unternehmen konkurrieren jetzt um Arbeitnehmer, insbesondere um qualifizierte Fachkräfte. Dies zwingt sie dazu, bei der Einstellung von Mitarbeitern bewusster vorzugehen. Gibt es vielleicht andere Möglichkeiten, die Aufgaben zu erledigen, vielleicht sogar solche, die das Unternehmen effizienter machen? Wenn nicht, müssen sie die offene Stelle noch sorgfältiger definieren, sich viele Gedanken über Erfahrung und Qualifikation des Kandidaten machen, um sicherzustellen, dass beide Seiten gut zusammenpassen. In der Ära des »Easy Hiring« konnte man immer Ersatz finden, heute nicht mehr. Daher verwundert nicht, was die Bank für Internationalen Zahlungsausgleich in ihrem neuen Jah- reswirtschaftsbericht schreibt: »Der überraschende Inflationsanstieg hat die Kaufkraft der Löhne erheblich geschwächt. Es wäre unvernünftig zu erwarten, dass die Lohnempfänger nicht versuchen würden, ihren Rückstand aufzuholen, nicht zuletzt da die Arbeitsmärkte weiterhin sehr angespannt sind. In einer Reihe von Ländern sind die Lohnforderungen gestiegen, Indexierungsklauseln haben an Boden gewonnen und es gibt Anzeichen für energischere Verhandlungen, einschließlich Streiks. Wenn die Löhne aufholen, wird die Schlüsselfrage sein, ob die Unternehmen die höheren Kosten auffangen oder weitergeben. Da die Unternehmen ihre Preisgestaltungsmacht wiederentdeckt haben, sollte die zweite Möglichkeit nicht unterschätzt werden. Unsere Simulationen zeigen, dass die Inflation in diesem Szenario unangenehm hoch bleiben könnte.«

Die Wahlen in Spanien haben mich wieder an die Unzuverlässigkeit von Umfragen und die Unberechenbarkeit der Politik erinnert. Die Umfragen deuteten darauf hin, dass die Rechten die Parlamentswahlen gewinnen könnten, aber sie konnten keine Mehrheit erlangen. Vorerst bleibt Pedro Sánchez von den Sozialisten Premierminister. Die Märkte werden sich wahrscheinlich auf Neuwahlen Ende des Jahres einstellen müssen. Darüber hinaus haben die Wahlen auch gezeigt, dass die sozialen Medien den Aufstieg der 1-Themen-Politik fördern: Die Wähler konzentrieren sich auf einzelne Themen, die ihnen am Herzen liegen, und nicht auf Parteiprogramme, denen sie gleichgültig gegenüberstehen. Das bedeutet, dass die Mitgliedschaft in einer politischen Partei weniger repräsentativ ist als zuvor und diese daher zum Polarisieren neigen. Das bedeutet aber auch, dass Umfragen künftig noch unzuverlässiger werden und politische Schwankungen zunehmen werden, mit dem Ergebnis: Die Politik im Allgemeinen dürfte zu einem größeren Problem für die Finanzmärkte werden.

Festverzinsliche Wertpapiere

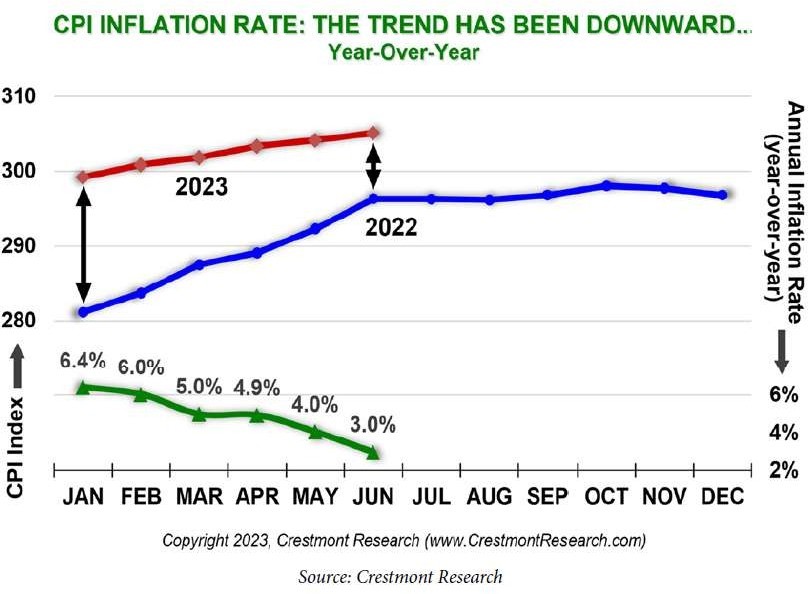

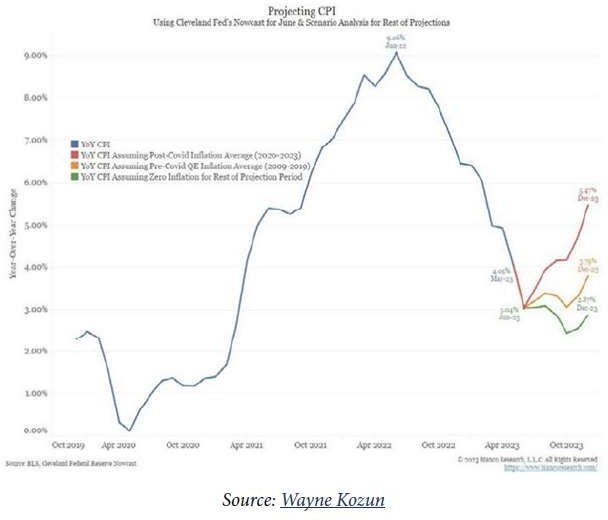

Der US-Verbraucherpreisindex (CPI) weist für Juni eine Inflationsrate von 3,0 Prozent aus. Damit setzt sich der diesjährige Trend fort. Aber die Jahresmitte könnte der Wendepunkt sein und die Inflationsrate könnte wieder steigen. Warum? Die CPI-Inflationsrate wird im Jahresvergleich als jährlicher prozentualer Anstieg oder Rückgang angegeben. Die blaue Linie zeigt den Indexwert für jeden Monat des Jahres 2022. Die durchgezogene rote Linie spiegelt die bisherigen sechs Berichte des Jahres 2023 (bis Juni 2023) wider. Da sich der Abstand zwischen den Linien in den letzten sechs Monaten verringerte, nahm die Steigerungsrate ab und die rückläufige jährliche Inflationsrate spiegelt sich in der durchgezogenen grünen Linie wider (d. h. von 6,4 auf 3,0 Prozent).

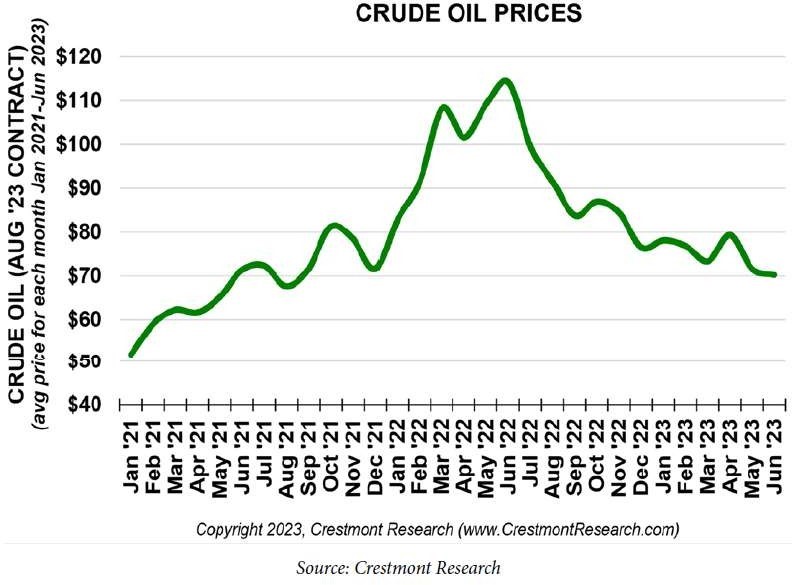

In der zweiten Hälfte des Jahres 2022 kam der CPI-Index jedoch zum Stillstand – und genau dies könnte dazu führen, dass die CPI-Inflationsrate bis Ende 2023 wieder steigt. Und dafür könnte Rohöl verantwortlich sein.

Wie in der Abbildung zu sehen ist, schnellten die Ölpreise in die Höhe, als Russland in die Ukraine einmarschierte. Globale Versorgungsprobleme und andere Faktoren ließen den Ölpreis im Juni 2022 ihren Höhepunkt erreichen. In den folgenden Monaten brach der Preis wieder ein und damit sank auch die Inflationsrate. Denn Energie (einschließlich Öl) trägt mit 7 Prozent zum amerikanischen CPI bei. Allerdings schwanken die Energiepreise stark. Ich rechne zwar nach wie vor mit einem Rückgang des Ölpreises auf 60 US-Dollar/Barrel, aber nur im Rahmen einer Rezession. Damit die Inflation bis Jahresende jedoch nicht steigt, muss sich der Ölpreis um 70 Dollar/Barrel bewegen. Nur: Im Moment liegt er bei 81 Dollar. Sollte eine Rezession ausbleiben, könnte er noch höher steigen. Auch die Grafik von Jim Bianco macht deutlich, dass die Inflation auf alle Fälle nicht die von der amerikanischen Zentralbank angestrebten 2 Prozent erreichen wird. Die Zinsen dürften daher nicht so schnell wieder sinken.

Falls Sie die Zahlen nicht sehen können: Die drei farbigen Linien zeigen, womit beim CPI zu rechnen ist, wenn die Inflation auf den Durchschnitt der Jahre 2020 bis 2023 (rote Linie bei 5,5 Prozent) bleibt, auf das Niveau vor der Coronapandemie fällt (2009–2019; gelbe Linie bei 3,9 Prozent) oder wenn sie für den Rest des Jahres bei 0 Prozent bleibt (grüne Linie bei 2,8 Prozent). Unter diesen Annahmen wird der Verbraucherpreisindex zum Jahresende irgendwo zwischen 2,87 und 5,47 Prozent liegen, also näher bei 4 Prozent, und nicht beim angestrebten Ziel von 2 Prozent. Es sei denn, es kommt zu einer echten Rezession, die natürlich die Inflation senken würde. Das bedeutet, dass die Fed die Zinsen für längere Zeit nicht senken wird und auch die quantitative Straffung fortsetzt. Dasselbe gilt für die Europäische Zentralbank (EZB). Wer sich also eine Zinssenkung wünscht, sollte wissen, dass er dafür eine Rezession braucht.

Am 1. August 2023 hat Fitch das Rating für die USA von AAA auf AA+ gesenkt, was die Märkte überrascht hat. Gründe für die Herabstufung sind laut Fitch die erwartete fiskalische Verschlechterung in den nächsten drei Jahren, die hohe und wachsende Staatsverschuldung (bis 2025 118 Prozent des Bruttoinlandsprodukts) sowie die Erosion der politischen Führung.

Aktien

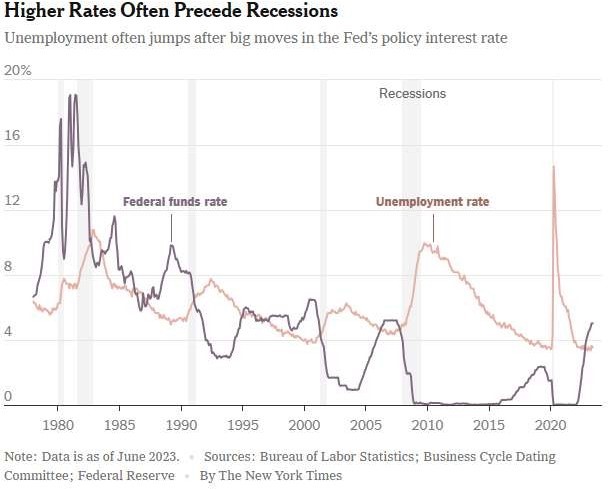

Höheren Zinssätzen gehen oft Rezessionen und steigende Arbeitslosenzahlen voraus:

Ende 1989 wurde in einem Wirtschaftskommentar der Federal Reserve Bank of Cleveland die Frage gestellt, die nach einer Reihe von Zinserhöhungen der Federal Reserve Bank alle beschäftigte: »Wie sanft wird die Landung sein?« Die Analysten waren sich ziemlich sicher, dass sich das Wachstum sanft und ohne einen schmerzhaften Abschwung abkühlen würde – die Frage war nur, wie sanft. Ende 2000 trug eine Kolumne in der New York Times den Titel »Making a Soft Landing Even Softer«. Und Ende 2007 kamen die Prognostiker der Federal Reserve Bank of Dallas zu dem Schluss, dass die Vereinigten Staaten die Subprime-Hypothekenkrise ohne Abschwung überstehen sollten. Nach je- der dieser Äußerungen stürzte die Wirtschaft in wenigen Monaten in die Rezession, die Arbeitslosigkeit schoss in die Höhe und das Wachstum schrumpfte. Der Blick in die Vergangenheit sollte also zur Vorsicht mahnen. Denn auch heute hört man allerorten wieder von einer »sanften Landung« sprechen. Doch oft expandiert die Wirtschaft während des Straffungszyklus noch, da sie von den verzögerten Effekten der vorangegangenen akkommodierenden Politik, heute: des Corona-Effekts, profitiert. Das Wachstum sinkt in den zwei Jahren, nachdem die Zentralbanken ihren Straffungszyklus beendet haben, dramatisch, was dann wieder zu Zinssenkungen führt.

Wissen Unternehmer mehr? Der Nettoanteil der Insiderkäufe sank auf 12 Prozent der Unternehmen, niedriger als in jedem anderen Monat der letzten zehn Jahre. Das deutet darauf hin, dass die Unternehmer nicht von höheren Kursen für ihr Unternehmen ausgehen. Ein Beispiel für die große Diskrepanz zwischen Realität und den Aktienkurs sind Halbleiteraktien, die von der Hoffnung auf künstliche Intelligenz getragen werden. Die weltweiten Halbleiterumsätze, die die Semiconductor Industry Association erst kürzlich veröffentlichte, sind so stark zurückgegangen wie seit 2009 nicht mehr, nämlich um 22 Prozent im Jahresvergleich. Der Index PHLX Semiconductor Sector (SOX-Index) ist allerdings im Vergleich zum Vorjahr um 50 Prozent gestiegen. Einen so großen Unterschied zwischen dem größten Umsatzrückgang seit der Rezession von 2009 und dem 50-prozentigen Anstieg bei Halbleitern habe ich noch nie ge- sehen! Zurückblickend finde ich etwas Vergleichbares nur 1929: Die Radio Corporation of America (RCA) war damals, 1929, die Aktie. Sie stieg in den 1920er-Jahren, als der Aktienmarkt boomte, um das Zehnfache. Dann fiel sie um 97 Prozent. Aber es gab 10 Erholungen von mehr als 10 Prozent oder mehr während der großen Baisse von 1929 bis 1932, der Durchschnitt lag bei 23 Prozent.

Europäische zyklische Aktien haben sich in letzter Zeit trotz des sich verschlechternden makroökonomischen Umfelds besser entwickelt. Dies wird aber schon bald schwieriger werden, denn: Die Industrieproduktion steigt schon weniger stark, da das verarbeitende Gewerbe das Wachstum bremst. Und auch die Konjunkturüberraschungsindizes der Eurozone liegen deutlich im negativen Bereich, genauso wie die Gewinnrevisionen. Nach Angaben von Barclays sank der Gewinn pro Aktie in Europa gegenüber dem Vorjahr im 2. Quartal um 13 Prozent. Es gab auch eine Reihe von Gewinnwarnungen in zyklischen Sektoren wie der Chemie, da höhere Zinsen die Wirtschaft belasten.

Rohstoffe

Es ist paradox, dass wir in alle möglichen Sektoren massiv investieren, von Biotechnologie über Gesundheitswesen und von alternativen Energien bis hin zu neuen Werkstoffen, mit Ausnahme von Rohstoffen, die wir zur Erreichung all dieser anderen Ziele benötigen. Die Nachfrage wird steigen und das Angebot niedrig bleiben.

Gold

Wie viele von Ihnen wissen, bin ich ein langjähriger Goldfan. Lassen Sie mich erklären, warum ich nach wie vor so optimistisch bin.

Laut einer Invesco-Umfrage führen immer mehr Länder ihre Goldreserven in die Heimat zurück, um sie vor Sanktionen zu schützen, wie sie der Westen gegen Russland verhängt hat. Mit anderen Worten: Um keine Verluste zu erleiden, bringen viele Länder ihre ausländischen Reserven nach Hause. Allein China importierte letztes Jahr 1.343 Tonnen Gold, was einem Anstieg von 64 Prozent im Vergleich zum Vorjahr entspricht. Und im ersten Quartal 2023 waren es fast 300 Tonnen.

Damit ist das Reich der Mitte in guter Gesellschaft: Die Zentralbanken auf der ganzen Welt kaufen Gold – von den üblichen Verdächtigen wie Indien, Russland, Brasilien, China und den Ländern des Nahen Ostens bis hin zu Polen. Machten die Zentralbanken früher nur 8 bis 15 Prozent der weltweiten Goldnachfrage aus, sollen es heute fast 25 Prozent sein.

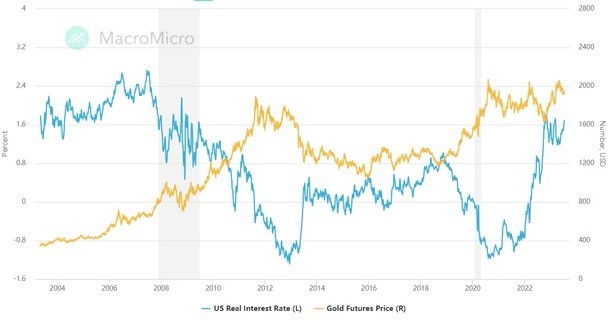

Wie Sie sehen können, ist die Korrelation zwischen den US-Realzinsen und den Goldpreisen negativ.

Wenn die Zinssätze steigen, sollten die Goldpreise sinken. In den letzten Monaten haben wir jedoch genau das Gegenteil erlebt. Die Zinssätze steigen, während der Goldpreis weiter hoch gehandelt wird. Irgendwann wird die Fed jedoch aufhören, die Geldpolitik zu straffen, weil sich die Wirtschaftsindikatoren verschlechtern. Und wenn dies geschieht, wird das für Gold positiv sein.

Wenn die Zentralbanken jedoch die Zinsen senken, heißt das, dass die Wirtschaft ein Problem hat. Das wiederum hat in der Vergangenheit dazu geführt, dass die Aktienkurse fielen und der Goldpreis stieg. So weit sind wir noch nicht, aber vor allem westliche Investoren werden erst einsteigen, wenn der Aktienmarkt sinkt.

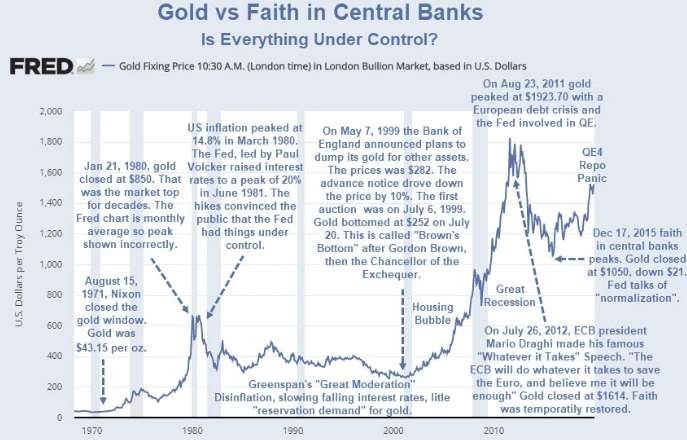

Als ich die Meldung über die Herabstufung des US-Rating gesehen habe, kam mir sofort die wohl wichtigste Relation für Gold in den Sinn. Tendenziell folgt der Goldpreis dem Vertrauen in die Zentralbanken.

So rettete EZB-Präsident Mario Draghi den Euro mit dem Satz: »Die EZB wird alles tun, was nötig ist, um den Euro zu retten, und glauben Sie mir, es wird reichen.« Er stellte das Vertrauen in die Zentralbank kurz vor dem damaligen Höchststand des Goldpreises wieder her. Was hat er damals getan? Nichts! Aber die Anleiherenditen und der Goldpreis stürzten ab, und das Vertrauen war wiederhergestellt. Das Gleiche geschah während Greenspans Great Moderation. Die Zinssätze fielen, und der Goldpreis sank von 800 Dollar auf 250 Dollar. Gold schneidet bei Disinflation (sinkenden Inflationsraten) im Allgemeinen schlecht ab. Wenn Sie Vertrauen in die Zentralbanken haben, verkaufen Sie Ihr Gold. Ansonsten empfehle ich, es zu behalten.

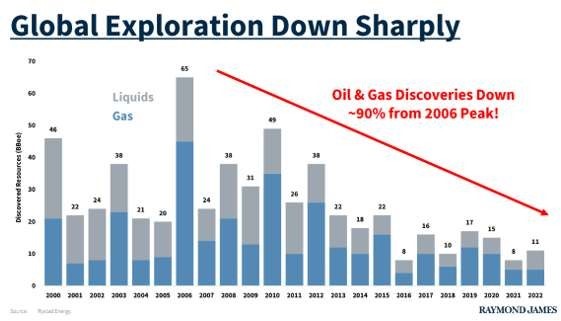

Öl

Die Geschichte zeigt deutlich, dass die immer billigere Nutzung von Energie die Grundlage für Wirtschaft, Gesundheit und Wohlstand der Menschheit war. Die Daten zu Angebot und Nachfrage nach Öl und Gas sind überzeugend. Auch in diesem Jahr wird die Nachfrage nach Öl und Gas ein Allzeithoch erreichen, ein Trend, der im letzten Jahrhundert nur während Rezessionen unterbrochen wurde, bevor er sich schnell wieder zu einem neuen Allzeithoch der Nachfrage aufschwang. Ich bin optimistisch für die mittel- und langfristigen Aussichten der Öl- und Gaspreise. Das nach- stehende Schaubild zeigt, dass wir viele Bohrungen vornehmen müssten um die steigende Nachfrage zu befriedigen.

Wegen der kommenden Rezession hatte ich mir circa 60 US-Dollar pro Barrel als kurzfristiges Ziel für einen Einstieg gesetzt. Es ist jetzt erst einmal anders gekommen, der Ölpreis ist im Juli rasant gestiegen. Leider sagt die Statistik, wenn der Ölpreis im Juli um mindestens 10 Prozent steigt, ergibt sich ein durchschnittlicher Anstieg von 39,89 Prozent in der zweiten Jahreshälfte. Wie seine Konkurrenten Shell, Exxon und Chevron meldete auch BP für das zweite Quartal einen deutlichen Gewinnrückgang aufgrund der gegenüber dem Vorjahr niedrigeren Öl- und Gaspreise. Der bereinigte Gewinn zu Wiederbeschaffungskosten – die Definition des Unternehmens für den Nettogewinn – sank im zweiten Quartal um 69 Prozent auf 2,6 Milliarden Dollar oder 14,77 Cent pro Aktie. Die Analysten hatten mit einem Nettogewinn von 3,4 Milliarden Dollar bzw. 19 Cent pro Aktie gerechnet. Trotzdem erhöhte BP seine Dividende um 10 Prozent und kündigte ein neues Aktienrückkaufprogramm im Wert von 1,5 Milliarden Dollar an. Das Management von BP sieht wohl auch steigende Ölpreise.

China

China könnte der Entwicklung Japans folgen. Denn wie wir aus der Entwicklung in Japan wissen, entsteht Deflation, wenn eine alternde Erwerbsbevölkerung mit einer Vermögensblase gekoppelt ist, die spektakulär platzt. In China droht ein längerer Preisverfall, der, wenn er kommt, die Unternehmensgewinne schmälern wird, die Verbraucherausgaben dämpft und mehr Menschen in die Arbeitslosigkeit (siehe die hohe Jugendarbeitslosigkeit) treiben könnte.

Einige Wirtschaftswissenschaftler sehen alarmierende Parallelen zwischen Chinas derzeitiger Lage und den Erfahrungen Japans, das jahrelang mit Deflation und stagnierendem Wachstum kämpfte. In den 1990er-Jahren zwang der Zusammenbruch der Aktienmärkte und der Immobilienwerte in Japan Unternehmen und Haushalte zu drastischen Ausgabenkürzungen, um die hohen Schulden zu bedienen – eine so genannte Bilanzrezession, die sich nach Ansicht einiger heute in China abzeichnet. Die Kreditnachfrage wird trotz sinkender Zinsen in China immer schwächer. Ein wichtiger Grund dafür ist, dass viele Unternehmen und Haushalte bereits so hohe Schulden haben, dass sie nicht noch mehr Schulden machen wollen. Nach Berechnungen von Jens Presthus, stellvertretender Direktor des Bera- tungsunternehmens Global Counsel, ist die Verschuldung der privaten Haushalte auf das 1,5-Fache des Einkommens gestiegen und liegt damit weit über dem Niveau der meisten Industrieländer, einschließlich der USA.

Portfoliostrategie

Der Markt hat immer recht. Vielleicht habe ich mich geirrt und es handelt sich um einen neuen Bullenmarkt, der im Oktober letzten Jahres begonnen hat, und nicht nur um eine ungewöhnlich kräftige Bärenmarktrallye. So hat der S&P über 76 Prozent seit dem Boden zurückgewonnen, den er während des schlimmsten Rückgangs im letzten Jahr erreicht hatte. Die gute Nachricht ist, dass der S&P in all den Jahren seit 1929 nie wieder seine Tiefststände erreicht hat, nachdem er sich so weit erholt hatte.

Wie geplant habe ich meine Position in der Toronto-Dominion Bank verkauft.

Die Positionen in den Goldminen Aktien habe ich wie geplant vorsichtig aufgestockt und erste neue Anfangsposition in Wesdome, Osisko und Skeena gekauft. Bei der Auswahl der Bergbauunternehmen muss man sorgfältig darauf achten, in welchen Ländern die Minen liegen. Immer mehr Länder fordern für ihre Minen und anderen natürlichen Ressourcen von den westlichen Unternehmen, die die Förderrechte besitzen, höhere Beteiligungen oder Konzessionsgebühren. Vorab noch eine Warnung: Explorationsunternehmen, Junior-Mining-Gesellschaften, bergen ein hohes Risiko. Die Erfolge und Misserfolge bei der Suche liegen nah beieinander. Danach erfolgt die Finanzierungsphase, die auch von den allgemeinen Kreditkonditionen abhängt, und nicht zuletzt kommen die staatlichen Auflagen und Genehmigungsverfahren hinzu. Erst danach lässt sich der Erfolg messen.

Wesdome (WDO) ist ein kanadischer Goldproduzent mit zwei hochgradigen Untertageanlagen in einer erstklassigen Jurisdiktion, der Mine Eagle River in Ontario und der kürzlich in Betrieb genommenen Mine Kiena in Quebec. Wesdome Mines legte im zweiten Quartal ein weiteres solides Quartal hin und liegt im Rahmen seiner Prognose für 2023 von 120.000 Unzen. Während die Produktion von Kiena im Jahresvergleich mit einem deutlichen Rückgang der Gehalte niedriger ausfiel, ist es wichtig, sich daran zu erinnern, dass es sich um ein Übergangsjahr handelt, in dem die Zufuhr aus niedriggradigen Quellen stammt. Da das Unternehmen trotz des widrigen Wetters die Erschließung der Rampen vorantreibt und im weiteren Verlauf des Jahres in ergiebigere Zonen vordringen wird, dürfte das Jahr 2024 ganz anders aussehen und viel besser sein: mit dem Potenzial für eine unternehmensweite Produktion von mehr als 160.000 Unzen bei nachhaltigen Gesamtkosten von unter 1.150 Dollar/Unze, was dem entspricht, was die Analysten nach der Inbetriebnahme der hochgradigen Kiena-Mine zur Ergänzung der soliden Produktionsbasis bei Eagle River erwarteten. Unter 4,90 US-Dollar werde ich Zukäufe erwägen. Zu erwähnen ist auch noch, dass Director Bill Washington 7.300 Aktien und Ray Gill, VP Corporate Development, 2.050 Aktien im freien Markt im Juni gekauft haben. Das ist gewöhnlich ein gutes Zeichen.

Osisko Mining Inc. (OBNNF) ist ein Mineralexplorationsunternehmen, das sich auf den Erwerb, die Exploration und die Erschließung von Goldressourcengrundstücken in Kanada konzentriert. Osisko Mining Inc. hat bekannt gegeben, dass es ein 50/50-Joint-Venture-Abkommen mit Gold Fields Limited für sein Goldprojekt Windfall in Kanada abgeschlossen hat. Osisko Mining erhält von Gold Fields 475 Millionen US-Dollar in bar, darüber hinaus werden 75 Millionen kanadische Dollar an Explorationsausgaben von Gold Fields übernommen. Ein Teil dieser Zahlung ist an die Erteilung entsprechender Genehmigungen für Bau, Betrieb und Abbau gebunden. Es besteht für die Zeit bis Produktionsbeginn ein geringeres Risiko, da Osisko vollständig finanziert ist. Die Genehmigung sollte hoffentlich unkompliziert sein (was etwa 18 Monate dauern wird) und dann werden etwa 12 Monate für den Bau benötigt. In den nächsten 12 Monaten gibt es nicht viele bullische Katalysatoren. Daher sind die kurzfristigen Aussichten für die Aktie schwieriger zu prognostizieren. Solange der Goldpreis jedoch nicht ausbricht, werden die Aktien meiner Meinung nach auf absehbare Zeit in einer Handelsspanne bleiben. Sollte OBNNF fallen, wäre das eine Gelegenheit, Nachkäufe zu tätigen. Ich beobachte die Unterstützungslinie bei etwa 2,00 US-Dollar. Sollte sie durchbrochen werden, werden die technischen Daten rückläufig sein. In diesem Szenario werde ich einen weiteren Rückgang von 10 bis 20 Prozent abwarten, bevor ich nachkaufe. Sollte Gold, was ich erwarte, in den nächsten 6 bis 12 Monaten nach oben ausbrechen, wird OBNNF eine der besten Optionen für diejenigen sein, die eine Hebelwirkung und ein Engage- ment in diesem Sektor suchen. OBNNF könnte neue Allzeithochs erreichen, wenn der Goldpreis stabil über 2.000 Dollar liegt. Dies ist eine Aktie, die ich sehr langfristig halten werde, falls Gold neue Höchststände erreicht. Hier hat der CEO und Gründer der Gesellschaft seine Position im Mai und Juli aufgestockt.

Skeena Resources Limited (SKE) ist ein junges kanadisches Bergbauexplorationsunternehmen, das sich auf die Erschließung aussichtsreicher Edelmetallgrundstücke im Goldenen Dreieck im Nordwesten von British Columbia (Kanada) konzentriert. Skeena sucht im Moment keine neuen Goldvorhaben, sondern saniert die Mine Eskay Creek in British Columbia, »die eine der höchstgradigen Goldminen der Welt war«, so CEO Randy Reichert bei den Gold Forum Europe im April in Zürich. Die Mine wurde 2008 geschlossen. Laut Skeenas Geologen blieb eine Menge Gold unangetastet, das noch entdeckt werden kann. Bisher verfügt Skeena über 3,85 Millionen Unzen an nachgewiesenen und wahrscheinlichen Reserven. Da es sich um die Sanierung eines bestehenden Komplexes handelt, zu dem auch eine bereits genehmigte Absetzanlage gehört, die bisher kaum genutzt wurde, dürften die Kapitalkosten relativ nied- rig sein. Der Nettogegenwartswert (NPV) nach Steuern von über 1 Milliarde Dollar ist mit dem heutigen NPV von etwa 535 Millionen Dollar zu vergleichen. Die erste Goldproduktion wird für das erste Quartal 2026 erwartet. Die Bohrergebnisse werden ebenfalls eine Rolle spielen, da die Exploration bei Eskay nach Norden, Süden und in die Tiefe offen ist. Im April erhielt das Explorationsteam von Skeena den A. O. Dufresne Exploration Achievement Award für seine Explorationserfolge und sein Ressourcenwachstum im vergangenen Jahr bei Eskay.

Newmont (NEM) meldete einen Gewinn von 33 Cent pro Aktie, der hinter den Analystenprognosen von 44 Cent/Aktie zurückblieb, und machte Probleme in vier seiner Minen für die Produktionsausfälle verantwortlich, die zu höheren Kosten pro Goldunze führten. Der Streik in der mexikanischen Peñasquito-Mine und die Probleme in den anderen drei Minen dürften nur von kurzer Dauer sein und in allen dürfte sich die Produktion in der zweiten Jahreshälfte deutlich erholen, wie NEM-CEO Tom Palmer erklärte. Infolge der Produktionssteigerungen in der zweiten Jahres- hälfte bekräftigte NEM seine Produktionsprognose für das Gesamtjahr von 5,7 bis 6,3 Millionen Unzen. Auf der Telefonkonferenz sprach NEM von einer Stabilisierung der Kosteninflation und sogar von einer leichten Entspannung bei Betriebsmitteln wie Dieselkraftstoff, Sprengstoff und Zyanid, während die Arbeitskosten als weitgehend stabil bezeichnet wurden. Dies wird NEM helfen, die Kosten zu senken. Die kanadische Wettbewerbsbehörde hat im vergangenen Monat die Übernahme von Newcrest Mining durch NEM genehmigt und obwohl in anderen Ländern noch weitere behördliche Genehmigungen erforderlich sind, um die Transaktion abzuschließen, sagte NEM auf der Telefonkonferenz, dass man immer noch auf dem besten Weg sei, dies im vierten Quartal zu erreichen. Das würde den Druck auf die Aktie erhöhen. Die NEM-Aktie hat sich im bisherigen Jahresverlauf deutlich unterdurchschnittlich entwickelt, aber es besteht eine gute Chance, dass sie jetzt die Talsohle erreicht hat. NEM ist der größte Goldminenbetreiber der Welt und wird von Institutionen gekauft, wenn sie in den Sektor einsteigen. Ich denke darüber nach, eine Position zu eröffnen.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 18,12 % | EURO STOXX 50 P 17,86 % | SMI 5,40 % | RexP 0,04 % | SBI 7,65 % | Gold (in US-Dollar) 7,74 %

per 31. Juli 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Jul | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 33.46 | 6.21 | 22.77% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos Gold | Donnerstag, 05.05.2022 | 7.50 | 12.35 | 4.85 | 64.67% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 7.05 | -5.25 | -42.68% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 15.74 | -6.14 | -28.06% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 47.67 | -2.08 | -4.18% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | Donnerstag, 16.03.2023 | 54.00 | Donnerstag, 20.07.2003 | 58.50 | 8.33% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| SKEENA RESOURCES ORD | Donnerstag, 20.07.2023 | 4.47 | 4.71 | 0.24 | 5.38% | |||

| WESDOME GOLD MINES ORD | Donnerstag, 20.07.2023 | 4.68 | 4.82 | 0.13 | 2.84% | |||

| Osisko Mining Inc. | Donnerstag, 20.07.2023 | 2.02 | 2.15 | 0.13 | 6.44% | |||

| Agnico Eagle Mines | Donnerstag, 20.07.2023 | 46.64 | 47.67 | 1.03 | 2.21% | |||

| Alamos Gold | Donnerstag, 20.07.2023 | 12.48 | 12.35 | -0.13 | -1.04% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | 1.25% | 8.77% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertent- wicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.