Allgemeiner Marktkommentar und Anlagestrategie Nr. 5

Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 4. Mai 2023

Sehr geehrte Damen und Herren,

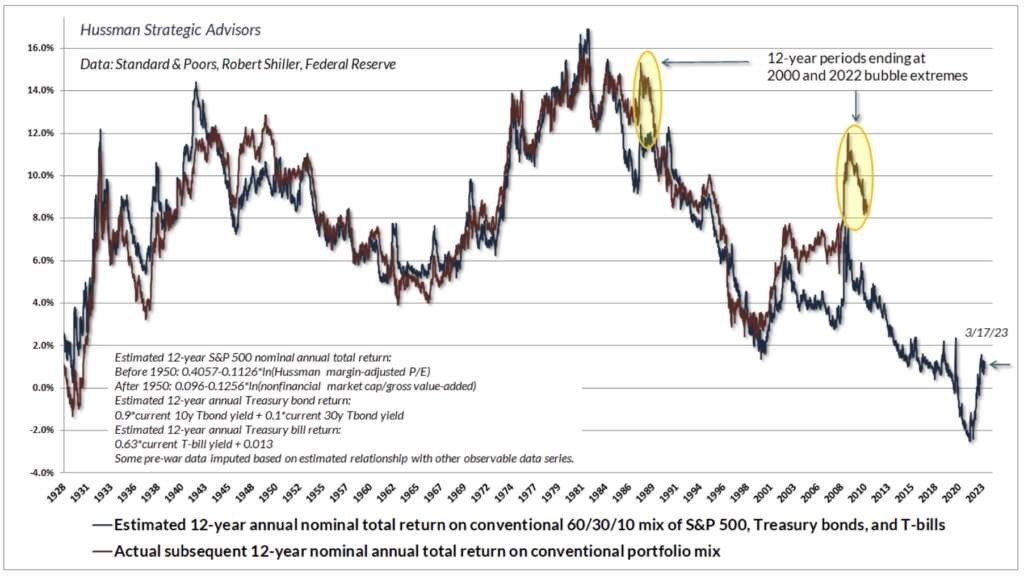

große Blasen haben sich in der Vergangenheit immer am Ende einer langen und erfolgreichen Wirtschaftsphase gebildet. Dann scheint erst alles perfekt: Zentralbanken und Regierungen kooperieren. Wenn etwas dieses Vertrauen erschüttert und es zu schwinden beginnt, dauert es meist lange, bis der Optimismus zumindest leichter Panik, wenn nicht gar schwerer Panik weicht. Stellen Sie sich das Wasser hinter einem Damm vor – man kann nie vorhersagen, welcher Stein zuerst bricht. Der erste, der bricht, ist in der Regel der, den zuvor keiner beachtete. Wie es dann weitergeht, ist praktisch nicht vorhersagbar. Nach den großen Blasen gab es immer eine Rezession. Es kann eine milde Rezession wie im Jahr 2000 sein oder – wenn wir Pech haben – eine wie 1929. Die meisten Rückgänge in diesen gro- ßen Bärenmärkten finden nicht in der Zinserhöhungsphase, sondern erst nach der ersten Zinssenkung durch die Zentralbanken statt. Wie lange und wie schmerzhaft wird es sein? Wir hatten noch nie so etwas wie eine weiche Landung, aber 2000 war die am wenigsten harte Landung. Alles, was günstig war, wurde günstiger; es ging es drei Jahre lang bergab. Der Nasdaq fiel damals um 82 Prozent, die Gewinnspannen fielen drastisch und die Wachstumsrate verlangsamte sich leicht.

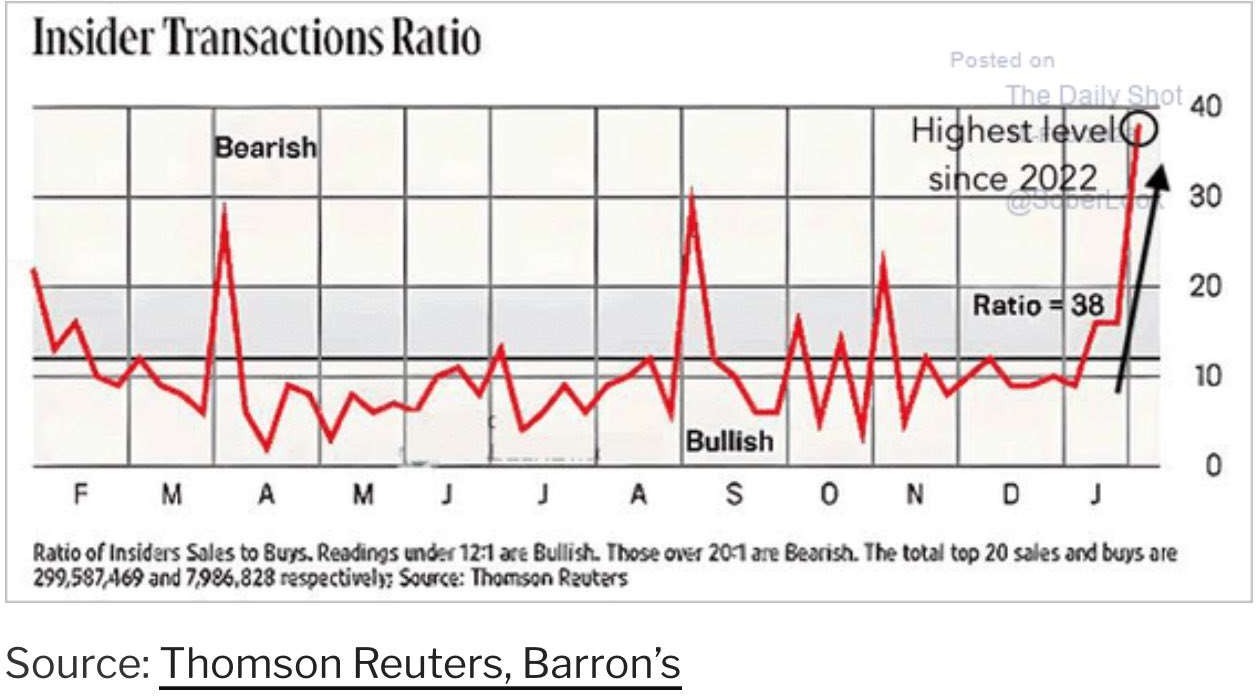

Da die Unternehmensinsider natürlich mehr wissen als die Anleger, machen mich die hohen Insiderverkäufe kombiniert mit weiteren Aktienrückkäufen nervös. Langfristig ist es für die Wirtschaft viel gesünder, wenn Unternehmen einfach Dividenden zahlen. Dann ist es nämlich sinnvoller, eine neue Fabrik zu bauen als Aktien zurückzukaufen, und wir hätten mehr Wachstum bei den Investitionsausgaben. Im Moment gehen der westlichen Welt aber die Menschen und die Ressourcen aus und auch das Klima wendet sich gegen uns. Das bringt uns nicht um, aber es wirkt inflationär und wachstumsfeindlich. Eine alternde Weltbevölkerung, Rohstoffknappheit und Naturkatastrophen könnten den bevorstehenden Abschwung verlängern oder vertiefen.

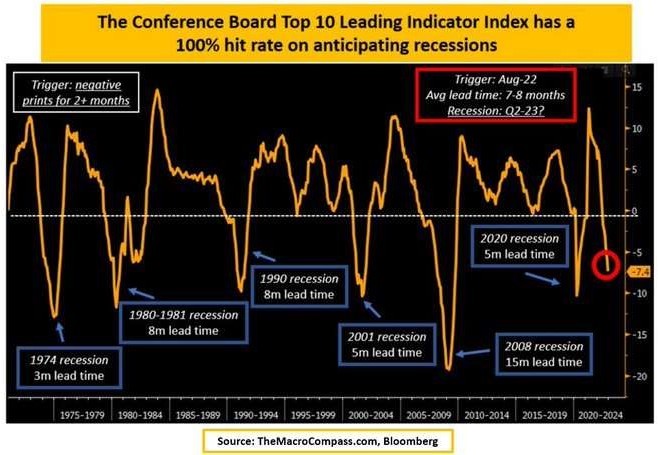

Der vom US Conference Board errechnete Index Leading Economic (LEI) fasst die zehn effektivsten Frühindikatoren zu einem Index zusammen. Die Jahresveränderung ist weiter unter –7 Prozent gefallen. In den letzten 48 Jahren sind wir jedes Mal in eine Rezession gefallen, wenn dieser Indikator unter 0 fiel und für mehr als zwei Monate dort blieb. Bisher: eine 100-prozentige Trefferquote.

Festverzinsliche Wertpapiere

Japans Lebensversicherungen, die circa 2,9 Billionen Dollar verwalten, gehen davon aus, dass die japanische Zentralbank in diesem Jahr beginnen wird, ihre ultralockere Geldpolitik zu normalisieren. Das sollte zu höheren Zinsen bei japanischen festverzinslichen Wertpapieren führen. Wodurch sie für Versicherer, die mit teuren Absicherungskosten und Verlusten bei ausländischen Wertpapieren konfrontiert sind, attraktiver werden. Im letzten Fiskaljahr verkauften sie daher bereits 107 Milliarden Dollar ausländischer festverzinslicher Wertpapiere und investierten circa ein Drittel der Erlöse in inländische Papiere. Das jagte den Emittenten von US-Staatsanleihen bis hin zu brasilianischen Schuldtiteln, wo japanische Versicherungen zu den großen Investoren gehören, einen Schauer über den Rücken. Obwohl Herr Ueda immer wieder betont, dass keine sofortigen Veränderungen der Geldpolitik geplant sind, muss man die Entwicklung genau verfolgen, da mit Japan ein wichtiger Finanzier der ausländischen Staatsverschuldungen wegfallen würde.

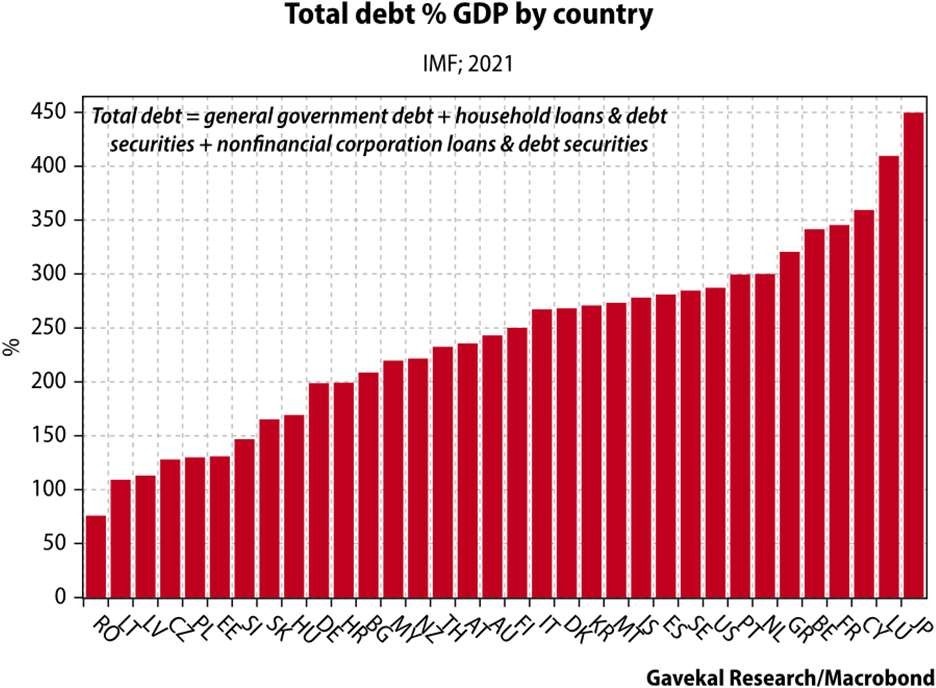

Die Grundüberzeugung der letzten 40 Jahre war, dass festverzinsliche Anleihen ein Portfolio hervorragend absichern. Das galt bis zum letzten Jahr, als sowohl Anleihen als auch Aktien unter Druck gerieten. In den letzten 15 Jahren war die Finanz- und Geldpolitik in den Entwicklungsländern größtenteils disziplinierter als in den sogenannten Industrieländern. Natürlich gibt es eklatante Ausnahmen wie die Türkei. Aber wie Sie unten an der Grafik von Gavekal Research sehen können, gehören fast alle der am höchsten verschuldeten Länder zur Kategorie der entwickelten Länder. Das spricht für Anleihen aus den Entwicklungsländern.

Aktien

Laut FactSet haben Analysten, die eine Bottom-up-Analyse der S&P-500-Gewinne in diesem Jahr durchführen, die Erwartungen für den Gewinn pro Aktie (EPS) um 3,8 Prozent von 230,33 auf 221,50 US-Dollar gesenkt. Ich glaube, dass ist erst der Anfang eines Zyklus zur Neubewertung von Gewinnen. Der durchschnittliche Gewinnrückgang in den Rezessionen der letzten fünf Jahrzehnte lag immer bei circa 28 Prozent. Die jetzige S&P-500-Bewertung mit dem 18- Fachen des voraussichtlichen Gewinns ist daher schwer zu glauben, denn in der Vergangenheit ist der Forward Value des S&P 500 in jeder Rezession seit dem Zweiten Weltkrieg immer unter 15 gefallen. Wenn also die Erträge sinken, müssten die Aktienkurse fallen. Eine Unbekannte ist für mich allerdings die von den Unternehmen intelligent genutzte derzeitige Situation für eine Gewinninflation durch zu große Preiserhöhungen.

Rohstoffe

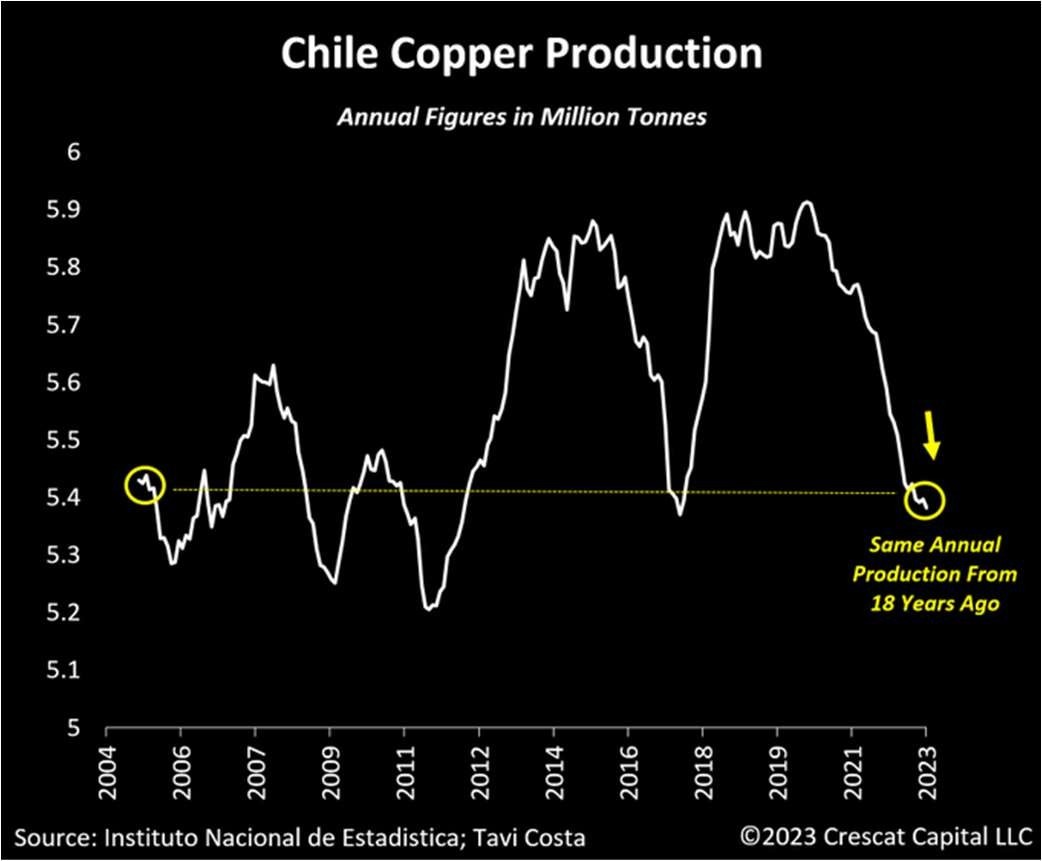

Da ich glaube, dass eine Rezession vor uns liegt, kommt eine Investition in Kupfer im Moment noch nicht infrage. Aber langfristig ist es eine hervorragende Anlagemöglichkeit. Es scheint fast unmöglich, sich eine Baisse am Kupfermarkt auszumalen, weil China immer noch zu wenig in seine Kupferinfrastruktur investiert hat, wenn wir die gesamte vorhandene Kupfermenge im Verhältnis zum Bruttoinlandsprodukt (BIP) pro Kopf anschauen. Indien, das über etwa 100 Pfund Kupfer pro Person verfügen sollte, hat derzeit etwa 15 Pfund Kupfer pro Person in seiner Wirtschaft installiert, sodass dies an und für sich ein enormer Rückenwind für die globale Kupfernachfrage sein wird. Dazu kommt, dass die Entwicklung zur Nutzung erneuerbarer Energien wie Wind, Sonne und Elektrofahrzeugen jede Menge Kupfer benötigt. Wenn man, zum Beispiel, von einem erdgasbefeuerten Kraftwerk zu einem Offshore-Wind- park übergeht, steigt die Menge an Kupfer, die pro Megawattstunde benötigt wird, um das 10- bis 20-Fache. Der potenzielle Übergang zu einer umweltfreundlichen Wirtschaft hängt also von einer ausreichenden und jederzeit verfüg- baren Versorgung mit Metallen ab, die heute unerreichbar ist. Die Entdeckung hochgradiger Kupfervorkommen wird immer schwieriger, da die meisten in den letzten zehn Jahren entdeckten Vorkommen durch eine niedrige Mineralisierung gekennzeichnet sind, die bei den derzeitigen Metallpreisen nicht wirtschaftlich wäre. Das Finden und Er- schließen einer neuen Kupfermine kann zudem bis zu zehn Jahre dauern. So ist zum Beispiel die Gesamtkupferproduktion Chiles derzeit so niedrig wie zuletzt vor 18 Jahren und liegt fast 10 Prozent unter ihrem jüngsten Höchststand.

Es ist wichtig zu erwähnen, dass Chile mit einem Anteil von fast 30 Prozent an der weltweiten Gesamtproduktion eine dominierende Stellung bei der Versorgung mit diesem Metall hat, sozusagen die OPEC des Kupfermarkts. Darüber hinaus wirft die mögliche Verstaatlichung der chilenischen Lithiumindustrie kritische Fragen zur Stabilität des chilenischen Kupfermarkts auf, was die weltweite Versorgung mit diesem Metall weiter erschweren könnte. Diese Faktoren gehören zu den Hauptgründen für eine langfristig so überzeugende Angebots- und Nachfragesituation bei Kupfer. Wenn Sie mich fragen: Die Metall- und Bergbauindustrie ist für den nächsten wahrscheinlichen Aufschwung dieses Rohstoffzyklus gut positioniert. Liege ich richtig, könnte der Preis von heute 4 Dollar pro Pfund leicht auf 8 bis 10 Dollar steigen.

Devisen

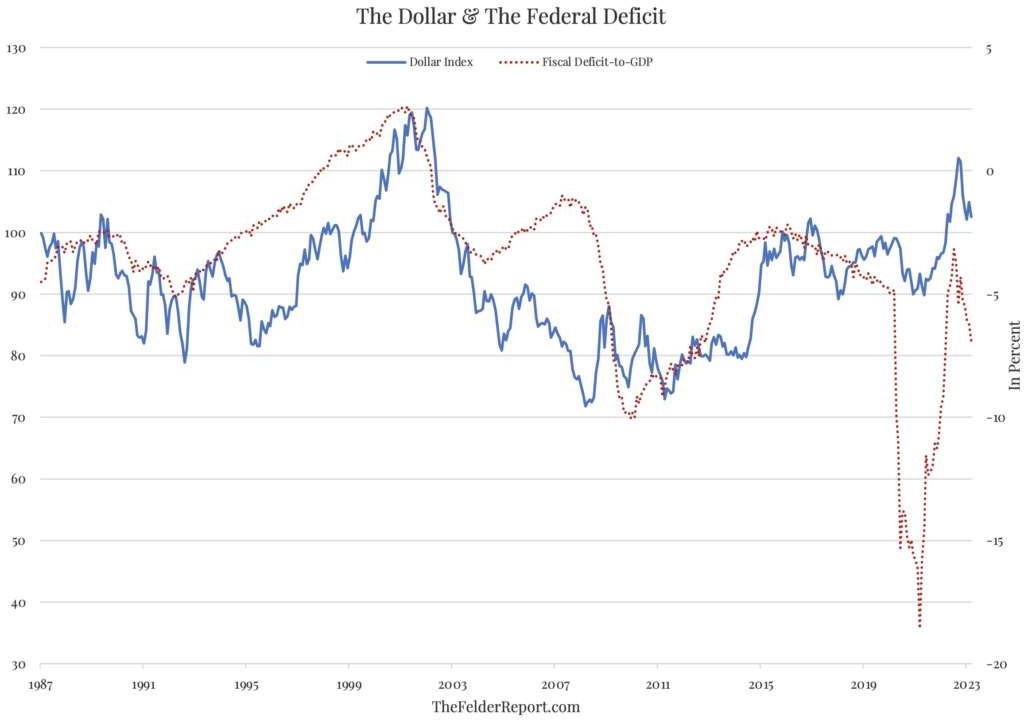

Im April gab das US-Finanzministerium bekannt, dass das Bundesdefizit in der ersten Hälfte des im März endenden Haushaltsjahres 1,1 Billionen Dollar erreicht hat, 432 Milliarden Dollar mehr als im gleichen Zeitraum des Vorjahres. Der größte Teil dieses Anstiegs entfiel auf den Monat März, in dem die Ausgaben im Vergleich zum Vorjahr um 36 Prozent stiegen (was nicht zuletzt auf die rasch steigenden Zinskosten zurückzuführen ist). Längerfristig ist ein klarer Aufwärtstrend zu erkennen, der bereits 2015 begann und sich nach einigen pandemiebedingten Schwankungen nun wieder fortzusetzen scheint. Und wenn man sich an der Geschichte orientiert, sollte dieser sich verschlechternde fiskalische Trend in den kommenden Monaten und Jahren einen strukturell rückläufigen Einfluss auf den Dollar haben.

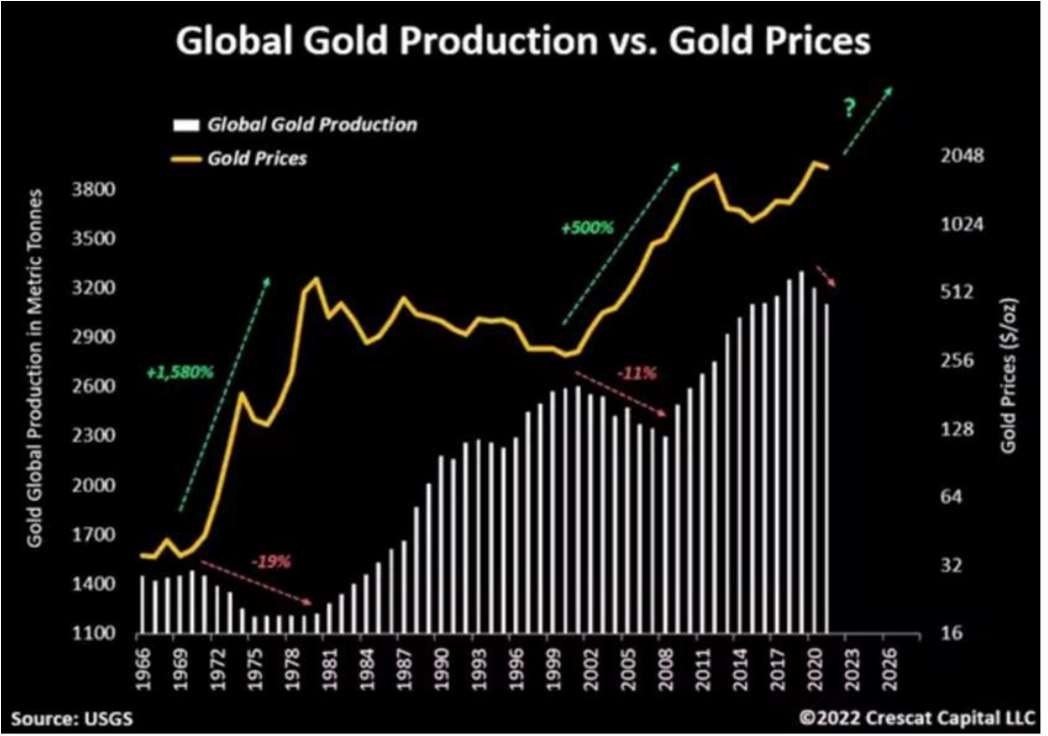

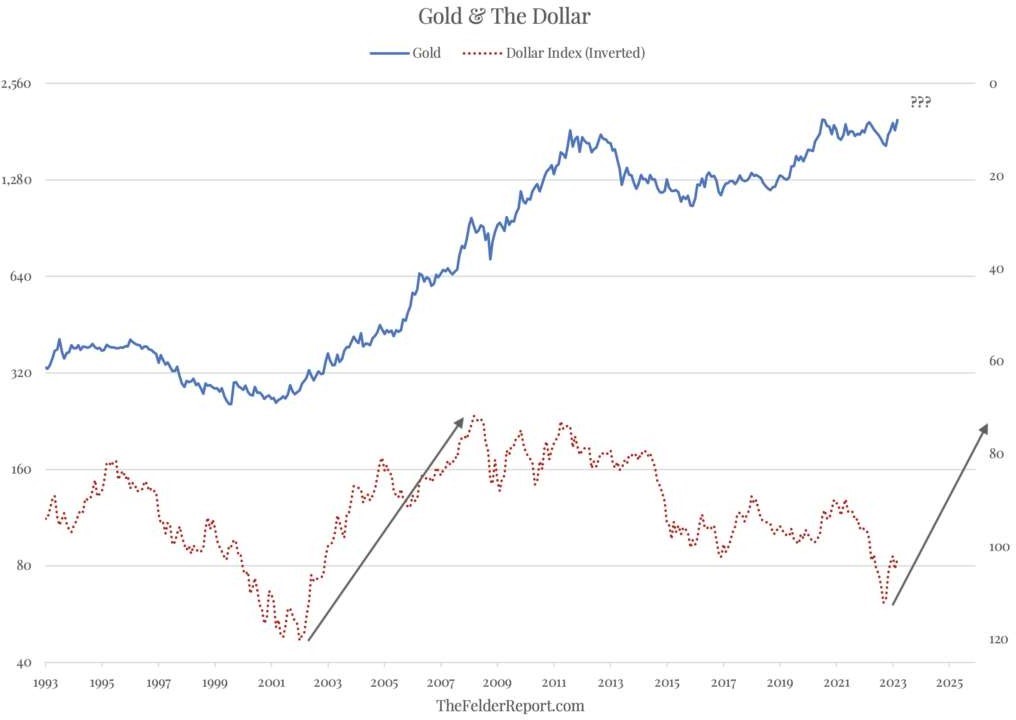

Darüber hinaus ist Gold der beste Schutz gegen eine sich verschlechternde Haushaltslage (in der ganzen westlichen Welt mathematisch garantiert durch schnell wachsende Sozialversicherungs- und Gesundheitsausgaben), wenn man sich an die Geschichte hält. Als sich das US-Defizit das letzte Mal Anfang der 2000er-Jahre von einem rückläufigen Trend abwandte und in einen größeren Anstieg überging, fiel dies mit einem bedeutenden Höchststand des Dollar- Index zusammen, der sich zu einem großen Bärenmarkt für den Greenback entwickelte (in der Grafik unten invertiert) und etwa ein Jahrzehnt andauerte. Dies war einer der wichtigsten Katalysatoren für eine große Hausse des Goldpreises, der von einem Tiefstand von 250 US-Dollar im Jahr 2001 auf einen Höchststand von fast 2.000 Dollar ein Jahrzehnt später anstieg.

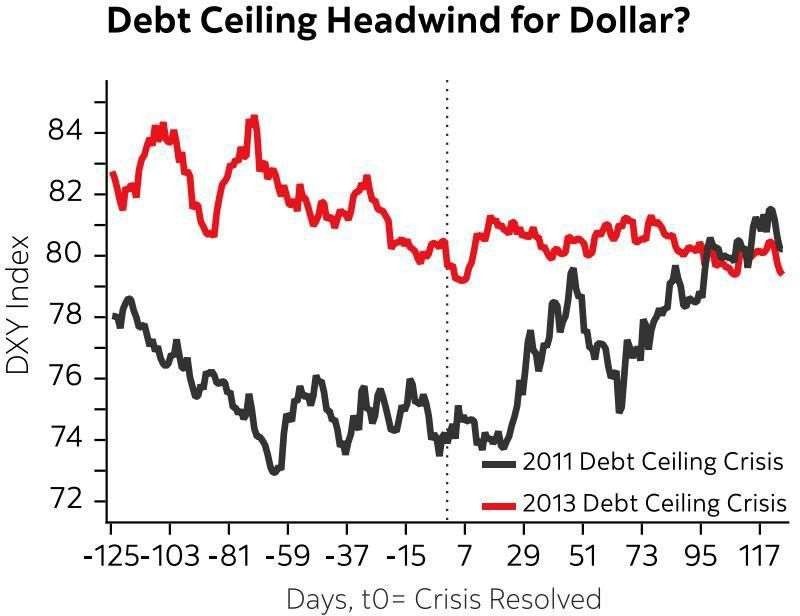

Der Dollar durchläuft an den Märkten eine Schwächephase: Zum Franken notiert er seit zwei Wochen unter 90 Rappen. Der Euro ist kurz vor der Kursmarke von 1,10 Dollar/Euro und versucht, sie zu überspringen. Das hat mit den Zinsaussichten zu tun. Manches spricht dafür, dass die amerikanische Zentralbank im Mai das letzte Mal den Leitzins erhöht, und viele Marktteilnehmer haben sich bereits auf Zinssenkungen im zweiten Halbjahr eingestellt. Dagegen rechnen sie mit weiteren Zinserhöhungen der Notenbanken im Euroraum, in der Schweiz und in Großbritannien in den kommenden Monaten. Aber nicht nur das Schwinden des Zinsvorteils macht dem Dollar zu schaffen. Der Streit im US-Parlament über die Schuldenobergrenze belastet den Wechselkurs ebenfalls. Die Grafik zeigt den Verlauf des Dollar-Index in den Jahren 2011 und 2013, als schon einmal über die Heraufsetzung der Schuldenobergrenze gefeilscht wurde. Jedes Mal wertet der Dollar bis zum Zeitpunkt, an dem sich Demokraten und Republikaner endlich auf eine Anhebung einigen, deutlich ab.

2011 erholte sich die US-Währung nach der Einigung in den folgenden hundert Tagen wieder. Zwei Jahre später stieg der Dollar nach dem Ende des Schuldenstreits indes nur kurz und bewegte sich dann seitwärts. Wird diesmal die Obergrenze der US-Staatsverschuldung nicht angehoben, könnte die US-Regierung 2023 ihre Verbindlichkeiten nicht mehr begleichen. Darüber, wann dieser Tag X eintritt, wird viel gemutmaßt. Einige Analysten meinen, dass es im dritten oder vierten Quartal so weit sei.

Portfoliostrategie

Die Aktien der First Republic Bank stürzten am 28. April erneut ab und fielen im regulären Handel um satte 43 Prozent. Als dann ein Nachrichtenbericht eine mögliche Zukunft des angeschlagenen kalifornischen Kreditinstituts unter Zwangsverwaltung voraussagte, brachen die Aktien erneut ein. Ich habe im April über die First Republic Bank (FRC) berichtet – frei nach dem Motto »Buy when there is blood in the street« – und die Bank als risikoreiche, vielversprechende Investition auf dem US-Regionalbankenmarkt bezeichnet, da ich der Meinung war, dass die Notfall-Liquiditätsfazilität der Fed eine wirksame Liquiditätssicherung von anderen Geschäftsbanken die Rettung darstellte. Die First Republic Bank meldete am 24. April 2023 ihre Ergebnisse für das erste Quartal, aus denen hervorging, dass die Bank etwa 72 Milliarden US-Dollar (41 Prozent) an Einlagen verloren hatte, da vor allem Risikogesellschaften ihre Gelder von der Bank abzogen. Obwohl ein Bankenkonsortium beschlossen hatte, der First Republic Bank 30 Milliarden Dollar an nicht versicherten Einlagen zur Verfügung zu stellen, um das Vertrauen des Markts zu stärken. Der Umfang der Einlagenabzüge war, gelinde gesagt, exzessiv und größer, als ich erwartet hatte. Um die außerordentlichen Liquiditätsprobleme zu bewältigen, hat die Bank erklärt, dass sie den möglichen Verkauf von Vermögenswerten im Wert von 100 Milliarden US-Dollar prüft. Außerdem kündigte sie an, dass sie im Zuge der Einlagenkrise bis zu 25 Prozent ihrer Belegschaft entlassen wird, da sie eine harte Umstrukturierung anstrebt. Angesichts des massiven Abflus- ses von Einlagen aus der Bank war es mehr als fraglich, ob die First Republic Bank eine unabhängige Bank bleiben könnte. Ich hielt es für wahrscheinlich, dass sie an eine erstklassige Bank verkauft werden würde, um einen Zusammenbruch zu verhindern. Das wäre eine gute Nachricht gewesen, wenn auch für die Aktionäre nicht viel übrig bleiben würde. Aber es kam anders. Die Aufsichtsbehörden beschlagnahmten First Republic (FRC) am 1. Mai und verkauften den Großteil der Bankgeschäfte an JPMorgan Chase (JPM), was den Fall der First Republic zur größten Bankenpleite seit der Finanzkrise 2008 macht. JPMorgan, die größte Bank des Landes, erklärte sich bereit, Aktiva in Höhe von 173 Milliarden US-Dollar, Wertpapiere in Höhe von 30 Milliarden US-Dollar und alle Einlagen von First Re- public in Höhe von 92 Milliarden US-Dollar zu übernehmen. Die Federal Deposit Insurance Corporation (FDIC) er- klärte sich bereit, Verluste bei bestimmten Wohn- und Geschäftskrediten zu teilen, was JPMorgan einen gewissen Schutz bietet, falls die Vermögenswerte ausfallen. Der Fall der 229 Milliarden Dollar schweren First Republic macht sie zum bisher größten Opfer der Turbulenzen im Bankensystem, die im März begannen, größer als Silicon Valley Bank oder Signature Bank. Obwohl JPMorgan zugestimmt hat, alle Einleger der First Republic zu schützen, belastet die Beschlagnahmung den Einlagensicherungsfonds der FDIC, der Verluste bei Bankenpleiten auffängt, zusätzlich. Die FDIC schätzt, dass der Ausfall der First Republic sie 13 Milliarden Dollar kosten wird. Der Fonds wird nicht aus Steuer- geldern gespeist, stattdessen deckt die FDIC ihre Kosten durch eine von den Banken gezahlte Umlage. Im Rahmen der First-Republic-Vereinbarung wird JPMorgan eine Barzahlung in Höhe von 10,6 Milliarden Dollar an die FDIC leisten, im Gegenzug wird die FDIC ihr ein Darlehen in Höhe von 50 Milliarden Dollar gewähren.

Da die FDIC die Bank beschlagnahmt hat, müssen Anleger ihre Ansprüche bei der Behörde über ein Online-Portal oder per Post einreichen, um eine Auszahlung ihrer Aktien zu beantragen. Auf einer neuen FDIC-Webseite, die Fra- gen für die von der First-Republic-Pleite Betroffenen beantwortet, werden die Aktionäre jedoch als vierte und letzte Gruppe von Gläubigern aufgeführt, die ausgezahlt werden sollen. Einleger, allgemein ungesicherte Gläubiger und nachrangige Schuldtitel werden zuerst ausgezahlt. All diese Forderungen werden nach Abzug der Verwaltungskosten ausgezahlt, so die FDIC. Die derzeitige Bewertung zeigt, dass der Markt das Eigenkapital der Bank als wertlos ansieht. Ich stehe zu meinen Fehlern, wenn ich sie mache. Meine Position in der First Republic Bank war spekulativ und ich habe mein Risiko begrenzt, indem ich nur etwa 2 Prozent meines Portfolios investiert habe. Eine Investition, die ich bereit war zu verlieren. Offensichtlich habe ich einen Fehler gemacht, als ich darauf wettete, dass die First Republic Bank überleben könnte, und die Höhe der Einlagenabflüsse erwies sich als eine zu große Herausforderung.

Meine Anlage in die kanadische Bank Toronto-Dominion (TD) hat sich, angesichts des Umfelds, besser geschlagen. Zum Glück sind meine weitaus größten Positionen immer noch Alamos (AGI) und Agnico Eagle (AEM).

John McCluskey, CEO von AGI, hat letzten Monat bei einem Vortrag in Zürich betont, dass Alamos immer antizyklisch handelt. So wurden die Minen Young Davidson und Island Gold nahe dem Goldpreis-Tief hinzugekauft. Jetzt ist es für AGI an der Zeit, an diesem Plan festzuhalten und die Phase 3 der Expansion der Island Gold Mine zu realisieren. Das soll die jährliche Produktion verdoppeln und die Kosten senken. Der Report des ersten Quartals war hervorragend.

Mit 12 Cent Gewinn pro Aktie wurden die Analystenschätzungen um 33 Prozent übertroffen. Die Erlöse stiegen um 36 Prozent gegenüber dem Vorjahr.

Ammar Al-Joundi, CEO von Agnico Eagle, sagte auf der Konferenz, dass AEM ein regional fokussierter Goldschürfer bleibt. AEM plant den Abitibi-Gold-Gürtel in Kanada, den er als einen der drei besten Goldregionen in der Welt be- zeichnete, weiter auszubauen. Die Minen von AEM sollen in dieser Region Reserven von 31,5 Millionen Goldunzen haben. Auch Agnico lieferte gute Zahlen für das erste Quartal: Die Gewinne stiegen auf 58 Cent und waren damit 87 Prozent höher als im Vorjahr. Die Kosten stiegen nur leicht um 4 Prozent gegenüber der Vorjahresperiode.

Barrick (GOLD) hat leider ein weiteres schlechtes Quartal gemeldet, 15 Prozent unter dem vierten Quartal. Als Gründe wurden der harte Winter im Norden von Nevada und die jährlichen Wartungsarbeiten an der Carlin-Mine genannt. Barrick bleibt dabei, dass die Goldproduktion 2023 steigen wird. Die Kupferproduktion soll im zweiten Halbjahr wieder anziehen. Geholfen hat der realisierte Goldpreis von 1.890 US-Dollar pro Unze (4. Quartal: 1.728 US-Dollar). Barrick ist nicht mein Goldminenfavorit, aber das Unternehmen ist auch ein großer Förderer von Kupfer und deswegen bleibe ich dabei.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 14,36 % | EURO STOXX 50 P 16,03 % | SMI 3,60 % | RexP 0,74 % | SBI 5,60 % | Gold (in US-Dollar) 9,11 %

per 30. April 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 28. Apr | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 36.15 | 8.90 | 32.64% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 11.76 | 4.26 | 56.80% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 8.01 | -4.29 | -34.88% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 17.28 | -4.61 | -21.05% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 51.90 | 2.15 | 4.32% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | 16.03.2023 | 54.00 | 54.50 | 0.50 | 0.93% | |||

| First Rep.Bank | 16.03.2023 | 30.00 | 3.04 | -26.96 | -89.87% | |||

| First Rep.Bank | 16.03.2023 | 21.40 | 3.04 | -18.36 | -85.79% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich großer Anlage in jedem Titel | -17.11% | 15.18% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.