Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 3. April 2024

»Es ist nicht das, was du nicht weißt, was dich in Schwierigkeiten

bringt. Es ist das, was du mit Sicherheit weißt, was aber so nicht stimmt.«

Mark Twain

Sehr geehrte Damen und Herren,

bei meinem kürzlichen Aufenthalt in Chile fiel mir auf, dass auch hier Mitarbeiter vielfach durch Automatisierung ersetzt werden. Dies ist umso erstaunlicher, da es viel Arbeitslose gibt, die Gehälter niedrig sind und die Armut teilweise erschreckend hoch ist. Gleichzeitig las ich in einem Artikel, in dem mehrere Sprecher von westlichen Zentralbanken zitiert wurden, die das Lohnwachstum und die vielleicht daraus resultierende Inflation als Grund nannten, warum mit einer Zinssenkung noch gewartet werden sollte.

Lohnzuwächse können auf zweierlei Weise zu einem Inflationsproblem führen:

- Wenn Arbeitnehmer mehr Geld bekommen, können sie natürlich mehr Eine höhere Nachfrage kann die Preise in die Höhe treiben.

- Höhere Löhne bedeuten für Unternehmen, dass die Lohnkosten steigen, die sie in der Regel an ihre Kunden weitergeben. Damit steigt der durchschnittliche Stundenverdienst und höhere Löhne können so zu einem Anstieg der Inflation führen.

Allerdings verdienen Menschen, die härter arbeiten, mehr Lohn. Und es hat keine Auswirkungen auf die Inflation, wenn jemand 10 Prozent mehr Gehalt erhält, wenn er 10 Prozent mehr Kunden bedient. Das wird oft durch eine höhere Automatisierung erreicht. Sie erhöhen, zum Beispiel, jedes Mal den durchschnittlichen Stundenverdienst, wenn Sie eine Selbstbedienungskasse benutzen. Ihre freiwillige, nicht gemeldete Arbeit ersetzt einen schlecht bezahlten Angestellten. Das mag in unseren Breiten mit niedriger Arbeitslosigkeit in Ordnung gehen, ist aber für Länder mit hoher Arbeitslosigkeit fatal. Darüber hinaus fehlt, wirtschaftlich gesehen, die unbezahlte Arbeit eines Verbrauchers im Bruttoinlandsprodukt (BIP). Es wird zwar das gleiche wirtschaftliche Ergebnis bzw. der gleiche Lebensstandard erreicht, aber da die Arbeit, die Verbraucher zunehmend übernehmen, unbezahlt ist, wird sie nicht als Wirtschaftstätigkeit erfasst. Das ist für internationale Vergleiche ein Problem. Denn das BIP von Ländern mit herkömmlichem Konsumverhalten misst die in Geschäften geleistete Arbeit. In Ländern, die sich auf die Konsumgewohnheiten des 21.Jahrhunderts umgestellt haben, wird die unentgeltlich vom Verbraucher erbrachte Arbeit jedoch nicht gemessen.

Während die Märkte im Einklang mit der aktuellen mittleren Prognose des Offenmarktausschusses (FOMC) der US- Notenbank Federal Reserve (Fed) bis Jahresende von drei Zinssenkungen um einen Viertelprozentpunkt ausgehen, deuten die drei Faktoren »Inflation über dem Zielwert«, »solider Arbeitsmarkt« und »boomender Aktienmarkt« wohl auf weniger oder vielleicht sogar gar keine Zinssenkung hin. Torsten Sløk, Chefvolkswirt von Apollo Global Manage- ment, betont: »Der Bullenmarkt hat dazu geführt, dass die Vermögensseite boomt.« Seit der FOMC-Sitzung im November, als die Diskussion über künftige Zinssenkungen begann, hat der US-Aktienmarkt 10,9 Billionen Dollar an Wert gewonnen, während der Anleihemarkt um 2,6 Billionen Dollar gestiegen ist. Dieser kombinierte Vermögenszu- wachs von 13,5 Billionen Dollar steht den gesamten Ausgaben für den persönlichen Verbrauch in Höhe von 19 Billionen Dollar im Jahr 2023 gegenüber.

Wie kann die Inflation unter Kontrolle gebracht werden, wenn die Aktien- und Währungsmärkte Billionen von Papiervermögen anhäufen? Ich gehe davon aus, dass die Argumente für Zinssenkungen der Fed durch die Vermögenssteigerungen, die die Erwartungen übertreffende Inflation, den Anstieg der Benzinpreise, den Anstieg des Goldpreises auf Rekordhöhen, die »fieberhafte Spekulation« mit Kryptowährungen und Aktien sowie durch den Anstieg der Anleiherenditen untergraben wurden. Vielleicht wird die Fed eine Zinssenkung im Juni vornehmen, bevor die politischen Kongresse stattfinden und der Präsidentschaftswahlkampf Fahrt aufnimmt. Aber das dürfte es dann auch sein. Betrachtet man die Präsidentschaftswahljahre seit 1994, als die Fed begann, ihre Politik öffentlich zu machen, erkennt man laut Bespoke Investment Group, dass das FOMC zu 71,2 Prozent die Zinssätze beibehielt und sie lediglich zu 15,3 Prozent anhob. Zinssenkungen gab es nur in 13,6 Prozent der Fälle – 2008 während der Finanzkrise und 2020 während des Covid-Programms.

Zentralbanker halten sich normalerweise aus der Politik heraus, und das aus gutem Grund: Sie möchten, dass sich die Politiker aus dem Zentralbankgeschäft heraushalten. Jetzt scheint sich dies zu ändern. Zum Beispiel hat die Präsidentin der Europäischen Zentralbank (EZB), Christine Lagarde, eine ehemalige französische Finanzministerin, das Tabu gebrochen, indem sie vor den Gefahren eines Wahlsiegs von Donald Trump in den USA warnte. In dem Maße, in dem die politische Fragmentierung zunimmt, besteht für die Zentralbanker die Gefahr, dass sie so sehr in parteipolitische Kämpfe hineingezogen werden, dass sie ihrer Kernaufgabe, nämlich die Inflation unter Kontrolle zu halten, nur noch eingeschränkt nachkommen können. Gerade Christine Lagarde hat von Anfang an gezeigt, dass sie mehr Politikerin als Zentralbankpräsidentin ist. Daher kamen die Zinserhöhungen auch viel zu spät. Jetzt könnte sie mit Verweis auf die Schweiz zu früh mit den Zinssenkungen beginnen. Die EZB ist offensichtlich davon überzeugt, dass die Bekämpfung der Inflation viel einfacher ist als die Bekämpfung der Deflation. Sie wird sich daher auf die Seite der Reflation schlagen. Die Schweizer Nationalbank (SNB) hingegen lässt erst nach dem Beweis Taten folgen: Die Teuerung in der Schweiz ist seit über einem Jahr auf dem Rückzug und lag zuletzt im Februar bei niedrigen 1,2 Prozent. Als eine der ersten Notenbanken senkt sie daher ihre Leitzinsen wieder. Die Zinspolitik der SNB hatte für eine reale Aufwertung des Schweizer Frankens gesorgt und damit wurde weniger Inflation aus dem Ausland importiert. Das dürfte sich jetzt erst einmal ändern.

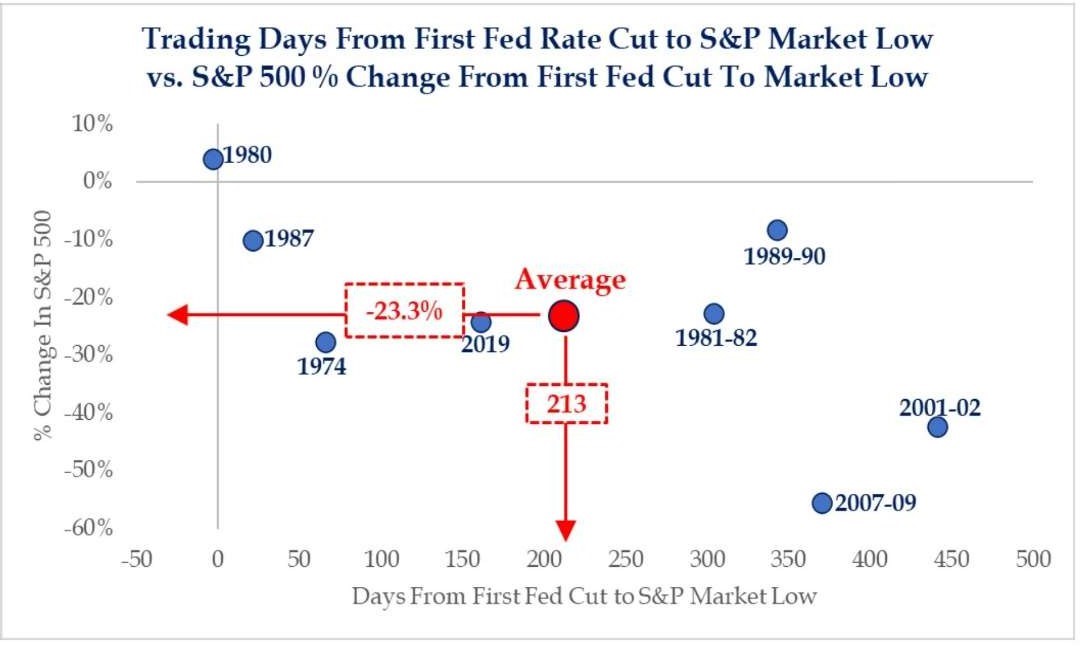

Sollte es tatsächlich zu einer Zinssenkung der Fed im Juni kommen, freuen Sie sich nicht zu früh. Die Untersuchung der Zinszyklen der Fed seit den 1970er-Jahren haben ergeben, dass Anleger bei der ersten Zinssenkung in einem Zyklus mehr zu befürchten haben als vor einer Pause. Im Durchschnitt ist der S&P 500 in den 100 Tagen zwischen der letzten Straffung der Fed und der ersten Zinssenkung um +5 Prozent gestiegen. Der Tiefststand im breiteren Markt liegt 200 Tage nach dem ersten Schnitt in einer Serie bei −23 Prozent.

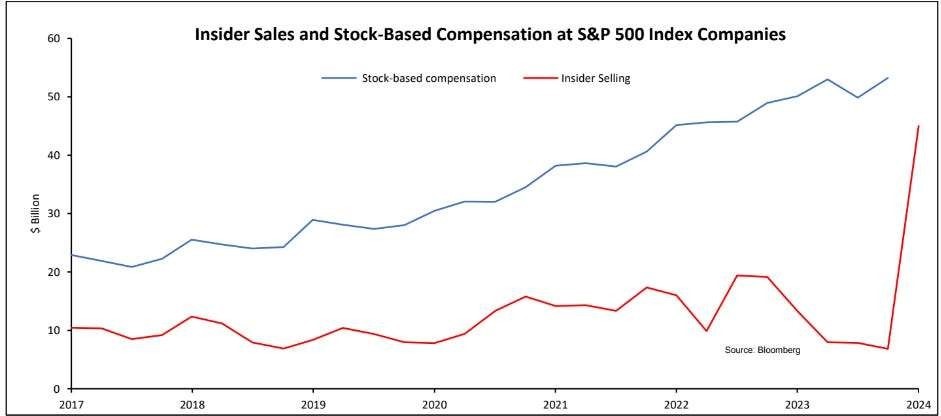

Sollte die Zinserhöhung kommen und der Aktienmarkt unmittelbar vor einer scharfen Korrektur stehen, sollte man meinen, dass die Insiderverkäufe zunehmen. Das ist allerdings viel zu milde ausgedrückt. In Wirklichkeit sehen die Insider-Verkäufe im Moment so aus wie der Aktienkurs von NVIDIA. In der Zwischenzeit fließt das Geld der Privatanleger in Rekordhöhe in Aktien. Muss ich noch mehr sagen?

Quelle: Deluard, StonsX

Wie ich schon früher festgestellt habe, sind die Finanzkommentare, die sich mit der Behauptung befassen, dass die Marktbedingungen nicht für eine Blase geeignet sind, sehr umfangreich. In der Regel wird darauf hingewiesen, dass die Bewertungen nicht mehr so extrem sind wie Anfang 2000. Im Zusammenhang mit dieser Ansicht wird angeführt, dass Aktien wie NVIDIA, bei denen der extreme Kursanstieg auf ebenso hohen, wenn nicht sogar höheren Gewinnsteigerungen beruht, vor 24 Jahren in der Regel nicht der Fall gewesen seien. Diese Argumente sind stichhaltig, aber sie lassen die Vielzahl von Unternehmen mit geringerer Qualität außer Acht, die von diesem jüngsten Marktanstieg erfasst wurden. Die Grafik der Anteile von Aktien mit hoher Dynamik, die sich in Prozent des US-Markts auf einem Allzeithoch (ATH) befinden, sollte Blasenverweigerer dazu veranlassen, darüber nachzudenken, was nach früheren Messwerten um die 30-Prozent-Marke geschah.

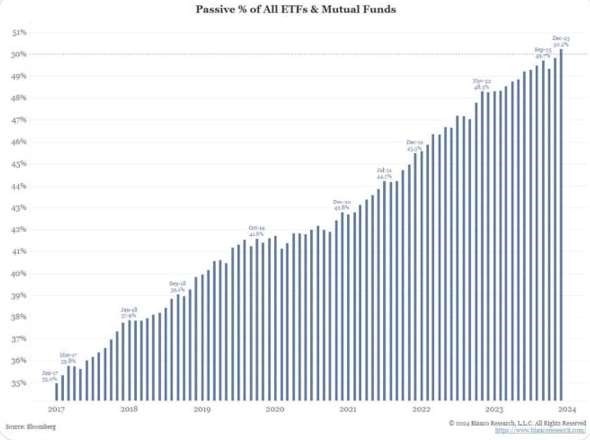

Wie Jim Bianco kürzlich feststellte, hat das Geldmanagement gerade den Rubikon überschritten. Mehr als 50 Prozent aller ETFs und Investmentfonds sind jetzt passiv (das heißt indexiert). Der verstorbene, Jack Bogle, Gründer des ersten Indexfonds, warnte, dass die Kernthese des passiven Investierens infrage gestellt würde, sollte dies geschehen. Wenn man bedenkt, wie viel zusätzliches Kapital auf einer »Am Index-orientierten«-Basis verwaltet wird, sowie, dass die überwältigende Mehrheit der Zuflüsse in passive Anlagen gehen, ist dieses Phänomen noch besorgniserregender. Die Realität ist, dass denkende Anleger derzeit eine stark gefährdete Spezies in der Investmentwelt sind. Dement- sprechend ist es wahrscheinlich, dass das Umfeld für Anleger diesseits des Rubikons sehr viel unbeständiger und gefährlicher sein wird.

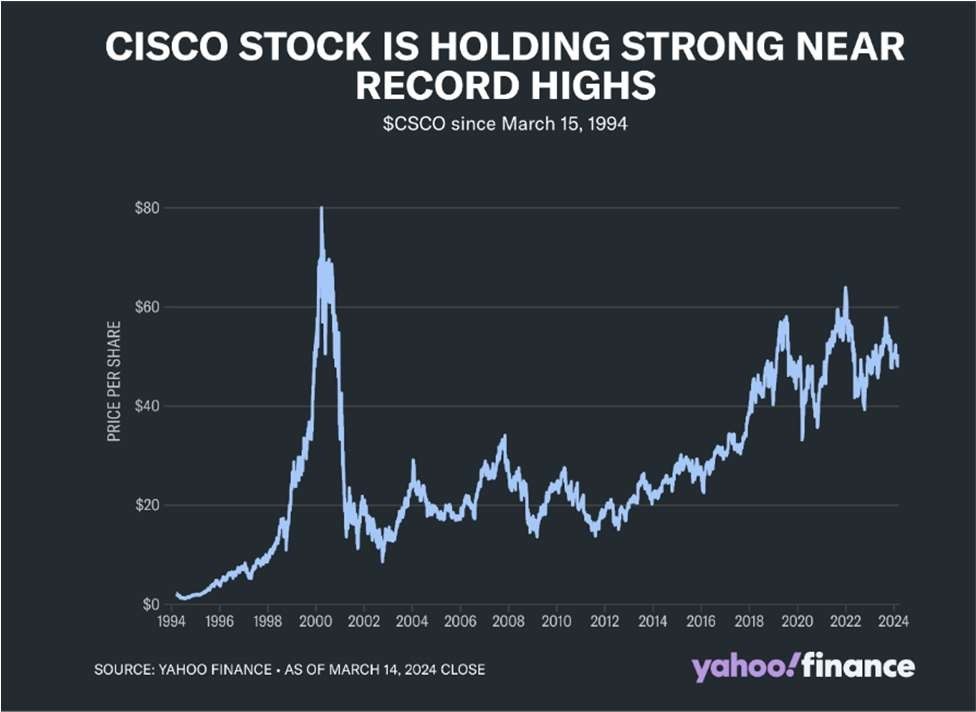

Und hier noch ein Beispiel aus der Vergangenheit: Vor 24 Jahren, im März 2000, war Cisco Systems das wertvollste Unternehmen der Welt. Aber der Boom war eine Blase und wie der Chart zeigt, fiel die Cisco-Aktie bis April um über 70 Prozent und bis Oktober desselben Jahres um fast 90 Prozent.

Seit dem spektakulären Absturz der Aktie stieg der Jahresumsatz von Cisco von etwa 12,5 Milliarden Dollar auf etwa 57 Milliarden Dollar. Der jährliche Nettogewinn hat sich von 2,7 Milliarden Dollar (1999) – im Jahr 2000 wurde ein Verlust von rund 1 Milliarde Dollar verzeichnet – auf circa 13 Milliarden Dollar auf 12-Monats-Basis erhöht. Bemerkenswert ist auch, dass der Nettogewinn des Unternehmens 2003 seinen Höchststand von 1999 übertraf. Dennoch notierte die Aktie den größten Teil dieses Jahres mehr als 50 Prozent unter ihrem Höchststand aus der Blasenzeit.

Die banale Lektion ist, dass Cisco und seine Investoren mit ihrer These größtenteils richtig lagen – sie haben nur ein wenig zu hoch gewettet.

Rohstoffe

Gold hat seine Hausse fortgesetzt und notiert bei einem Rekordstand von 2.254 Dollar je Unze. Es ist ein Bullenmarktrekord und niemand bemerkt es, geschweige denn interessiert sich dafür. In Anbetracht der Rekorde bei den wichtigsten Aktienindizes wäre es verzeihlich, wenn Sie es nicht bemerkt hätten. Der Wettbewerb um die Aufmerksamkeit des Edelmetalls geht nicht mehr nur von Aktien aus. Die Fans alternativer Währungen strömen weiterhin in Scharen zu Bitcoin, der in der vergangenen Woche ebenfalls auf einen Rekordwert von 70.000 Dollar stieg. Warum sollte man sich also mit dem »barbarischen Relikt«, wie Keynes es nannte, beschäftigen? Und wenn Gold nicht mehr glänzt, warum sollte man sich dann überhaupt noch um die Unternehmen kümmern, die das Metall abbauen?

Selbst wenn Gold einen neuen Höchststand erreicht, wird der börsengehandelte Fonds VanEck Gold Miners (besser bekannt unter seinem Kürzel GDX) zu etwa der Hälfte dessen gehandelt, was er 2011 wert war. Trotz der Abflüsse aus den börsengehandelten Goldfonds hat sich die Hausse bei Gold dennoch fortgesetzt. Während sich Anleger und Spekulanten von Gold abwandten, waren die Zentralbanken aktive Käufer: 2023 kauften sie 1.037 Tonnen, was nur knapp unter den 1.082 Millionen Käufen des Vorjahres liegt. China ist weiterhin ein aktiver Käufer und hielt Ende 2023 2.245 Tonnen, weniger als 10 Prozent seiner Währungsreserven sind heute in Gold angelegt. Das Land hat etwa 3,2 Billionen Dollar an Papierwährungsreserven, die in Gold oder sonstigen Anlagen zumindest teilweise umgewandelt werden müssen, wenn es plant, Taiwan zu übernehmen. Das bedeutet auch: Auf dem Goldmarkt geht es um viel mehr als um die US-Inflation oder die Geldpolitik der Fed. »Die Tatsache, dass sich Gold von seiner traditionellen um- gekehrten Korrelation mit den Zinssätzen gelöst hat, ist meiner Meinung nach sehr aufschlussreich«, sagt John Hathaway, Senior Portfolio Manager bei Sprott Asset Management. »Die Kreditwürdigkeit der US-Staaten wird in- frage gestellt«, fügt Hathaway hinzu, was dazu geführt hat, dass ausländische Zentralbanken in großem Umfang Gold anhäufen.

Außerdem ist Gold im Vergleich zu anderen Vermögenswerten wie Aktien- und Rentenmarktvermögen, Geldmenge M2, Immobilienvermögen und Rohstoffpreisen in der Vergangenheit unglaublich unterbewertet. Sie können viele meiner Artikel aus den letzten ein oder zwei Jahren lesen, die das ganze Bild erklären. Mein fairer Wert für Gold liegt heute bei 3.000 Dollar pro Unze, was einem deutlich höheren Gewinn pro Aktie bei Alamos von circa 1,40 Dollar ent- sprechen würde. Bei einem Kurs-Gewinn-Verhältnis von 20 ergäbe das einen Kurs von 28 Dollar. China kann den Goldpreis auf 4.000 oder 5.000 Dollar treiben, wenn die Käufe in diesem und im nächsten Jahr extrem aggressiv wer- den. Das ist die ultrabullische Argumentation in Kurzform und das Best-Case-Szenario für den Goldpreis, aber leider nicht für den Frieden.

Eine große Diskrepanz besteht zwischen dem Rekordpreis für Gold und den Aktienkursen der Minengesellschaften. In den letzten zwei Jahren ist der Goldpreis um fast 20 Prozent gestiegen, während der GDX um 20 Prozent fiel. Der gesamte Börsenwert der Goldminenindustrie liegt bei etwa 300 Milliarden Dollar, so Hathaway, und ist damit niedriger als der von Mastercard oder Home Depot allein. Billige Aktien können jedoch oft länger billig bleiben, als Käufer oder auch ich erwarten. Sie benötigen in der Regel einen Katalysator. Und für Goldaktien war dies in der Regel ein Schritt der US-Notenbank hin zu einer lockeren Geldpolitik. »Auf jeden Schwenk der Fed folgten überproportionale Gewinne bei Goldminenaktien«, schrieb Hathaway. Von Mai 2000 bis Januar 2008 stieg der GDX um 400 Prozent.

Von Januar bis August 2016 legte der ETF um 238 Prozent zu, während er von März bis Juli 2020 um 208 Prozent stieg.

In Anbetracht der Krise im Nahen Osten wird Öl meiner Meinung nach in Zukunft viel höher gehandelt werden, als es derzeit der Fall ist. Die Angriffe der Huthi im Roten Meer haben viele Routen unterbrochen und den Welthandel negativ beeinflusst. Es scheint, dass noch mehr kommen wird. Der Konflikt in Gaza ist leider auch noch nicht vorbei. Es gibt jedoch einige Faktoren, die die Ölpreise im Moment drücken. Dazu gehören die recht hohe Schieferölproduktion in den USA und eine wahrscheinlich bevorstehende Rezession. Bevor ich in Öl- oder Gasunternehmen investiere, will ich erst die Rezession abwarten, wenn sie denn kommt. Die Agentur Fitch geht jedoch davon aus, dass die Erdöl exportierenden Länder des Nahen Ostens 2024 ein besseres Wachstum verzeichnen werden, da sich die Ölproduktion nach den zahlreichen Produktionskürzungen 2023 stabilisiere. Fitch sagt auch voraus, dass ein schwaches globales Wachstum 2024 die OPEC daran hindern könnte, die Produktionskürzungen von 2023 aufzuheben. Tatsächlich könn- ten Indien und China, die wichtigsten Ölimporteure, 2024 ein schwaches Wachstum verzeichnen. Die letzte Vereinarung vom 3. März 2024 hat gezeigt, dass die Ölorganisation nicht bereit ist, ihre Produktion zu erhöhen. Fitch prognostiziert für die Länder des Golf-Kooperationsrats ein durchschnittliches Wachstum von 3,5 Prozent, dank der immer noch hohen Ölpreise. Die Politik der OPEC hat nach wie vor einen erheblichen Einfluss auf die Ölpreise. Ihre Entscheidungen hängen jedoch von den wirtschaftlichen Bedingungen ab. Aber nicht der gesamte Ölmarkt wird von den Golfstaaten kontrolliert.

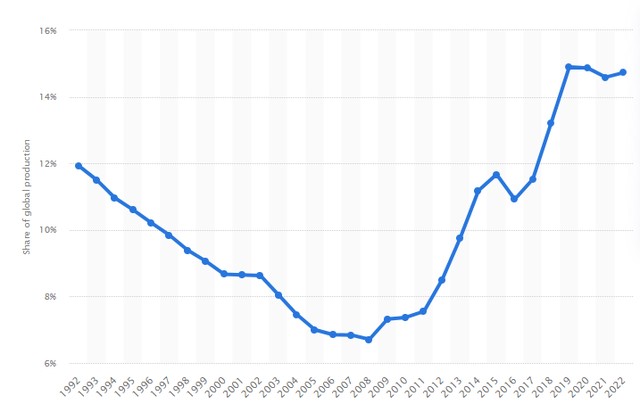

Die Schieferölförderung in den USA war ein revolutionärer Faktor, der das weltweite Ölangebot stark erhöht hat. Nach 2020 steigt die Förderung in den USA wieder langsam an, hat sich jedoch deutlich verlangsamt. Einige Analysten gehen davon aus, dass der Peak-Punkt für Öl erreicht ist und das Fördervolumen in den nächsten Jahren deutlich zurückgehen wird. Hier der Anteil der USA an der weltweiten Ölproduktion:

Es gibt zahlreiche Risiken, mit denen sich Erdölinvestoren 2024 konfrontiert sehen werden:

- Die wirtschaftlichen Aussichten könnten sich

- Das Ölangebot ist recht

- Die Schieferölproduktion nimmt jedoch nicht schnell zu, während die OPEC+ ihre Fördermengen je nach der wirtschaftlichen Lage in der Welt anpassen könnte.

Das größte Risiko für den Aufwärtstrend ist meiner Meinung nach jedoch ein umfassender regionaler militärischer Konflikt im Nahen Osten.

Das heutige Überangebot an Gas wird in den nächsten drei bis fünf Jahren wahrscheinlich einer allgemeinen Energieknappheit in den USA weichen. Die Erdgaspreise sind in diesem Winter aufgrund eines Angebotsüberhangs und des warmen Wetters auf den niedrigsten Stand seit der Pandemie gefallen, aber das könnte sich bald ändern. Die Preise dürften 2025 steigen, da die Produktion zurückgeht und die Nachfrage – gerade auf längere Sicht – steigt. So dürften die Erdgasexporte in Form von verflüssigtem Erdgas nach Europa und Asien sowie durch Pipelines nach Mexiko zunehmen. Außerdem wird Gas in den USA weiterhin die Kohle ersetzen. Und auch die Erwartung, dass die stromhungrigen Rechenzentren von Big Tech für Cloud Computing und Künstliche Intelligenz ihren Strombedarf mittels Erdgas decken werden, bedeutet, dass es eine größere Rolle spielen könnte. Laut S&P Global Commodity Insights lag der Stromverbrauch von Rechenzentren 2023 bei 23 Gigawatt, also knapp 5 Prozent des gesamten Strombedarfs in den USA, und wird bis 2030 auf 30 Gigawatt steigen. Diese Anlagen benötigen eine 24-Stunden-Versorgung mit Energie. Erdgas ist für diese Art der Produktion ideal. Exporte beeinflussen die Erdgaspreise in den USA, die wesentlich günstiger sind als in Europa, stark. Sie fielen Anfang des Jahres weiter, als Präsident Joe Biden eine vorübergehende Pause bei bei den Flüssiggasexporten ankündigte, während der die Regierung prüft, ob mehr Exporte im öffentlichen Interesse sind. Die bereits genehmigten Projekte werden jedoch zu einer annähernden Verdoppelung der Exporte bis 2028 gegenüber 2023 führen. Der Genehmigungsstopp könnte sich auf Projekte in drei bis vier Jahren auswirken. Bis 2040 könnte der weltweite LNG-Markt um mehr als 50 Prozent gegenüber dem heutigen Stand wachsen, wobei Eu- ropa vermutlich von den Vereinigten Staaten und Katar beliefert werden wird, den beiden größten Produzenten im Moment.

Erdgas ist ein Nebenprodukt der Ölbohrungen im Permian-Gebiet und anderswo in den USA und die Ölproduzenten pumpen weiterhin Öl in Rekordhöhe. Das bedeutet, dass im Moment immer mehr billiges Gas einen bereits überversorgten amerikanischen Markt überflutet. Allerdings wird, wie ich oben beschrieben habe, die Förderung von Öl in den nächsten Jahren drastisch zurückgehen. Das heutige Überangebot an Gas wird in den nächsten drei bis fünf Jahren wahrscheinlich einer allgemeinen Energieknappheit in den USA weichen. Die Frage wird sein, ob die USA dann noch Exporte genehmigen werden. Denn wie war das mit Jacke und Hose?

Eigentlich wollten die Europäische Union und die USA den russischen Ölexport erschweren. Die USA hatten kein Problem damit, dass die Ukraine Raffinerien angreift, solange nur die inländische Versorgung betroffen ist. Jetzt, da die russischen Exporte zurückgehen, befürchtet die Biden-Regierung jedoch höhere Preise im Inland. Die Wahl in den USA gewinnt meist der amtierende Präsident, wenn die wirtschaftliche Situation für die Wähler stimmt. Das heißt auch: keine höheren Benzinpreise. Also drängen die USA die Ukraine, die Angriffe auf russische Ölraffinerien einzustellen. Ich werde mir daher jetzt kanadische Erdöl- und Gasproduzenten anschauen, um dann im Falle einer Rezession preiswerte Positionen aufzubauen.

Neben Gold, Öl und Gas wird in den nächsten Jahrzehnten Wasser ein beherrschendes Thema in der Welt und bei der Geldanlage werden. Wasser ist nicht nur die Lebensgrundlage für Tiere und Pflanzen, sondern wird sich in Teilen der Welt voraussichtlich auch zu einer umkämpften Ressource entwickeln. Der weltweite Wasserstress, also der Anteil des entnommenen Wassers zur Nutzung in Industrie, Landwirtschaft oder Privathaushalten an verfügbarem Wasser, war 2020 laut UN-Angaben mit 18,2 Prozent überschaubar. 2022 lebten dennoch 2,4 Milliarden Menschen in Gebieten, die teilweise extremem Wasserstress ausgesetzt sind. Wie die Grafik auf Basis von Projektionen des US-Thinktanks World Resources Institute (WRI) zeigt, werden voraussichtlich 51 der 164 untersuchten Länder und Gebiete 2050 unter hohem bis extrem hohem Wasserstress leiden, was 31 Prozent der Grundgesamtheit entspricht. Das dabei verwendete Szenario entspricht laut WRI einer »Weiter wie bisher«-Zukunft mit Temperaturanstiegen zwischen 2,8 und 4,6 Grad Celsius bis 2100 sowie einer weiterhin ungleichen Welt, einschließlich eines langsamen Wirtschaftswachstums, einer schwachen Regierungsführung und schwacher Institutionen, geringer Investitionen in Umwelt und Technologie und eines hohen Bevölkerungswachstums, insbesondere in den Entwicklungsländern.

Portfoliostrategie

Der letzte Monat hat bei den etablierten Goldminenaktien, nachdem sie sich lange in der Nähe von Mehrjahrestiefs befanden, endlich zu einer deutlichen Verbesserung der Wertentwicklung geführt. Für die Explorationsbranche waren es harte Zeiten, doch einige Namen haben dem Verkaufsdruck standgehalten und auf relativ gesehen eine über- durchschnittliche Performance erzielt, darunter Osisko Mining.

Der CEO von Osisko Mining äußerte sich wie folgt zum Explorationspotenzial: »Wenn wir uns die Reserven ansehen, die wir in der Machbarkeitsstudie verwendet haben (~3,2 Millionen Unzen Gold), und die Ressource, die wir haben (7,4 Millionen Unzen Gold), wenn wir uns die anderen Bohrungen ansehen, die wir in der Nähe der bestehenden Ressource in größerer Tiefe durchgeführt haben, haben wir Bohrungen, die die Lagerstätte um weitere 1.400 Meter unterhalb der bestehenden Ressource erweitern. Wir können eine Mine sehen, die mit der Zeit viel größer sein wird als diese 7,4 Millionen Unzen. Es würde mich nicht überraschen, wenn sich die Gesamtressource in den nächsten fünf bis zehn Jahren verdoppeln würde, wenn sie in Produktion geht und zusätzliche Arbeiten durchgeführt werden. Die Lagerstätte könnte bis auf 10 Millionen Unzen anwachsen, und zwar knapp oberhalb der 1.200-Meter-Marke.«

Folgenden Punkte sprechen für die Firma:

- Betriebskosten, die voraussichtlich im unteren Quartil der Kostenkurve liegen (Osisko Mining: unter 850 Dol- lar/Unze AISC)

- Eine große, hochgradige Ressource (Osisko Mining: 7,4 Millionen Unzen Ressource mit ~9,0 Gramm pro Tonne Gold)

- Eine durchschnittliche zukünftige Jahresproduktion von mehr als 000 Unzen pro Jahr

- Rechtsprechung mit Tier-1-Rang (Osisko: Quebec)

- Vollständige Finanzierung

- Ein Team mit einer Erfolgsbilanz im Bereich Bau/Betrieb, wobei das Management zuvor Eigentümer der zweitgrößten Goldmine Kanadas, Canadian Malartic, war

Der Kurs von Osisko Mining hält sich weiterhin in der Nähe von Mehrjahrestiefs, obwohl das Unternehmen seine Ressourcen-/Reservebasis kontinuierlich ausbaut, zu 50 Prozent an einer der besten noch nicht abgebauten Lager- stätte weltweit beteiligt ist und über ein beträchtliches Explorationspotenzial auf seinem riesigen Landpaket verfügt.

Diese Kurse sollten nicht von Dauer sein, da Osisko Mining ein beliebter Name sein wird, wenn die Stimmung im Sektor wieder steigt, da das Unternehmen in der Vergangenheit in kurzen Zeiträumen, nachdem es seinen Tiefpunkt erreicht hatte, einen Anstieg von über 60 Prozent verzeichnete. Leider bin ich zu früh eingestiegen. Ich werde aber bei Kursen unterhalb von 1,85 US-Dollar (1,70 Euro) vielleicht noch einmal meinen Bestand erhöhen. Ich sehe darin eine der risikoärmeren Möglichkeiten, eine signifikante Hebelwirkung auf den Goldpreis zu erzielen, die ein Unternehmen im Entwicklungsstadium bietet. Darin liegt auch das Risiko. Explorationsunternehmen unterliegen wesentlich höheren Risiken als große Produzenten.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 10,39 % | EURO STOXX 50 P 12,80 % | SMI 5,32 % | RexP –1,11 % | SBI –0,31 % | Gold (in US-Dollar) 8,28 %

per 28. März 2024

|

|

Kurs/Kauf |

Kurs/Ist |

Wert- |

Wert- |

|

|

Wertzuwachs |

|

|

Euro |

Euro |

zuwachs |

zuwachs |

|

Kurs/Verk. |

nach Realisation |

|

|

|

28. Mär |

in Euro |

in Prozent |

|

Euro |

in Prozent |

| Dignity PLC |

Montag, 5. Feb. 18 |

8.59 |

|

|

|

Montag, 4. Juni 18 |

11.87 |

38.26% |

| General Electric |

|

12.30 |

|

|

|

Montag, 4. Juni 18 |

11.95 |

-2.85% |

| Agnico-Eagle Mines |

|

36.00 |

|

|

|

Dienstag, 19. Mai 20 |

62.19 |

72.75% |

| Shire PLC |

|

35.52 |

|

|

|

Montag, 3. Dez. 18 |

51.40 |

44.71% |

| Transocean LTD |

Montag, 9. April 18 |

8.00 |

|

|

|

Montag, 30. April 18 |

10.20 |

27.50% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 4. Juni 18 |

82.32 |

|

|

|

Montag, 6. Aug. 18 |

86.73 |

5.36% |

| Goldcorp |

|

11.88 |

|

|

|

Mittwoch, 17. April 19 |

9.92 |

-16.52% |

| Agnico-Eagle Mines |

Dienstag, 14. Aug. 18 |

33.68 |

|

|

|

Freitag, 31. Juli 20 |

66.90 |

98.63% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 3. Dez. 18 |

66.99 |

|

|

|

Mittwoch, 6. März 19 |

72.47 |

8.18% |

| Kraft Heinz Company |

Mittwoch, 6. März 19 |

29.06 |

|

|

|

Mittwoch, 29. Mai 19 |

25.77 |

-11.32% |

| Newmont Mining |

Mittwoch, 17. April 19 |

30.26 |

|

|

|

Donnerstag, 3. Juni 21 |

58.60 |

93.69% |

| Shell |

Donnerstag, 11. Feb. 20 |

23.88 |

|

|

|

Donnerstag, 23.April 20 |

16.52 |

-30.81% |

| Total |

Donnerstag, 11. Feb. 20 |

45.12 |

|

|

|

Donnerstag, 23.April 20 |

32.25 |

-28.52% |

| Exxon |

Donnerstag, 11. Feb. 20 |

55.44 |

|

|

|

Donnerstag, 23.April 20 |

40.31 |

-27.30% |

| Equinor ASA |

Donnerstag, 12. März 20 |

9.72 |

|

|

|

Mittwoch, 8. April 20 |

12.30 |

26.57% |

| Hornbach Holding AG |

Donnerstag, 12. März 20 |

40.50 |

|

|

|

Montag, 8. Juni 20 |

63.90 |

57.78% |

| Agnico-Eagle Mines |

Donnerstag, 24. Sep. 20 |

67.11 |

|

|

|

Montag, 14.März 22 |

55.28 |

-17.63% |

| Wheaton |

Donnerstag, 24. Sep. 20 |

41.76 |

|

|

|

Montag, 14.März 22 |

42.51 |

1.81% |

| Newmont Mining |

Donnerstag, 24. Sep. 20 |

53.04 |

|

|

|

Montag, 14.März 22 |

69.02 |

30.13% |

| Alamos |

Donnerstag, 24. Sep. 20 |

7.59 |

|

|

|

Montag, 14.März 22 |

7.82 |

2.98% |

| Newcrest (früher Pretium) |

Donnerstag, 24. Sep. 20 |

10.84 |

|

|

|

Dienstag, 03.03.2022 |

14.53 |

34.04% |

| Svenska Handelsbanken |

Freitag, 09. Okt. 20 |

7.28 |

|

|

|

Donnerstag, 26.Nov. 20 |

8.68 |

19.21% |

| Enbridge |

Freitag, 18. Dez. 20 |

27.25 |

33.56 |

6.31 |

23.14% |

|

|

|

| Alibaba |

Dienstag, 29. Dez.20 |

190.40 |

|

|

|

Dienstag, 31 Januar 23 |

101.00 |

-46.95% |

| Newcrest (früher Pretium) |

Freitag, 05.Feb.21 |

9.10 |

|

|

|

Montag, 30. Januar 23 |

12.56 |

38.02% |

| Grenke AG |

Montag, 08.Feb.21 |

26.44 |

|

|

|

Montag, 30.November 21 |

30.60 |

15.73% |

| IQIYI |

Mittwoch, 14. April 21 |

12.85 |

|

|

|

Montag,30. Januar 23 |

5.77 |

-55.10% |

| Exxon |

Donnerstag, 8. Juli 21 |

50.76 |

|

|

|

Freitag, 25. Februar 22 |

67.10 |

32.19% |

| Agnico-Eagle Mines |

Mittwoch, 31. Aug. 21 |

48.99 |

|

|

|

Montag,30. Januar 23 |

52.03 |

6.21% |

| Alamos |

Mittwoch, 31. Aug. 21 |

6.68 |

|

|

|

Montag,30. Januar 23 |

10.23 |

53.14% |

| Alibaba |

Freitag, 26.11.2021 |

116.50 |

|

|

|

Dienstag, 31 Januar 23 |

101.00 |

-13.30% |

| Carl Zeiss Meditech |

Mittwoch, 26.01.2022 |

137.40 |

|

|

|

Montag 18.07.2022 |

132.05 |

-3.89% |

| Alamos Gold |

Donnerstag, 05.05.2022 |

7.50 |

13.66 |

6.16 |

82.13% |

|

|

|

| Sibanye |

Donnerstag, 05.05.2022 |

12.30 |

4.36 |

-7.94 |

-64.55% |

|

|

|

| Barrick |

Donnerstag, 05.05.2022 |

21.88 |

15.49 |

-6.39 |

-29.20% |

|

|

|

| Carl Zeiss Meditech |

Freitag, 06.05.2022 |

113.00 |

|

|

|

Montag 01.08.2022 |

142.00 |

25.66% |

| Agnico-Eagle Mines |

Mittwoch, 01.06.2022 |

49.75 |

55.14 |

5.39 |

10.83% |

|

|

|

| Wheaton |

Mittwoch, 01.06.2022 |

38.70 |

|

|

|

Montag,30. Januar 23 |

41.83 |

8.09% |

| Hecla |

Mittwoch, 01.06.2022 |

4.40 |

|

|

|

Montag,30. Januar 23 |

5.70 |

29.55% |

| Toronto-Dominion Bank |

Donnerstag, 16.03.2023 |

54.00 |

|

|

|

Donnerstag, 20.07.2003 |

58.50 |

8.33% |

| First Rep.Bank |

Donnerstag, 16.03.2023 |

30.00 |

|

|

|

Montag, 8.Mai 23 |

0.00 |

-100.00% |

| First Rep.Bank |

Donnerstag, 16.03.2023 |

21.40 |

|

|

|

Montag, 8.Mai 23 |

0.00 |

-100.00% |

| SKEENA RESOURCES ORD |

Donnerstag, 20.07.2023 |

4.47 |

4.27 |

-0.20 |

-4.37% |

|

|

|

| WESDOME GOLD MINES ORD |

Donnerstag, 20.07.2023 |

4.68 |

6.91 |

2.23 |

47.59% |

|

|

|

| Osisko Mining Inc. |

Donnerstag, 20.07.2023 |

2.02 |

1.90 |

-0.12 |

-5.84% |

|

|

|

| Agnico Eagle Mines |

Donnerstag, 20.07.2023 |

46.64 |

55.14 |

8.50 |

18.22% |

|

|

|

| Alamos Gold |

Donnerstag, 20.07.2023 |

12.48 |

13.66 |

1.18 |

9.46% |

|

|

|

| Barrick |

Montag, 04.09.2023 |

15.04 |

15.49 |

0.45 |

2.99% |

|

|

|

| Osisko Mining Inc. |

Dienstag, 05.09.2023 |

1.86 |

1.90 |

0.04 |

2.26% |

|

|

|

| Sibanye |

Donnerstag 05.10.2023 |

4.90 |

4.36 |

-0.54 |

-11.02% |

|

|

|

| Hecla |

Donnerstag, 18.01.2024 |

3.65 |

4.43 |

0.78 |

21.37% |

|

|

|

| Newmont Mining |

Mittwoch, 24.01.2024 |

32.68 |

33.42 |

0.74 |

2.26% |

|

|

|

| Agnico Eagle Mines |

Freitag, 02.02.2024 |

46.50 |

55.14 |

8.64 |

18.58% |

|

|

|

| Alamos Gold |

Freitag, 02.02.2024 |

11.50 |

13.66 |

2.16 |

18.78% |

|

|

|

| B2Gold |

Donnerstag, 22.02.2024 |

2.30 |

2.43 |

0.13 |

5.83% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel |

|

8.25% |

|

|

8.77% |

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechter- haltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.