Allgemeiner Marktkommentar und Anlagestrategie Nr. 11

Ein Beitrag von Herrn Ottmar Beck, Wilen Schweiz, Vermögensverwalter

Wilen, den 7. November 2017

Sehr geehrte Damen und Herren,

Kurswechsel bei der Europäischen Zentralbank (EZB)? Nein. Die Notenbank fährt ihre Anleihekäufe um die Hälfte von 60 auf 30 Milliarden Euro pro Monat herunter, aber gleichzeitig verlängert sie die Laufzeit des Kaufprogramms um weitere neun Monate.

Die multimilliardenschwere Liquiditätsaktion geht bis mindestens Ende September 2018 weiter. Damit werden weitere 270 Milliarden Euro in die Märkte gepumpt. Darüber hinaus betonte Herr Draghi, falls sich der Ausblick eintrübe, sei man jederzeit bereit, die Wertpapierkäufe wieder auszuweiten. Insgesamt hat die EZB bis September nächsten Jahres damit 2,55 Billionen Euro in die Märkte gepumpt.

Die EZB will nach wie vor mit der Geldschwemme das Wirtschaftswachstum ankurbeln. Wenn wir nach Japan schauen, stellt sich jedoch die Frage, ob diese Politik gesund ist. Die aggressive und expansive Geldpolitik in Japan hat den Yen geschwächt und den Unternehmen Rekordgewinne beschert. Das ist ein Teil der Erklärung für den japanischen Börsenaufschwung. Daneben hat allerdings die japanische Zentralbank direkt Aktien gekauft. Vielleicht sieht das das Draghi-Programm auch noch vor. In den letzten Jahren wuchs die japanische Wirtschaft trotzdem nur um durchschnittlich 1,3 Prozent. Die Arbeitslosenquote ist auch wegen der Überalterung die niedrigste seit über 20 Jahren. Allerdings hat die Zentralbank die Inflationsrate nicht auf die angestrebten 2 Prozent heben können. Sie liegt nach wie vor bei

0,7 Prozent. Dafür ist die Staatsverschuldung inzwischen auf 240 Prozent der jährlichen Wirtschaftsleistung gestiegen. Davon stehen

40 Prozent in den Büchern der japanischen Zentralbank. Der Misserfolg dieser Wirtschaftspolitik zeigt sich daran, dass die Unternehmen ihre Rekordgewinne thesaurieren und kaum investieren. Ihnen fehlt das Vertrauen in die Stabilität der Erholung und zudem sind ausreichende Produktionskapazitäten vorhanden.

Auch die Haushalte sparen, da die hohe Staatsverschuldung und die unsichere Finanzlage der Pensionskassen die Bevölkerung zwingen, in die private Vorsorge zu investieren.

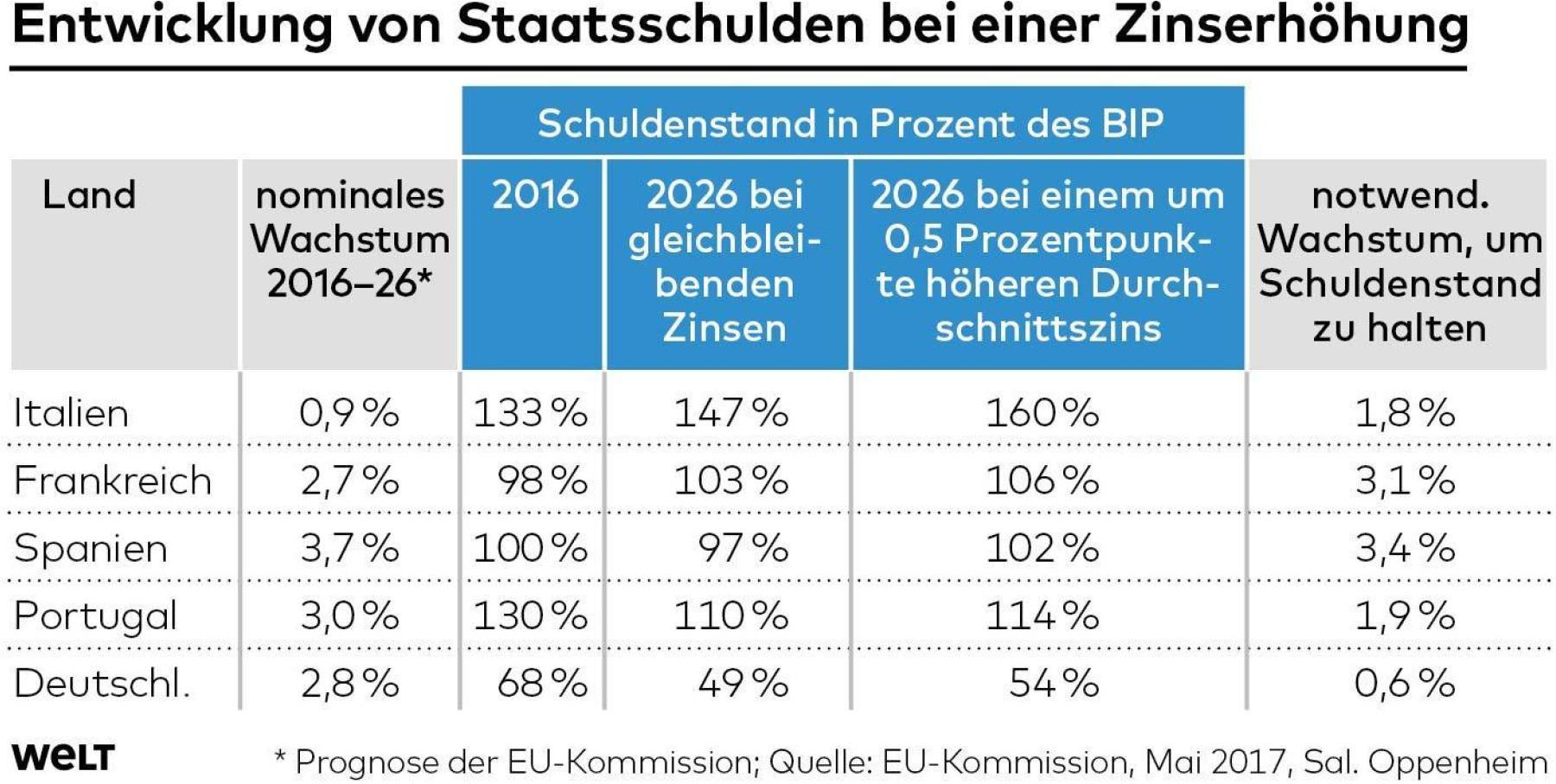

Auch für die EZB wird es immer schwieriger, die Zinsen zu erhöhen, denn einige Staaten können sich wegen der hohen Altlasten keine höheren Zinsen leisten. Darauf muss die EZB Rücksicht nehmen. Dies zeigt eine Studie des Instituts der deutschen Wirtschaft (IW) in Köln, die sich die Tragfähigkeit der Staatsschulden der Krisenstaaten Italien, Spanien und Portugal angeschaut hat. Auch bei einer anhaltend guten wirtschaftlichen Entwicklung und kaum steigenden Zinsen werden diese Staaten nicht in der Lage sein, ihre Schulden unter den kritischen Wert von 100 Prozent des Bruttoinlandsprodukts zu bringen. Die Schulden im Privatsektor und bei der Staatsverschuldung sind so groß, dass sie auf „normalem Wege“ nicht mehr abgebaut werden können.

Festverzinsliche Wertpapiere

Die EZB wird die Zinsen weiterhin manipulieren und die Umverteilung von den Gläubigern, den Sparern, hin zu den Schuldnern wird weitergehen. Die Profiteure sind die hoch verschuldeten Staaten. Die von Draghi angestrebte Inflationsmarke von 2 Prozent wird in absehbarer Zeit nicht erreicht werden. In den meisten Ländern der Welt ist die Inflation niedrig.

Die Globalisierung drückt auf die Preise und wegen des scharfen Wettbewerbs kommt kaum Teuerung auf. In den südlichen Ländern Europas kommt noch hinzu, dass die Arbeitslosigkeit immer noch hoch ist und daher die Löhne nur langsam steigen. Die Amtszeit von Herrn Draghi endet im Oktober 2019 bis dahin werden die Zinsen wohl niedrig bleiben und auf seinen Nachfolger kommt die undankbare Aufgabe zu, die Quasistaatsfinanzierung der klammen Südstaaten zu kappen.

Aktien

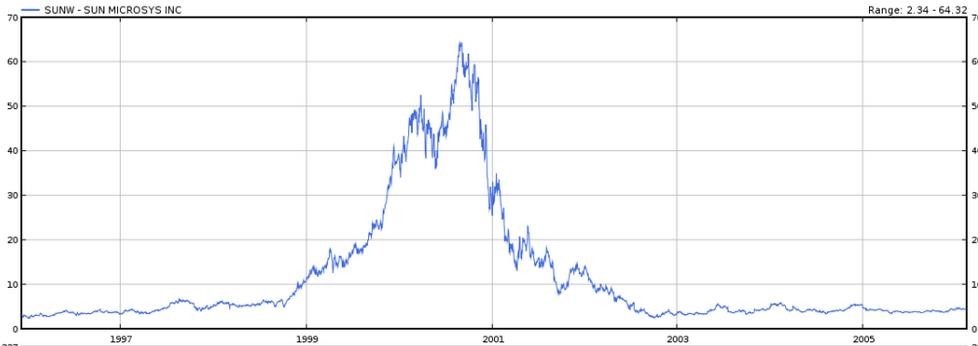

Scott McNeely war der CEO von Sun Microsystems, dessen Wert während der Hightech-Blase mit dem Zehnfachen seines Umsatzes angegeben wurde. Ein paar Jahre später machte er folgende Bemerkung:

„Bei einer Bewertung der Firma mit dem Zehnfachen des Umsatzes muss ich, um den Anlegern dieses Geld wieder zurückzuzahlen, 100 Prozent der Umsätze für zehn Jahre als Dividende auszahlen. Ich nehme an, die Anleger würden es mir danken. Ich müsste allerdings keine Materialkosten haben, was für einen Computerhersteller kaum möglich ist. Es setzt auch null Betriebskosten voraus, bei

39.000 Angestellten sehr schwierig. Ebenfalls können wir dann keine Steuern zahlen, was dem Finanzamt nicht gefallen wird. Außer- dem wäre die Voraussetzung, dass Sie als Anleger auch keine Steuern auf die Dividen- de zahlen, was illegal ist. Die Firma könnte außerdem in den nächsten zehn Jahren keine Mittel für Weiterentwicklungen aufbringen, damit wäre der gegenwärtige Umsatz kaum zu halten. Würden Sie auf Basis dieser Annahmen die Aktie zu 64 US-Dollar kaufen? Erkennen Sie, wie absurd diese Annahmen waren!“

Falls es Sie interessiert: Auf dem Höhepunkt der Hightech-Blase wurden 29 der im S&P 500 notierten Aktien mit dem Zehnfachen ihres Umsatzes bewertet. Heute sind es 28. Facebook wird aktuell mit dem mehr als Fünfzehnfachen seines Umsatzes bewertet. Ironischerweise liegt die Zentrale von Facebook jetzt in den alten Gebäuden von Sun.

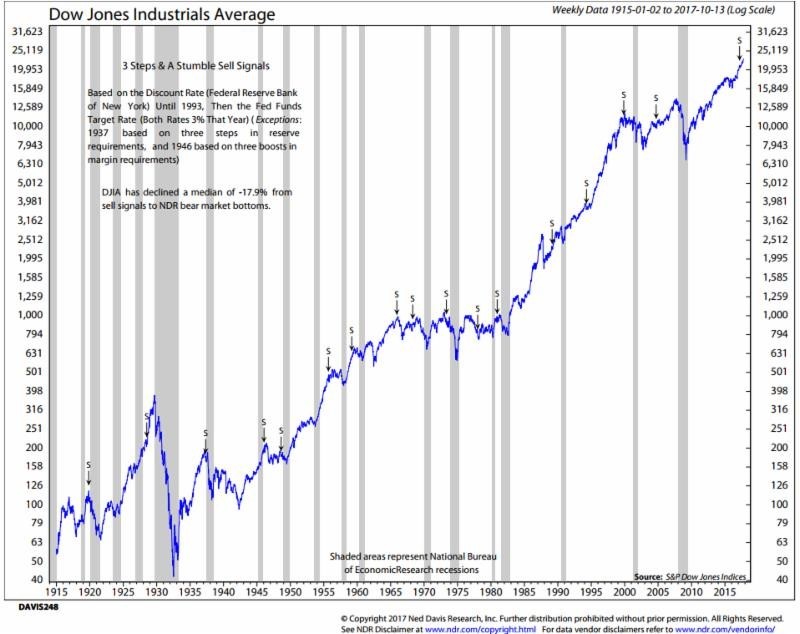

Sie haben vielleicht schon einmal den Ausdruck: drei Schritte und ein Stolpern gehört (three steps and a stumble). Das heißt, wenn die amerikanische Zentralbank die Zinsen dreimal hintereinander angehoben hat, wird es wahrscheinlicher, dass die Kurse am Aktienmarkt sinken. In der folgenden Grafik von Ned Davis ist mit S jeweils die dritte aufeinanderfolgende Zinserhöhung gekennzeichnet. Beinahe jedes Mal folgte daraufhin eine Rezession. Auch das gegenwärtige Signal steht wieder auf S. In der Vergangenheit ist der Dow-Jones-Index durchschnittlich um 17,9 Prozent von einem Verkaufssignal gesunken.

Gold

Der Goldpreis bewegt sich im Moment weiter um die Marke von 1.300 US-Dollar. Allerdings ist die Produktion rückläufig, was dem Goldpreis auf mittlere Sicht einen gewaltigen Auftrieb geben wird. Von den siebziger bis in die neunziger Jahre wurde jedes Jahrzehnt ein Vorkommen von rund 50 Millionen Unzen Gold entdeckt. Hinzu kamen unzählige kleinere Funde. Das hat sich grundlegend geändert. Aufgrund der drastisch zurückgegangenen Investitionen gab es in den letzten Jahren keine großen Goldfunde mehr.

Daher wissen viele Firmen nicht, wie sie die bestehenden Vorkommen ersetzen sollen. Zwar beginnt die Branche jetzt wieder, in Forschung und Entwicklung zu investieren, aber bis eine Goldmine vollständig in Betrieb gehen kann, dauert es rund sieben Jahre. Die Produktion wird daher in den kommenden Jahren zurückgehen, gleichgültig, was der Goldpreis macht.

Devisen

Die jetzt wohl kommenden Steueränderungen in den USA könnten nach Meinung der Analysten in den nächsten zwei Jahren zu einem um 0,5 Prozent höheren Wachstum führen. Das wiederum würde die Wirtschaft weiter beleben und es könnte im Ergebnis zu Gehaltszuwächsen und einer steigenden Inflationsrate kommen. Die Fed müsste dann konsequenterweise die Zinsen weiter anheben. Eine Kombination von finanzpolitischem Stimulus und geldpolitischer Straffung ist für den US-Dollar positiv zu bewerten. Hinzu kommt, dass ein Großteil der Welt in Dollar verschuldet ist. Bei einem Anstieg des Dollarkurses werden einige Schuldner möglichst schnell versuchen, diese Schulden zurückzuführen. Das könnte zu einer zusätzlichen Nachfrage nach US- Dollar führen. Auf der anderen Seite wird – wie wir bereits oben ausgeführt haben – die EZB ihre Zinsen nicht so schnell erhöhen und somit könnte auch die Zinsdifferenz immer stärker für den US-Dollar sprechen.

Portfoliostrategie

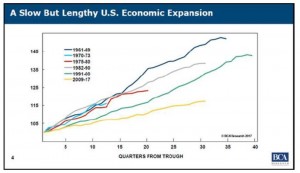

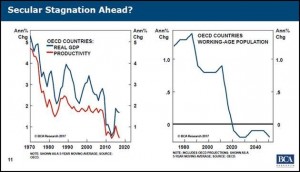

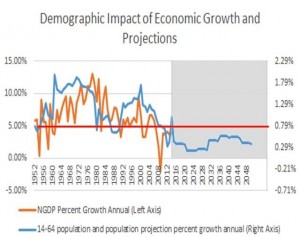

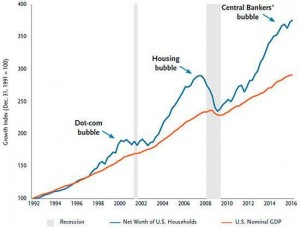

Bisher habe ich mich geirrt mit meiner pessimistischen Sicht auf Wirtschaft und Märkte, die Börsen boomen. Die US-Börsen steigen unbeeindruckt von steigenden Zinsen und politischen Wirrungen höher und höher. Nur wenige bemängeln eine abnehmende Marktbreite, eine schon fast unglaubliche Marktruhe und die seit Monaten nicht mehr vorhandene Volatilität. Die meisten glauben wohl an den ewigen Aufschwung trotz Rekordschulden, schlechter demografischer Entwicklung und geringem Produktivitätszuwachs. Vielleicht müssen die Pessimisten noch lernen, dass es möglich ist, Wohlstand durch Gelddrucken zu schaffen. Aber es ist letztendlich dieselbe Politik, die uns auch in die letzte Krise geführt hat: eine Geldpolitik, die vor allem auf neue Kredite setzt, um zusätzliche Nachfrage zu generieren, um die Probleme zu verdecken.

Ich bleibe bei meiner vorsichtigen Auffassung, auch wenn ich in einem Jahr immer noch Gegenstand der Kritik sein kann. Doch wie 1999 und 2007 kann es sich lohnen, auf kritische Stimmen zu hören. Sieben Gründe sprechen dafür, dass sich der Boom an den Börsen in der Endphase befindet:

- Sorglosigkeit der Anleger

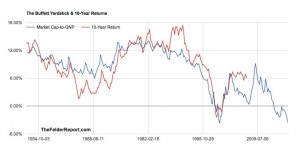

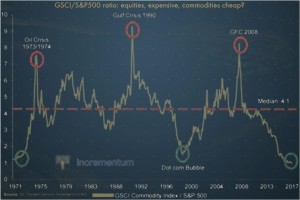

- Die Märkte sind im historischen Vergleich teuer

- Niedrige Zinsen rechtfertigen keine höhere Be- wertung

- Gewinne der Unternehmen sind durch Financial Engineering geprägt

- Die Notenbanken sind nicht allmächtig

- Liquiditätsillusion

- Spekulation auf Kredit

Es bleibt dabei: Ein hoher Anteil Liquidität ist eine gute Ausgangsposition. Wer in Aktien investieren will oder muss, sollte auf Unternehmen mit einer starken Bilanz setzen. In einem Abschwung werden zwar auch solche Aktien korrigieren, aber weitaus weniger als der breite Markt.

Mit freundlichen Grüßen Ottmar Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entschei- dungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverläs- sig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertver- lusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechan- cen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausge- schlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksich- tigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpa- piere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgülti- gen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbe- zogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufs- unterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Son- dervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.