Schweizer Franken, man lernt nicht dazu!

Die Freigabe des Schweizer Franken hat mal wieder all diejenigen auf dem falschen Fuß erwischt, welche sich über diese Währung Vorteile zu verschaffen suchten. Unverhofft kommt oft, so auch dieser Schritt und damit der plötzliche Kursabfall von rd. 28% innerhalb weniger Minuten nach Bekanntwerden dieser Maßnahme.

An erster Stelle wären hier Kreditsuchende zu nennen, welche Ihr Haus oder ihre Unternehmensinvestition über einen vermeintlichen günstigeren Zinssatz in Schweizer Franken zu finanzieren suchten. Manchmal waren es nur geringe Zinsunterschiede von 1% bis 2%, eine Größe, die durch das Währungsrisiko keinesfalls aufzuwiegen ist. Währungskurse haben solche Prozentsätze sehr schnell innerhalb von Minuten über- oder unterschritten und machen dies Kreditzinsunterschiede somit zu einer Farce. Aufgrund der vermeintlichen Stabilität des Schweizer Franken Kurses und der Zusage der Schweizer Nationalbank, den Kurs stabil zu halten, hat man dieses Währungsrisiko einfach außer Acht gelassen, es einfach ignoriert. Da die wenigsten Häuslebauer das Zinsniveau in der Schweiz kennen, muss mal wieder deren schlauen Ratgebern in den Banken diese Empfehlung unterstellt werden.

Es lässt sich damit auch gutes Geld verdienen, angefangen bei der Kreditaufnahme in Schweizer Franken, bei der der Kurs entsprechend ertragreich für die Bank gestaltet werden kann, bei der Konvertierung der Tilgungsraten, d.h. Kauf des Schweizer Franken zwecks Tilgung des Schweizer Franken Kredites (auch hier im Kurs) und dann evtl. noch bei evtl. Kursabsicherungsgeschäften, womit allerdings der Zinsvorteil größtenteils ins Nirwana verschwindet. Und wenn man ganz böse denkt – insbesondere bei guten Kreditnehmern – die längere Laufzeit des Kredites, da durch einen stärkeren Schweizer Franken sein Kredit immer höher wird und der Kreditnehmer somit länger zurückzahlen muss

Gemäß Berichterstattung der FAZ waren solche Finanzierungen in Osteuropa der große Renner gewesen. Allein in Polen sollen rd. 500.000 Immobilienkredite auf Schweizer Franken lauten, in Rumänien sollen es 150.000, in Kroatien 60.000 und in Serbien 20.000 sein. In den vergangenen Jahren gab es allein in Ungarn aufgrund dieser Finanzierungsform schon ein politisches Gewitter gegenüber den verkaufenden, hauptsächlich österreichischen Banken. Man mag sich nicht ausmalen, was dieser Kurssturz des Euros und Wertzuwachs des Schweizer Franken in diesen Ländern jetzt verursachen wird. Somit hat sich ein weiteres Krisenpotenzial in Europa aufgebaut dank der Währungspolitik unseres Herrn Draghi.

Um die heimische Exportwirtschaft und Tourismusbranche zu schützen, hatte die Schweizer Nationalbank vor drei Jahren verlauten lassen, dass sie den Euro zum Schweizer Franken nicht unter 1,20 (1 Euro = 1,20 Schweizer Franken) sinken lassen würde. Die Flutung der Märkte mit gedruckten Euros durch die EZB und damit die Angst vor einem Währungsverfall des Euros hatte allerdings die Anleger trotz Negativzinsen und hohen Gebühren dennoch dazu bewogen, die Euros in Schweizer Franken einzutauschen. Die Konsequenz daraus war ein permanenter Ankauf von Euros durch die Schweizer Nationalbank, damit diese Kursbarriere nicht unterschritten wird. Diese Ankäufe katapultierten die Schweizer Nationalbank zum größten Euroguthabenbesitzer weltweit.

Die Ankündigung von Herrn Draghi, in Kürze Staatsanleihen bis zu einer Billion aufzukaufen, welche im Übrigen auf breiter Front als unnütze Maßnahme betitelt wird, und damit noch mehr Euros die Märkte aufblähen und fluten würden, hätte die Schweizer Nationalbank somit gezwungen, noch mehr Euros zur Stützung des Kurses aufzukaufen, womit das kleine Land Schweiz absolut überfordert worden wäre und somit die Reißleine gezogen.

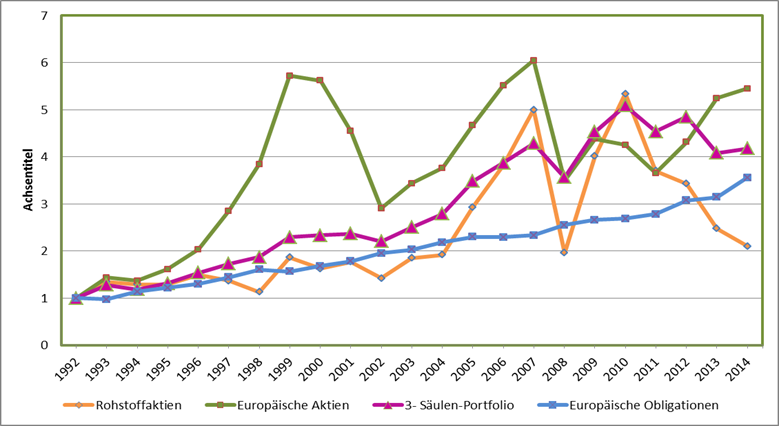

Die Maßnahme der Schweizer Nationalbank zeigt einem aber ganz deutlich, wie labil die Märkte sind und von plötzlichen und unerwarteten Maßnahmen von einzelnen Zentralbanken abhängen, die nicht einmal miteinander kommunizieren (EZB war über diesen Schritt verwundert, ebenso der IWF). Dies sei auch ein Warnschuss an all diejenigen, welche nur die Rendite und nicht die Sicherheit bei der Vermögensanlage sehen. Währungsrisiken sind unberechenbar, ebenso die Risiken an den Aktienmärkten, ganz abgesehen davon, wenn diese in strukturierten Finanzprodukten vermatscht sind. Man darf auch nicht vergessen, dass diejenigen, welche zu solchen Vermögensanlagen raten, damit Geld verdienen, deren Rat daher meistens als fragwürdig zu bezeichnen ist.

Gespannt darf man sein, ob Herr Draghi nach dieser Schweizer Erfahrung seinen Ankauf von Staatsanleihen nun durchführen wird. Sollte er sich “gezwungen” sehen, diese Maßnahme nun doch nicht durchzuführen, ist ein weiteres Beben in den Aktienmärkten, welche sich durch die weitere Euroflutungen enorme Kursgewinne versprechen, nicht auszuschließen.

Schlimm ist die wiederum zu Tage getretene Unfähigkeit vieler kommunaler Kämmerer, welche durch Kreditaufnahme in Schweizer Franken hohe Verluste generieren mussten und damit dem Steuerzahler erneut in die Tasche gegriffenhaben.

Ein von mir sehr geschätzter Unternehmer hat einmal folgenden Satz geprägt: „Ich habe mit Geld noch nie Geld gewonnen, dafür aber noch nie Geld verloren“.

17. Januar 2015

Elmar Emde

Autor des Buches “Die strukturierte Ausbeutung”

Siehe auch http://www.emde-fiveko.de