Marktkommentar Nr. 5 vom 1. Mai 2016

Wilen, den 1. Mai 2016 Nr.5

Allgemeiner Marktkommentar und Anlagestrategie von Ottmar Beck

„Any dead fish can go with the flow. Yet, it takes a strong fish to swim against the flow. In other words, what seems ,hard‘ at the time is usually, over time, right.“ James P. Arthur Huprich

Sehr geehrte Damen und Herren,

der Ölpreis stand bei 28 US-Dollar und tendierte gen null. Jetzt steht er bei 42 US-Dollar und viele glauben, dass der Hausse-Markt zurück ist. Die brasilianische Vale S. A., eines der drei größten Bergbauunternehmen der Welt, stand kurz vor dem Bankrott, der Aktienkurs bei 2 US-Dollar. Jetzt sind wir schon wieder bei 6 US-Dollar. Diese Nebengeräusche wollen wir überhören.

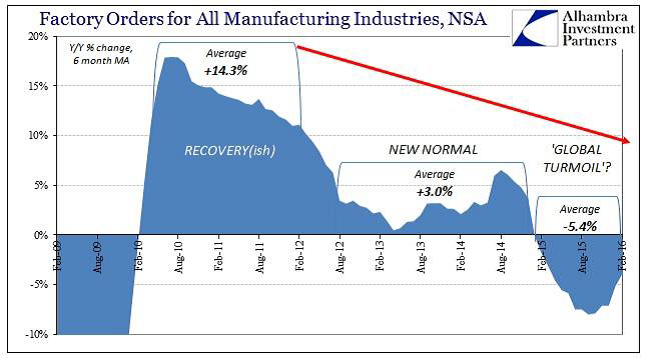

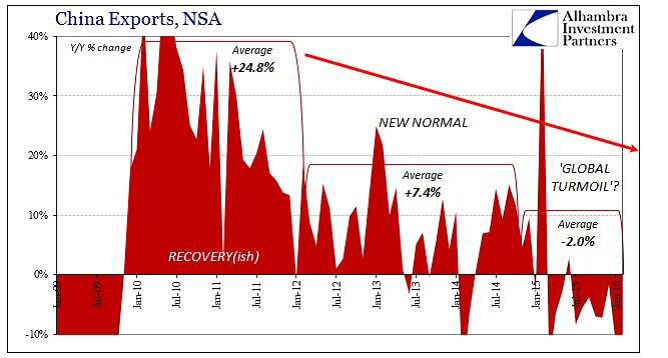

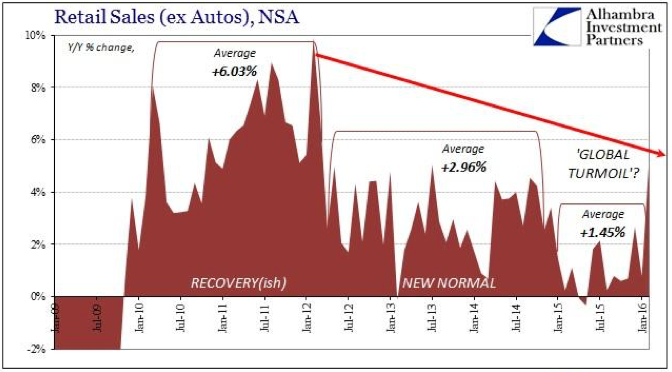

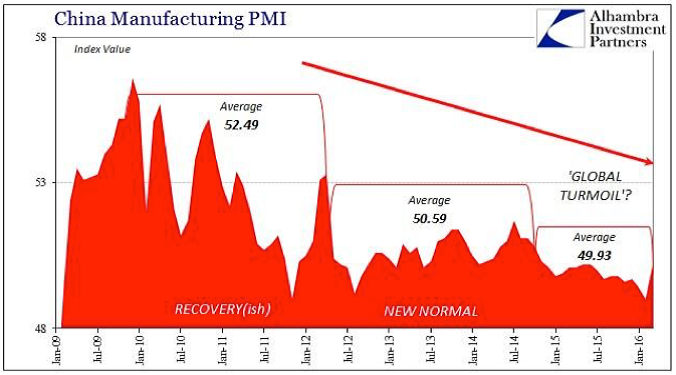

Obwohl sich der S&P-Index wieder erholt hat, gehen wir davon aus, dass das Auf und Ab wegen der Geldpolitik der Zentralbanken weitergeht, auch wenn die Entwicklung sowohl der Konjunktur- als auch der Gewinndaten der Unternehmen zeigen, dass der wirtschaftliche Zyklus austrocknet. Fielen in der Vergangenheit die Unternehmensgewinne so deutlich wie zuletzt, hat eine Rezession nie lange auf sich warten lassen. Jeffrey Snider von Alhambra Investment Partners hat die wirtschaftliche Entwicklung in einigen Grafiken aufbereitet, die das Ganze besser als 1000 Worte beschreiben.

Diese vier Charts haben eine gemeinsame Überschrift: Abschwung.

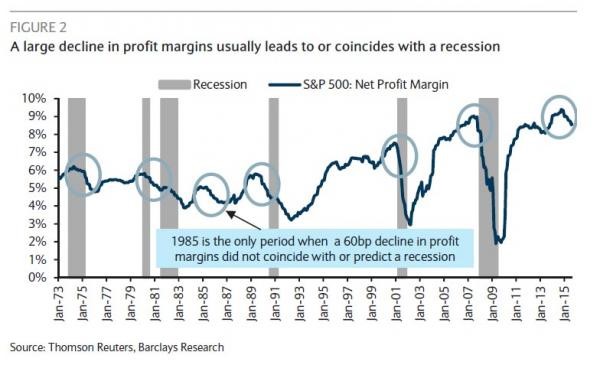

Albert Edwards, Anlagestratege der Société Générale, zeigt auf, dass bei einem deutlichen Rückgang der Gewinnmargen in fünf von sechs Fällen in der jüngsten Vergangenheit die Wirtschaft in eine Rezession glitt.

Im letzten Jahr sind wegen der fallenden Rohstoffpreise zwar die Gewinne der Rohstoffunternehmen unter Druck geraten, auf der anderen Seite wurden jedoch die produzierenden Unternehmen entlastet. Im Moment geraten die Unternehmen wegen steigender Arbeitslöhne unter Druck. Aufgrund der in allen Bereichen hohen Preissensibilität können sie diese steigenden Kosten nicht über höhere Preise an den Konsumenten weitergeben.

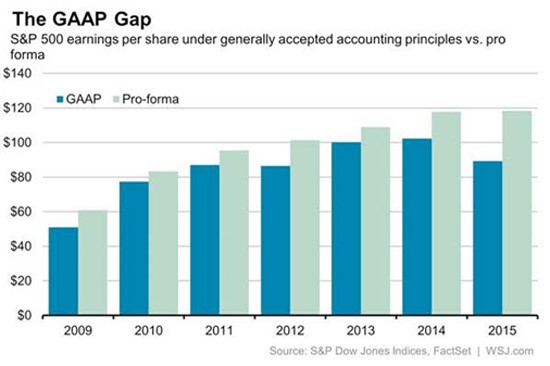

Darüber hinaus werden die Gewinne von den Unternehmensleitungen deutlich besser dargestellt, als sie sind. Früher haben die meisten Gesellschaften nach den GAAP-Regeln ihre Ergebnisse dargestellt. Heute berichten die meisten Firmen auf Basis einer Pro-forma-Konzern-Gewinn-und-Verlustrechnung. 2010 sollen 70 Prozent der S&P-500-Firmen auf diese Art ihre Ergebnisse bekannt gegeben haben. Heute sind es schon rund 90 Prozent. Den Unterschied zeigt die folgende Tabelle.

Langfristig bestimmt der Gewinntrend die Börse. Analysiert man den S&P-Index rückwirkend seit 1900 so zeigt sich, dass das Shiller-KGV (bereinigter 10-Jahres-Durchschnitt) immer wieder auf das Siebenfache oder darunter gefallen ist. Dabei hat es keine Rolle gespielt, ob das wirtschaftliche Umfeld von hoher oder niedriger Inflation geprägt war. Die letzten drei großen Baisse-Märkte brauchten immer vier bis sechs Rezessionen, bis der Boden der Bewertung erreicht war.

Dauer in Anzahl der

Jahren Konjunkturabschwünge

1901–1920 19 6

1930–1950 19 4

1966–1983 16 4

2000–? 16? 2?

Seit das Shiller-KGV im Jahr 2000 seinen letzten Höchststand erreicht hat, haben wir zwei Rezessionen durchlebt. Im März 2009 war das Shiller-KGV mit dem 13,3-Fachen immer noch weit von den historischen Tiefständen entfernt. Im ersten Quartal dieses Jahres stand es beim 26,5-Fachen. Erreichen wir die in der Vergangenheit übliche Tiefbewertung (das Siebenfache), so müsste der S&P auf ca. 550 fallen. Das wäre eine wirtschaftliche Katastrophe und das QE-Programm der Fed und anderer Zentralbanken würde sich in Rauch auflösen. Deswegen sind wir nach wie vor der Meinung, dass auch gegen die nächste Börsenbaisse von den Zentralbanken jede mögliche Waffe eingesetzt wird, auch tiefe negative Zinsen. Allerdings wird auch dieser Krug einmal brechen.

Alle Jahre wieder heißt es auch für uns an der Börse: Zu bestimmten Jahreszeiten wiederholen sich oft die gleichen Themen. Ein Klassiker ist die Börsenweisheit: „Sell in May and go away.“ In der Periode von Mai bis Oktober verlaufen die Börsen oft seitwärts oder nur mit leicht steigender Tendenz. Allerdings fallen auch die meisten Abstürze der Börsen in diese Periode. Rein statistisch gesehen ist der Zeitraum von Anfang November bis Ende April wesentlich profitabler. Betrachtet man die Zeitperiode von 1970 bis 2015 für den Index MSCI USA so beträgt der durchschnittliche Renditeunterschied rund 5,2 Prozentpunkte pro Jahr. Eine Studie der Wirtschaftswissenschaftler S. Bouman und B. Jacobsen weist diesen Verlauf in 36 von 37 analysierten Märkten nach. Wie es zu diesem jahreszeitlich immer wieder erscheinenden Muster kommt, ist bis heute nicht zu begründen. In einzelnen Jahren kommt es natürlich zu teilweise sehr deutlichen Abweichungen vom Durchschnittsverlauf. Auch dieses Jahr stellt sich die Frage, ob der schwache Jahresbeginn gegen das übliche Kursmuster spricht. Da eine realwirtschaftliche Erklärung für das Phänomen – Sommer, Winter – fehlt, erweitern wir unsere Überlegungen auch um die fundamentalen Faktoren. Diese sprechen – wie am Anfang ausgeführt – nicht für die Märkte. Denn auf ein stattliches Bewertungsniveau trifft eine enttäuschende Gewinnentwicklung. Aufgrund dieser Situation werden wir uns auf die sichere Seite, an die Seitenlinie, begeben. Vorsichtshalber werden wir im Laufe des Mai, unserer Strategie entsprechend, die Aktienpositionen reduzieren oder absichern. Es geht nicht darum, den höchstmöglichen Gewinn zu erzielen, sondern Verluste möglichst zu vermeiden. Am Mittwoch geschrieben, haben wir uns auf Grund des Verhaltens des Marktes entschlossen, unsere vier Aktienpositionen zu verkaufen. Betrug die Performance des Schweizer Musterportfolios noch 0 Prozent am 28.4.2016 so lagen wir am Freitag bei -0,9 Prozent. Das deutsche Portfolio hat analog von -0,8 Prozent auf – 2,0 Prozent verloren. Am Montag werden die Kurse leider nicht besser aussehen. Betrachten wir allerdings die Verluste an den Aktienmärkten und die nur sehr geringe Verzinsung an den Märkten für festverzinsliche Wertpapiere, war das Ergebnis durchaus zufriedenstellend. Warten wir für ein neues Engagement auf den Herbst.

Ja, die fundamentalen Daten sagen, dass der Gold- und Silberpreis weiter steigen sollte. Mit denselben Argumenten ist der Goldpreis auch 2011 sehr schnell gestiegen. Die folgende Korrektur von 1.900 US-Dollar/Unze hatte ich erwartet. Aber dass die Korrektur so lange läuft und der Preis so tief fiel, hat mich überrascht.

Auch jetzt ist der Goldpreis wieder sehr schnell und sehr stark gestiegen. Am 15. April 2016 war Gold in US-Dollar 17,3 Prozent mehr wert als zu Jahresbeginn, Silber sogar 24 Prozent. Im selben Zeitraum schnellte ein Goldminenaktien-ETF (GDX) um 64,7 Prozent nach oben. Ich sage zwar immer, dass Goldminenaktien eine beträchtliche Hebelwirkung zu Gold bieten, aber diese Entwicklung ist doch überproportional. Im März hatte ich überlegt, die Empfehlung auszusprechen, Goldminenanteile, wenn Sie sie im Portfolio halten, zu reduzieren. Diesen Gedanken habe ich zum Glück aber nicht weiter verfolgt. Jetzt ist der richtige Zeitpunkt gekommen Goldminenaktien auf den strategische vorgesehen Anteil zu reduziert. Gold bewährt sich immer in unruhigen Zeiten. Aber an der Mitnahme von Gewinnen ist auch noch niemand gestorben. Kommt die erwartete kurzfristige Korrektur nach unten, empfehle ich, die Position über Edelmetallaktien entsprechend Ihrer Portfoliogewichtung wieder aufzubauen.

Wir halten im Depot einen ETF der die Wertentwicklung von 22 Rohstoffen nachbildet. Der Index ist zu circa 17 Prozent in Edelmetalle investiert. Die anderen Positionen sind Ackerbau, Basismetalle, Energie und Nutztiere. Der Index bildet daher das ganze Spektrum der Rohstoffwelt ab und verbleibt unverändert im Depot. Es bleibt jedoch darauf hinzuweisen, dass dieses Produkt von der Deutsche Bank aufgelegt wurde und damit auch das Risiko Deutsche Bank trägt.

Mit freundlichen Grüßen

O. Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Internetseiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind.