Marktkommentar Nr. 7

Ein Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz:

Sehr geehrter Herr Emde,

das Brexit-Votum und die sich daraus ergebenden politischen und wirtschaftlichen Unsicherheiten hinterlassen überall tiefe Spuren. Allerdings sind die Märkte auch nicht, wie befürchtet, in das bodenlose Chaos gestürzt. Der überstürzte Kauf von als sicher empfundenen Anlagen war nur von kurzer Dauer. Danach setzte bereits wieder die Normalität ein. Da sich die Austrittsverhandlungen über zwei bis drei Jahre ziehen werden, stellen Sie sich darauf ein, dass es je nach Sachlage an den Märkten weitere starke Schwankungen geben wird. Im Moment wird auf einen Sieg der Vernunft gesetzt. Denn der Handel zwischen Großbritannien und dem Euroraum liegt im beiderseitigen Interesse.

Erstaunlich war die Kursentwicklung von MetLife und Allianz AG. Beide Aktien sind nach der Brexit-Entscheidung stark gefallen. Das sieht auf den ersten Blick bizarr aus. Zwar hat die Allianz ein substanzielles Geschäft in Großbritannien, aber die amerikanische MetLife macht kaum Geschäfte in Europa. Die Kursentwicklung beider Aktien macht jedoch deutlich, dass der Markt für lange Zeit weiter niedrige Zinsen erwartet. Das wird es den Portfoliomanagern schwer machen, für die Versicherungsgesellschaften ausreichende Renditen zu erwirtschaften. Neben den britischen Immobiliengesellschaften haben auch internationale Banken enorme Kursverluste erlitten. Auch hier gilt: Niedrige Zinsen schaden typischerweise den Gewinnen der Banken. Darüber hinaus birgt diese Entscheidung auch politischen Sprengstoff für unsere Gesellschaft. Negative oder sehr niedrige Zinsen erhöhen normalerweise die Vermögensungleichheit, da der Wert von Vermögensgegenständen wie zum Beispiel Immobilien oder Aktien erst einmal steigt. Das könnte den politischen Populismus weiter anheizen.

Der Brexit und seine Folgen

Besonders Deutschland sollte sich nicht über den Brexit freuen. Denn Großbritannien ist sein drittgrößter Handelspartner. Außerdem, und das ist viel wichtiger, verliert Deutschland einen wichtigen Verbündeten bei den Verhandlungen mit den südlichen EU-Staaten hinsichtlich neuer Verschuldungsquoten und gegenüber den französischen Bestrebungen, mehr staatlich zu regeln und weniger Freihandel zuzulassen.

Die Vorstellung, dass in London Finanzinstitute in die Insolvenz gehen und der Finanzplatz nach Paris, Luxemburg oder Frankfurt verlagert wird, halte ich schlicht und einfach für abwegig. Einem Londoner Banker die Provinz Luxemburg oder Frankfurt schmackhaft zu machen, dürfte äußerst schwierig werden. Paris auf der anderen Seite wird mit seinen arbeitsrechtlichen Auflagen auch nicht der Platz sein, den Londoner Banken suchen. Darüber hinaus sind alle drei Plätze lediglich anderthalb Flugstunden von London entfernt, sodass man das Geschäft sicherlich auch auf anderem Wege strukturieren kann. HSBC hat schon gesagt, dass sein Hauptsitz in London bleiben wird. Maximal 1.000 Arbeitsplätze, von immerhin 47.000 in Großbritannien, könnten nach Paris verlegt werden. Aber all dies wird erst in den anstehenden Verhandlungen über die nächsten Jahre geklärt werden.

Grundsätzlich muss sich die EU mit ihrer sehr fragmentierten Lage beschäftigen. Zur EU-28 gehören 28 Staaten, die Eurozone besteht aus 19 Staaten, dem Schengen-Abkommen sind 26 Staaten beigetreten, die Efta (europäisches Freihandelsabkommen) besteht mit vier Staaten, Eurocorps hat sechs Mitglieder und das Assoziationsabkommen mit der EU haben vier Länder unterzeichnet. Auch hier wird in den nächsten Jahren noch viel Abstimmungsbedarf bestehen.

Betrachten wir das Ganze optimistisch: Vielleicht wird sich aus der Brexit-Diskussion für die EU eine neue Vorwärtsstrategie für Europa entwickeln.

Spanien

Seit dem 20. Dezember 2015 hat Spanien keine reguläre und handlungsfähige Regierung. Und auch die Neuwahlen vom 26. Juni führten wieder zu einer Pattsituation (wenn auch wegen der Diskussion um Großbritannien kaum beachtet): Die konservative Volkspartei ging wieder als Gewinner ohne Mehrheit aus der Wahl hervor. Diese Situation – man spricht schon von einem dritten Wahlgang – kann infolge des Reformstopps zu einer erneuten Rezession in Spanien führen. Umso mehr als die derzeit hervorragend laufende Touristiksaison demnächst endet. Der Konsum könnte aus Furcht vor der ökonomischen und politischen Ungewissheit wieder fallen. In einer Umfrage bezeichneten 82 Prozent der Befragten die Wirtschaftslage als schlecht oder sehr schlecht.

Schulden

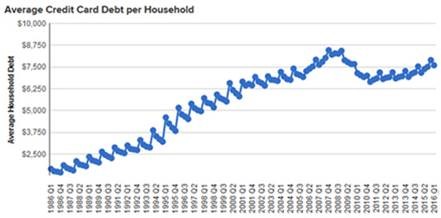

Eine Zahl haben wir alle oft genug gehört: 1 Billion. Aber können Sie sich vorstellen, was 1 Billion wirklich heißt? Brechen wir es einmal herunter: Wenn Sie 40.000 Euro im Jahr verdienen, müssten Sie 25 Jahre lang arbeiten, um 1 Million zu erwirtschaften, 25.000 Jahre, um 1 Milliarde zu verdienen, und 25 Millionen Jahre, um 1 Billion zu erreichen. Ganz im Ernst. Weshalb ist es wichtig, sich über diese Zahl Gedanken zu machen? Die Kreditkartenschulden in Amerika haben inzwischen diese Größenordnung erreicht. Und da unsere Wirtschaft hauptsächlich vom Konsum lebt, wird irgendwann ein Punkt erreicht sein, zu dem der Kauf über Kredit nicht mehr möglich ist. Die folgende Grafik zeigt deutlich, dass in der Krise im Jahr 2009 die Kreditkartenschulden zurückgingen, ebenso wie der Konsum, mit den entsprechenden Folgen. Inzwischen sind wir wieder auf dem aufsteigenden Ast

Die Verschuldung betrifft aber nicht nur die Konsumenten. Standard & Poor’s hat in diesem Monat eine Warnung veröffentlicht. Die Gesellschaft hat die Geschäftsberichte von 2.000 US-Firmen hinsichtlich ihrer Verschuldung analysiert. Zuerst die gute Nachricht: Die Gesellschaften halten 1,84 Billionen US-Dollar auf ihren Konten. Die schlechte Nachricht: Dieses Geld gehört zur mehr als der Hälfte nur 25 Gesellschaften oder 1 Prozent der Firmen, unter anderem Apple und Microsoft. Allerdings ist dies eine einseitige Betrachtung, da viele dieser 25 Firmen zwar eine großen Betrag an Bargeld halten, auf der anderen Seite der Bilanz aber entsprechende Schulden stehen. Die anderen 99 Prozent der Firmen verfügen über 900 Milliarden liquider Mittel – diesen stehen aber 6 Billionen Schulden gegenüber. Das sich daraus ergebende Liquidität-Schulden-Verhältnis beträgt 15 Prozent. Das heißt: Für fünfzehn Cent Liquidität haben die Firmen 1 US-Dollar Schulden. Das ist die niedrigste Relation der letzten 100 Jahre. Selbst während der großen Rezession in den dreißiger Jahren standen die Firmen besser da.

Dieser hohe Schuldenstand hat allerdings meist nichts mit dem Kauf von Maschinen, Ausrüstung oder etwas anderem, dass das Geschäft der Gesellschaften vergrößert hätte, zu tun, sondern die Gesellschaften haben damit Aktienrückkäufe oder Dividendenzahlungen finanziert. Akquisitionen und Aktienrückkäufe haben zwar den Gewinn der Gesellschaften pro Aktie größer gemacht (zumindest auf dem Papier), aber sie haben den Firmen keine gesündere Bilanz beschert. Das ist auch ein Grund, warum die Zentralbanken Deflation so fürchten. 1992 hatten noch 98 US-Unternehmen ein dreifaches A-Rating. Heute gibt es nur noch zwei Gesellschaften: Johnson & Johnson und Microsoft.

Aktien

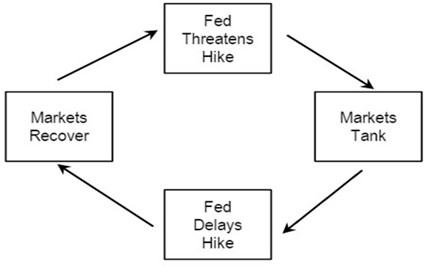

Die lahmende US-Konjunktur bereitet mir deutlich größere Sorgen als der Brexit. Denn in den USA weisen die ersten Zeichen schon auf eine Konjunkturabkühlung hin. Nach der Wahl könnte die kommende Regierung der Vereinigten Staaten ein Konjunkturprogramm auflegen, um die Volkswirtschaft zu stabilisieren. Dies würde jedoch zu einer noch höheren Staatsverschuldung führen, die die Seitwärtsbewegung der Aktienmärkte weiter befördern würde. Die Société Générale hat dieses Karussell in einem Diagramm dargestellt:

Wir können es allerdings auch so darstellen:

Es bleibt dabei: Die Aktienkurse schwanken zwischen Überbewertung auf der einen Seite und zu viel Geld, das eine Kapitalanlage sucht, auf der anderen Seite. Schwankungen werden uns in Zukunft sicher sein. Sowohl in den USA als auch in Europa werden die höheren Aktienkurse nicht durch höhere Gewinne, sondern durch höhere Kurs-Gewinn-Verhältnisse (KGV) erzielt. Das war und ist keine gesunde Entwicklung.

Die US-Aktienkurse werden hauptsächlich durch das KGV getrieben:

und auch in der Eurozone steigt das KGV ohne höhere Gewinne.

Société Générale Cross Asset Research

Wie sehr die Fantasie Kurse treiben, kann sieht man an der Bewertung von Tesla Motors. Diese Gesellschaft wird derzeit mit 620.000 US-Dollar pro im letzten Jahr produzierten Auto oder 63.000 US-Dollar für jedes Auto, das die Gesellschaft hofft, 2020 zu produzieren, bewertet. Im Gegensatz dazu wird General Motors auf Basis der Produktion des letzten Jahres mit 4.800 US-Dollar pro produziertes Auto bewertet.

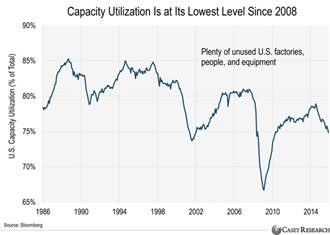

Bei der folgenden Kapazitätsauslastung sind weder Investitionen in Ausrüstungsgüter noch Preiserhöhungen zu erwarten. Damit wird sich auch der Wettbewerb unter den Firmen weiter verstärken und die Gewinne der Unternehmen auch in den kommenden Jahren unter Druck setzen.

Festverzinsliche Wertpapiere

Festverzinsliche Wertpapiere

Am Freitag, dem 1. Juli 2016, hat die Schweiz einen neuen Rekord aufgestellt: Die Rendite der 50-jährigen Staatsanleihe (CH0224397007, fällig 2064) fiel unter null, auf –0,044 Prozent. Die Anleihe mit einem Coupon von 2 Prozent wird zu einem Preis von 199,1 Prozent des Nominalwerts gehandelt. Jetzt weisen alle Schweizer Staatsanleihen eine negative Rendite aus. Damit ist die Schweiz das erste Land in der Geschichte dessen gesamte Anleihen negativ rentieren. Nach der Brexit-Entscheidung fiel die Rendite der zehnjährigen britischen Staatsanleihe von 1,37 auf 0,78 Prozent. Der Markt reagierte damit auf eine Rede des Gouverneurs der Bank of England, Mark Carney, der befürchtet, dass sich die Konjunktur in England deutlich abschwächen wird. Er hat eine weitere Lockerung der britischen Geldpolitik in Aussicht gestellt hat. So etwas nennt man Öl ins Feuer gießen. Zählten Staatsanleihen bisher zu den „sichersten“ Anlagen, so ändert sich das angesichts von Minuszinsen und internationaler Verschuldung drastisch. Bis das aktuelle Finanzsystem kollabiert, kann es allerdings lange dauern. Ein Vorzeichen ist die bereits stattfindende Flucht aus der Welt der nominalen Währungen und der Preisentwicklung für Kunstgegenstände, Immobilien und Aktien.

Gold

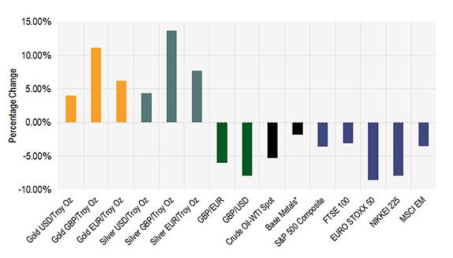

Gold und Goldminenaktien haben sich in den letzten Wochen als Krisensicherung bewährt. Auch haben fallende reale Zinsen den Goldpreis gestützt. Ich gehe davon aus, dass diese Tendenz auch im zweiten Halbjahr anhalten wird. Zudem haben die ständigen Interventionen der Notenbanken, entgegen ihrer Absicht, eine gewisse Grundangst ins Finanzsystem gebracht. Gold, das im Prinzip zu nichts taugt, ist in Zeiten der Angst „Geld“. Für Gold spricht, dass es haltbar ist, es geteilt und transportiert werden kann – und das es in der ganzen Welt anerkannt wird. Der Tag nach der Brexit-Entscheidung hat gezeigt, was Gold und Silber wert sind.

LBMA, Thomson Reuters

Das Management der Edelmetallfirmen hat in den letzten Quartalen nochmals sehr stark an den Stellschrauben Produktionsoptimierung und Kostensenkung gedreht. Neue Projekte werden im Gegensatz zu früher noch unter sehr konservativen Rentabilitätsvorgaben in Angriff genommen. Sparen ist nach wie vor das große Thema. Mit einem steigenden Goldpreis könnten jedoch auch die Ausgaben für Projekte wieder anziehen. Denn die Industrie muss investieren, damit die Goldproduktion nicht über kurz oder lang versiegt. Da die Firmen jedoch aus der Vergangenheit gelernt haben, dürfte es für eine Weile weiter steigende Cashflows geben. Das zeigt sich am Beispiel der Firma Barrick Gold. Sie wurde 2015 noch als Problemfall gesehen. Im letzten Jahr hat sie ihre Schulden jedoch um 3 Milliarden US-Dollar reduziert und sie wird sie auch in diesem Jahr um weitere 2 Milliarden US-Dollar abbauen. Danach dürfte die Verschuldung der Firma nicht mehr problematisch sein.

Unser Ziel ist es nach wie vor, mit der Anlage in Goldminenaktien langfristig an ihrem Aufwärtspotenzial teilzuhaben und Rückschläge an den Aktienmärkten abzufedern. Daher wird der Fonds weiterhin in Goldminenaktien engagiert bleiben.

Portfoliostrategie

Die Absicherung der Aktienpositionen, der Dollarbestand und die Goldminenaktien haben sich in der Krise bewährt. Im Rahmen der deutlichen Aktienkursrückgänge kurz nach der Brexit-Entscheidung hat das Management beschlossen, die Aktienquote innerhalb des Fonds Alltrust 50 wieder auf 50 Prozent zu erhöhen.

In diesem Zusammenhang wurde auch die britische Immobilienaktie Derwent London PLC gekauft. Die Gesellschaft gehört zu den großen Londoner Immobiliengesellschaften und verfügt insgesamt über Immobilien im Werte von ca. 5 Milliarden Pfund, hauptsächlich in London. Sie hat eine solide Bilanz und weist gute Erträge aus. Am Freitag nach der Entscheidung fiel die Aktie beinahe senkrecht um 25 Prozent. Ebenso wurde aus Eurosicht das Pfund um rund 10 Prozent billiger. Wie bereits oben erwähnt, glaube ich nicht, dass die Londoner Büros in nächster Zeit leer stehen werden. In meinen Augen war dies eine hervorragende Gelegenheit, antizyklisch einen Londoner Immobilienwert zu kaufen. Das Portfoliomanagement des Alltrust 50 hat diese Idee umgesetzt.

Als Berater des Fonds erwarte ich zwar eine kurzfristige Erholung der Märkte. Angesichts der auf den vorigen Seiten geschilderten Faktoren, der allgemeinen wirtschaftlichen Situation und auch der bevorstehenden Wahlen in den USA bleibe ich aber weiter vorsichtig.

Ich freue mich auf einen regen Austausch mit Ihnen.

Mit freundlichen Grüßen

Ottmar Beck

Höh-Rohnenweg 31

CH-8832 Wilen

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belagen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Alltrust 50 per 30.06.2016: 121,37 €

Wertentwicklung 2016:

Alltrust 50: 12,18 %

Vergleich (50 % europäische Aktien/50 % europäische Obligationen): –2,25 %

Vergleich (25 % europäische Aktien/25 % Rohstoffaktien/50 % europäische Obligationen): 8,26 %