Allgemeiner Marktkommentar und Anlagestrategie Nr. 1

Monatlicher Beitrag von Herrn Ottmae Beck, Vermögensverwalter/Schweiz

Wilen, den 12. Januar 2020

Sehr geehrte Damen und Herren,

zuerst einmal: ein gutes neues Jahr!

Die Bücher für das Jahr 2019 sind geschlossen. Und eines steht schon jetzt fest: Es war kein langweiliges Jahr. Die Preise stiegen 2019 durchweg in allen Anlageklassen, wobei Aktien weit vorn liegen. Der DAX stieg um 25 Prozent, der SMI um 27 Prozent, der S&P 500 um 29 Prozent (der höchste Zuwachs seit 2013). Die beste Teilkomponente war der Technologiesektor. Der S&P North American Technology Sector stieg letztes Jahr um 41,3 Prozent. Besonders zwei Werte sind zu nennen: Apple (+85 Prozent, Marktkapitalisierung: 1,3 Billionen US-Dollar) und Microsoft (+55 Prozent, Marktkapitalisierung: 1,2 Billionen US-Dollar). Auch festverzinsliche Werte legten zu und Gold hatte mit einem Anstieg von 18 Prozent, in US-Dollar gerechnet, das beste Jahr seit 2010. Obwohl Rohöl um 35 Prozent stieg, das beste Jahr seit 2016, hat sich das nicht in den Preisen der Energieaktien niedergeschlagen, aber darauf komme ich später.

Der längste Haussemarkt in der Geschichte (er ist jetzt im elften Jahr) hat die Euphorie der Marktteilnehmer weiter verstärkt. Ein großer Teil der Gewinne ist jedoch auf die gestiegene Geldmenge zurückzuführen und das hat –zumindest bisher – noch nie ein positives Endergebnis ergeben. Auch in Venezuela wurde im letzten Jahr eine Menge Geld gedruckt und der Aktienmarkt stieg um 5.446 Prozent. Aber die meisten Venezolaner verstehen, dass sie vom Reichtum weiter denn je entfernt sind und dass ihre Wirtschaft kollabiert.

Mir ist schleierhaft, warum der Aktienmarkt immer höher klettert, während die Gewinne weit dahinter zurückbleiben und sowohl die weltweite Industrieproduktion als auch das Handelsvolumen zurückgehen. Ein Beispiel: Philly Semiconductor Index (SOX), der im letzten Jahr um 60 Prozent stieg, obwohl die Umsätze der Halbleiterindustrie um beinahe 10 Prozent fielen, der größte Rückgang in dieser Dekade. Ein anderes Beispiel: Wie kann die Apple-Aktie (Kurs- Gewinn-Verhältnis 24,7) um 85 Prozent steigen, wenn Umsatz, Betriebsergebnis und Nettoergebnis in den letzten zwölf Monaten fielen? Dafür können nur das Geld drucken der Zentralbanken, Momentum- Investments und die Anlage in passive (ETF-)Anlagen, die sich hauptsächlich auf die großen Werte konzentrieren, verantwortlich sein.

Mario Draghi betonte in seiner letzten Rede, dass fiskalpolitisch stimuliert werden müsse, wenn die monetäre Stimulierung bzw. noch tiefere Zinsen nicht mehr funktioniere. Es sei notwendig, Schulden zu machen, sonst würde vieles schiefgehen. Was letztendlich heißt: Ohne Doping geht nichts mehr. Wir haben inzwischen den Rubikon überschritten und damit das Ganze nicht zusammenbricht, muss in Zukunft wahr- scheinlich permanent stimuliert werden – so wie in Japan, wo seit 20 Jahren die Stimulierung der Wirtschaft zu hohen Defiziten geführt hat.

Pünktlich zum Jahresbeginn hat die Entscheidung der chinesischen Notenbank am Neujahrstag über eine Liquiditätsspritze von rund 115 Milliarden US-Dollar die Aktienmärkte erneut beflügelt. Das war allerdings genauso kurzlebig wie das Silvesterfeuerwerk, da schon kurz darauf die politische Situation zwischen dem Iran und den USA für rückläufige Kurse sorgte.

Festverzinsliche Wertpapiere

Die Zinsen bleiben für immer tief. Mit der jetzigen Verschuldung von Staaten und Unternehmen ist ein Zinsniveau wie vor zehn Jahren mit 4 bis 5 Prozent undenkbar. Im derzeitigen Negativzinsumfeld festverzinsliche Wertpapiere zu kaufen ist schwierig, wenn

man eine Anleihe nicht nur kauft, weil man befürchtet, dass der Zins noch negativer werden kann, und gleichzeitig hofft, dass der Kurs steigt. Denn das ist schlimmer als mit Aktien unbekannter Miniwerte zu spekulieren.

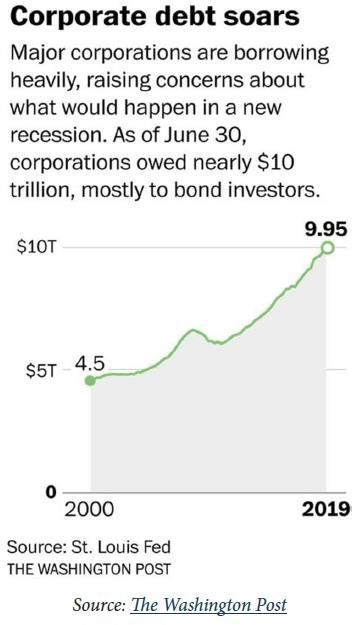

Ein potenzieller Krisenherd, der bisher wenig beachtet wurde, aber immer noch vorhanden ist, ist der Markt für hochverzinsliche Unternehmensanleihen. Die Unternehmen haben auch im vergangenen Jahr jede Menge Anleihen emittiert. Das Ganze wäre vielleicht nicht beunruhigend, wenn diese Gelder in Investitionen oder in die Geschäftserweiterung geflossen wären. Es ging aber vor allem um die Finanzierung von Rückkäufen, die zwar die Aktienkurse stützen, aber das Unternehmen nicht wertvoller machen. Auch 2019 veränderte sich die Kapitalstruktur dahingehend, dass Eigenkapital zugunsten von Fremdkapital reduziert wurde. Das hat vor allem den Besitzern von Op- tionen genutzt. Da diese oft vom Management gehalten werden, geht diese Art der Finanzierung zulasten der Aktionäre.

Auch die Qualität der emittierten festverzinslichen Wertpapiere ist gefallen. Mit BBB bewertete Wertpapiere machen jetzt mehr als 50 Prozent der Investment-Grade-Anleihen aus. Da auch der Zinsunterschied zu den staatlichen Wertpapieren immer weiter sinkt, wird es beim ersten Anzeichen einer Rezession eine Flucht aus diesen Papieren in festverzinsliche Staatsanleihen geben. Dabei können bei den Unternehmensanleihen durchaus Verluste von weit über 30 Prozent, wie schon in der Vergangenheit, entstehen. Denn wie immer, wenn alle versuchen, zur gleichen Zeit durch dieselbe Tür zu rennen, wird es auf der anderen Seite niemanden geben, der diese Anleihen kauft. Allerdings wird dies der Tiefpunkt des Markts und eine hervorragende Kaufgelegenheit sein. Geduld ist also gefragt, denken Sie an 2008.

Aktien

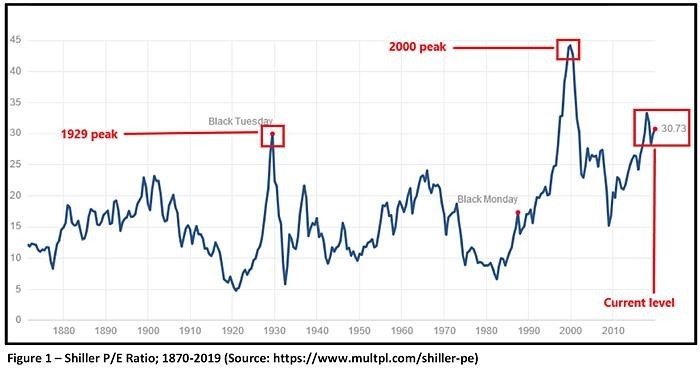

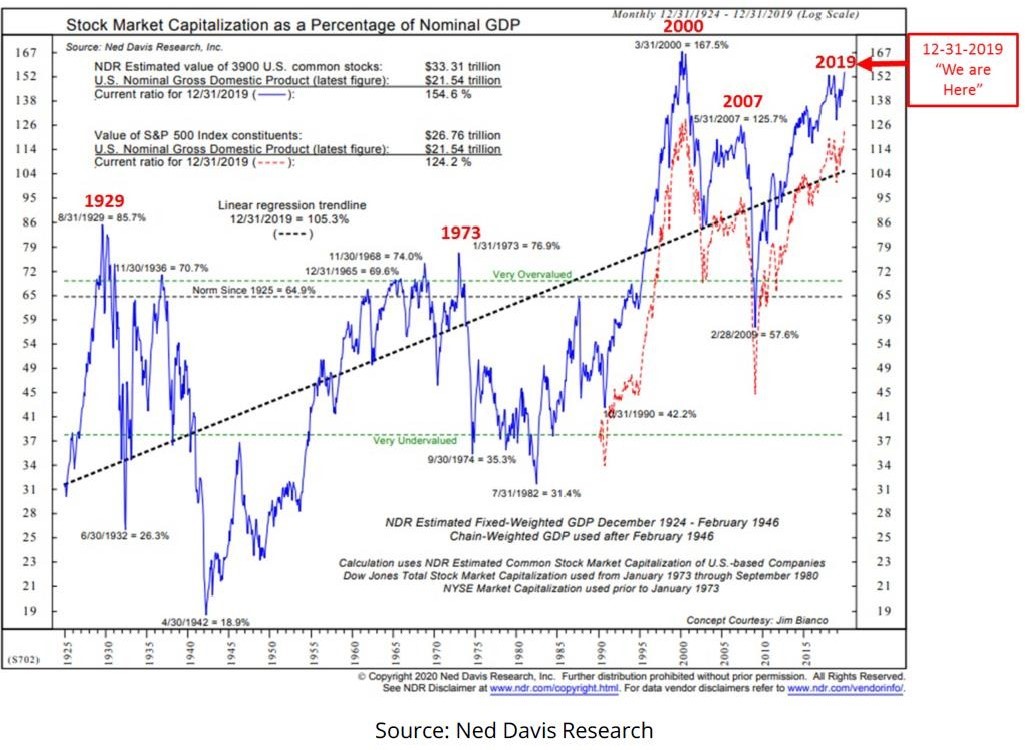

Es bleibt auch 2020 dabei: Der Aktienmarkt ist überbewertet. Ich habe zwar nicht die Fähigkeit, vorauszusagen, wann sich die Dinge ändern, aber ich weiß mit Sicherheit, dass die Dinge sich ändern werden und die jetzige Lage nicht für immer Bestand haben wird. Der folgende Chart zeigt die Shiller P/E-Ratio. Der amerikanische Aktienmarkt war nur zweimal in seiner Geschichte, 1929 und 2000, noch stärker überbewertet als zurzeit. Nach 1929 verlor der Dow Jones Industrial ca. 89 Prozent seines Werts und 2000 verlor der NASDAQ 100 63 Prozent seines Werts.

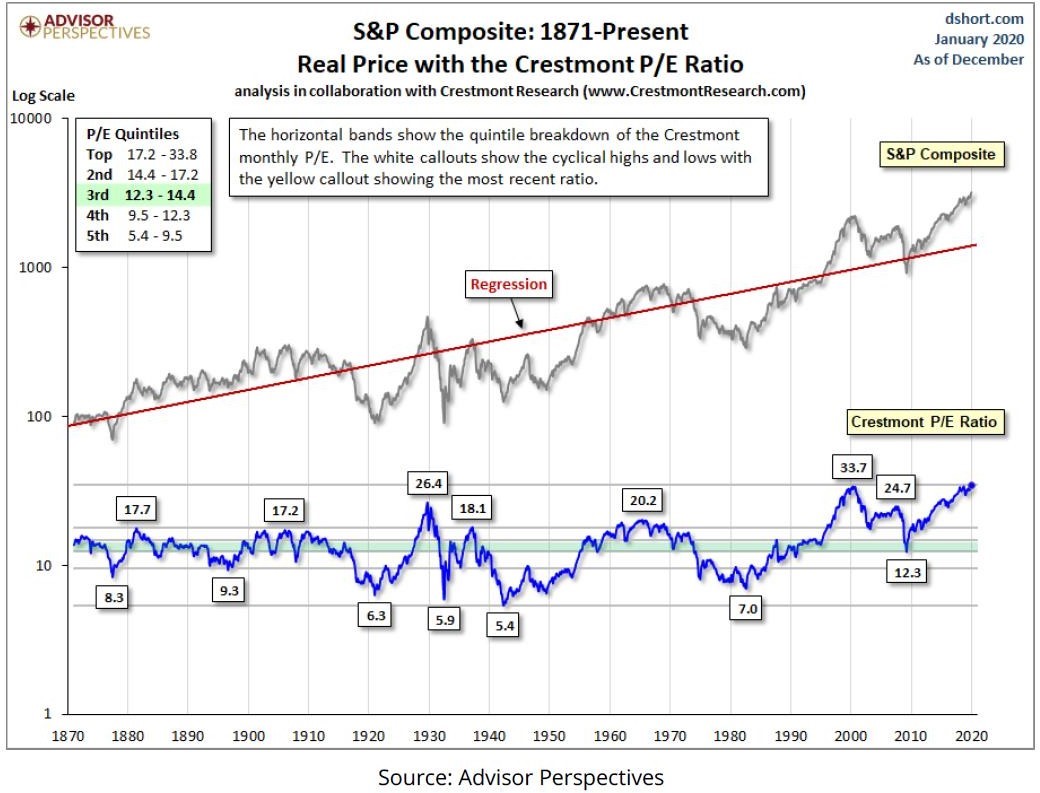

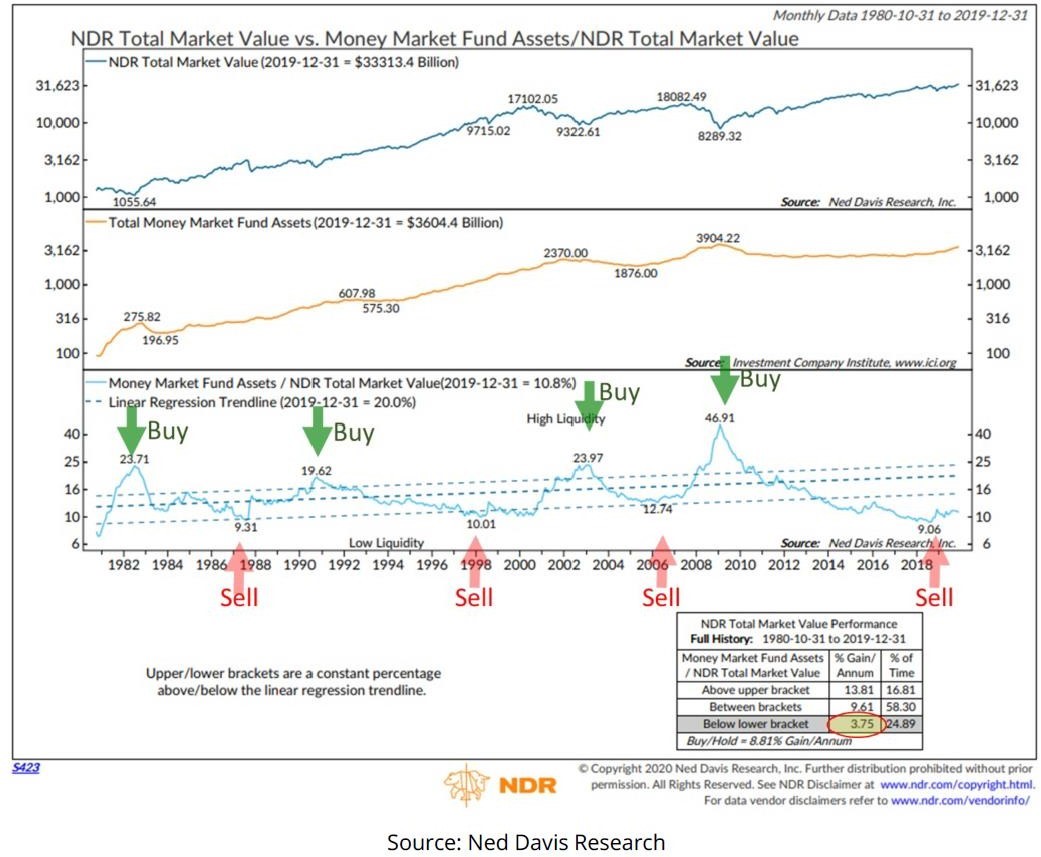

Und wie zu jedem Jahresende ein paar weitere Charts zur Einschätzung der Aktienmärkte 2020:

Für Europa wird es in diesem Jahr und in Zukunft wichtig sein, das Verhältnis China/Amerika zu beobachten. Irgendwann könnte die USA von den Europäern nämlich verlangen, sich entweder für China oder für die USA zu entscheiden. In diesem Fall könnten vor allem für Deutschland große Probleme für das Wirtschaftswachstum auftreten.

Die Lerbacher Runde, ein Kompetenzkreis aus 40 Bankiers, Family Officern und Vermögensverwaltern, erwartet für 2020 einen moderaten Anstieg der Unternehmensgewinne bei den Firmen des DAX und des S&P 500 von jeweils 6 Prozent. Damit ist die Runde deutlich vorsichtiger als die meisten Analysten weltweit, die bei DAX-Firmen von einem Plus von 14 und beim S&P 500 von 10 Prozent ausgehen.

Die für Deutschland wichtige Automobilbranche reduziert seit einiger Zeit allerdings ihre Absatzprognosen. So hat Conti, der zweitgrößte Zulieferer der Welt, für 2024 die Prognosen im ersten Schritt auf weltweit 115 Millionen verkaufte Neuwagen gesenkt. Inzwischen, so wird intern berichtet, liegen die Prognosen noch bei 90 Millionen – ein Minus von gut 20 Prozent. Und auch diese Nachricht ist ernüchternd: Eine Untersuchung der Wirtschaftsprüfungsgesellschaft EY kommt zu dem Ergebnis, dass mehr als die Hälfte der 100 umsatzstärksten börsennotierten Unternehmen in Deutschland in den ersten neun Monaten 2019 einen niedrigeren Gewinn als im Vergleich zum Vorjahres- zeitraum hinnehmen musste. Addiert man sämtliche Gewinne vor Zinsen und Steuern der 100 Unternehmen in den ersten drei Quartalen des Jahres 2019 zusammen, kommt man auf gut 81 Milliarden Euro. Im Jahr zuvor waren es noch 100 Milliarden Euro. Die Gewinne sind also um 19 Prozent geschrumpft und auch das letzte Quartal 2019 dürfte daran nichts geändert haben. Hierbei hat es besonders die Chemie- und Autoindustrie getroffen. Ob 2020 eine Änderung eintritt, dürfte erst im zweiten Halbjahr zu erkennen sein. Enttäuschte Gewinnerwartungen, die sich auch auf die Aktienkurse niederschlagen, sind meines Erachtens vorprogrammiert.

Tolle Ergebnisse in einem Jahr können auch täuschen. Obwohl der Schweizer SMI eine fulminante Wertsteigerung von 27 Prozent in den letzten zwölf Monaten hingelegt hat, ist der Anstieg bei der Betrachtung eines längeren Zeitabschnitts nicht so gut. Legt man beispielsweise einen Zeitraum von fünf Jahren zugrunde, seit Ende 2014, geht es nur noch um rund 17 Prozent Kursanstieg. Schuld daran sind die schwache Performance von Mitte 2015 bis Ende 2016 sowie das Verlustjahr 2018.

Schwellenländer

Zwei Jahrzehnte lang hat China die Weltwirtschaft angekurbelt und Unternehmen aus den Industrieländern große Absatzchancen eröffnet. Neben der Auseinandersetzung mit den USA wird das Land nun selbst zu einem Problemfall. Der Außenhandel geht zurück, der Konsum schwächelt, der Produktionsstandort hat sich drastisch verteuert und viele Konzerne kämpfen mit Überkapazitäten. Demnächst wird auch die 1- Kind-Politik der vergangenen Jahrzehnte den Arbeitsmarkt belasten und dafür sorgen, dass die chinesische Bevölkerung schnell überaltert. Der Vertrag zwischen der kommunistischen Partei und dem Volk – die Partei sorgt für Wohlstand und das Volk hält Ruhe – steht auf dem Prüfstand.

Osteuropa ist mit einem durchschnittlichen Kurs- Gewinn-Verhältnis von unter 7 und Dividendenrenditen von über 5 Prozent eine der günstigsten Anlageregionen. Wegen des Konflikts mit China ist Russland für die USA nicht mehr von überragendem Interesse, gleichzeitig bieten sich hier aber interessante Investitionsmöglichkeiten. So ist die Verschuldung Russlands gering und die Devisenreserven sind hoch. Und im Falle einer Wirtschaftskrise empfiehlt sich das Land mit seinem Gasreichtum. Auch wenn das politische System kritisch zu bewerten ist, sollte man Russland daher nicht aus den Augen verlieren.

Rohstoffwerte

Trotz der großen Wertsteigerung bei Goldminenaktien (über 35 Prozent) blieb das Interesse 2019 an ihnen relativ gering. Einer der größten ETFs, der VanEck Vectors Gold Miners ETF, hielt zu Beginn des Jahres 2019 noch 501,9 Millionen Anteile, am Ende des Jahres waren es gerade noch 441 Millionen. Ein Rückgang von 12 Prozent. Aufgrund der laufenden Schaffung von neuem Geld durch die Zentralbanken kann es – ähnlich wie in den 1970er Jahren – zu einer Remonetisierung von Gold kommen. 1971 erlebte das internationale Währungssystem das letzte Mal einen Paradigmenwechsel. Damals stieg der Goldpreis in Dollar bis 1980 um über 2.300 Prozent: von 35 US-Dollar pro Unze auf 850 US-Dollar. Noch besser schnitten damals Goldminen ab.

Agnico Eagle ist eine der am besten geführten Goldminengesellschaften. Ich schätze vor allem, dass die Minen der Gesellschaft in relativ sicheren geografischen Gebieten liegen. Die beiden neuen Minen Meliadine und Nunavut von Agnico in Kanada sollen 2020 ihre volle Produktion aufnehmen. Daher hat die Gesellschaft schon angekündigt, ihre Dividende weiter zu erhöhen.

Für Newmont Mining, der größten Goldminengesellschaft der Welt und der einzigen Goldminengesellschaft im S&P 500, dürften 2020 wieder bessere Zeiten anbrechen. Die Gesellschaft ist dabei, ihre durch Zukäufe und Fusionen erhaltenen aber unerwünschten Vermögenswerte zu verkaufen. Inzwischen hat sie durch die Verkäufe ca. 1,5 Milliarden US-Dollar an Einnahmen erzielt. Der Vorstand hat daher beschlossen, für ca. 1 Milliarde US-Dollar Aktien der Gesellschaft am Markt zurückzukaufen. Darüber hinaus bietet Newmont derzeit eine Dividendenrendite von 1,3 Prozent. Allerdings hatte die Gesellschaft im dritten Quartal 2019 die Goldproduktionsprognose für das Jahr 2019 um 200.000 Unzen gekürzt. Das lag hauptsächlich an der Blockade der Peñasquito-Mine durch die einheimische Bevölkerung. Inzwischen hat Newmont einen dreißigjährigen Vertrag über die Nutzung des örtlichen Wasservorkommens mit der Nachbargemeinde abgeschlossen. Darüber hinaus will die Gesellschaft bis 2024 deutliche Kostenersparnisse erzielen. Bereits bis 2021 sollen 500 Millionen US- Dollar pro Jahr eingespart werden.

Während meines Aufenthalts in Chile über Weihnachten habe ich von potenziellen neuen Steuern für Bergbaugesellschaften gehört. Die Regierung will neue Steuereinnahmen kreieren, um die jüngsten gewaltsamen sozialen Unruhen im Land zu befrieden. Das wird einige Bergbaugesellschaften treffen.

Auch am Jahresende 2019 weisen viele Energieaktien wieder eine schlechte Wertentwicklung aus. Aber das Thema Erdöl dürfte noch nicht abgeschrieben sein.

Exxon Mobil (XOM, 5 Prozent Dividendenrendite), Chevron (CVX, 4 Prozent Dividendenrendite), Schlumberger (SLB, 5 Prozent Dividendenrendite) und nicht zuletzt Royal Dutch Shell (RDS, 6,3 Prozent Dividendenrendite) sollten eine solide Basis für die Zukunft bieten.

Portfoliostrategie

Die Entwicklung im letzten Jahr ist eine liquiditätsgetriebene Hausse. Der Leitwolf unter den Notenbanken, die US-Notenbank Fed, hat in der Zinspolitik 2019 eine 180-Grad-Wende vollzogen und die meisten Notenbanken sind ihr gefolgt.

Die US-Wahlen im November 2020 werden bei der Entwicklung der Börsenkurse 2020 eine entscheiden- de Rolle spielen: Präsident Trump wird alles tun, was in seiner Macht steht, damit die Märkte eine gute Performance abliefern. Denn dies dürfte entscheidend für seine Wiederwahl sein. Hierbei sind insbesondere vier Bundesstaaten wesentlich: Michigan, Wisconsin, Pennsylvania und Florida. Denn letztendlich werden die Präsidentschaftswahlen in ihnen entschieden, alle anderen 46 Staaten gehören entweder zum Erbhof der Republikaner oder der Demokraten, während die vier genannten Staaten sozusagen Wechselwähler sind. 2016 errang Trump in ihnen einen Vorsprung von 120.000 bis 200.000 Stimmen. Das ist nicht besonders viel. Trump wird daher alles tun, damit seine Politik vor allem in diesen Staaten ankommt.

Haben Sie bereits einen Plan für 2020? Noch nicht? Hier ist ein einfacher Plan für alle, abhängig von der Marktlage:

Markthochpunkte: Hohe Selbstzufriedenheit, gute Nachrichten und trotzdem große Divergenzen

Ihr Plan: Stärker defensiv anlegen, weniger aggressiv anlegen

Markttiefpunkte: Panik, hohe Volatilität und hohe Vermögenskorrelationen

Ihr Plan: Stärker aggressiv anlegen, weniger defensiv anlegen

Natürlich kann es sein, dass die Kurse noch eine Weile weiter steigen, so wie es die meisten Analysten voraussagen. Da sich Aktienpreise aber nicht auf Dauer von den Fundamentaldaten abkoppeln können, ist es unwahrscheinlich, dass es nicht zu einer mean reversion kommt und die Bewertungen in fünf Jahren noch auf diesem hohen Niveau notieren. Die Vergangenheit gibt jedenfalls wenig Anlass zur Beruhigung: Auf solche Bewertungshöhen folgte immer ein Crash. Eine langsame Korrektur gab es jedenfalls bisher noch nie. Deswegen sollten sich Investoren defensiv positionieren, um dann – sollte es tatsächlich zu einem Crash kommen – ihre Positionen zu erheblich besseren Kursen wieder aufzubauen. In diesem Sinne: ein ertragreiches Jahr!

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Dez | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. 18 | 8,59 | Montag 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 54,57 | 18,57 | 51,58% | ||||

| Shire PLC | 35,52 | Montag 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag 9.April 18 | 8,00 | Montag 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni 18 | 82,32 | Montag 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag 14.Aug. 18 | 33,68 | 54,57 | 20,89 | 62,02% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 3. Dez. 18 | 66,99 | Mittwoch 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch 6. März 19 | 29,06 | Mittwoch 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch 17. April 19 | 30,26 | 38,36 | 8,11 | 26,79% | |||

| Hornbach Holding AG | Limit 40,50 | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 11,67% | |||||||

Mit freundlichen Grüßen

Ottmar Beck

Dax: 25,19% – Euro Stoxx 50 P: 28,20% – SMI: 25,27% – RexP: 1,14% – SBI: 4,47% – Gold(in US$): 20,22%

per 31.12.2019

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.