Wilen, den 3. August 2021

Diejenigen, die die Geschichte nicht studieren, sind dazu verdammt, sie zu wiederholen.

Doch diejenigen, die Geschichte studieren, sind dazu verdammt,

hilflos zuzusehen, während alle anderen sie wiederholen.

Die zwei Realitäten, die Sie nie ändern können: Erstens, dass ein höherpreisiger Vermögenswert

eine niedrigere Rendite als ein niedrigpreisiger Vermögenswert erzeugt.

Und zweitens, dass Sie Ihren Kuchen nicht zugleich aufbewahren und essen können.

Man kann ihn jetzt genießen oder in ferner Zukunft, aber nicht beides –

und der Preis, den wir dafür zahlen, dass dieser Markt immer höher steigt,

ist eine niedrigere 10-Jahres-Rendite vom Höchststand.

Jeremy Grantham, CNBC, 12. November 2020

Sehr geehrte Damen und Herren,

in den letzten Jahren war ich immer vorsichtig, was den Aktienmarkt im Allgemeinen angeht. Aus fundamentaler Sicht sind die Aktienmärkte, vor allem in den USA, extrem überbewertet. Es gibt nur wenige echte Schnäppchen und die Zahl der Aktien, die fair bewertet sind, nimmt ständig ab. Falls Sie es verpasst haben: Die kombinierte Marktkapitalisierung der S&P-500-Werte Facebook, Apple, Netflix, Google, Microsoft, Amazon und Nvidia hat zum ersten Mal die Marke von 10 Milliarden Dollar überschritten. Die Gesamtmarktkapitalisierung des S&P 500 betrug rund 32 Milliarden US-Dollar, was der Summe der Marktkapitalisierung aller 500 im Index enthaltenen Aktien entspricht.

Diese Zahlen bringen mich dazu, immer mehr über Sentiment und die Bedeutung von Erzählungen und Geschichten zu lernen. Ich ziehe jetzt auch, vielleicht zu spät, die Möglichkeit in Betracht, dass der Aktienmarkt in den nächsten Quartalen noch höher steigen könnte. Aber selbst wenn der S&P 500 in den nächsten Quartalen höher klettern könnte – jetzt mit einem Zeithorizont zwischen fünf und zehn Jahren zu investieren, ist immer noch eine schreckliche Idee und wird höchstwahrscheinlich zu Verlusten führen. Daher ist die Frage, ob wir jetzt kaufen sollten oder noch ein paar Jahre warten, eine legitime Frage.

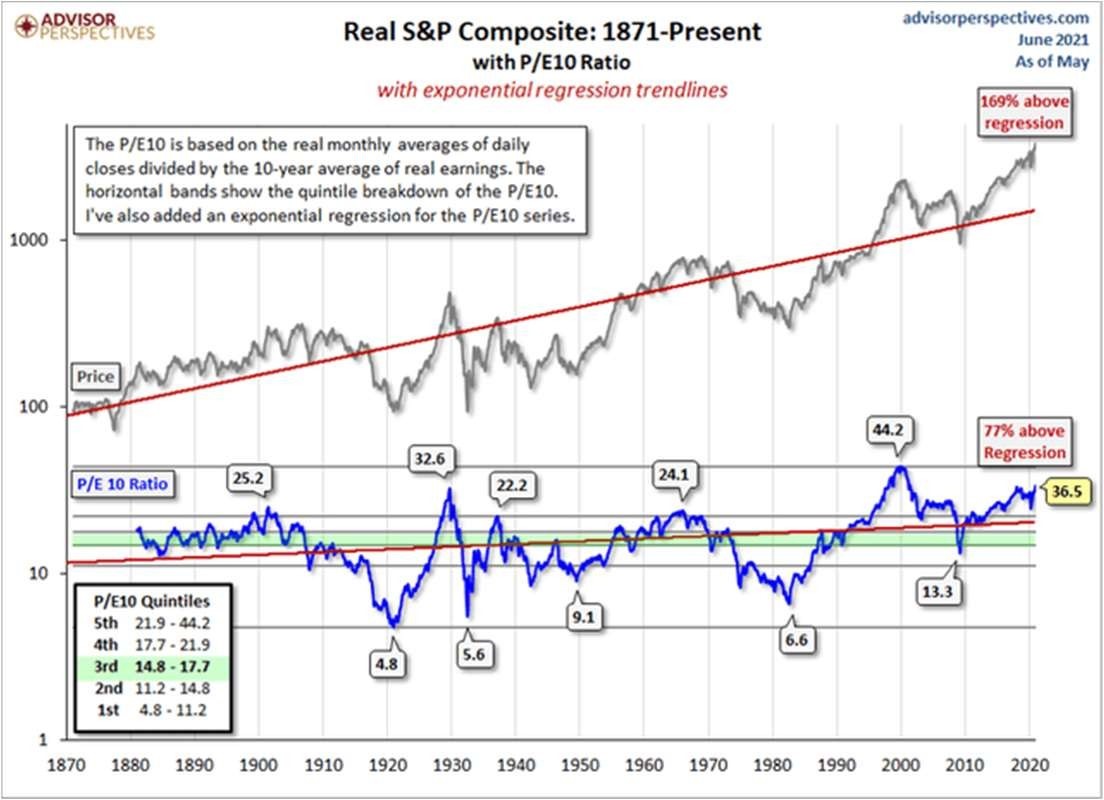

Derzeit wird der S&P 500 mit einem CAPE-Ratio (zyklisch angepasstes Kurs-Gewinn-Verhältnis) von 36,5 gehandelt, was das zweithöchste CAPE-Ratio in der Geschichte ist – nur übertroffen von der Dotcom-Blase in den Jahren 1999 und 2000. Und obwohl die Vorhersagekraft des CAPE-Ratio für die nächsten Quartale sehr begrenzt ist, sagt es viel über die Renditen der nächsten 10 oder 20 Jahre aus: Anleger werden in den nächsten 10 Jahren keine Gewinne machen und höchstwahrscheinlich Geld verlieren. In Anbetracht dieser Fakten müssen wir uns ernsthaft die Frage stellen, ob es eine gute Idee ist, jetzt langfristig zu investieren. Und darauf gibt es zwei Antworten: Ja und Nein.

Ja, denn auf lange Sicht (über mehrere Jahrzehnte) macht ein Verlust in den nächsten 10 bis 15 Jahren nicht viel aus.

Nein, denn es ist ein großer Unterschied, ob wir eine Aktie jetzt kaufen oder vielleicht später mit einem Abschlag von 50 Prozent (oder vielleicht sogar 75 oder 90 Prozent).

Und obwohl wir nicht wissen, was in den nächsten Jahren passieren wird, können wir davon ausgehen, dass wir viele Aktien zu günstigeren Preisen kaufen können, als sie uns jetzt angeboten werden. Die Geschichte lehrt uns, dass das Investieren in den nächsten 10 bis 15 Jahren nicht viel Spaß machen wird.

Festverzinsliche Wertpapiere

Christine Lagarde hat unmissverständlich klar gemacht, dass es innerhalb Europas keine Unterschiede bei den Kreditkosten geben darf. Das heißt zum Beispiel, dass Italien nicht mehr zahlen soll als die Bundesrepublik Deutschland.

Inzwischen gibt es in der Tat kaum noch Unterschiede, was mit Blick auf den viel stärkeren Wirtschaftseinbruch in Italien schon erstaunlich ist. Ich frage mich, wer da noch Eurobonds braucht.

Inzwischen hat die Europäische Zentralbank (EZB) das Pandemic Emergency Purchase Programme (PEPP) auf 1,8 Millionen Euro aufgestockt und dabei beschlossen, im Rahmen des Programms auf Ankaufsobergrenzen bei Staatsanleihen zu verzichten. Damit kann die EZB grenzenlos Anleihen einzelner Länder kaufen, um deren Zinssatz zu drücken. Ich gehe davon aus, dass die EZB auch künftig, wenn die Pandemie längst vorbei ist, an diesem Verfahren festhalten wird. Damit haben wir eine indirekte Form der Staatsfinanzierung. Ebenfalls hat sich bestätigt, dass Christine Lagarde mehr Politikerin als EZB-Chefin ist. Sie hat während der Pandemie eine informelle Schuldenunion eingeführt. Da wir keine Fiskalunion haben, steigt die Gefahr, dass es zu einer Krise kommen kann, wenn die Verschuldung in einigen Ländern völlig aus dem Ruder läuft. So hat Italien in diesem Jahrtausend noch kein einziges Jahr mit einem insgesamt positiven Haushaltssaldo abgeschlossen. Das erinnert mich an einen Satz von Hans Eichel (SPD, ehemaliger deutscher Finanzminister): »Nachhaltiges Wachstum ohne solide Staatsfinanzen geht nicht.« Wir sollten uns also klar machen, dass die Vorstellung, dass Staatsschulden zurückgezahlt werden, nicht den historischen Erfahrungen entspricht.

Aktien

Obwohl ich mittelfristig die Aktienmärkte immer noch negativ einschätze (was bedeutet, dass fast jeder, der jetzt investiert, in den nächsten fünf Jahren und wahrscheinlich sogar in den nächsten zehn Jahren Geld verlieren wird), habe ich meinen Standpunkt aufgegeben, dass ein überbewerteter Aktienmarkt allein schon Grund genug für sinkende Kurse und einen Bärenmarkt ist. Ich habe nicht erkannt, wie wichtig Psychologie ist, aber ich bin immer noch dabei zu lernen, wie wichtig Stimmungen, Erzählungen und Geschichten tatsächlich sind.

Ich habe schon mehrmals über den US-Aktienmarkt (dort gibt es die besseren Zahlen) und die US-Wirtschaft (wenn sie hustet, haben wir Keuchhusten) geschrieben und immer wieder darauf hingewiesen, dass der US-Aktienmarkt überbewertet ist. Ich kann mich nur wiederholen – aber das Bild hat sich nicht verändert.

Quelle: Advisor Perspectives

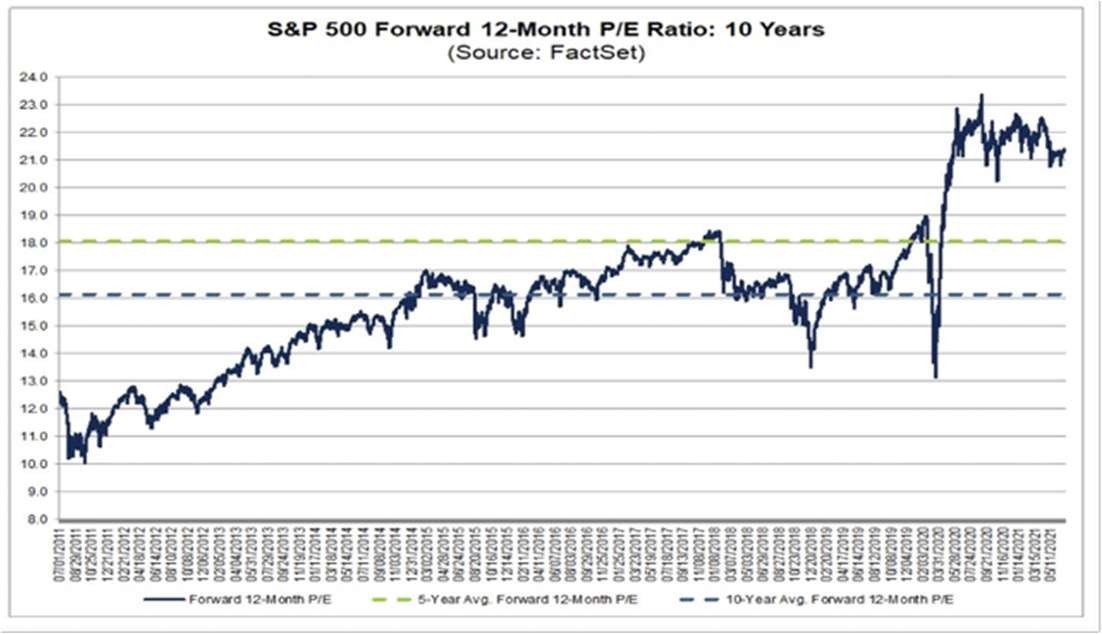

Quelle: FactSet Earnings Insights

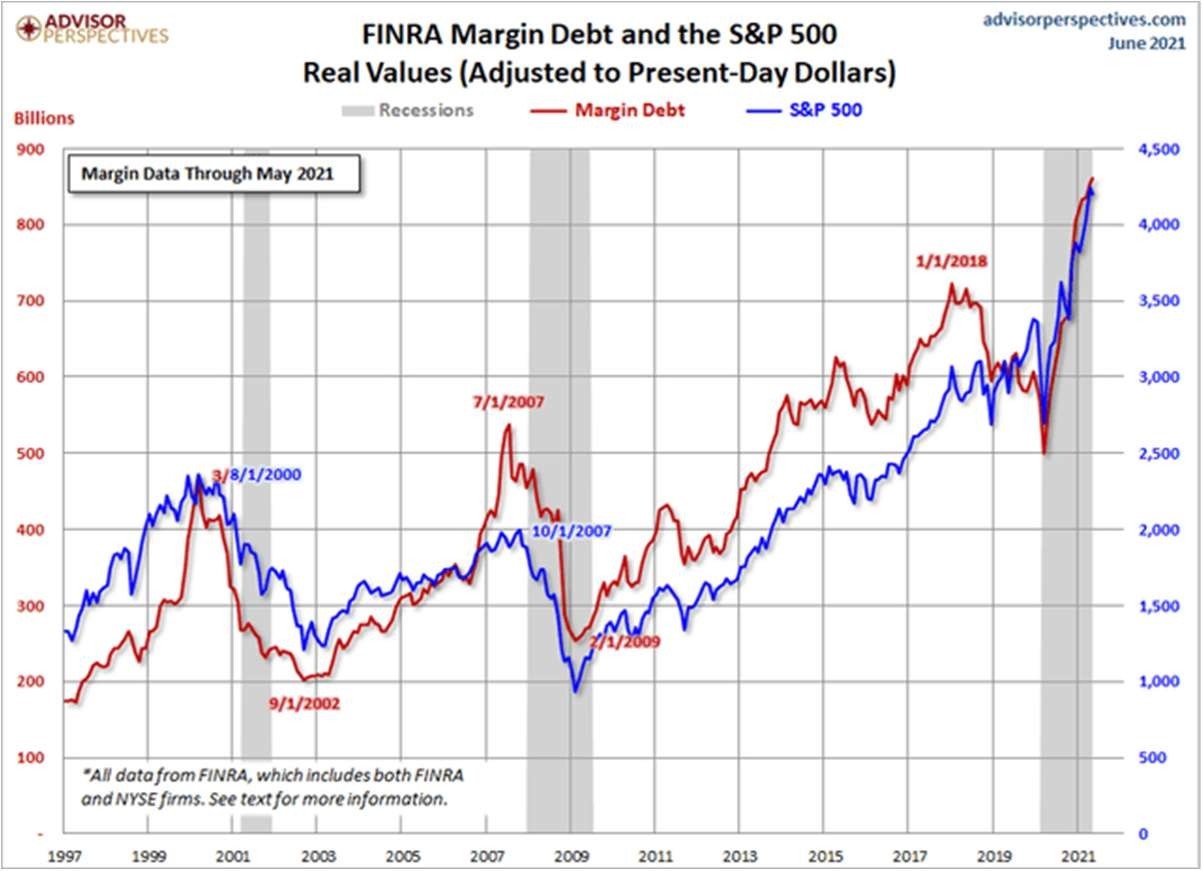

Neben der Messung des Markts durch den Vergleich von Gewinnen und Aktienkursen können wir auch die Margenverschuldung betrachten, die zum Kauf von Vermögenswerten verwendet wird. Ein Blick auf die letzten 25 Jahre (mit zwei extremen Bärenmärkten) zeigt, dass diesen Zusammenbrüchen immer ein steiler Anstieg der Margenverschuldung vorausgegangen ist. Und seit den Tiefstständen im März 2020 sind sie noch einmal stark gestiegen:

Quelle: Advisor Perspectives

Wir können auch die Margenverschuldung mit dem nominalen Bruttoinlandsprodukt (in den USA) vergleichen und erkennen, dass auch hier der höchste Stand seit den späten 1950ern erreicht ist. Und noch eins lässt sich erkennen: der starke Anstieg in den letzten Monaten, der auch für die Monate vor den letzten beiden Bärenmärkten (2000 und 2007) charakteristisch war.

Quelle: HussmanFunds

Das sind alles Zahlen, die wir messen können. Wenn wir über Aktienmärkte, die Wirtschaft oder Unternehmen sprechen, neige ich in der Regel dazu, mich mit Aspekten zu beschäftigen, die ich quantifizieren kann. Ich schaue auf den Gewinn pro Aktie und den Umsatz, ich schaue auf die Gewinnspannen, ich schaue auf den Schuldenstand. Und diese Aspekte sprechen eine klare Sprache: Der Markt ist überbewertet und wir sollten sehr vorsichtig sein.

Allerdings wäre aus fundamentaler Sicht ein Absturz bereits 2019 oder 2020 gerechtfertigt gewesen. Die Annahme, dass eine Überbewertung – gemessen am CAPE-Ratio, dem Kurs-Gewinn-Verhältnis oder dem Verhältnis von Marktkapitalisierung zu Bruttoinlandsprodukt (BIP) – ausreicht, um eine Korrektur oder eine Baisse herbeizuführen, würde voraussetzen, dass die Marktteilnehmer rational handeln. Wie wir wissen, tun sie das nicht. Langfristig werden die Fundamentaldaten bestimmen, wohin sich der Markt bewegt, aber kurzfristig werden Geschichten und Erzählungen (und die daraus resultierenden Überzeugungen) die Richtung des Markts bestimmen. Kennen Sie das be- rühmte Zitat von Benjamin Graham, das besagt, dass der Markt auf kurze Sicht eine Wahlmaschine, auf lange Sicht aber eine Waage sei?

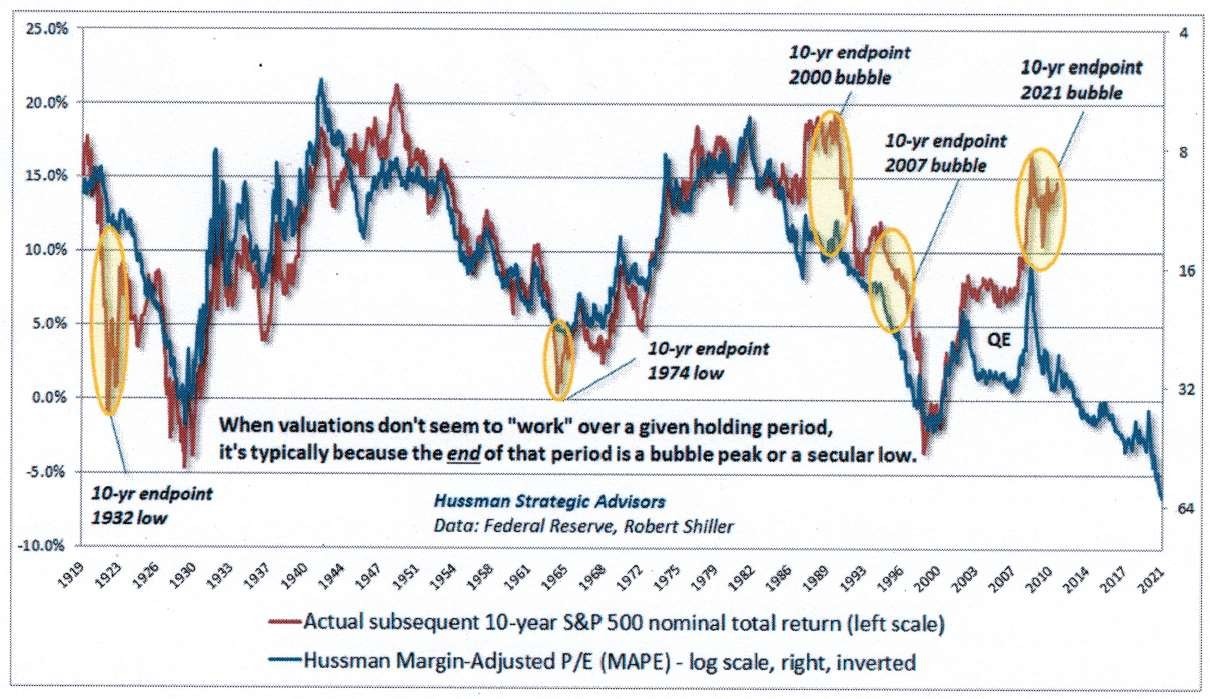

Dr. John. P. Hussman, der mit seinen Analysen vor den beiden letzten großen Krisen der Aktienmärkte (1999/2000 und 2008/2009) warnte, sagt heute:

»Vergleicht man die tatsächlichen 10-Jahres-Gesamtrenditen des S&P 500 mit den implizierten Gesamtrenditen unserer zuverlässigsten Bewertungsmaßstäbe, so zeigen sich mehrere ›Fehler‹, bei denen die tatsächlichen Renditen in den nächsten 10 Jahren entweder deutlich über oder unter den Erwartungen lagen. Zu den größten Fehlern gehören, geordnet nach ihrer Größe, folgende: 1922 (unter den Erwartungen), 2011 (dar- über), 1990 (darüber), 1964 (darunter) und 1997 (darüber).

Was ist so besonders an diesen 10-Jahres-Zeiträumen? Ganz einfach. Addieren Sie einfach 10 Jahre. Der ›Fehler‹ von 1922 entspricht dem 10-Jahres-Zeitraum, der mit dem Tiefpunkt der Depression von 1932 endet. Der ›Fehler‹ von 2011 entspricht dem aktuellen Marktextrem. Der ›Fehler‹ von 1990 entspricht dem Höhepunkt der Technologieblase im Jahr 2000. Der ›Fehler‹ von 1964 entspricht dem säkularen Bewertungs- tief von 1974 und der ›Fehler‹ von 1997 entspricht dem Höchststand der Hypothekenblase von 2007, der der globalen Finanzkrise vorausging.

Wenn Sie also eine Periode beobachten, in der die Bewertungen nicht in signifikanter Weise ›funktioniert‹ haben, sollten Sie entweder sehr besorgt oder sehr begeistert sein, denn das bedeutet höchstwahrscheinlich, dass sich die Marktbewertungen entweder auf einem Blasenhoch oder einem säkularen Tiefpunkt befinden.«

Die nachstehende Grafik veranschaulicht dies, wobei das margenbereinigte Kurs-Gewinn-Verhältnis als Bewertungsmaßstab verwendet wird.

Quelle: HussmanFunds

Die Warnzeichen, aber kein Timing-Signal

Wenn die Absatzpreise den Kosten hinterherlaufen, drückt das die Gewinne

Frosta will wegen steigender Materialkosten die Preise erhöhen. Fisch, Öle, Weizen, Verpackung, Energie sowie Transport würden deutlich teurer, teilte der Bremerhavener Tiefkühlkosthersteller bei der Vorlage des Halbjahresberichts mit. Nur mit Effizienzsteigerungen lasse sich dies nicht ausgleichen. Deshalb würden die Preise für Handelskun- den »zum nächstmöglichen Termin« erhöht, sagte Vorstand Maik Busse den Angaben nach.

Auf gute Nachrichten erfolgt ein Rückgang der Kurse

Der 27. Juli 2021 war ein sehr interessanter Tag, an dem sich das Muster des Ausverkaufs von Technologieunternehmen, nachdem sie bessere als die vorab geschätzten Gewinne verkündet hatten, fortsetzte. Tesla –16 Punkte, Logitech –13 Punkte (–11 Prozent) und Sensata –2,5 Prozent – alle haben niedriger notiert. Könnten alle guten Nachrichten eingebaut sein und in Zukunft nur schlechte Nachrichten erwartet werden?

Das wird die Preise treiben und die Margen drücken

American Airlines teilte am Montag mit, dass aufgrund von verspäteten Treibstofflieferung auf einigen kleinen und mittelgroßen Flughäfen bei bestimmten Flügen Zwischenstopps eingelegt werden müssen. Die Piloten wurden aufgefordert, wenn möglich Treibstoff zu sparen. American Airlines betonte, dass die Verspätungen, die auch andere Fluggesellschaften beträfen, auf einen Mangel an Lkw-Fahrern, Lkws und Treibstofflieferungen zurückzuführen sind.

Rohstoffe

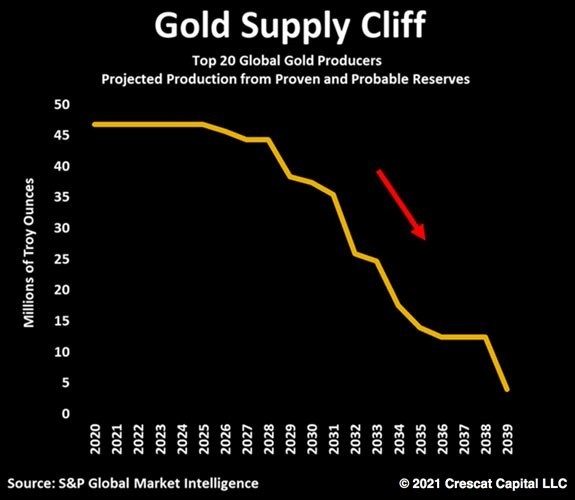

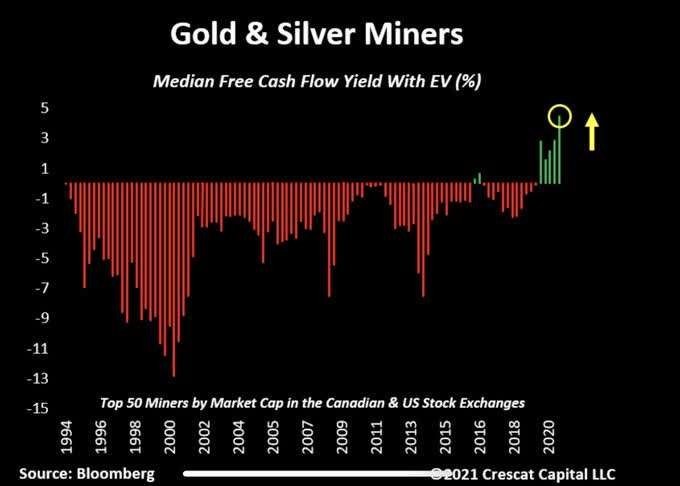

Wenn, wie die Zentralbanken meinen, die Renditen und Inflationserwartungen zurückgehen, befürchten viele, dass die Reflation (finanzpolitische Maßnahme zur Erreichung eines vor einer Deflation vorhandenen höheren Preisniveaus) bereits tot ist. Meiner Meinung nach ist es viel zu früh für eine solche Schlussfolgerung. Die Gold- und Silber- preise korrelieren größtenteils mit den realen und nicht mit den nominalen Renditen; und die realen Renditen deuten darauf hin, dass die Preise für Edelmetalle bald wieder steigen könnten. Wenn Sie auf Edelmetallpreise und Aktien setzen, sind Gold- und Silberminen besser als reine Gold- und Silberbestände. Wichtig ist allerdings, dass die Firmen über genügend langfristige Reserven zum Abbau verfügen.

Historisch gesehen waren Goldminen Cash-Killer. Sie haben viel Geld verschlungen für die Suche, die Erschließung und die Produktion. Dabei war der Cashflow (netto) bzw. der freie Cashflow relativ gering. Auch wenn die Produktionskosten steigen werden, hat der Wandel bereits vor über einem Jahr begonnen, aber viele sehen nur »rot« (negative Cashflow-Rendite) und nicht auch »grün« (positive Cashflow-Rendite).

Auszug aus der Telefonkonferenz von Newmont: »Anhaltender (bis 2022) Kostendruck auf Arbeit, Fracht, Stahl, Energie. Wir gehen davon aus, dass dieser Druck mindestens bis Ende des nächsten Jahres anhalten wird. Aber ich bin mir sicher, dass andere Unternehmen in anderen Branchen einem ähnlichen Druck ausgesetzt sind.« Allerdings wird die Branche das besser als viele andere vertragen.

Währung

Bilder sagen mehr als tausend Worte. Das spricht für eine neue oder zumindest zweite Leitwährung in der Welt.

China

Haben sich im Juli wichtige Spielregeln an den Börsen geändert? Der zunehmende regulatorische Druck der chinesischen Regierung hat im Juli zu wilden Ausschlägen bei chinesischen Aktien geführt. Technologie- und Bildungsaktien waren am stärksten betroffen, da die Anleger eine Reihe von Ankündigungen Pekings abwägten, die darauf abzielen, die Aufsicht in einer Vielzahl von Sektoren zu verschärfen. Die regelmäßigen Berichte über das harte Durchgreifen reichten aus, um die Anleger Ende Juli endgültig zu verschrecken, denn der Hang-Seng-Index in Hongkong fiel im Juli um ca. 11 Prozent, bevor er sich wieder leicht erholte. Für die Anleger stellt sich die Frage, ob dieses Tauziehen zwischen der chinesischen Regierung und den Kapitalmärkten andauern wird – und für wie lange.

In meinen letzten Brief habe ich chinesische Staatsanleihen unter der Rubrik »Festverzinsliche Wertpapiere« wärmstens empfohlen. Ich hätte lieber gleich auch über chinesische Aktien schreiben sollen statt mir den Kommentar für diese Ausgabe aufzuheben.

Chinas bevorstehender demografischer Kollaps wird sich massiv auf Aktien (Gegenwind) und Staatsanleihen (Aufschwung), die bereits die höchste reale Rendite der Welt zahlen, auswirken. Darüber hinaus könnte das jüngste Vor- gehen gegen chinesische Technologieplattformen für chinesische Aktien das bedeuten, was der Chodorkowski-Prozess für russische Aktien bedeutete: Sie werden billiger. Die chinesischen Politiker kümmern sich nicht um die Aktienkurse. Aber die chinesische Politik will den Yuan zu einer Reservewährung machen, was nur möglich ist, wenn chinesische Staatsanleihen auch in den nächsten zehn Jahren ein hervorragendes Wertaufbewahrungsmittel bleiben.

Die vielen chinesischen Jungen, die in den 1970ern geboren wurden und in den 1990ern ins Berufsleben eintraten, haben vergessen, Kinder zu bekommen. Die chinesischen Haushalte hatten die Vorgabe der 1-Kind-Politik. In einem Land ohne Einwanderung bedeutet das, dass sich die Bevölkerung alle 25 Jahre halbieren sollte. Mit Ausnahme der Zerstörung der präkolumbianischen Zivilisationen hat die Menschheit noch nie einen derartigen demografischen Zusammenbruch erlebt, wie er China in den nächsten 20 Jahren bevorsteht. Die Verlangsamung des Wachstums wird massiv sein. Wachstum ist das Ergebnis von Arbeit, Kapital und Produktivität. Robotisierung, hohe Investitionen in Forschung und Entwicklung und große Sparguthaben werden nicht in der Lage sein, den Zusammenbruch der asiatischen Erwerbsbevölkerung auszugleichen. Was sich am Beispiel Japans ablesen lässt: Japans Hochwachstumsära endete 1989 mit dem Platzen der Immobilienblase. Japanische Staatsanleihen entwickelten sich in den folgenden drei Jahrzehnten um 100 Prozent besser als der Nikkei-225-Index. Denn Aktien sind im Grunde genommen ein Wachstumswert. Dies gilt insbesondere für China, wo die Anleger ernsthafte Probleme der Unternehmensführung, staatliche Eingriffe und den Diebstahl geistigen Eigentums ignorieren müssen, um Zugang zu diesem großen und schnell wachsenden Markt zu erhalten.

Aktionäre werden von der chinesischen Politik nicht geachtet, vor allem wenn ihr Reichtum einen Schatten auf den Ruhm von Xi Jinping wirft oder wenn sie das System kritisieren, das ihren Aufstieg ermöglicht hat. In solchen Fällen erinnert eine gute alte Erpressung vergessliche Tycoons daran, wer der Platzhirsch ist. Die abrupte Absage des 37 Milliarden Dollar schweren Börsengangs von Ant Financial im vergangenen Jahr und das anschließende »Verschwinden« von Jack Ma war diese Stunde.

Erinnern Sie sich an die russische Geschichte. Nach dem Privatisierungsprogramm und dem Chaos der 1990er Jahre entstand aus den Trümmern des Landes eine Klasse fantastisch reicher Oligarchen. Die Oligarchen (so glaube ich) fädelten zunächst den Aufstieg von Wladimir Putin ein, um ihre Interessen zu schützen, und der Kreml betrachtete sie zunächst als modernisierende Kraft für die Wirtschaft, die für die Wiederherstellung der russischen Macht notwendig war. Diese symbiotische Beziehung zwischen Putin und dem Vorsitzenden von Yukos, Michail Chodorkowski, endete 2003, als Russlands reichster Mann begann, Wahlkampf zu machen und Russlands »gelenkte Demokratie« zu kritisieren. Der Oligarch wurde inhaftiert, sein Unternehmen zerschlagen und die russischen Energieaktien wurden mit einem dauerhaften Abschlag bestraft. Chinesische Tech-Aktien haben nach dem harten Durchgreifen gegen das Imperium von Jack Ma unter einer ähnlichen Abwertung gelitten.

Immer wieder wird die optimistisch geäußert, dass Chinas Aktienmarktkapitalisierung nur 83 Prozent des BIPs ausmacht, wohingegen es in den USA 181 Prozent sind. Statt daraus zu schließen, dass sich Chinas Aktien verdoppeln müssen, um mit den USA gleichzuziehen, glaube ich, dass die relativ geringe Größe des chinesischen Aktienmarkts eine Schwachstelle ist. Der Aktienmarkt ist nicht so wichtig, insbesondere für Politiker, die den Großteil ihres Reichtums Immobilien und ihre Macht den persönlichen Beziehungen verdanken.

Im Gegensatz dazu ist in den USA der Aktienmarkt systemisch wichtig: Trump twitterte über tägliche Tageshöchststände des Dow Jones als wären sie die größte Errungenschaft. Es dauerte im Herbst 2018 nur zwei Monate, bis der Aktienmarkt Jerome Powell daran erinnerte, dass das doppelte Mandat der Fed an die unüberwindbare Erwartung permanent steigender Aktienkurse gebunden ist.

Die Daten der OECD zum Aktienbesitz (siehe Grafik unten) erklären diesen Unterschied mit der unterschiedlichen Anlegerstruktur in beiden Ländern: In den USA beherrschen institutionelle Anleger 72 Prozent des Aktienmarkts. Ein Bärenmarkt würde also zu einem politischen Problem, wenn er Banken, Versicherungen und Pensionsfonds vernichten und Wähler daran hindern würde, ihre Altersvorsorgeziele zu erreichen. Chinas Aktienmarkt wird hingegen von Kleinanlegern dominiert. Die Bitte, eine Rettungsaktion für den chinesischen Aktienmarkt zu starten, würde von der chinesischen Regierung mit Sicherheit als absurd abgelehnt.

|

Privatwirtschaftliche

Unternehmen |

Öffentlicher Sektor |

Strategische

Einzelpersonen |

Institutionelle

Investoren |

Sonstiger

Streubesitz |

| Vereinigte Staaten |

2% |

3% |

4% |

72% |

19% |

| China |

11% |

38% |

13% |

9% |

28% |

| Europa |

13% |

9% |

8% |

38% |

32% |

| Quelle: OECD Capital Market Series dataset, FactSet, Thomson Reuters, Bloomberg, |

|

|

|

Für den chinesischen Aktienmarkt stellt die Politik also das größte Risiko dar, denn sie vertritt die Meinung, dass es in einem Modell der Gleichheit keine »Klasse der Rentiers« geben kann. Das bedeutet, dass die Überschussrendite des Kapitals die relative Rendite der Arbeit senken muss.

Ich glaube aber, dass der aggressive Ausverkauf enden wird, wenn die Bildungssektoren und die Sektoren für personenbezogene Daten oder finanzbezogene Technik neu bewertet werden. Die Regierung wird über kurz oder lang den Onshore-Aktienmarkt für ausländische Investoren fördern und den Einstieg von Anlegern in die chinesischen Kapitalmärkte begrüßen, wobei sich aus chinesischer Sicht der Handel allerdings auf die Börse im Finanzzentrum Hongkong beschränken sollte, das Peking beherrscht, und nicht in New York. Die Finanzstabilität an Land ist eines der politischen Ziele der People’s Bank of China (Zentralbank). Daher wird die Regierung wahrscheinlich eingreifen, wenn der Ausverkauf außer Kontrolle gerät. Aber sie wird keine ausländischen Investoren reich machen. Die Bonanza der chinesischen Techwerte ist vorbei.

Zufällig stieß ich auf einen Tweet des leitenden Sprechers des chinesischen Außenministeriums, Lijian Zhao, der ein Video des staatlichen Sprachrohrs People’s Daily über die autonomen Lieferfahrzeuge von Cainiao veröffentlichte. Cainiao ist die Logistikabteilung von Alibaba. Angesichts der großen Leserschaft der staatlichen Medien und der großen Fangemeinde von Zhao muss Cainiao durch die »offizielle« Unterstützung viel kostenlose Werbung erhalten ha- ben. Kein Politiker von Rang in China wird eine solche Werbung ohne Absegnung von ganz oben verlauten lassen.

Quelle: https://twitter.com/zlj517/status/1413503468464087042?s=20

Fazit: Die Hightech-Werte Chinas werden sich wieder erholen, aber es wird länger dauern, als ich erwartet habe. In nächster Zeit ist kaufen, verkaufen, kaufen und verkaufen angesagt. Kein strategischer Markt für mich.

Schwellenländer

Die Welt wird immer hungriger. Berichte von Indien bis Südafrika zeigen, dass steigende Lebensmittelpreise und pandemiebedingte Arbeitslosigkeit Familien an den Rand des Existenzminimums treiben. Sie entfachen auch seit Langem bestehende politische Spannungen, da die Zahl der unterernährten Menschen zum ersten Mal seit Jahren wieder gestiegen ist. Legionen von Indern sahen sich im vergangenen Jahr durch Schließungen ihrer wirtschaftlichen Grundlage beraubt, berichtet Archana Chaudhary, als mehr als 15 Millionen allein im Mai auf dem Höhepunkt einer Covid-19-Welle ihre Arbeit verloren. Das führt zu einer Zunahme des Hungers, besonders in städtischen Gebieten – und das in einer Nation, die bereits fast ein Drittel der unterernährten Menschen der Welt stellt.

Eines hat mich der letzte Monat gelehrt: In den Industrieländern entwickeln sich politische Veränderungen, die Auswirkungen auf die Wirtschaft haben, langsam und man kann sie antizipieren. In den Schwellenländern kann ein Minister eines Morgens aufwachen und entscheiden, dass die negativen sozialen Auswirkungen von, sagen wir, Bildungsunternehmen deren Vorteile überwiegen. Und bevor man Zeit hatte zu reagieren, sind die Unternehmen tatsächlich verschwunden.

Portfoliostrategie

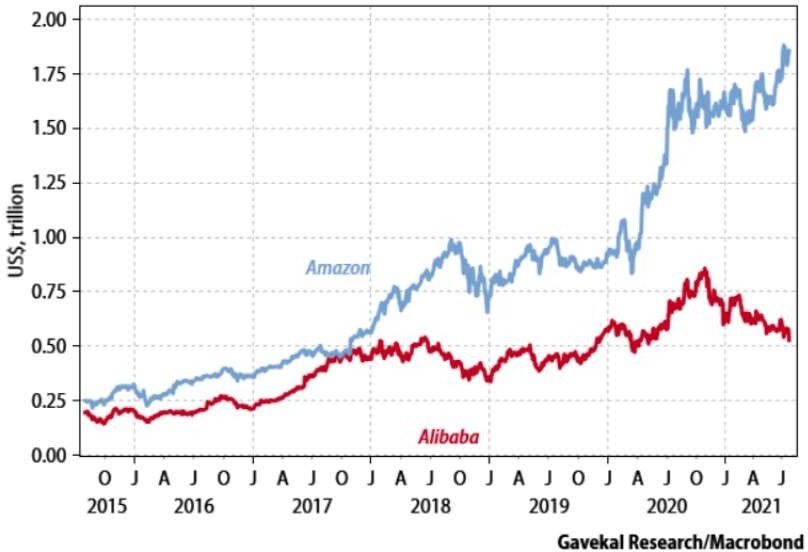

Wie geht es mit meinen Chinawerten weiter? Nehmen wir als Beispiel die Divergenz in der Marktkapitalisierung zwischen Amazon und Alibaba. 2017 waren die beiden Unternehmen ungefähr gleich groß. Seitdem hat der E-Commerce weiter zugelegt, ebenso wie das Cloud-Geschäft und die anderen Geschäftsbereiche der beiden Unternehmen. Ihre Preisentwicklung ist jedoch sehr unterschiedlich.

Kurz gesagt, im chinesischen Wert Alibaba hat sich bereits ein Großteil der »schlechten« China-Nachrichten im Preis niedergeschlagen. Die Kursentwicklung von Amazon, das weniger direkt mit China zu tun hat, weist hingegen bessere Ergebnisse und eine bessere Wertentwicklung aus.

Am 29. Dezember 2020 habe ich den chinesische Technologiewert gekauft. Wenn ich ihn damals gut fand, muss ich die Aktie logischerweise jetzt lieben, denn sie ist gut 14 Prozent billiger! Seitdem habe ich gelernt, dass die chinesische Regierung jedes Unternehmen, das sie für problematisch hält, zu Fall bringen kann und wird. Die nahe Zukunft wird schwierig werden, mit hoher Volatilität, Kursen, die durch das kleinste Gerücht bewegt werden und einer großen Zahl von Anlegern, die unabhängig vom Preis aus chinesischen Aktien aussteigen wollen. Aber auf Sicht von ein bis drei Jahren dürfte der Aufbau kleinerer Positionen in Chinas E-Commerce-, Gaming- und Fintech-Riesen sinnvoll sein. Ich bin mir allerdings bewusst, dass das Einzige, was man im Allgemeinen bekommt, wenn man einen Tiefpunkt zum Kaufen auswählt, im besten Fall Kopfschütteln ist. Ich bleibe bei meinen beiden Chinawerten dabei.

Die Goldminen haben sich trotz positiver Ergebnisse und attraktiver Dividenden im Juli nicht berauschend entwickelt. Obwohl die Preise für Edelmetalle und damit auch die Cashflows der Minengesellschaften in den letzten Jahren stark gestiegen sind, spiegeln die Aktienkurse der Gold- und Silberminengesellschaften noch nicht die neue Ära wider, in der sie tätig sind. Saisonal gesehen ist das Timing für Gold jetzt genau richtig. In der Regel sind die Kurse von Gold in der Periode Mai/Juni rückläufig, mit einem Tiefpunkt im Juni. Es ist nun zu erwarten, dass Gold eine aus- gedehnte Erholung bis in den September hinein erlebt. Die August-/September-Rallye ist in der Regel der zweitbeste Zeitraum für Gold und wird nur noch von der Zeit zwischen Mitte Dezember und Februar übertroffen.

Agnico Eagle Mines (AEM)

Das Unternehmen hat die Gewinnerwartungen für das zweite Quartal leicht übertroffen, der Umsatz stieg im Jahresvergleich um 73 Prozent auf 966 Millionen Dollar. Der Cashflow aus laufender Geschäftstätigkeit betrug im Berichtsjahr 407 Millionen Dollar (1,66 Dollar/Aktie), was zu einer Verdoppelung der Barmittel in der Bilanz führte. AEM teilt auch mit, dass sein Board eine vierteljährliche Bardividende von 0,35 Dollar/Aktie beschlossen hat. CEO Sean Boyd erklärte: »Wir glauben, dass es Spielraum für eine höhere Dividende gibt.« Die Dividendenrendite von AEM beträgt derzeit 2,17 Prozent. AEM sagt, dass sich der Kostendruck aufgrund steigender Preise für viele Rohstoffe und Unterbrechungen in der Lieferkette allmählich in den Preisen für verschiedene Waren und Dienstleistungen niederschlägt, die das Unternehmen in Anspruch nimmt, und dass das Unternehmen weiterhin jedoch auf dem richtigen Weg sei, um die Kostenprognose für 2021 dank funktionsübergreifender Kostenmanagementbemühungen und -initiativen zu erreichen.

Newmont (NEM)

Der Gewinn pro Aktie von Newmont lag im zweiten Quartal mit 83 Cent deutlich (um 9 Prozent) über der Analystenprognose von 78 Cent und um 159 Prozent über dem Vorjahreswert. Der Cashflow von Newmont belief sich auf fast 1 Milliarde Dollar, was es dem Unternehmen ermöglichte, Aktien zurückzukaufen (149 Millionen Dollar), seine 3,7- prozentige Dividende zu zahlen, die Übernahme von GT Gold im Quartal abzuschließen (328 Millionen Dollar), seine ausstehenden Schulden um 550 Millionen Dollar (über 9 Prozent) zu reduzieren und immer noch 4,6 Milliarden Dollar an konsolidierten Barmitteln in seiner Bilanz zu haben.

Alamos (AGI)

Der größte Teil des Umsatzes und der Gewinn /Aktie-Verfehlung (um 1 Cent – 10 Cent vs. 11 erwartet) wird so er- klärt: »Die verkauften Unzen waren niedriger als die Produktion (um 6 Prozent), was auf das Timing der Verschiffungen zurückzuführen ist, wobei die aufgeschobenen Unzen im Juli verkauft wurden.« Daher werden die Einnahmen des laufenden Quartals (Q3) durch die im Juli verkauften aufgeschobenen Unzen angehoben (12 Millionen Dollar).

Außerdem ist die Produktionsprognose für das dritte Quartal höher als für das zweite, was zu einem starken Quartalsbericht für das dritte (und auch das vierte) Quartal führen sollte. Wenn die Computer-Algorithmen daraufhin die AGI-Aktie bei der Schlagzeile (»misses by $ 0,01«) über den Fehlschlag verkauft haben, wissen Sie, was ich tun werde.

Barrick Gold

Die vorläufigen Ergebnisse (ausführlicher Bericht am 9. August) von Barrick Gold sind nicht beeindruckend, liegen aber dennoch im Rahmen der Erwartungen, trotz einiger technischer Probleme in der Goldstrike-Röstanlage von Carlin. Glücklicherweise profitiert das Unternehmen von starken Metallpreisen, insbesondere Kupferpreisen, die 4,40 Dollar pro Pfund erreichen, was dazu beitragen wird, die schwächste Goldproduktion seit 2014 zu mildern. Mit Blick auf die Zukunft hat das Unternehmen angedeutet, dass das zweite Halbjahr 2021 bessere Goldproduktionsquoten aufweisen wird, und es ist zuversichtlich, was die Prognose von 4,055 Millionen Unzen für 2021 (Mittelwert) betrifft.

Exxon (XOM)

Exxon meldete einen Gewinn von 1,10 Dollar pro Aktie, 12 Cent mehr als erwartet, dank höherer Ölpreise und Kostensenkungen.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem De pot.

|

|

Kurs/Kauf |

Kurs/Ist |

Wert- |

Wert- |

|

|

Wertzuwachs |

|

|

Euro |

Euro |

zuwachs |

zuwachs |

|

Kurs/Verk. |

nach Realisation |

|

|

|

30. Jul |

in Euro |

in Prozent |

|

Euro |

in Prozent |

| Dignity PLC |

Montag, 5. Feb. 18 |

8.59 |

|

|

|

Montag, 4. Juni 18 |

11.87 |

38.26% |

| General Electric |

|

12.30 |

|

|

|

Montag, 4. Juni 18 |

11.95 |

-2.85% |

| Agnico-Eagle Mines |

|

36.00 |

|

|

|

Dienstag, 19. Mai 20 |

62.19 |

72.75% |

| Shire PLC |

|

35.52 |

|

|

|

Montag, 3. Dez. 18 |

51.40 |

44.71% |

| Transocean LTD |

Montag, 9. April 18 |

8.00 |

|

|

|

Montag, 30. April 18 |

10.20 |

27.50% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 4. Juni 18 |

82.32 |

|

|

|

Montag, 6. Aug. 18 |

86.73 |

5.36% |

| Goldcorp |

|

11.88 |

|

|

|

Mittwoch, 17. April 19 |

9.92 |

-16.52% |

| Agnico-Eagle Mines |

Dienstag, 14. Aug. 18 |

33.68 |

|

|

|

Freitag, 31. Juli 20 |

66.90 |

98.63% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 3. Dez. 18 |

66.99 |

|

|

|

Mittwoch, 6. März 19 |

72.47 |

8.18% |

| Kraft Heinz Company |

Mittwoch, 6. März 19 |

29.06 |

|

|

|

Mittwoch, 29. Mai 19 |

25.77 |

-11.32% |

| Newmont Mining |

Mittwoch, 17. April 19 |

30.26 |

|

|

|

Donnerstag, 3. Juni 21 |

58.60 |

93.69% |

| Shell |

Donnerstag, 11. Feb. 20 |

23.88 |

|

|

|

Donnerstag, 23.April 20 |

16.52 |

-30.81% |

| Total |

Donnerstag, 11. Feb. 20 |

45.12 |

|

|

|

Donnerstag, 23.April 20 |

32.25 |

-28.52% |

| Exxon |

Donnerstag, 11. Feb. 20 |

55.44 |

|

|

|

Donnerstag, 23.April 20 |

40.31 |

-27.30% |

| Equinor ASA |

Donnerstag, 12. März 20 |

9.72 |

|

|

|

Mittwoch, 8. April 20 |

12.30 |

26.57% |

| Hornbach Holding AG |

Donnerstag, 12. März 20 |

40.50 |

|

|

|

Montag, 8. Juni 20 |

63.90 |

57.78% |

| Agnico-Eagle Mines |

Donnerstag, 24. Sep. 20 |

67.11 |

54.52 |

-12.59 |

-18.76% |

|

|

|

| Wheaton |

Donnerstag, 24. Sep. 20 |

41.76 |

38.92 |

-2.84 |

-6.79% |

|

|

|

| Newmont Mining |

Donnerstag, 24. Sep. 20 |

53.04 |

52.96 |

-0.08 |

-0.15% |

|

|

|

| Alamos |

Donnerstag, 24. Sep. 20 |

7.59 |

6.84 |

-0.75 |

-9.93% |

|

|

|

| Pretium |

Donnerstag, 24. Sep. 20 |

10.84 |

7.86 |

-2.98 |

-27.47% |

|

|

|

| Svenska Handelsbanken |

Freitag, 09. Okt. 20 |

7.28 |

|

|

|

Donnerstag, 26.Nov. 20 |

8.68 |

19.21% |

| Enbridge |

Freitag, 18. Dez. 20 |

27.25 |

33.19 |

5.94 |

21.78% |

|

|

|

| Alibaba |

Dienstag, 29. Dez.20 |

190.40 |

164.90 |

-25.50 |

-13.39% |

|

|

|

| Pretium |

Freitag, 05.Feb.21 |

9.10 |

6.84 |

-2.26 |

-24.84% |

|

|

|

| Grenke AG |

Montag, 08.Feb.21 |

26.44 |

36.63 |

10.19 |

38.54% |

|

|

|

| IQIYI |

Mittwoch, 14. April 21 |

12.85 |

9.42 |

-3.43 |

-26.69% |

|

|

|

| Exxon |

Donnerstag, 8. Juli 21 |

50.76 |

48.62 |

-2.14 |

-4.22% |

|

|

|

|

|

|

|

|

|

|

|

|

| Alamos |

|

|

|

|

|

|

|

|

| Canadian Natural Resources (C |

Limit 20 Euro |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Totaler Wertzuwachs bei gleich grosser Anlage in jedem Titel |

|

|

-6.54% |

|

|

22.08% |

Mit freundlichen Grüßen

Ottmar Beck

DAX 13,31 % | EURO STOXX 50 P 16,89 % | SMI 13,20 % | RexP –0,09 % | SBI –2,09 % | Gold (in US-Dollar) –4,46 %

per 30. Juli 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.