Beitrag von Ottmar Beck / Vermögensverwalter , Schweiz

Wilen, den 1. September 2021

Sehr geehrte Damen und Herren,

zwei Wahrheiten scheinen gerade zu gelten: Die Wirtschaft kann an Schwung verlieren, wenn die steuerlichen Anreize nachlassen und die Pandemie sich weiter ausbreitet. Und: Die Anleger bleiben zuversichtlich, dass das künftige Wachstum und die Gewinnchancen robust bleiben. Aber: Können zwei Dinge gleichzeitig wahr sein? Realistischer ist, dass sich der Rückgang der Realeinkommen infolge des Auslaufens der steuerlichen Unterstützung und des jüngsten Anstiegs der Verbraucherpreise auch auf das Wirtschaftswachstum und den Konsum auswirken werden.

Betrachtet man nur das Jahr 2021, so scheint es, als würde die Wirtschaft immer weiter zulegen. Das reale Bruttoinlandsprodukt (BIP) wächst weiter. Der Arbeitslosenbericht für Juli zeigte ein noch beeindruckenderes Beschäftigungswachstum. Die Zentralbanken haben zunehmend Probleme, ihre Glaubwürdigkeit aufrechtzuerhalten, da die Zinssätze um null liegen und trotz steigender Inflationsraten weiter massiv Geld geschaffen wird. Ein Großteil dieses beeindruckenden Wachstums ist auf die Verbraucherausgaben zurückzuführen, die zum Großteil durch staatliche Sozialprogramme und monetäre Anreize finanziert wurden. Die Verbraucher sind bisher in Kauflaune – eine gute Nachricht für eine vom Konsum abhängige Wirtschaft.

Viele der Engpässe bei Fertigerzeugnissen und Produktionsfaktoren – und die daraus resultierenden Preissteigerungen – können als natürliche Folge der Wiederankurbelung der Wirtschaft und insbesondere der globalen Lieferketten betrachtet werden. Denn es ist unrealistisch zu erwarten, dass alle Teile der Weltwirtschaft sofort wieder effizient funktionieren, aber das Fehlen eines einzigen Teils kann zu erheblichen Störungen führen, die die Herstellung von Fertigwaren erschwert. Da diese Faktoren auf den Neustart zurückzuführen sind, können sie sich als vorübergehend erweisen. Die Preise sind also nicht nur das Ergebnis von Angebot und Nachfrage heute, sondern auch ein Hinweis darauf, wie die Menschen die Preise und die Verfügung in der Zukunft einschätzen.

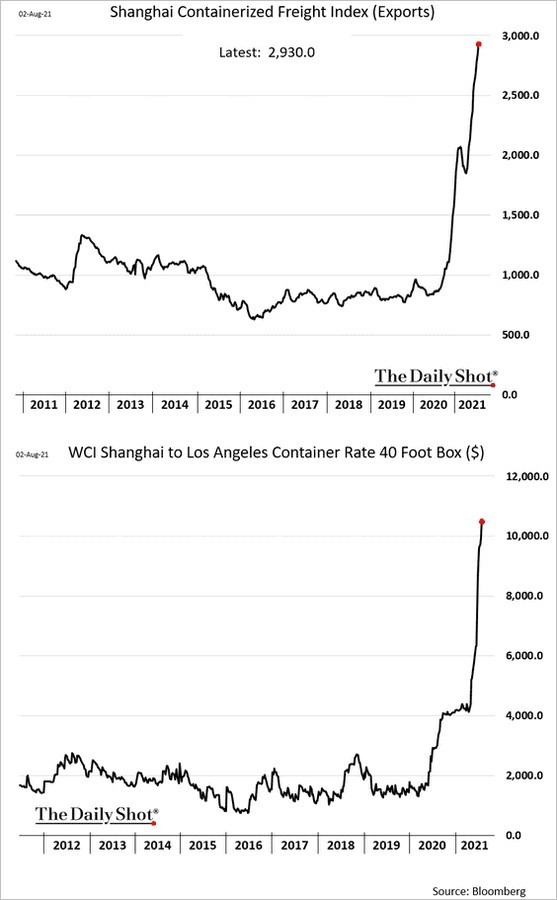

So reagieren Unternehmer. Steht die Welt vor einer Lagerrezession?

Markus Diekmann (42)

Fahrradbauer

Der Chef des Fahrradherstellers Rose Bikes ist voll ins Risiko gegangen. »Wir haben gerade die größte Bestellung unserer Geschichte aufgegeben«, sagt Markus Diekmann. Sein Unternehmen profitiert von Corona, weil sich mehr Menschen ein Rad anschaffen. Der Betrieb mit knapp 500 Mitarbeitern leidet gleichzeitig aber massiv unter den steigenden Preisen, vor allem für Container aus Asien. Von dort bezieht die Firma wichtige Teile für die Räder, die sie in Bocholt produziert. Auch die Carbonrahmen für die Rennräder, in der Heimat entwickelt, lässt Rose Bikes in Asien fertigen. Doch das Verschiffen ist teuer geworden. »Früher haben sie für einen Container 2.500 Euro gezahlt«, sagt Diekmann. »Heute sind es bis zu 25.000 Euro.« Und Diekmann rechnet nicht damit, dass sich die Lage so schnell ändert. Im Gegenteil. Er fürchtet, dass die Frachtpreise weiter hochgehen. Deshalb die Großbestellung. Mit der hat Rose Bikes seine Lagerbestände verdoppelt und so viel geordert, dass bereits die Produktion für das kommende Jahr abgesichert ist. Diekmann will damit seine Firma und seine Kunden wenigstens ein Stück weit vor der Inflation schützen.

Quelle: Focus 33/2021

John Sterman vom Massachusetts Institute of Technology hat ein Modell entwickelt, um die Auswirkungen des Hortens und von »Phantombestellungen« auf Lieferketten aufzeigen zu können. Es zeigt, wie irrational dieses Verhalten ist. Denn: Sind verspätete Waren endlich dort ankommen, wo sie hingehören, scheint erst einmal ein großer Vorrat gebildet zu sein. Sollte dann die Nachfrage nach Waren sinken, während die Lagerbestände abgebaut werden, könnte dies zu einer schlimmen Bestandsrezession führen. Schließlich könnte sich die Nachfrage nach Waren wieder normalisieren, nachdem die Lagerbestände abgebaut sind, da die Probleme in der Lieferkette behoben werden und die Unternehmen auf ausreichend gefüllten Lagern sitzen. Logistiker glauben, dass die jetzigen Probleme wie Hafenstaus, nicht verfügbare Lastwagen, Covid-Beschränkungen und ungelerntes Lagerpersonal Anfang nächsten Jahres mehr oder weniger ausgebügelt sein werden. Daher gehen die Supply-Chain-Experten davon aus, dass sich die Lage bis zum chinesischen Neujahrsfest mehr oder weniger normalisiert hat.

Das ist der 1. Februar des nächsten Jahres. Wir haben also eine fundierte Vorstellung davon, wann die Bestandsrezession beginnen könnte. Einige Ökonomen der Zentralbanken haben sich mit der möglichen Rolle von »Bestandsanpassungen« in den jüngsten Rezessionen befasst. Die US-Notenbank oder die Europäische Zentralbank können nichts gegen die doppelten und dreifachen Bestellungen tun, aber wenn sie das Risiko erkennen, werden sie eine Zinserhöhung so weit wie möglich hinausschieben. Sie könnten allerdings mit Worten (Taper Tantrum) die Finanzmärkte erst einmal auf eine Zinserhöhung einstellen.

Das könnte zu der von mir Anfang Februar 2021 angedeuteten Börsenentwicklung führen: »Der Fahrplan für dieses Jahr heißt: steigende Kurse bis in das späte Frühjahr oder den Anfang des Sommers, dann einen deutlichen Rückschlag und im Herbst eine Erholung bis in das Jahr 2022, das dann den Höhepunkt der Aktienhausse markieren wird. Aber denken Sie daran, dass das Timing des Platzens von Blasen eine lange Geschichte der Enttäuschungen hat. Die langen Bullenmärkte drehen dann ab, wenn die Marktbedingungen sehr günstig sind, allerdings etwas weniger günstig als gestern. Und das ist der Grund, warum sie meist verpasst werden.«

Das Wirtschaftswachstum wird sich nach 2021 zweifellos verlangsamen und bis dahin wird der Nachholbedarf der Verbraucher und Unternehmen aus dem Jahr 2020 gedeckt sein.

Festverzinsliche Wertpapiere

Da sich das Geldmengenwachstum dramatisch beschleunigt, die Defizitausgaben explodieren und die Zentralbanken ihre Bilanzen weiter ausweiten, ist eine heftige Debatte über die Inflation entbrannt. Während Ökonomen, Wall- Street-Strategen und politische Entscheidungsträger, einschließlich des Fed-Vorsitzenden Jerome Powell, weiterhin zuversichtlich sind, dass der Inflationsdruck niedrig bleiben wird, deuten anekdotische Hinweise auf das Gegenteil. hin. Es tauchen immer mehr Meldungen auf, die auf einen Mangel an Konsumgütern und Arbeitskräften hindeuten:

Am 20. April 2019 brachte das Magazin Bloomberg Businessweek eine Titelgeschichte mit dem Bild eines toten Dinosauriers und der Schlagzeile: »Is Inflation Dead? A New Era Has Some Frightening Downsides«. Oft sind die konträren Botschaften, die von den Titelseiten der Wirtschaftsmagazine vermittelt werden, richtig. Das wohl beste Beispiel für einen Schreckensruf war die August-Ausgabe 1979 von BusinessWeek mit der Titelzeile »Der Tod der Aktien. Wie die Inflation den Aktienmarkt zerstört«, in der die Zeitschrift darlegte, wie die Inflation (die damals als unlösbares Problem galt) die Aktienrenditen einer ganzen Generation von Anlegern drücken würde. Seit der Veröffentlichung dieser Titelgeschichte erlebten die Aktien den größten Bullenmarkt der Finanzgeschichte. Die Aktienkurse sind heute 40- mal höher als im Jahr 1979.

Die Leser von Bloomberg Businessweek wurden 2019 nun darauf hingewiesen, dass sich ein seit 40 Jahren bestehender Trend – die Disinflation – ebenfalls umkehren wird. Das wird sich auf die Investitionen genauso stark auswirken wie 1979.

Allerdings sei daraufhin gewiesen, dass die Anleger, die im August 1979 in den Aktienmarkt investierten, die nächsten drei Jahre nicht glücklich wurden, da der Aktienmarkt weiter fiel, die Inflation weiter stieg und die risikolosen Geldmarktrenditen 20 Prozent überstiegen. Erst im August 1982, drei Jahre nach der Veröffentlichung des Business-Week-Artikels, erkannten die Anleger, dass sich die Finanzlandschaft dramatisch verändert hatte. Der Aktienmarkt brach 1982 nach oben aus.

Ausgerechnet eine kleine Gruppe von Schwellenländern, darunter Brasilien und Russland, nimmt eine härtere Haltung zur Inflation ein als die US-Notenbank, die das Risiko als »vorübergehenden Anstieg« infolge der Pandemieerholung herunterspielt und – wie andere Industrieländer – die Zinsen niedrig hält. Die Gouverneurin der russischen Zentralbank hat davor gewarnt, dass die Inflation in ihrem Land ein langfristiges Phänomen sein wird, und damit an- gedeutet, dass die Bank ihren harten geldpolitischen Kurs wahrscheinlich fortsetzen wird. Elvira Nabiullina erklärte in einem Interview mit der Financial Times, dass die Besorgnis der Zentralbank auf die Ängste der Öffentlichkeit vor steigenden Preisen zurückzuführen sei. Der drastische Anstieg der Lebensmittelpreise habe die Inflationserwartungen der einfachen Russen »entkräftet«, so Nabiullina. Umfragen hätten ergeben, dass die Verbraucher einen Anstieg um mehr als das Doppelte der von der Zentralbank prognostizierten Jahreszahl erwarteten.

Die größten Verbraucherunternehmen der Welt, Procter & Gamble Co., Nestlé und Unilever, überlegen, wie sie die Inflation in den Griff bekommen. Nestlé sieht die Kosten für Rohmaterial von Chemie bis Kaffee steigen und hat bereits angekündigt, im zweiten Halbjahr die Preise um 2 Prozent zu erhöhen. Unilever hat vor steigenden Rohstoff- und Transportkosten gewarnt. Anheuser-Busch InBev NV befürchtet, dass sich die steigenden Aluminiumpreise auf seinen Gewinn auswirken. Die großen Handelsunternehmen gehen alle von steigenden Einkaufspreisen aus. Die Hersteller werden die Preiserhöhungen zwar erst mit Verzögerung an die Einzelhändler weitergeben, aber die niedrigeren Margen werden die Supermärkte zwingen, sie zweifellos schnell an die Konsumenten weiterzugeben.

Bestandsrezession und steigende Inflation? Höhere Löhne (weniger Arbeitnehmer) und steigende Rohstoffpreise (schneller zurückgehendes Angebot als Nachfrage) machen es möglich.

Aktien

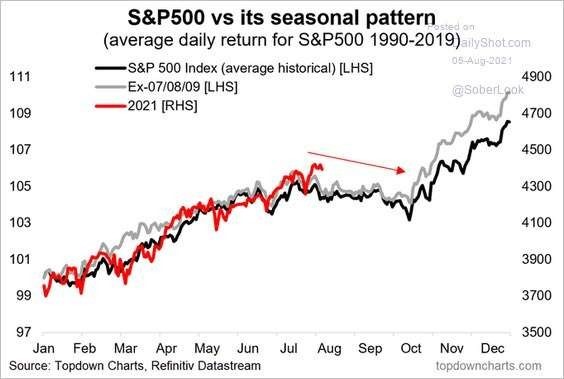

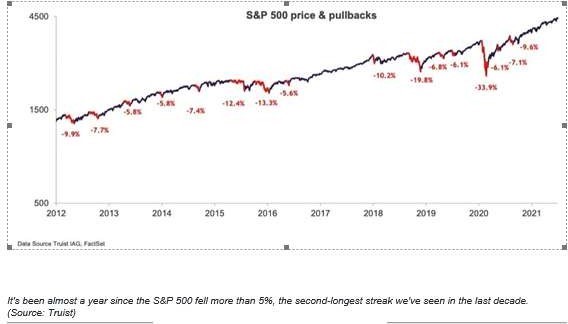

Es ist fast ein Jahr her, dass der S&P 500 um 5 Prozent gefallen ist. Allerdings sind die Monate August, September und Oktober in der Regel die schwierigste Periode für den Aktienmarkt.

In seinem jüngsten monatlichen Chartbook wies Keith Lerner, Chefmarktstratege bei Truist Advisory Services, auf das folgende Diagramm hin. Er erinnerte die Anleger daran, dass wir uns derzeit mitten im zweitlängsten Zeitraum der letzten zehn Jahre befinden, in dem der S&P 500 nicht um 5 Prozent gefallen ist. Das letzte Mal, als der S&P 500 von um mehr als 5 Prozent fiel, war 2020. Und nur der Markt des Jahres 2017, in dem ein ganzes Jahr verging, ohne dass der Index um 5 Prozent fiel, übertrifft diesen aktuellen Lauf.

»Historisch gesehen neigen Aktien dazu, zwei oder drei Rückschläge von mehr als 5 Prozent pro Jahr zu erleben, aber der letzte war im letzten Herbst«, schrieb Lerner. »Wir betrachten periodische Rückschläge als Eintrittspreis für die Märkte und legen ein größeres Gewicht auf den Haupttrend, den wir für die nächsten 12 Monate als höher einschätzen.«

Könnte sein, aber diese Statistik spricht dagegen:

Die Anleger akzeptieren in der Theorie, dass der Aktienmarkt in der Zukunft Rezessionen erleben kann. Aber diese Rückgänge werden vor dem Hintergrund der Erfahrungen der letzten zehn Jahre betrachtet, als der maximale Rückgang 33 Prozent betrug. Die Öffentlichkeit ist zuversichtlich, dass solche Rückschläge schnell wieder aufgeholt werden und dass sich daher Geduld und Mut bald in Form eines viel höheren Kursniveaus auszahlen werde. Die Anleger glauben, dass sie sich bei dieser Einschätzung der Zukunft auf die Erfahrungen der Vergangenheit stützen, aber damit liegen sie falsch. Die Erfahrung des Markts von 1949 bis 1959 – oder aller Bullenmärkte zusammengenommen – spiegelt nur die Sonnenseite der Investition wider. Der Markt ist zwar nach Rückgängen immer wieder gewachsen und hat neue Höhen erreicht. Aber es hat 25 Jahre gedauert, bis der Markt seinen Höchststand von 1929 wieder erreichte, oder dass der Dow Jones Average 1942 denselben Höchststand erreichte wie 1919 – 23 Jahre später.

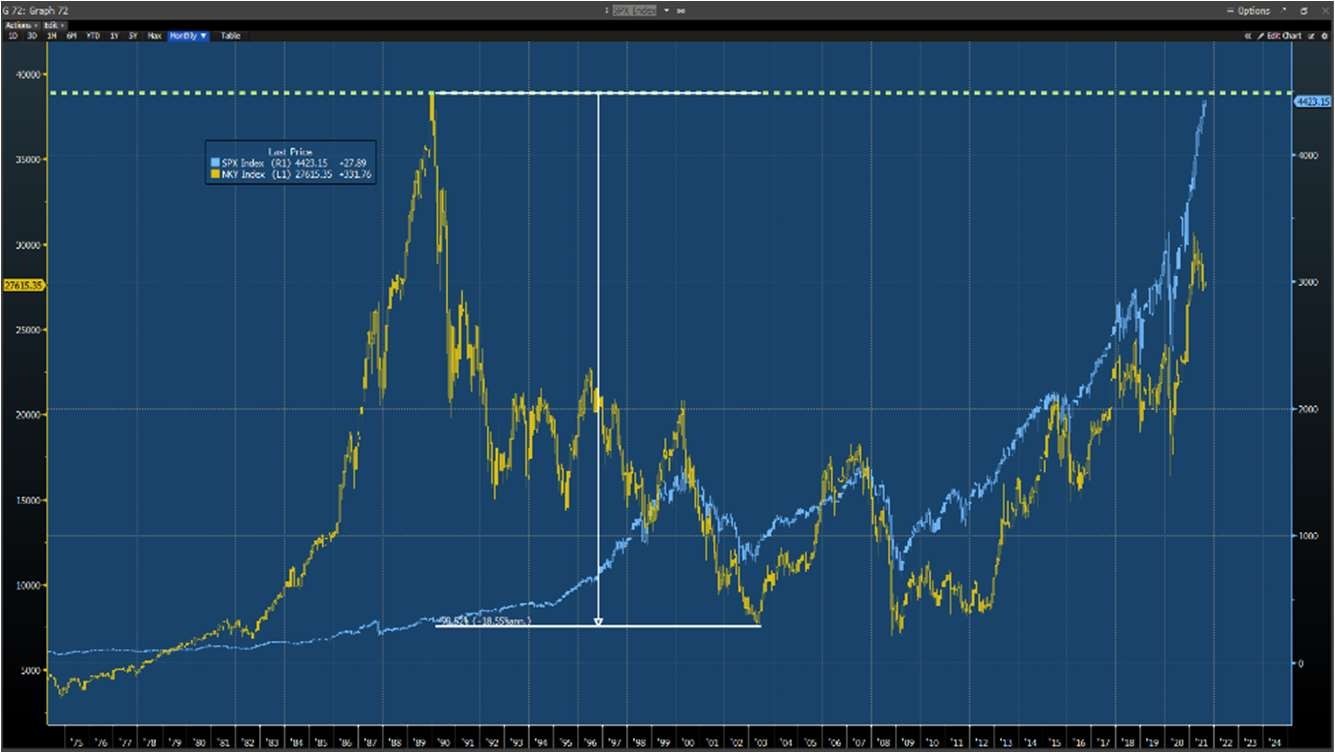

Schon Benjamin Graham hatte 1959 festgehalten, dass der größte Teil der Schwankungen der 10- bis 12-jährigen Renditen des S&P 500 nicht auf Veränderungen des fundamentalen Wachstums, sondern auf Veränderungen der Bewertungsmultiplikatoren zurückzuführen ist. Sind die Bewertungen niedrig, kaufen die Anleger nicht nur die erwarteten künftigen Cashflows zu einem attraktiven Preis, sondern sie nutzen auch das Potenzial, dass die Bewertungen in der Zukunft steigen werden. Bei extremen Bewertungen kaufen die Anleger nicht nur die erwarteten künftigen Cashflows zu einem hohen Preis, sondern setzen sich auch der Gefahr aus, dass die Bewertungen in der Zukunft zurückgehen. Ein nach wie vor warnendes Beispiel hierfür bleibt Japan: Am 14. Dezember 1989 notierte der Nikkei bei 38.180, heute nur noch bei 27.494.

Japan 1950-2021

Damals soll das Grundstück des kaiserlichen Palastes in Tokio wertvoller gewesen sein als ganz Kalifornien. Ich habe noch niemals große Spitzen oder große Böden erkannt. Das ist unmöglich. Aber nachdem ich das gesagt habe: Ich denke nach wie vor, dass wir sehr nahe an einer großen, mehrere Jahrzehnte andauernden Spitze sind. Die Liquidität ist überbordend, aber sie verliert ihre Kraft. Der Vergleich mit Japan deutet darauf hin, dass ein signifikanter Ausverkauf bevorstehen könnte.

S&P 500 (blau) und Nikkei 225 (Gelb)

Rohstoffe

Laut einer Studie des Beratungsunternehmens Wood Mackenzie enthält ein durchschnittliches Elektrofahrzeug etwa 3,5-mal mehr Kupfer als ein vergleichbares benzinbetriebenes Fahrzeug. Ein E-Auto kann bis zu einer Meile Kupfer- draht verbrauchen, und dabei ist die Stromerzeugung oder -übertragung noch nicht berücksichtigt. Dazu kommt ein Wandel der Wirtschaft, in der das Digitale eine stärkere Rolle spielen wird als in der Vergangenheit und in der auch dem Klimaschutz eine höhere Bedeutung zukommt. Wenn aber die Zahl der Elektroautos und Rechenzentren steigt und die der Windräder und Solaranlagen auch, braucht man viele neue Leitungen aus Kupfer für den Stromtransport zwischen den verschiedenen Akteuren. Wenn das so kommt, wird der Kupferpreis längerfristig steigen.

Aber auch andere Metalle werden benötigt. In diesem Monat kündigte Toyota Produktionskürzungen (wegen des Halbleitermangels) in Höhe von 40 Prozent seines bisherigen Plans an. Der Rückgang der Automobilproduktion wird die Nachfrage nach Palladium, das in Autokatalysatoren verwendet wird, kurzfristig beeinträchtigen. Die Palladiumpreise sind laut Bloomberg daraufhin in London innerhalb einer Woche um 12 Prozent gefallen und haben damit den stärksten Rückgang seit 17 Monaten verzeichnet. Auch allgemein sinken die Rohstoffpreise in diesem Monat aufgrund der Verlangsamung der Wirtschaftstätigkeit durch die Ausbreitung der Delta-Variante des Coronavirus, durch die erwartete Entscheidung der Federal Reserve, ihre Konjunkturmaßnahmen zu drosseln (glaube ich nicht), und durch den stärkeren Dollar, der die Nachfrage nach Rohstoffen, die in der US-Währung gehandelt werden, beeinträchtigt. Doch obwohl Palladium bei den Anlegern in Ungnade gefallen zu sein scheint, weist das Metall nach wie vor ein Marktdefizit auf und die Nachfrage wird durch strengere Emissionsstandards in China und Europa gestützt, so James Steel, Edelmetallanalyst bei HSBC.

Am Montag, den 9. August 2021 gab es für Goldanleger ein böses Erwachen. Es war kurz vor 1 Uhr MESZ. Während die Anleger in Deutschland noch schliefen, waren die Marktteilnehmer am frühen Morgen an den Börsen in Asien und Australien hellwach. Im dortigen frühen Handel brach der Preis auf einen Tiefstkurs von 1.677 Dollar ein. Im Börsenjargon nennt man ein solches Ereignis einen »Flash Crash«: Die Kurse geben zunächst deutlich nach, nur um sich dann zügig wieder auf das vorherige Niveau zu erholen. Auslöser war, wie so oft bei einem Flash Crash, eine große Verkaufsorder, die auf einen Markt mit niedriger Liquidität trifft. Der Auslöser waren starke US-Arbeitsmarktdaten. Am Dienstag konnte das Edelmetall seine Verluste in Asien größtenteils wieder wettmachen.

Die anhaltenden Rückgänge bei Gold- und Silberminenaktien nach der Goldrallye erinnern an den Januar 2016: Gold hatte die Talsohle erreicht (Bärenmarkttief), was zu einer totalen Demoralisierung/Kapitulation führte. In den nächsten sieben Monaten stiegen die Goldminenwerte dann um 155 Prozent. Ich habe das schon oft gesagt, Gold korreliert im Allgemeinen umgekehrt zum Aktienmarkt. Schlechte Aktienmärkte in den 1970er Jahren: große Goldhausse. 1980er bis 2000er: massiver Aktien-Bullenmarkt, 20-jähriger Bärenmarkt für Gold. Das »verlorene Jahrzehnt« des Jahres 2000 für Aktien, eine große Goldhausse. Die Stärke des US-Dollars seit Anfang August ist allerdings der Sache nicht zuträglich. Das könnte sich zwar von einem Augenblick zum andern ändern. Angesichts des massiv steigenden Zwillingsdefizits, der unkontrollierten Ausgaben (ein Ende ist nicht in Sicht), der Inkompetenz der US-Regierung usw. sollte der US-Dollar nicht mehr für längere Zeit gegenüber dem Gold stark sein. Allerdings ist ein Fakt dieses Mal sicherlich anders: Gold notiert deutlich höher und die Fundamentaldaten der Minengesellschaften (Margen, Cashflow, Gewinne, Verschuldungsgrad) sind um Größenordnungen besser als Anfang 2016. Es gibt allerdings keine Garantie für eine erneute Performance dieser Art!

Das amerikanische Technologieunternehmen Palantir (analysiert große Datenmengen) hat etwas mehr als 50 Millionen Dollar in Gold investiert. Das berichtet das Wirtschaftsjournal Barron’s. Das Gold-Investment ist demzufolge Teil einer außergewöhnlichen Investmentstrategie, die auch Start-ups, SPAC-Vehikel und möglicherweise Bitcoin einschließen soll. Zuvor habe Palantir angekündigt, Bitcoin als Zahlungsmittel von seinen Kunden annehmen zu wollen. Bei der Maßnahme handele es sich laut Palantir-Manager Shyam Sankar jedoch eher um eine generelle Haltung.

Man müsse sich auf eine Zukunft mit mehr sogenannten Schwarzen-Schwan-Ereignissen vorbereiten, so seine Begründung. Damit gemeint sind ungewöhnliche und gravierende Krisenereignisse, die für die Mehrzahl der Finanzmarktteilnehmer völlig unerwartet auftreten.

China

Ein neuer Zeitplan des chinesischen Ministeriums für Industrie und Informationstechnologie könnte einen Schlusspunkt unter die regulatorische Unsicherheit im chinesischen Internetsektor setzen. Die Förderung der digitalen Wirtschaft ist für China nach wie vor eine der wichtigsten politischen Prioritäten. Weitergehende Vorschriften für den Internetsektor ähneln der Datenschutz-Grundverordnung (DSGVO) der EU und anderen Maßnahmen, die in den Vereinigten Staaten vorgeschlagen wurden. Die neuen Vorschriften für Nachhilfeprogramme haben zwar einen breiteren Ausverkauf ausgelöst, sind aber nicht auf den gesamten chinesischen Internetsektor anwendbar.

In China werden 30 Prozent aller Einzelhandelsumsätze über Internetunternehmen abgewickelt. Diese Unternehmen haben Chinas Wirtschaft schnell umgestaltet und sind für den Erfolg des Landes von entscheidender Bedeutung.

Doch ähnlich wie in den USA und weltweit hat die Regulierung nicht mit dem Wachstum der Internetplattformen Schritt gehalten. Die ganze Welt macht sich inzwischen mehr Sorgen um Datensicherheit, Datenschutz und monopolistisches Verhalten von Internetkonzernen. Daher sollte es uns nicht überraschen, dass China beschlossen hat, diese Probleme im eigenen Land anzugehen. Die Art und Weise, wie die chinesischen Vorschriften angekündigt wurden, hat zu Verunsicherung geführt und die Aktienperformance beeinträchtigt, aber es zeichnet sich ein klarerer Reformplan ab, der die Märkte stützen könnte. Das Ministerium für Industrie und Informationstechnologie (MIIT) kündigte an, dass am 23. Juli eine sechsmonatige Überprüfung der Internetunternehmen begonnen hat. Die Überprüfung wird sich auf Cybersicherheit, Datenschutz, Verbraucherschutz und monopolistisches Verhalten erstrecken. Nach Angaben des MIIT haben bisher 68 führende Internetunternehmen, darunter Baidu, Alibaba, Tencent, ByteDance, Sina Weibo und iQiyi, die erforderlichen Berichtigungen abgeschlossen. Wenn es um die schwebende US- und EU-Tech- Regulierung geht, dann warten dort echte Risiken bei Allzeithochs.

Um ein umfassenderes Bild vom Umfang künftiger Regulierungen zu vermitteln, hat die Regierung eine Strategie des gemeinsamen Wohlstands entwickelt, die aus vier Säulen besteht, die sie schützen möchte. Zu diesen Pfeilern gehören: Gesundheitsversorgung, Lebensunterhalt, Bildung und Wohnen. Diese Bereiche werden wohl einer stärkeren Regulierung unterworfen werden.

Die chinesische Führung hat im 14. Fünfjahresplan, der die Politik bis 2025 bestimmt, deutlich gemacht, dass die Förderung der digitalen Wirtschaft politisch Priorität hat. Die neuen Vorschriften für den Internetsektor dürften das nachhaltige Wachstum von Internetplattformen fördern und ähneln den in den USA und Europa umgesetzten und eingeführten Maßnahmen, z. B. der Datenschutz-Grundverordnung.

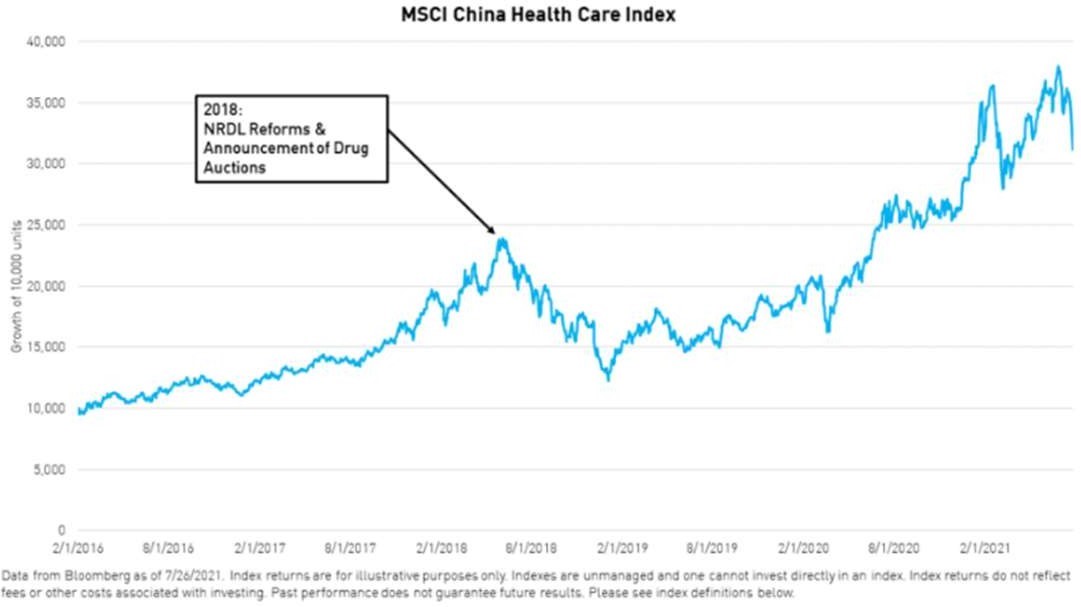

Die Reformen im chinesischen Gesundheitswesen können als hilfreicher Wegweiser für das dienen, was jetzt in Chinas Internetsektor passieren könnte. Von 2018 bis 2019 wurde der Gesundheitssektor in einigen seiner Kernbereiche einer regulatorischen Umstrukturierung unterzogen. Es wurden Systeme eingeführt, um die Kosten für Generika durch die Reform der jährlichen National Reimbursement Drug List (NRDL) und die Einrichtung eines zentralen Beschaffungs- und Auktionssystems drastisch zu senken. Die Reformen gingen zu Lasten der chinesischen Generikahersteller und die kurzfristigen Auswirkungen auf die Aktienkurse in diesem Sektor waren gravierend. Der Index MSCI China Health Care sank vom 31. Mai 2018 bis zum 31. Januar 2019 um 35 Prozent. Rohstoffe und Unternehmen der Branche blieben jedoch weiter interessant.

Als die positiveren Auswirkungen der Reformen zu greifen begannen, erholte sich der Sektor deutlich und erzielte vom 31. Januar 2019 bis zum 26. Juli 2021 eine Rendite von 104 Prozent. Die Reformen erwiesen sich als effizient. Die derzeitige massive Bewertungslücke zwischen chinesischen und amerikanischen Internetaktien ist kaum zu übersehen. Chinesische Internetaktien werden derzeit mit dem 16-Fachen des Gewinns gehandelt, während US- Internetaktien im Durchschnitt mit dem 42-Fachen des Gewinns gehandelt werden.

Ein Delisting chinesischer Unternehmen, insbesondere der größeren, von den amerikanischen Börsen ist äußerst schwierig, da viele Amerikaner selbst in börsennotierte chinesische Unternehmen investiert haben – sei es direkt, über ETFs oder verschiedene Fonds. Die Auslistung dieser Unternehmen würde für viele Amerikaner zu einer Vermögensvernichtung führen, weshalb es unwahrscheinlich ist, dass die US-Regierung eine solch aggressive Maßnahme ergreifen würde. Um die Gefahr eines Delistings auszuschalten, können Anleger in die Hongkonger Notierung der Unternehmen investieren, sofern diese verfügbar ist.

Eine wichtige Tatsache, die von den Anlegern oft vergessen wird, ist, dass China selbst ein Investitionszentrum werden will und die Öffnung seiner Finanzmärkte für Ausländer ein Weg ist, wie das Land seine Stellung in der Finanzwelt verbessern kann. Die Maßnahmen des Landes sind auch sehr gut auf diese Ziele abgestimmt. Um beispielsweise den lokalen Markt für Ausländer zugänglicher zu machen, haben die Behörden im November 2020 Futures und andere Produkte zu einem Investitionskanal hinzugefügt, über den ausländisches Kapital nach China gelangen kann. Die Shanghai International Energy Exchange führte auch Englischkurse ein, um Investoren zu schulen und einzuladen, in den Futures-Markt des Landes zu investieren. Darüber hinaus haben die Aufsichtsbehörden auch die Beschränkungen für ausländische Beteiligungen an Futures-, Investmentfonds- und Wertpapierunternehmen aufgehoben. Vor Kurzem, während des massiven Ausverkaufs chinesischer Aktien in den letzten zwei Wochen, bekräftigte die CSRC ihr Versprechen, »die Finanzindustrie des Landes zu öffnen«, und äußerte den Wunsch, mit der United States Securities and Exchange Commission (SEC) bei Börsengängen chinesischer Unternehmen in Amerika zusammenzuarbeiten. Daher halte ich es für äußerst unwahrscheinlich, dass die Regierung irrational handeln und ihre eigenen wirtschaftlichen und finanziellen Interessen gefährden wird. Die Anleger müssen sich jedoch darüber im Klaren sein, dass die Entwicklung der chinesischen Finanzmärkte noch in den Kinderschuhen steckt und man daher noch experimentieren muss, was funktioniert und was nicht – und wie viel Freiheit man ausländischen Anlegern und Unternehmen zugestehen will. Dies wird zweifellos hin und wieder zu Volatilität führen, aber langfristig sollten die Anleger belohnt werden, sobald die Vorschriften in Ordnung gebracht sind.

Wir sollten wirklich verstehen, in was wir investieren. Die Schwellenländermärkte sind extrem volatil und unterliegen einem ständigen Boom- und Bust-Zyklus. Diese Art von Anlageklasse eignet sich für diejenigen, die mit Kriseninvestitionen und dem Kauf von Werten nach den Kapitulationen vertraut sind.

Portfoliostrategie

Zu dieser Jahreszeit kommt es häufig zu Marktkorrekturen und sogar zu Abstürzen. Das Jahr 2021 könnte diesem Muster folgen. Im letzten Monat habe ich schon darauf hingewiesen, dass eine Reihe von Unternehmen robuste Umsätze und Gewinne meldete und trotzdem mit Verlusten gehandelt wurden. Auch die Ölpreise befinden sich weiterhin im Korrekturmodus, obwohl die weltweiten Rohölvorräte weiter sinken. Schwächere Preise dürften jedoch zu einer noch größeren Angebotsverknappung führen. Wenn dann die Befürchtungen bezüglich der Delta-Virusvariante ihren Höhepunkt erreicht haben, wird die weltweite Ölnachfrage weiterhin an Fahrt gewinnen. Der Goldpreis hat eine leichte Korrektur erfahren, aber die Goldminenaktien wurden viel härter getroffen. Ich schlage vor, mit einem Dollar-Cost-Average auf Schwäche zu setzen. Bergbauunternehmen dürften zu den größten Gewinnern sowohl der sich verbessernden Covid-Nachrichtenlage als auch der inflationären Geldpolitik der Fed gehören. Die schlechteren Nachrichten über die Delta-Variante haben jedenfalls sowohl dem Dollar als auch den Staatsanleihen Auftrieb gegeben. Ich gehe davon aus, dass diese Stärke von kurzer Dauer ist. Kauf von Alamos und Agnico-Eagle.

Obwohl China kein strategischer Markt für mich ist, habe ich mich nach der Entwicklung im August dazu entschieden, entweder Alibaba aufzustocken oder Tencent neu hinzuzukaufen. Der beste Zeitpunkt zum Kauf ist oft, wenn die Panikverkäufe ihren Höhepunkt erreicht haben und es keinen guten Grund mehr gibt, den Sektor/die Aktie zu besitzen. Die chinesische Technologie hat wahrscheinlich ihren Bodenbildungsprozess begonnen. Der Grund, warum ich von einem Prozess spreche, ist, dass es äußerst wahrscheinlich ist, dass diese Tiefststände mehrmals erreicht werden, und dass weniger wahrscheinlich ist, dass sich die Kurse wie im März 2020 entwickeln, eine Art V-Tief. Alibaba ist zwischen dem 20. März 2020 (seinem COVID-Crash-Tief) bis zum 23. Oktober 2020 um 70 Prozent gestiegen. Es ist jetzt 49 Prozent von seinem Hoch entfernt. Ich glaube (das heißt, ich weiß es nicht), der größte Teil der China-Tech- Regulierung ist derzeit in den Preis eingepreist, da die Anleger in Panik geraten sind.

Würde Alibaba auf der Basis des freien Cashflows mit dem gleichen Multiplikator wie Amazon gehandelt, läge der Aktienkurs heute bei 1.600 US-Dollar. Stattdessen ist er zehnmal niedriger, nämlich unter 160 US-Dollar je Aktie.

Die Stimmung ist so schlecht, dass die Bank of America vor Kurzem Leerverkäufe chinesischer Aktien als eines der am stärksten nachgefragten Geschäfte unter den von ihr befragten Fondsmanagern identifizierte. Chinesische Aktien sind extrem überverkauft, sodass es so aussieht, als ob wir kurz vor dem Ende stehen. Denn der menschliche Antrieb ist immer derselbe: Furcht und Gier. Und das ist der Rückenwind: 400 Millionen Menschen leben in chinesischen Megastädten, die natürlich nicht den Lebensstandard von Singapur oder der Schweiz haben, aber sie holen schnell auf. Und was noch wichtiger ist: Eine weitere Milliarde schaut auf sie und will in den nächsten ein oder zwei Jahrzehnten dasselbe tun.

Was ich seit Monaten immer wieder betone, wiederhole ich auch heute: Ich halte es für selbstverständlich, eine gesunde Menge an Bargeld in Reserve zu haben. In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot:

|

|

Kurs/Kauf |

Kurs/Ist |

Wert- |

Wert- |

|

|

Wertzuwachs |

|

|

Euro |

Euro |

zuwachs |

zuwachs |

|

Kurs/Verk. |

nach Realisation |

|

|

|

31. Aug |

in Euro |

in Prozent |

|

Euro |

in Prozent |

| Dignity PLC |

Montag, 5. Feb. 18 |

8.59 |

|

|

|

Montag, 4. Juni 18 |

11.87 |

38.26% |

| General Electric |

|

12.30 |

|

|

|

Montag, 4. Juni 18 |

11.95 |

-2.85% |

| Agnico-Eagle Mines |

|

36.00 |

|

|

|

Dienstag, 19. Mai 20 |

62.19 |

72.75% |

| Shire PLC |

|

35.52 |

|

|

|

Montag, 3. Dez. 18 |

51.40 |

44.71% |

| Transocean LTD |

Montag, 9. April 18 |

8.00 |

|

|

|

Montag, 30. April 18 |

10.20 |

27.50% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 4. Juni 18 |

82.32 |

|

|

|

Montag, 6. Aug. 18 |

86.73 |

5.36% |

| Goldcorp |

|

11.88 |

|

|

|

Mittwoch, 17. April 19 |

9.92 |

-16.52% |

| Agnico-Eagle Mines |

Dienstag, 14. Aug. 18 |

33.68 |

|

|

|

Freitag, 31. Juli 20 |

66.90 |

98.63% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 3. Dez. 18 |

66.99 |

|

|

|

Mittwoch, 6. März 19 |

72.47 |

8.18% |

| Kraft Heinz Company |

Mittwoch, 6. März 19 |

29.06 |

|

|

|

Mittwoch, 29. Mai 19 |

25.77 |

-11.32% |

| Newmont Mining |

Mittwoch, 17. April 19 |

30.26 |

|

|

|

Donnerstag, 3. Juni 21 |

58.60 |

93.69% |

| Shell |

Donnerstag, 11. Feb. 20 |

23.88 |

|

|

|

Donnerstag, 23.April 20 |

16.52 |

-30.81% |

| Total |

Donnerstag, 11. Feb. 20 |

45.12 |

|

|

|

Donnerstag, 23.April 20 |

32.25 |

-28.52% |

| Exxon |

Donnerstag, 11. Feb. 20 |

55.44 |

|

|

|

Donnerstag, 23.April 20 |

40.31 |

-27.30% |

| Equinor ASA |

Donnerstag, 12. März 20 |

9.72 |

|

|

|

Mittwoch, 8. April 20 |

12.30 |

26.57% |

| Hornbach Holding AG |

Donnerstag, 12. März 20 |

40.50 |

|

|

|

Montag, 8. Juni 20 |

63.90 |

57.78% |

| Agnico-Eagle Mines |

Donnerstag, 24. Sep. 20 |

67.11 |

48.99 |

-18.12 |

-27.00% |

|

|

|

| Wheaton |

Donnerstag, 24. Sep. 20 |

41.76 |

38.20 |

-3.56 |

-8.51% |

|

|

|

| Newmont Mining |

Donnerstag, 24. Sep. 20 |

53.04 |

48.88 |

-4.16 |

-7.84% |

|

|

|

| Alamos |

Donnerstag, 24. Sep. 20 |

7.59 |

6.68 |

-0.92 |

-12.10% |

|

|

|

| Pretium |

Donnerstag, 24. Sep. 20 |

10.84 |

8.61 |

-2.23 |

-20.57% |

|

|

|

| Svenska Handelsbanken |

Freitag, 09. Okt. 20 |

7.28 |

|

|

|

Donnerstag, 26.Nov. 20 |

8.68 |

19.21% |

| Enbridge |

Freitag, 18. Dez. 20 |

27.25 |

33.34 |

6.09 |

22.33% |

|

|

|

| Alibaba |

Dienstag, 29. Dez.20 |

190.40 |

141.60 |

-48.80 |

-25.63% |

|

|

|

| Pretium |

Freitag, 05.Feb.21 |

9.10 |

8.61 |

-0.49 |

-5.38% |

|

|

|

| Grenke AG |

Montag, 08.Feb.21 |

26.44 |

37.28 |

10.84 |

41.00% |

|

|

|

| IQIYI |

Mittwoch, 14. April 21 |

12.85 |

7.62 |

-5.23 |

-40.70% |

|

|

|

| Exxon |

Donnerstag, 8. Juli 21 |

50.76 |

46.41 |

-4.35 |

-8.57% |

|

|

|

| Agnico-Eagle Mines |

Mittwoch, 31. Aug. 21 |

48.99 |

48.99 |

0.00 |

0.00% |

|

|

|

| Alamos |

Mittwoch, 31. Aug. 21 |

6.68 |

6.68 |

0.00 |

0.00% |

|

|

|

|

|

|

|

|

|

|

|

|

| Canadian Natural Resources (C |

Limit 20 Euro |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel |

|

|

-7.15% |

|

|

22.08% |

Mit freundlichen Grüßen

Ottmar Beck

DAX 15,43 % | EURO STOXX 50 P 19,97 % | SMI 15,95 % | RexP –0,43 % | SBI –2,60 % | Gold (in US-Dollar) –4,42 %

per 31. August 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.