Allgemeiner Marktkommentar und Anlagestrategie

Beitrag von Ottmar Beck, Vermögensverwalter/Schweiz

Wilen, den 3. August 2017 Nr.8

Sehr geehrte Damen und Herren,

die Welt wird immer noch vom von den Notenbanken bereitgestellten Geld überflutet. Da die Realwirtschaft das Geld nicht gebrauchen kann, fließt es in die Kapitalmärkte. Die Weltwirtschaft kann mit Blick auf die Demografie in den entwickelten Ländern, mit der Verschuldung, den nicht ausgelasteten Kapazitäten in der Industrie nicht mit der alten Geschwindigkeit wachsen. Jetzt ist auch noch das weltweite Kreditwachstum eingebrochen, da China auf die Bremse getreten ist. (China ist für die Hälfte des Weltwirtschaftswachstums verantwortlich.) Im Ergebnis führt das zu den heutigen Preisblasen ohne Wachstum und monetäre Inflation ohne Teuerung. In diesem Umfeld kann allein die Überzeugung, dass in Zukunft die Notenbanken eine straffere Geldpolitik umsetzen werden, zu Rückschlägen an den Aktienmärkten führen. Sollte es in den nächsten 18 Monaten zu einer Rezession kommen, wissen wir aus Erfahrung, dass Aktien die Hälfte an Wert verlieren können. Allerdings werden dann die Zentralbanken wiederum eine 180°-Wende vollziehen und die Druckerpressen weiter laufen lassen.

Festverzinsliche Wertpapiere

Die folgende Grafik könnte bedeuten, dass die größten Zinserhöhungen in den USA – zumindest bei den langen Laufzeiten – schon hinter uns liegen. So sind im Laufe eines Jahres die Zinsen der 30-jährigen US- Schatzanweisungen um 40 Prozent und die der 10- jährigen um

75 Prozent gestiegen. Auch das sollte uns vorsichtig machen, denn in der Vergangenheit folgten auf solch rapide Zinsanstiege immer unruhige Zeiten für die Anleger.

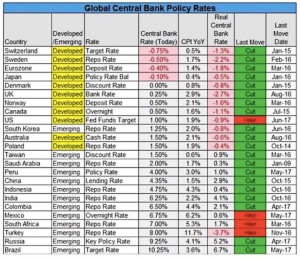

Zinserhöhungen in einer Welt mit niedriger Inflation, einer schwach wachsenden Wirtschaft und eines in der Privatwirtschaft zurückgehenden Kreditgeschäfts sind außergewöhnlich. Allerdings müssen die Zentralbanken aufgrund ihrer stark gewachsenen Bilanz- summe etwas unternehmen. Darüber hinaus wächst der Druck sowohl auf Frau Yellen als auch auf Herrn Draghi, etwas zu tun, da ihre Tage im Amt gezählt sind. Denn nach wie vor sind die Zinsen in den Industrieländern real negativ.

Wie wankelmütig auch Notenbankpräsidenten sind, zeigt die Reaktion von Mario Draghi auf seine eigene Rede vom 27. Juni 2017. In dieser Rede führte er aus, dass die Europäische Zentralbank (EZB) dem konjunkturellen Aufschwung vertraut und man daher die geldpolitischen Parameter anpassen könnte. Nach dieser Rede stiegen die Renditen über alle Laufzeiten hinweg, gleichzeitig wertete der Euro gegenüber dem Dollar um 3 Prozent auf. Im Rahmen der Notenbanksitzung im Juli hat Mario Draghi mit der Aussage, dass die EZB bei der Inflation noch nicht am Ziel sei und man deshalb die Geldpolitik noch für eine lange Zeit expansiv ausrichten müsse, seine Aussage von vier Wochen zuvor wieder zurückgenommen. Die EZB muss spätestens im Oktober entscheiden, wie es geldpolitisch weitergeht, denn das aktuelle Quantitative-Easing(QE)-Programm (Kauf von Anleihen im Wert von 60 Milliarden Euro pro Monat) läuft im Dezember aus. Kritisch wird sein, dass der EZB die Anleihen ausgehen. Denn zum Ende des Jahres wird die Notenbank rund 30 Prozent aller deutschen, niederländischen, finnischen und spanischen Staatsanleihen besitzen.

Schon allein deswegen muss die EZB ihr Kaufprogramm zurückführen. Ob sie allerdings an der Zinsschraube dreht, steht in den Sternen. Zinsen wie etwa 1997, als es für festverzinsliche Wertpapiere mit zehnjähriger Laufzeit ca. 5,3 Prozent pro Jahr gab, sind vorbei. Heute liegen die Renditen für deutsche zehnjährige Staatsanleihen bei ca. 0,6 Prozent im Jahr. Warum also Papiere kaufen, die kaum Zinsen und bei steigenden Zinsen auch noch Verluste bringen? Natürlich können Zinsen steigen. Aber im gegenwärtigen Umfeld werden sie nicht über Nacht um 1 oder 2 Prozent anziehen. Wenn überhaupt werden sie ganz allmählich steigen. Das hat zur Folge, dass sich die Verluste nur langsam einstellen.

Darüber hinaus haben jene Anleger, die die Wertpapiere bis zur Endfälligkeit halten, überhaupt keine nominellen Verluste zu verbuchen.

Sie müssen nur auf einen höheren Ertrag verzichten, den sie bei einer Anlage in Anleihen mit höheren Zinsen bekommen hätten.

Aktien

Die negative Entwicklung des US-Dollars spiegelt sich im DAX-Index wider. In kürzester Zeit hat der Euro gegenüber dem Dollar aufgewertet: von 1,04 auf 1,14 US-Dollar. Die Firma Bayer hat zum Beispiel vor wenigen Tagen ihre Gewinnprognose reduziert. Als Grund nannte sie die ungünstige Währungsentwicklung. Daraufhin fiel der Aktienkurs von Bayer um beinahe 8 Prozent. Das zeigt, welchen Einfluss der schwächere Dollar auf die Aktienkurse vor allem von stark exportorientierten Firmen in Europa hat. Auch wenn es früher oder später zu einer Gegenbewegung beim Dollar kommt: Währungsbewegungen verlaufen unter Schwankungen meist langfristig.

Zuletzt notierte der US-Dollar 1985, 2001 und 2016 am höchsten. Von 1969 bis 1979 wertete der US- Dollar hingegen ab, was für deutsche Aktien ein Nullsummenspiel war, selbst während des Abschwungs zwischen 1985 bis 1995 und 2001 bis 2011 konnten die Anleger mit deutschen Aktien nur leicht dazu gewinnen. Im Gegensatz dazu haben sich in den Jahren steigender Dollar-Notierungen die Kurse der deutschen Aktien positiv entwickelt.

Viele Börsenexperten raten, Aktien langfristig zu halten. Mir ist immer noch der Rat von André Kostolany im Ohr: „In die Apotheke gehen, Schlaftabletten kaufen, sie einnehmen, eine Palette erstklassiger Aktien kaufen, den Wecker auf vier Jahre einstellen und dann schlafen.“

Ich habe unter langfristiger Anlage allerdings immer zehn Jahre verstanden.

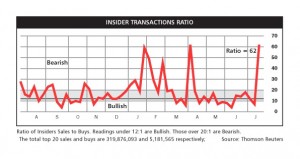

Das Forschungsinstitut der Credit Suisse stellte Ende Juni eine Langfriststudie vor, in der die Performance von 22 Aktienmärkten zwischen 1900 und 2016 analysiert wurde. Für die Schweiz ergab sich ein realer Wertzuwachs von 4,4 Prozent pro Jahr. Betrachtet man die kumulierte reale Rendite gab es in allen 22 untersuchten Ländern während dieser 117 Jahre Durststrecken von mehr als zehn Jahren. In Deutschland, Frankreich, Italien oder auch Japan dauerte die längste negative Periode länger als 25 Jahre. Auf dem größten Aktienmarkt der Welt, den USA, waren es 16 Jahre (1905–1920). Die längste negative Periode in der Schweiz von 1907 bis 1931 dauert 25 Jahre. Deswegen zahlt sich Vorsicht aus. Und die Insider in den USA sind wieder extrem vorsichtig geworden.

Zwei der größten Staatsfonds der Welt haben vor unsicheren Zeiten gewarnt. Temasek Holdings und GIC, die beiden Fonds von Singapur, bauen stärkere Barpositionen auf. „Die Bewertungen an den Märkten sind hoch, die Geldpolitik wird schrittweise gestrafft werden und es gibt politische Risiken“, sagte der Chefstratege Michael Buchanan. Der Vorstandsvorsitzende von GIC hatte am Tag zuvor vor überzogenen Bewertungen, politischen Unsicherheiten und ungelösten wirtschaftlichen Schieflagen gewarnt.

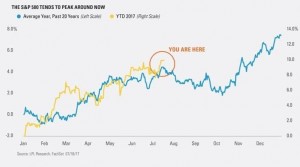

Kursentwicklung des S&P 500 in den letzten 20 Jahren (blau) und der Verlauf 2017 (gelb)

Rohstoffe

Das Institut of International Finance hat errechnet, dass sich die weltweiten Schulden auf 216.000 Milliarden Dollar belaufen. Das entspricht 325 Prozent der globalen Wirtschaftsleistung. Im Ergebnis erwirtschaften daher zum Beispiel in den USA und auch in China 4 Dollar Neuverschuldung nur noch 1 Dollar Wachstum. Bei dieser Lage ist in meinen Augen Gold ein stabiler Anker bei der Geldanlage. Denn es lässt sich weder von Regierungen herstellen noch entwerten. Die Goldmenge wächst nur ca. 1,5 Prozent im Jahr. Und bezogen auf die Vorräte und die Jahresproduktion der Minen reichen die zu den derzeitigen Preisen abbaubaren Reserven nur noch etwa 15 Jahre. Auch das dürfte den Goldpreis stützen. Darüber hinaus ist Gold überaus liquide und wird, im Gegensatz zu vielen Währungen, auf der ganzen Welt als Zahlungsmittel akzeptiert. Ein Grund, warum die 20 Zentralbanken mit den größten Goldreserven ihren Goldbestand 2015 und 2016 um 1.100 Tonnen aufgestockt haben. Dieser Trend setzte sich 2017 fort.

Energiepreise sind wichtig. Denn in allen Produkten steckt in irgendeiner Form Energie. Doch auch zu tiefe Energiepreise sind ein Problem, denn dann brechen die Investitionen ein. Das hat sich in den letzten Jahren in den USA gezeigt.

Die Kürzung der Erdölfördermengen durch die OPEC- Staaten wurde durch die steigende Produktion in den USA ausgeglichen. Bereits 2015 wurde das seit 40 Jahren bestehende Exportverbot für Erdöl aufgehoben. Die neuesten Schätzungen gehen davon aus, dass die USA heute 9,2 Millionen Fässer pro Tag und 2018 bis zu 10 Millionen Fässer pro Tag produzieren werden. The Wall Street Journal geht davon aus, dass die USA bereits 2017 1 Million Fässer pro Tag exportieren werden. Inzwischen ist beim Fracking ein schnelles Hoch- und Herunterfahren der Produktion möglich. Damit dürfte die USA, inzwischen der drittgrößte Produzent von Rohöl, in der Zukunft der Swing Producer sein, was den Ölpreis in den nächsten Jahren zwischen 40 und 60 US-Dollar halten dürfte. Vielleicht ist das der Grund, warum sowohl der Hedgefonds Elliot als auch Aberdeen Asset Management BHP Billiton überzeugen wollen, ihr Ölgeschäft zu verkaufen. Während Elliot hofft, dass der Verkaufserlös von ca. 22 Milliarden US-Dollar an die Aktionäre ausgeschüttet wird, soll nach Meinung der Schotten ein Teil des Geldes dazu genutzt werden, die Minensparte zu stärken. Die Firma will am Ölgeschäft allerdings unbedingt festhalten.

Währung

Im Moment zelebriert der Euro sein Comeback und der Dollar ist so schwach wie lange nicht mehr. Seit Jahresbeginn hat der Dollar gegenüber dem Euro mehr als 13 Prozent an Wert verloren. Die jüngsten Kursgewinne wurden durch das abermalige Scheitern von Trump, das Gesundheitssystem Obamacare umzubauen, ausgelöst. Inzwischen gehen die Märkte davon aus, ass auch das Großprojekt der Steuerreform in diesem Jahr nicht mehr umgesetzt wird.

Nach der schlechten Bilanz des ersten halben Jahres von Trumps Amtszeit sind die Erwartungen gering, bis zum Jahresende noch etwas politisch Relevantes zu erreichen. Die gegenwärtige Euro-Stärke ist auch eine zusätzliche Belastung für die EZB. Das kann eine geldpolitische Straffung noch weiter hinauszögern. Wegen der Stärke des Euro notiert sowohl der S & P 500 als auch Gold in Euro gerechnet im Minus.

Die Stärke des Euros ist auch der Schweiz zugute gekommen. Die deutliche Überbewertung des Schweizer Frankens hat sich wieder etwas zurückgebildet. Mit dem jetzigen Kurs von 1,14 Franken je Euro können Schweizer Unternehmen wieder besser leben. Vor allem jene, die ihre Kosten in den vergangenen Jahren entschlossen gesenkt haben und inzwischen über weitere Produktionsstätten im Ausland verfügen. Sollte die EZB im Herbst ankündigen, dass sie ihre Anleihekäufe herunter fährt, kann dies zu einer weiteren Aufwertung des Euro führen. Denn die Schweizerische Nationalbank (SNB) wird ihre expansive Geldpolitik vorerst beibehalten.

Das größte Risiko für den Euro ist und bleibt allerdings das konjunkturelle Schlusslicht und politische Minenfeld Italien.

Immobilien

In meinem Brief vom 2. April hatte ich Sie auf die Gefahr von Investitionen in Immobilien des Einzelhandels in Amerika hingewiesen. Bis zum Ende des Jahres sollen 8.000 Geschäfte geschlossen werden. Was jedoch des einen Leid, ist des anderen Freud. Während die Einzelhandelsumsätze immer weiter zurückgehen, haben sich die Umsätze im Internet seit dem Jahre 2000 beinahe verzehnfacht. Dies zieht ein hohes Wachstum im Bereich von Lagerhäusern nach sich. So hat sich zum Beispiel der Bedarf allein von Amazon seit 2007 um 35 Prozent pro Jahr erhöht. Statistiken gehen davon aus, dass in Zukunft der Bedarf an Lagerhäusern weiter steigen wird. Die einfachste Art, an diesem Trend teilzuhaben, ist der Kauf eines REITs, der auf den Bau von Lagerhäusern und Verteilerzentren spezialisiert ist. Beispiele hierfür sind zum Beispiel Duke Realty, DCT Industrial Trust oder First Industrial Realty Trust. Diese Firmen sind alle an der New Yorker Börse notiert. Natürlich gibt es in diesem Bereich eine Vielzahl von Gesellschaften. Sie sollten sich vor einem Kauf also von einem ausgewiesenen Experten beraten lassen.

Portfoliostrategie

Im Moment ist es wichtig, das Kapital zu erhalten. Wie ich oben unter „Aktien“ ausgeführt habe, konnte der DAX in den Jahren, in denen der US-Dollar an Wert verlor, nichts hinzugewinnen. Allerdings bewegten sich die Kurse während dieser Zeit nicht seitwärts, vielmehr befanden sie sich auf einer Berg- und Talfahrt. Während dieser Zeit konnte man Aktien teilweise zum halben Kurs kaufen, zum Beispiel in den Jahren 1971, 1987 oder 2002. Auf diese Gelegenheit muss man in Ruhe warten. Dann kommt der richtige Zeitpunkt, zu dem man sein bis dahin erhaltenes Kapital erneut in Aktien investieren kann.

Mit freundlichen Grüßen Ottmar Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Dax: 5,55% – Euro Stoxx 50 P: 7,02% – SMI: 10,16% – RexP: -0,97% – SBI: -1,59% – Gold(in US$): 10,13% per 31.07.2017