Allgemeiner Marktkommentar und Anlagestrategie Nr. 09

Ein Beitrag von Herrn Ottmar Beck / Vermögensverwalter/Schweiz

Wilen, den 8. September 2020

Sehr geehrte Damen und Herren,

eines der Dinge, die wir in diesem Jahr beobachten konnten, ist, dass es eine unglaublich effektive Politik ist, Geld in die Hände von Haushalten mit niedrigerem Einkommen zu geben. Dieses Geld wird ausgegeben und damit die Theorie der Trickle-up-Ökonomie bestätigt. Dies wird eine weitere Diskussion über Steuererhöhungen anheizen, um die Kaufkraft auf Menschen zu verlagern, die – anders als reiche Haushalte, die es sparen und die Preise für Vermögenswerte in die Höhe treiben – eher geneigt oder gezwungen sind, dieses Geld auszugeben. Daher hört man vielerorts auch wieder die Forderung nach einem bedingungslosen Grundeinkommen.

Beispiellose staatliche Anreize haben es mehr Unternehmen ermöglicht, Kredite zu niedrigeren Zinssätzen aufzunehmen als je zuvor. Doch von diesem Kredit werden kleinere Firmen, die unser wirtschaftliches Rückgrat sind, ausgeschlossen. Das dürfte die Erholung behindern, bevor sie richtig begonnen hat. Den Konzernen wurde geholfen und erhielten damit Zugang zu den billigsten Finanzierungen, die es je gab.

Aber für Unternehmen, die nicht groß genug sind, um festverzinsliche Wertpapiere aufzulegen und beschäftigungspolitisch interessant zu sein, sind die Aussichten schlecht. Die Banken verschärfen die Bedingungen für Kredite an kleinere Firmen in atemberaubendem Tempo. Dieser Mangel an Krediten für kleinere und mittlere Unternehmen kann noch viele in den Bankrott treiben. Angesichts der Tatsache, dass die kleinen Unternehmen in der Summe die meisten Menschen beschäftigen, ist dies kritisch für unsere Wirtschaft. Anders ausgedrückt: Boomende Anleihemärkte bedeuten, dass die Großen größer werden.

Der Anteil der großen Unternehmen, die den Anleihemarkt nutzen, ist daher auch sprunghaft auf über 70 Prozent aller Kreditnehmer gestiegen und die durchschnittliche Größe der Kreditnehmer – gemessen an den Einnahmen – ist laut der Bank für Internationalen Zahlungsausgleich (BIZ) doppelt so groß wie zu Beginn der Krise. Das heißt: Die größten Unternehmen mit dem bestem Zugang zu Kapital in großem Umfang Kapital erhalten, sich niedrigere Finanzierungskosten sichern und massive Cash-Puffer aufbauen, die ihnen – zumindest theoretisch – für die kommenden Jahre einen Vorteil verschaffen werden. Vor diesem Hintergrund ist es schon ironisch, wenn Politik und Zentralbanken erklären, dass sie über die Auswirkungen der Monopolstellung bestimmter Unternehmen auf die Gesamtwirtschaft besorgt ist.

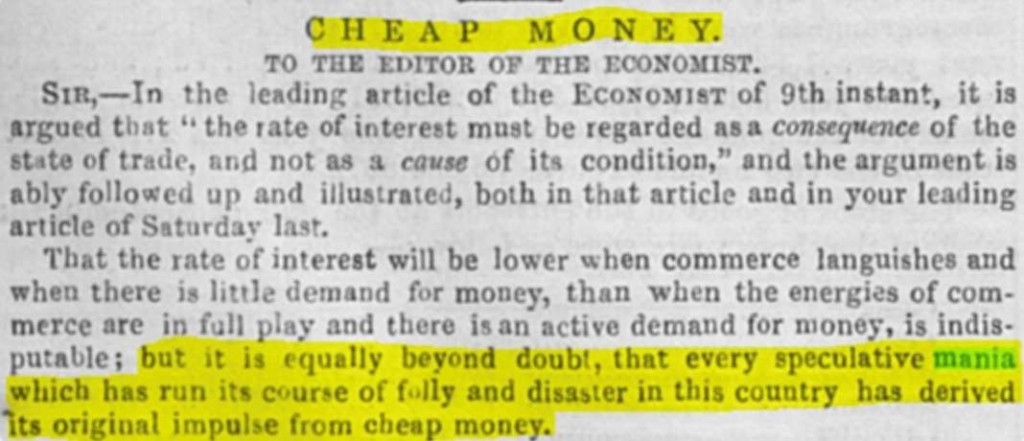

Und hier noch ein Kommentar aus The Economist aus dem Jahr 1858!!!!!!!

Festverzinsliche Wertpapiere

Die amerikanische Notenbank hat nun eine historische Änderung ihrer geldpolitischen Strategie vorgenommen. Künftig steht nicht mehr eine Inflationsrate von 2 Prozent im Vordergrund, sondern das Beschäftigungsziel wird das Hauptaugenmerk der Fed sein. 2 Prozent bleiben zwar stehen, sind aber nur noch das durchschnittliche Ziel über einen langen Zeitraum, d. h., dass eine niedrigere Teuerung wie zurzeit mit weit höheren Raten über 2 Prozent in der Zukunft ausgeglichen werden kann. Das bedeutet, dass die US- Geldpolitik auch bei einer gut laufenden Wirtschaft locker bleiben kann. Damit werden die Daten des Gehaltszahlungstags Freitag zur wichtigsten Basis für alle Analysten und Händler. Stellen Sie sich auf eine höhere Volatilität an diesen Tagen ein. Bei dem derzeit schwer angeschlagenen US-Arbeitsmarkt wird es daher über einen längeren Zeitraum keine Zinserhöhung geben. Das wird Donald Trump mit Vergnügen hören, denn ohne eine Trendwende bei den Arbeitslosenzahlen sinken seine Chancen auf eine zweite Amtszeit.

Allerdings lässt sich über die Inflationsrate vortrefflich streiten. Folgende Daten, leider wieder nur aus den USA und nicht aus Deutschland oder der Schweiz, wurden von Reuters erfasst:

Eier

Laut Nielsen-Daten stiegen die Preise vom 22. Juli bis zum 22. August um 16,5 Prozent auf 2,45 Dollar. Im gleichen Zeitraum stiegen die Dollar-Verkäufe um 18,6 und die Volumenverkäufe um 1,8 Prozent. Im zweiten Quartal stiegen die Preise um 28 Prozent, der Dollar-Absatz um 41,8 und der Volumenabsatz um 10,8 Prozent.

Ketchup

Die Preise stiegen vom 22. Juli bis zum 22. August um 4,9 Prozent auf 2,57 Dollar. Im gleichen Zeitraum stiegen die Dollar-Verkäufe um 19,2 und die Volumenverkäufe um 13,5 Prozent. Im zweiten Quartal stiegen die Preise um 7,2 Prozent, der Dollar-Absatz um 30,2 und der Volumenabsatz um 21,5 Prozent. Die Kunden zahlten in den vier Wochen bis zum 8. August fast 10 Prozent mehr für Kraft-Heinz-Saucen wie Ketchup, Senf und Mayonnaise. Vor der Pandemie waren die Preise nach den von Bernstein analysierten Nielsen-Daten rückläufig.

Schuhe: Nike Air Max Herren

Nach Angaben des Bekleidungsdatenunternehmens StyleSage stiegen die Preise im Juli gegenüber dem Vorjahr um 10,5 Prozent auf 106,23 Dollar. Nike verkaufte im Juli 63 Prozent seiner Online-Bestände, im Vorjahr waren es 10 Prozent. Die Preise blieben im April etwa unverändert, stiegen im Mai um 0,7 und im Juni um 6,5 Prozent.

Toyota Rav4

Nach Angaben von Toyota stiegen die Preise von Ende Juni bis Ende Juli um 3 Prozent. Im gleichen Zeitraum fielen die Volumenverkäufe um 8,3 Prozent.

Und das sind nur einige Beispiele. So sind auch die Preise für Babywindeln um 8,8 und die Preise für verpacktes Wasser um 7,1 Prozent im zweiten Quartal gestiegen. Ich frage mich, wie und mit welcher Absicht die Inflationspreise berechnet werden – und wer sie berechnet.

Festverzinsliche Wertpapiere taugen im Moment wenig zur langfristigen Geldanlage. Staatspapiere aus Amerika, Deutschland, Schweiz und auch China sind zur kurzfristigen Aufbewahrung von liquiden Mitteln wichtig, da sie hoch liquide sind und jederzeit bei Kursrückgängen an den Märkten zu Käufen realer Werte eingesetzt werden können.

Aktien

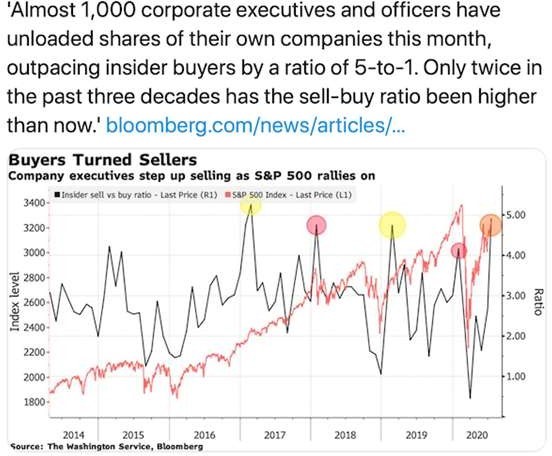

Nur drei Aktien – Apple, Amazon und Microsoft – machen mehr als 16 Prozent des S&P 500 und mehr als ein Drittel des Nasdaq 100 aus. Zusammen werden sie jetzt mit fast 5 Billionen US-Dollar bewertet. Das ist mehr als die gesamte deutsche Wirtschaft. Die Liquidität der Zentralbanken findet ihren Weg von den Anleihemärkten an die Aktienmärkte und niemand weiß, wann die Musik aufhört zu spielen. Aber sie wird aufhören. Und dann kommt der Reset.

Für diejenigen, die die FAANGM noch nicht kennen: Es sind Facebook, Amazon, Apple, Netflix, Google und Microsoft. Ich möchte mich heute allerdings mit einer kleineren Gruppe von Tech-Aktien und ihre Auswirkungen auf ETFs beschäftigen. Die kombinierte Markt- bewertung der sieben FAANGM-Aktien beträgt ca. 8,3 Milliarden US-Dollar. Apple allein hat eine Marktbewertung von 2,3 Billionen US-Dollar und ist damit mehr wert als alle Aktien im Russel 2000 (dem Index für kleine Aktien mit ca. 2.000 Werten). Dabei ist Apple in den letzten vier Jahren kaum gewachsen und hat ein Preis-Gewinn-Verhältnis von 41 und ein Preis- Buchwert-Verhältnis von 30. Der S&P 500 ist um ca. 11 Prozent gestiegen, wobei die Steigerung komplett auf den FAANGM-Werten beruht; 60 Prozent aller Werte im S&P 500 notieren niedriger als vor einem Jahr. Was hat das nun für Auswirkungen auf ETFs?

Betrachten wir die zwei großen Vanguard ETFs. Hier sind die fünf größten Beteiligungen Apple, Microsoft, Amazon, Alphabet (Google) und Facebook. Insgesamt sind 1,5 Billionen US-Dollar in diesen fünf Werten investiert. Dabei ist es egal, ob Sie mit Ihrer Anlage eine internationale Diversifikation wie im Vanguard Total World ETF (20 Milliarden US-Dollar) verfolgen oder ob Sie in den Trend ESG (Environmental, Social and Governance), also nachhaltig investieren möchten wie mit dem Vanguard ESG US-Stock Fund. Wollen Sie die- sen Werten entkommen, sollten Sie in den Vanguard Midcap ETF investieren. Allerdings ist dort der größte Wert Tesla. Die siebthöchst bewertete Aktie in den USA. Midcap? Der bekannte Magellan-Fonds von Fidelity nennt ebenfalls als seine Top-Holdings Microsoft, Apple, Amazon, Facebook, Visa und Alphabet. Im MSCI World UCITS ETF der DWS sind natürlich die fünf größten Positionen Apple, Microsoft, Amazon, Facebook und Alphabet. Jeder Dollar oder Euro der in diese ETFs fließt wird zu einem Teil wieder in diese Werte investiert. Ich habe meine Lektion in der Baisse 2000 bis 2002 auf die harte Art gelernt. Kaufen führt zu mehr kaufen, aber wenn es umgekehrt ist, führt der Verkauf zu mehr Verkäufen.

Lassen sie mich noch zwei bekannte und erfolgreiche Investoren zitieren:

John Templeton: Zu kaufen, wenn andere mutlos verkaufen, und zu verkaufen, wenn andere gierig kaufen, erfordert die größte Tapferkeit und zahlt die größte Belohnung.

Warren Buffet: Sei ängstlich, wenn andere gierig sind, und gierig, wenn andere ängstlich sind. Mein Kommentar: Leichter gesagt als getan.

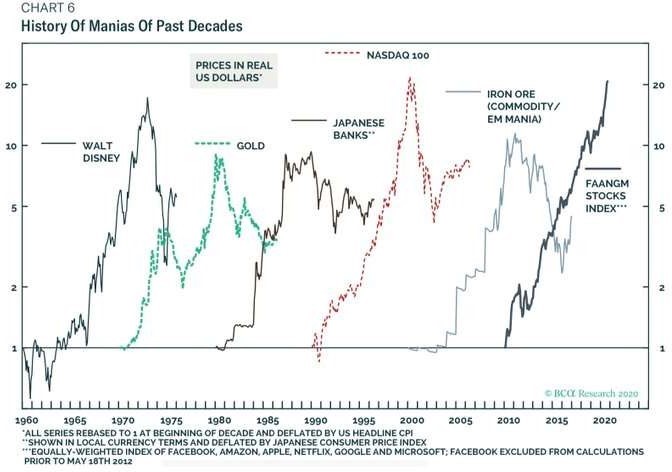

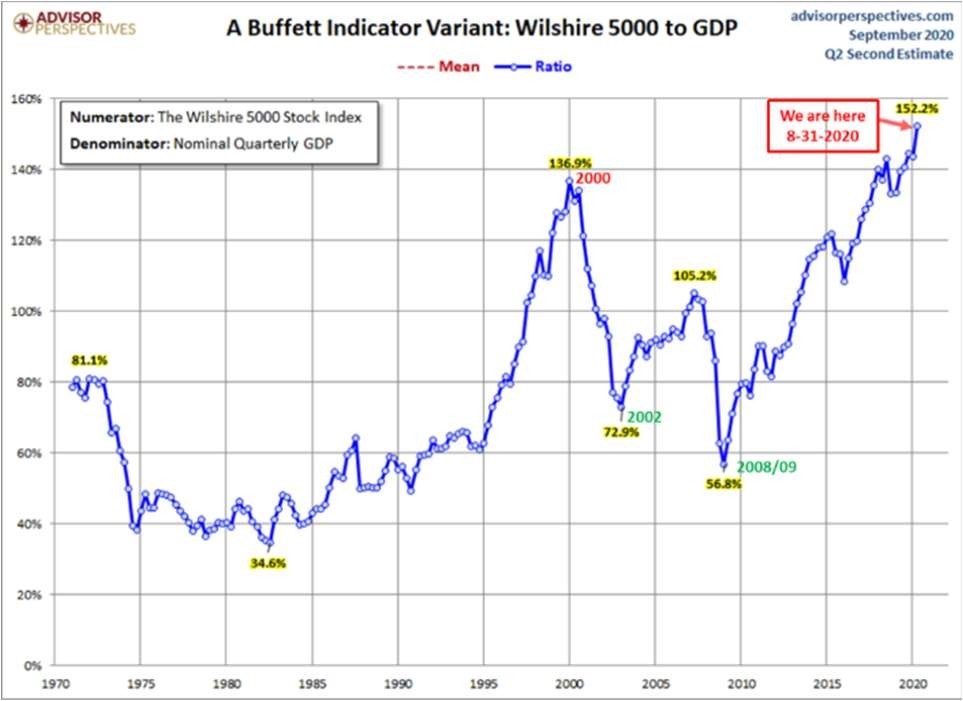

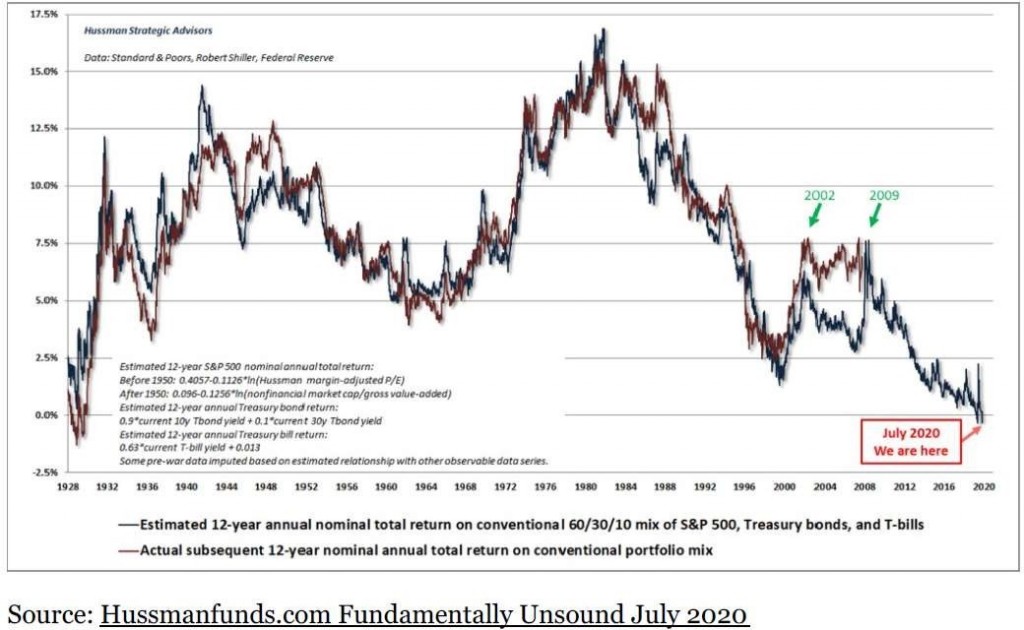

Dazu noch drei Grafiken:

Rohstoffe

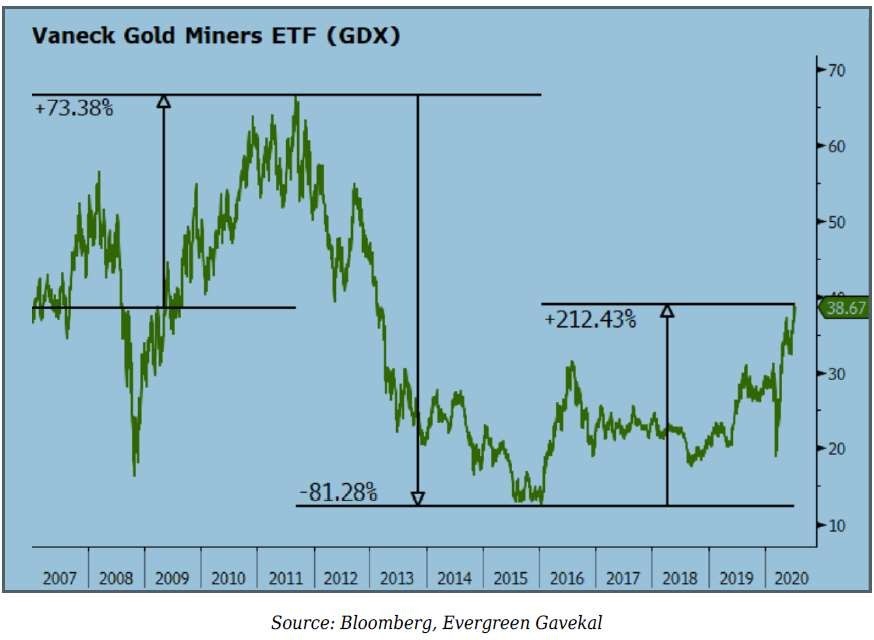

Oft ist es die richtige Idee, Anlagen überzugewichten, die aufgrund schlechter Performance bei den Anlegern in Ungnade gefallen sind und oft auch geradezu gehasst werden. Nehmen Sie zum Beispiel Goldminenaktien: Anfang 2016 nach fünf Jahren negativer Rendite und davor mit fünf Jahren hoher Gewinne. 2011, nach einer großen Wertsteigerung aufgrund der Überzeugung der Anleger, dass die Gelddruckmaschine der Fed eine hohe Inflation verursachen würde, waren sie beliebt. Fünf Jahre später waren Goldminenaktien völlig abgestürzt. Obwohl sie in letzter Zeit deutliche Gewinne erwirtschaftet haben, sind Goldminenaktien immer noch weit von ihren Höchstständen aus 2011 entfernt, obwohl der Goldpreis selbst einen neuen Höchststand erreicht hat. Meiner Meinung nach bedeutet das nach wie vor, dass Goldminenaktien in Zukunft noch viel höher notieren können.

Trotz der erheblichen Aufwendungen während der Pandemie für Sicherheitsmaßnahmen für das Personal, Unterbrechung der Lieferketten und in einigen Fällen von der Regierung vorgeschriebenen Schließungen sind die Margen im zweiten Quartal erheblich gestiegen. Mehrere Hersteller haben daher ihre Dividende erhöht. Nun, die protektionistische Politik hat eine positive Auswirkung auf den Goldpreis und damit auch auf die Goldminenunternehmen. Darüber hinaus gibt es positive Anzeichen für ein wachsendes Interesse an Goldminenaktien. Dies wurde durch Warren Buffetts Berkshire Hathaway hervorgerufen, der eine Investition in der Größenordnung von ca. 500 Millionen US-Dollar in Barrick Gold getätigt hat. Dabei sollte man allerdings nicht aus den Augen verlieren, dass Berkshire Hathaway über 100 Milliarden US-Dollar Liquidität verfügt. Allerdings war Warren Buffett bisher dafür bekannt, dass er Investitionen in Gold für völlig absurd hielt.

Leider muss ich hier auch konstatieren, dass ich bereits zweimal meine Investments in Goldminen im Rahmen des Aufwärtstrends reduziert habe. Allerdings heißt es auch: An mitgenommenen Gewinnen ist noch niemand gestorben. Ich wollte immer bei zurückgehenden Kursen meine Bestände wieder aufstocken. So wie es aussieht, dürften neue Zukäufe jedoch teurer werden als die Verkäufe eingebracht haben.

In Zukunft könnten die Dividenden von Goldminenaktien von den Anlegern auch neu bewertet werden, schließlich werden in vielen Sektoren in nächster Zeit die Dividenden fallen. Goldminen könnten hingegen ihre Dividenden erhöhen und das bei steigenden Margen. Das kann ein wesentlicher Treiber für das Neubewertungspotenzial des Sektors in den kommenden Monaten und Jahren werden.

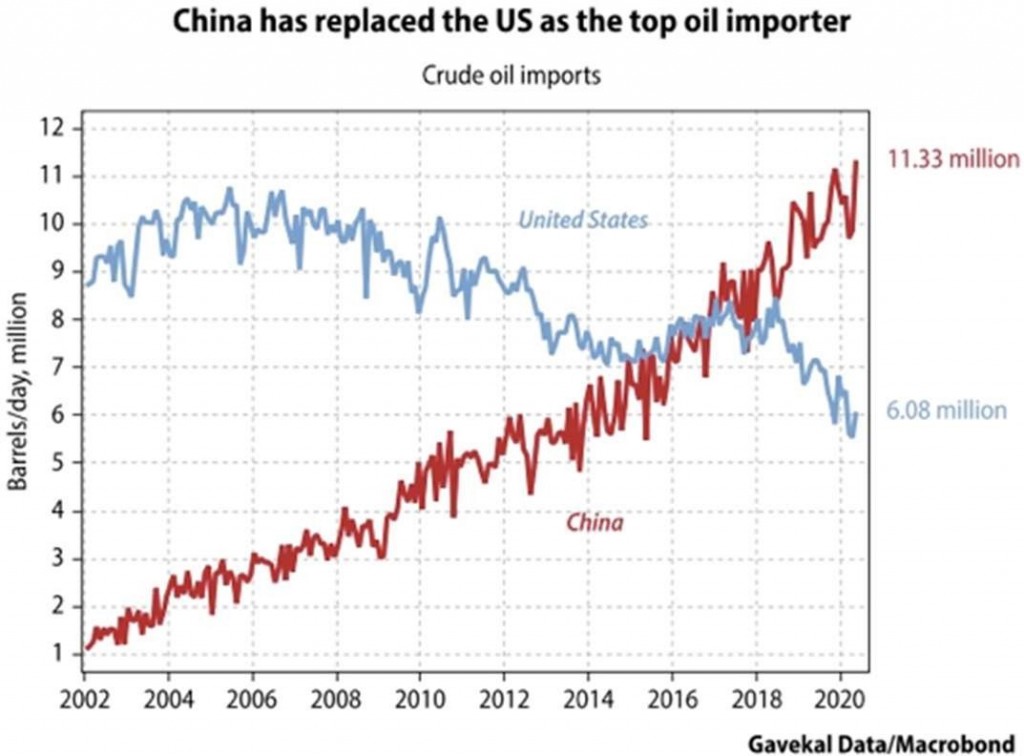

China

Inzwischen ist China der größte Erdölimporteur der Welt. Wie lange noch wird China daher bereit sein, für sein Rohöl in US-Dollar zahlen?

Louis Gave, Mitgründer von Gavekal Research, stellt fest: Die Tatsache, dass der weltgrößte Rohstoffimporteur diese Importe mit der Währung einer anderen Nation bezahlt, war eine Anomalie, selbst als die USA und China miteinander auskamen. Sie entstand, weil Chinas Nachfrage nach Rohstoffen nach 2000 so schnell wuchs, dass kein paralleles Finanzsystem rechtzeitig errichtet werden konnte. Doch wenn die Feindseligkeit der USA gegenüber Peking zunimmt, werden sich die chinesischen Politiker unweigerlich über die Fähigkeit der US-Banken ärgern, den lebenswichtigen Handel ihres Landes zu finanzieren. Seine Analyse zeigt, dass dies in einem von vier möglichen Szenarien enden wird:

- China könnte einfach bei seiner Abhängigkeit vom US-Dollar bleiben. Dies ist das Szenario, das der Markt heute einpreist.

- Die USA könnten dazu übergehen, China vom US-Dollar-System abzuschneiden. Dies würde wahrscheinlich zu einer Implosion des chinesischen Wirtschaftswachstums führen, die Rohstoffpreise in einen Abgrund und die Weltwirtschaft in eine deflationäre Rezession stürzen, die die 1930er Jahre wie einen Spaziergang im Park aussehen lassen könnte.

- China könnte eine Art Gold-Renminbi-Standard für einen Großteil seines Handels einführen. Dies wäre für Gold bullish und für den Dollar bearish.

- China könnte Rohstoffexporteure davon überzeugen, den Renminbi zu akzeptieren, was für Renminbi-Anleihen eine Hausse wäre.

Hoffen wir, dass wir Szenario 2 zu unseren Lebzeiten nicht erleben werden, aber offensichtlich sind die Szenarien 3 und 4 beide negativ für den US-Dollar. An den Märkten werden die Preise für chinesische Rohstoffkäufe weiterhin in US-Dollar festgelegt, aber jeder geopolitische Wind – sowohl in China als auch in den USA – weht in die andere Richtung.

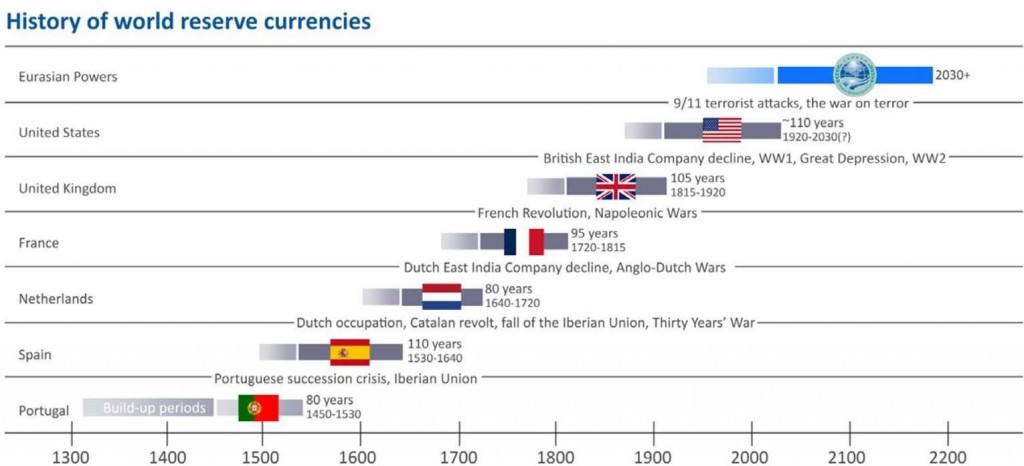

Der atemberaubende Aufstieg Chinas zu einer global führenden Wirtschaftsmacht innerhalb von drei Jahrzehnten macht es zu einem Nachfolgekandidaten als führende Wirtschaftsmacht nach den USA. Mit seinem Geld und dem gigantischen Infrastrukturprogramm „One belt, one road“ will China seinen Anspruch, die zukünftig führende Großmacht zu sein, unterstreichen. Im Zuge dieser Machtverschiebung kann sich auch der Renminbi als Weltreservewährung etablieren. Neben der Stärkung der chinesischen Währung sollte der Investor noch folgende Dinge beachten:

- Verschiebung seiner Investitionen in mögliche Gewinnerländer

- Eine deutliche Reduktion aller Anlagen in US- Dollar und den USA

- Parken von Vermögenswerten in unabhängigen Finanzzentren wie zum Beispiel Singapur oder Luxemburg

- Investitionen in reale Werte, zu denen neben Edelmetallen und Land auch produktive Unternehmen gehören sollten

Währung

Das technische Modell hat gewonnen und wie Sie der Rubrik China entnehmen können, gibt es jetzt auch genügend fundamentale Gründe, die gegen einen starken Dollar sprechen. Allerdings gibt eine Weltwährung so schnell nicht auf. Kommt es zu einem Crash an den Aktienmärkten oder werden die politischen Spannungen stärker, wird sich der Dollar wieder erholen.

Dann wird es Zeit, Positionen abzubauen. Im Moment bleibe ich dabei: Wir werden in der nächsten Zeit im Verhältnis Euro zu US-Dollar eine Berg- und Talfahrt erleben, ähnlich der von 2000 bis 2002, und können somit einen Kurs von 1,10 vielleicht noch einmal erleben.

Portfoliostrategie

Wie angekündigt habe ich mich von der Aktie Agnico Eagle getrennt. Auf der Einkaufsliste stehen Agnico, Wheaton, Newmont, Alamos, Pretium, Sibanye, New Gold, Pure Gold und Hecla. Nicht unbedingt in dieser Reihenfolge und nur, wenn der Preis – zumindest nach meinen Kriterien – stimmt. Noch einmal die Warnung: Das ist kein ausgeglichenes Portfolio. Besprechen Sie mit Ihrem Berater, ob einer der Werte zu Ihnen passt, wenn Sie Interesse haben. Die aufgeführten Werte decken die Bereiche etablierter Goldminenwert, Übernahme- bis Turn-around-Kandidat, wie zum Beispiel Pretium, ab.

Ich halte in jedem der aufgeführten Werte eine Position. Es bleibt dabei: In meinem Hauptdepotbefinden sich nur Bargeld, Anleihen und Gold.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Aug | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | 56.37 | 26.12 | 86.32% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 86.32% | 17.49% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

DAX –2,85 % | EURO STOXX 50 P –11,04 % | SMI –4,01 % | RexP 1,18 % | SBI 0,42 % | Gold (in US-Dollar): 29,71 %

per 31. August 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufs- unterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E- Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.