Allgemeiner Marktkommentar und Anlagestrategie Nr. 3

Beitrag von Ottmar Beck/ Vermögensverwalter /Schweiz

Wilen, den 2. März 2022

Ein Beispiel für Online-Galgenhumor, der in düsteren

und turbulenten Zeiten nützlich ist, war am Donners-

tag besonders treffend: Ein Twitter-Memo bezeich-

nete den russischen Präsidenten als »einflussreichs-

ten Portfoliomanager der Welt«. In den nächsten

Tagen wird er Ihr Portfolio verwalten.

Sehr geehrte Damen und Herren,

es ist keine leichte Aufgabe, diesen Brief zu schreiben, wenn die Welt in Aufruhr ist. Ich habe keine Ahnung, ob der russische Präsident Putin verrückt geworden ist, ob er zurückweichen wird, ob der ukrainische Widerstand standhalten wird, ob die »nuklearen« Drohungen stichhaltig sind, ob es russische Cyberangriffe geben wird oder was China tun könnte. Die Ungewissheit ist enorm. Gold macht sich gut in Zeiten des Aufruhrs und der Inflation – vor allem, wenn die internationalen Zentralbanken – wie heute – bedauerlicherweise hinterherhinken.

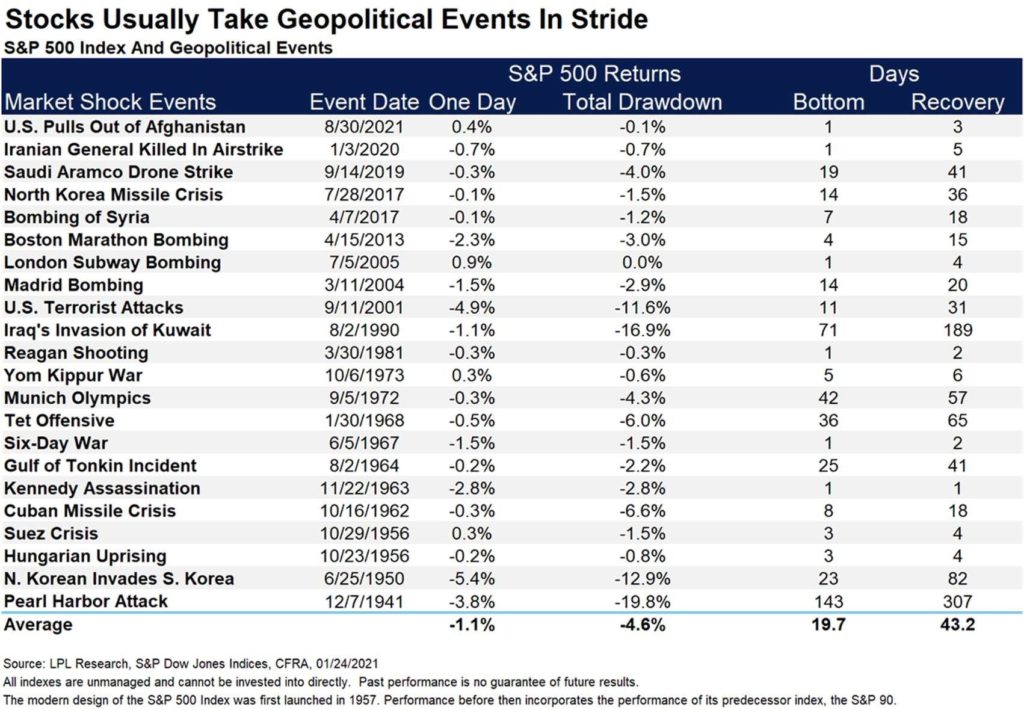

Geopolitische Ereignisse und Risiko-Reaktionen

In der folgenden Aufstellung finden Sie eine nützliche Auswahl vergangener geopolitischer Ereignisse und die Reaktion des S&P 500. Aber es ist es schwierig, einen direkten Vergleich zu finden und dabei auch den jeweiligen Kontext (Bewertungen/Politik usw.) zu berücksichtigen.

Meiner Ansicht nach sind die meisten geopolitischen Ereignisse an den Finanzmärkten eher von kurzer Dauer, aber man muss auf jeden Fall auf eine weitere Verschärfung der Situation achten. Die Märkte müssen sich jetzt mit der Geopolitik auseinandersetzen – ein Minenfeld für Anleger, denn sie ist zu schwer vorherzusagen und daher auch zu bewerten. Die herkömmliche Strategie besteht darin, sich mit Volatilität und einem Vorrat an hochwertigen Vermögenswerten, vor allem Staatsanleihen, abzusichern. In Zeiten wie diesen ist es wichtig, eine langfristige Perspektive einzunehmen; diversifizierte Portfolios mit unterschiedlichen Renditefaktoren sind heute wichtiger denn je. Während die Aktien- und Kreditmärkte in diesem Jahr Marktwertverluste hinnehmen mussten, hat meine vorsichtige Allokation in Gold und Goldminenaktien zur Performance beigetragen. Und auch die Enthaltsamkeit bei Aktien hat das Kapital bisher gut geschützt. Darüber hinaus gibt mir die hohe Cash-Allokation taktische Flexibilität, um von niedrigeren Preisen bei Risikoanlagen zu profitieren, sollte die Korrektur anhalten.

Es ist ein sehr trauriger Zustand für die Welt und eine Tragödie für die Ukraine. Die von der russischen Armee ausgelösten Aktionen, die von Putin und seinem engen Gefolge lange im Voraus geplant wurden, werden den Menschen in der Ukraine großes Leid zufügen. Dieser Angriff wird die Weltwirtschaft weiter beeinträchtigen: Für die meisten Volkswirtschaften und Finanzmärkte sind hohe Inflationsraten und steigende Zinssätze zu erwarten; der heikle Prozess zur Findung eines neues Gleichgewichts könnte länger dauern oder sogar dauerhaft untergraben werden. Es ist ein Tag, der uns und unseren Kindern noch lange in Erinnerung bleiben wird und dessen Folgen für Europa und das empfindliche politische Gleichgewicht, das seit dem Zusammenbruch der Sowjetunion bestand, noch unklar sind.

Wir sollten aber dabei nicht vergessen, dass die Welt schon lange von Krisen und blutigen Auseinandersetzungen durchgeschüttelt wird. Nur wir in Europa haben 75 Jahre im Paradies gelebt und wollten vieles nicht wahrhaben. Bisher hat der Westen Putins Kriege finanziert, indem es Russlands Bodenschätze kaufte. Jetzt, während der Westen versucht, den Kreml und Putin weiter zu isolieren, erklärte China, der bilaterale Handel werde wie gewohnt fortgesetzt. China ist, vielleicht mit Blick auf Taiwan, Russlands größter Unterstützer. Ich bin kein Russland-Kenner, aber ich habe genug über Putin und seine autoritäre Entourage gelesen, um ein Gefühl für seine Vorgehensweise zu bekommen. Madeleine Albright, die als Außenministerin mit ihm konfrontiert war, sagte diese Woche: »Putin ist beschämt über das, was seinem Land widerfahren ist.« Aber dann fuhr sie fort, und ich glaube das ist der wahre Grund, warum er in erster Linie versucht, seine Position im Inland zu stärken und seine Rivalen im Ausland zu schwächen: »Und entschlossen, seine Größe wiederherzustellen.« Mit anderen Worten, es geht ihm um den Erhalt und Ausbau seiner Macht. Brot und Spiele sind seine Machtmittel und Menschenleben spielen keine Rolle. Es wird noch zu vielen Opfern kommen.

Festverzinsliche Wertpapiere

Die folgende Aussage dürfte wohl die Lüge (politische Lügen ausgenommen) dieses Jahrhunderts gewesen sein. Vor 11 Jahren, kurz nach dem Beginn von Quantitative Easing (QE) 2, erläuterte Ben Bernanke dem Kongress seine Defiition von »Monetarisierung« der Schulden:

»Monetarisierung würde eine permanente Erhöhung der Geldmenge erfordern, um die Rechnungen der Regierung durch Geldschöpfung zu bezahlen. Was wir hier tun, ist eine vorübergehende Maßnahme, die wieder rückgängig gemacht wird, sodass am Ende dieses Prozesses die Geldmenge normalisiert sein wird, die Bilanz der Fed normalisiert sein wird und es keine dauerhafte Erhöhung geben wird, weder beim Geldumlauf noch in der Bilanz der Fed.«

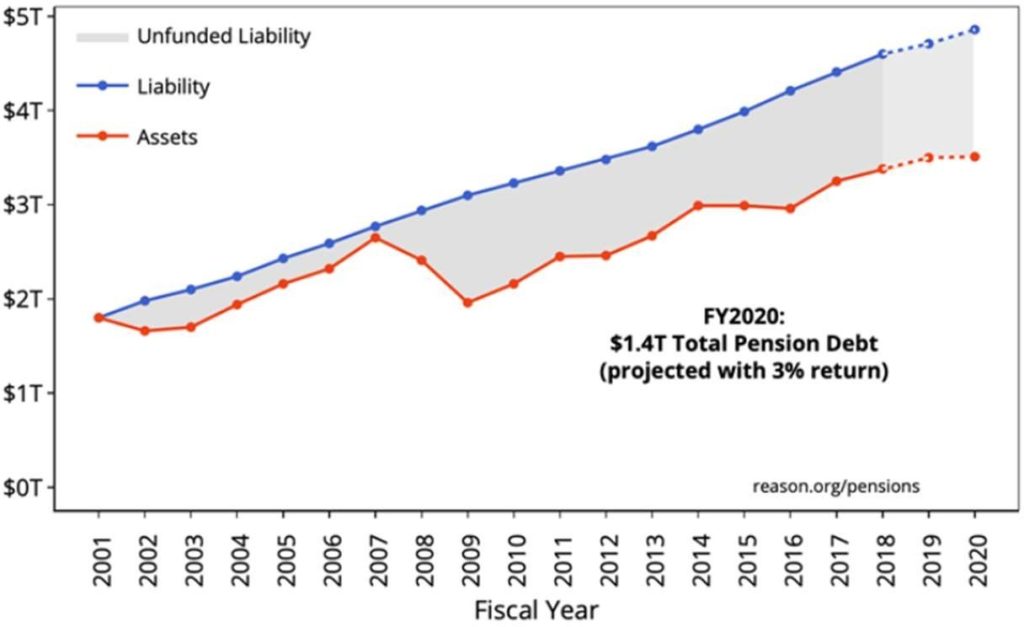

Zum damaligen Zeitpunkt belief sich die Bilanz der Fed auf fast 2,5 Billionen Dollar. Heute beläuft sie sich auf fast 9 Billionen Dollar, mehr als das Dreifache des Werts von vor zehn Jahren. Daher die Frage: Ist die Monetarisierung schon abgeschlossen? Oder finanzieren die Notenbanken die Regierungen weiter? Zu den Schulden der Regierungen kommen in der ganzen Welt auch noch die Schulden der Kommunen und der ungedeckten zugesagten Verbindlichkeiten wie zum Beispiel der Sozialversicherungen und die Rentenversprechen hinzu. Die folgende Grafik zeigt als Beispiel die Entwicklung des amerikanischen Rentensystems.

Blaue Linie = zugesagte Rentenzahlungen in den USA

Rote Linie = Marktwert des US-Pensionsfondsvermögens

Die Lücke wurde für 2020 auf 1,4 Billionen Dollar geschätzt, trotz bis dahin starker Aktienmarktrenditen

Unser eigenes System dürfte nicht besser, sondern eher schlechter aussehen. Für deutsche Staatsbeamte, derer gibt es immer mehr, betragen die Rücklagen null und das Umlagesystem für die allgemeine Rentenversorgung in Deutschland wird durch die Bevölkerungsentwicklung schon jetzt ad absurdum geführt. Auch in der Schweiz sind die Rücklagen für die Zukunft viel zu niedrig. Was wird also passieren? Nun, es wird zu einem Zahlungsausfall kommen, entweder auf ehrliche oder unehrliche Weise. Die ehrliche Art der Zahlungsunfähigkeit besteht darin, zuzugeben, dass man bankrott ist, und einfach nicht zu zahlen. Natürlich wird das keine Regierung tun. Keine Regierung wird bereit sein, den Gläubigern gegenüber ehrlich zu sein. Der andere Weg ist also die Inflation. Und genau das wird passieren. Wir werden die Schulden weg inflationieren, was bedeutet: niedrige Zinsen und höhere Inflationsraten.

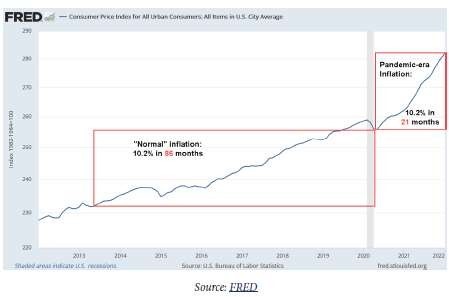

Und es geht schon los, jede Entschuldigung, die Zinsen nicht zu erhöhen, wird genutzt. Angesichts der starken globalen Spannungen gehen viele Marktteilnehmer jetzt davon aus, dass die Fed die Zinsen nicht so aggressiv anheben wird, wie einige noch vor ein oder zwei Wochen angenommen hatten. Letzte Woche hatte JPMorgan (JPM) erklärt, dass sie neun Zinserhöhungen in Folge von der Fed erwartet, aber angesichts der massiven Unsicherheit und makro- ökonomischen Sorgen scheint dies heute sehr viel unwahrscheinlicher. Auch Goldman Sachs erwartet eine Reduzierung der erwarteten Zinserhöhungen: »Infolgedessen erwarten wir nicht, dass das geopolitische Risiko den FOMC davon abhalten wird, die Zinsen auf seinen kommenden Sitzungen kontinuierlich um 25 Basispunkte anzuheben, ob- wohl wir glauben, dass die geopolitische Unsicherheit die Chancen für eine Anhebung um 50 Basispunkte im März weiter verringert.« Lernen wir aus der Geschichte. Die Hyperinflation von 1921 bis 1923 in Deutschland und Österreich wurde unter anderem auch auf die Spanische Grippe von 1918 zurückgeführt. Die Inflation von 2022 folgende könnte nach diesem Drehbuch auf Covid-19 zurückgeführt werden. Die Geschichte wiederholt sich. Das ist ein Chart der St. Louis Fed (Economic Research, Federal Reserve Bank of St. Louis):

Stellen Sie in Ihrem nächsten Leben sicher, dass Sie während einer seltenen 40-jährigen Periode mit sinkenden Zinsen leben. Jede Immobilie, die Sie erwerben, wird in den meisten Fällen im Wert steigen. Leben Sie auf keinen Fall in einer Zeit, in der die Zinsen ständig, wenn auch nur geringfügig steigen. Jede Barfinanzierung wird nämlich dann zu einem höheren Zinssatz erfolgen und auf den Wertansatz durchschlagen.

Aktien

Lassen Sie uns einmal einen Blick auf das Thema Unternehmensbeteiligungen werfen. Fred Wilson, ein außerordentlich erfolgreicher Risikokapitalgeber, hat Anfang dieser Woche einen interessanten Blog-Beitrag veröffentlicht, in dem er über die rasante Entwicklung von Geschäftsabschlüssen im Privatsektor in den letzten zwei Jahren spricht. Er sagte, es sei die intensivste Zeit, die er in 35 Jahren erlebt hat (intensiver sogar als die Dotcom-Ära), und es deutet darauf hin, dass es vielleicht an der Zeit ist, etwas langsamer zu werden. Diese Zeile hat meine besondere Aufmerksamkeit erregt: »Jeden Tag hörte ich in irgendeiner Form von einem Unternehmer: ›Wir haben ein vorzeitiges Term Sheet erhalten und werden in den nächsten 24 Stunden eine Entscheidung treffen.‹« In normalen Zeiten haben die Leute mit Geld die Karten in der Hand und Unternehmer müssen eine Show abziehen, um den Scheck zu bekommen. Aber was Wilson hier beschreibt, ist das Gegenteil. Die Machtverhältnisse haben sich verschoben. Die Venturekapitalfonds konkurrieren miteinander, um in ein Geschäft einzusteigen, und die Unternehmer entscheiden, wer den Zuschlag erhält. Das ist ein ungesundes Geschäftsklima und entspricht nicht dem Grundsatz »Drum prüfe, wer sich bindet«.

Angesichts der laufenden militärischen Eskalation steigen die Aktien von Rüstungsunternehmen. Aufgrund der langen Vorlaufzeiten für neue Verträge wird es wahrscheinlich keine unmittelbaren Auswirkungen auf ihre Geschäftstätigkeit geben. Die zunehmenden geopolitischen Spannungen könnten jedoch zu einer Erhöhung der Verteidigungshaushalte in Europa und anderswo führen, was die längerfristigen Aussichten für diese Unternehmen verbessern würde.

Krisen sprechen aus der Erfahrung oft für US-Aktien. Ich verstehe, dass Trägheit eine starke Kraft ist. Aber ich finde es erstaunlich, dass die Anleger immer noch glauben, dass US-Aktien der richtige Ort für Investitionen sind und sich weiterhin besser entwickeln werden als der Rest der Welt. Ich für meinen Teil versuche, so wenig wie möglich in Titel mit der 5-fachen Standardabweichung zu investieren.

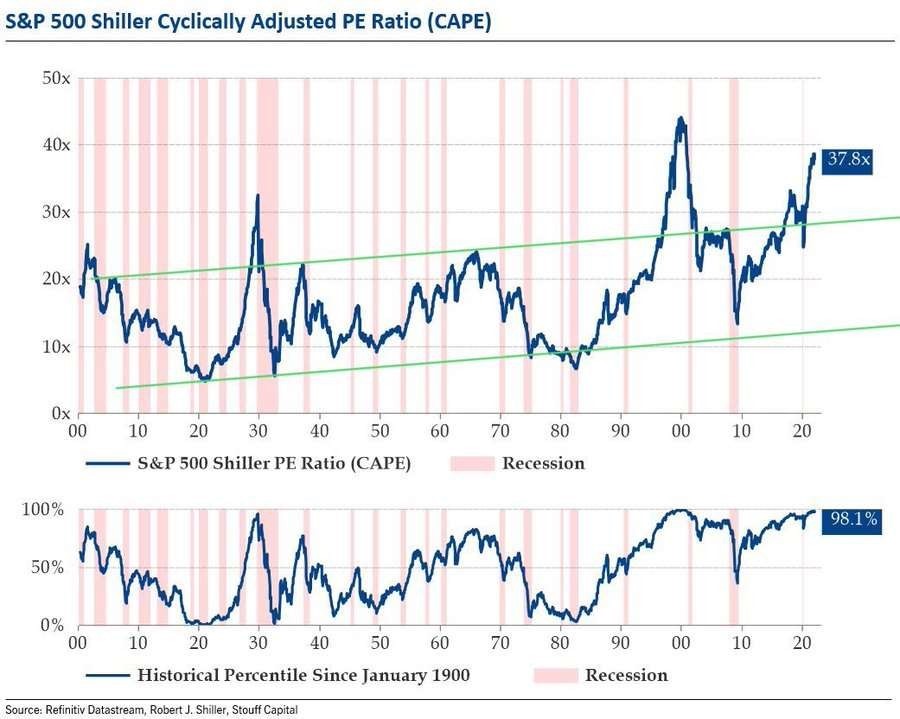

Würden Sie angesichts dieses grünen Kanals (Bild unten) nicht auch sagen, dass das CAPE von Shiller einen Aufwärtstrend aufweist, insbesondere angesichts kürzerer und seltener auftretender Rezessionen (rosa)? Aber wenn man das Shiller-Kurs-Gewinn-Verhältnis analysiert, ergibt sich, dass der S&P 500 in der Zeit seit 1900 weniger als 2 Prozent teurer war als heute. Immerhin sind das die Daten von über 120 Jahren.

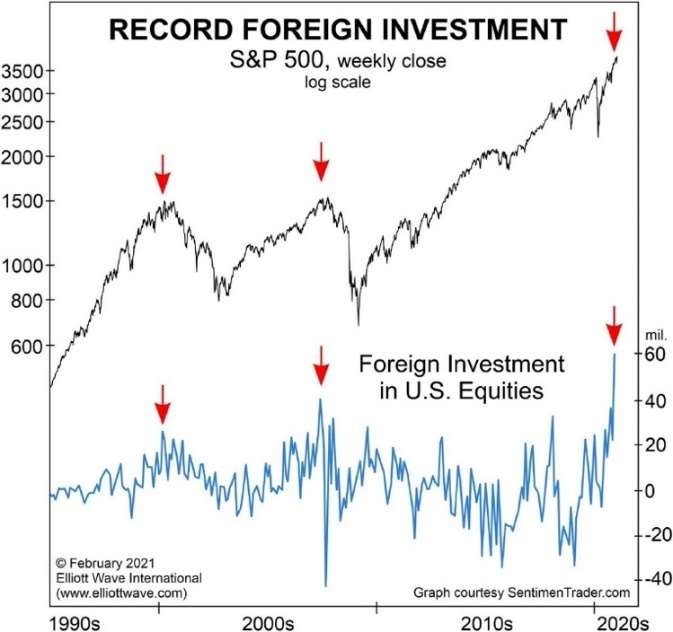

Zeit, sich gegen die Masse zu stellen? Ausländische Käufe von US-Aktien: Dies ist eines der Phänomene, die man eher später im Zyklus sieht (und die die wachsende Bewertungslücke, siehe oben, zwischen US-Aktien und globalen Aktien weiter verstärken).

Das Fazit für die Aktienmärkte: Die »Superblase« ist am Platzen. Danach folgt eine lange Phase der Stagflation. Denken Sie an den im Brief vom Januar beschriebenen M-Verlauf. Die » Goldilocks«-Phase der letzten 25 Jahre geht zu Ende und die Welt muss sich auf eine Zukunft mit Inflation, langsamerem Wachstum und Arbeitskräftemangel vorbereiten. Denn die Trends Rohstoffknappheit, Babyboomer, die in den Ruhestand gehen, Geburtenraten, die sinken, Schwellenländer, die reifer werden, und geopolitische Spannungen, die deutlich zunehmen, sind Trends, die seit zehn Jahren bestehen und kaum aufzuhalten sind. Die Menschen haben die langfristige Kapazität unseres Planeten überfordert. Wenn wir das nicht mit einem hohen Verzicht auf Lebensqualität in Ordnung bringen, wird die Natur beginnen zu versagen.

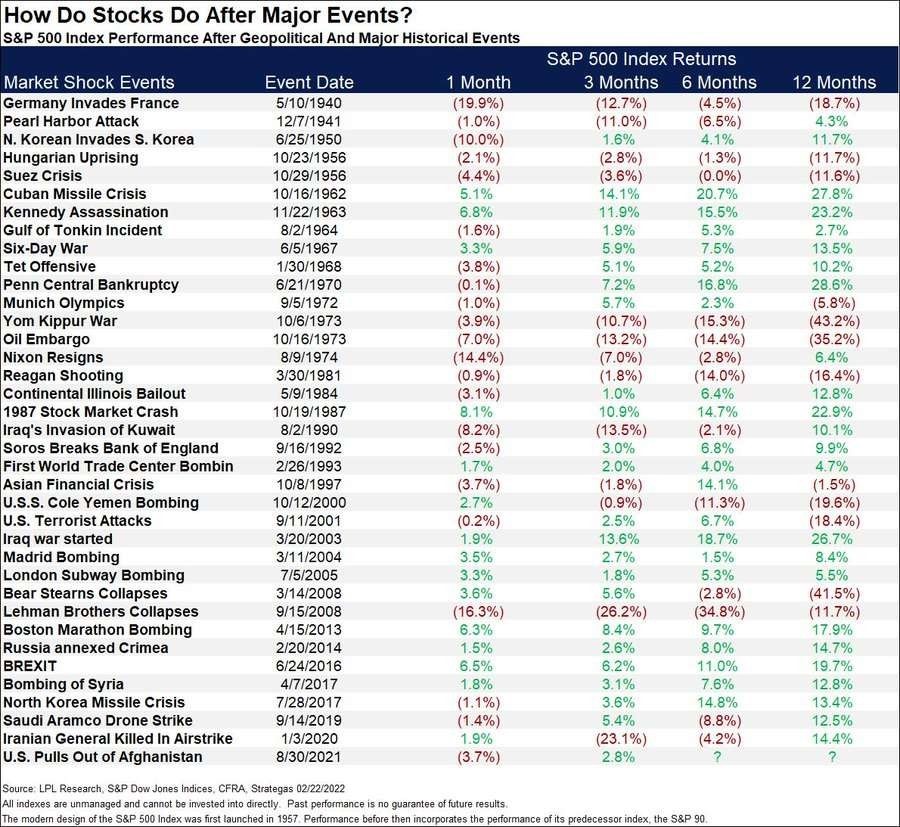

Wie Sie aus dem nachstehenden Schaubild ersehen können, tendieren die Märkte dazu, 12 Monate nach einem schlimmen Ereignis höher zu liegen, es sei denn, es kommt zu einer Rezession. Das macht auch Sinn, denn wie man so schön sagt, steigen Aktien in der Regel vor allem im Laufe der Zeit an. Das ist für mich ein ermutigender Punkt. Mit der Zeit erholen wir uns und machen weiter. Das bedeutet, dass Putin irgendwann scheitern wird. Leider wird es bis dahin noch viel Schmerz und Leid geben. Aber am Ende wird Putin nicht gewinnen.

Rohstoffe

So schwer es fällt, werfen wir einen Blick darauf, was der Krieg in der Ukraine für Unternehmen im Rohstoffsektor und für Rohstoffanlagen bedeutet. Sowohl die Ukraine als auch Russland sind wichtige Rohstofflieferanten für die Welt. Die Ukraine ist einer der größten Erzeuger und Exporteure von Getreide und anderen landwirtschaftlichen Erzeugnissen, was sie für die Ernährung der Menschen in aller Welt äußerst wichtig macht. Es wird erwartet, dass sich der Krieg in der Ukraine auf die Produktion und die Exporte auswirken könnte, was die Getreidepreise weiter in die Höhe treiben wird (sie sind im letzten Jahr aufgrund steigender Düngemittelkosten bereits stark gestiegen) und auch die Angebots-Nachfrage-Situation könnte sich weiter verschlechtern. Höhere Getreidepreise würden die Rentabilität für andere Erzeuger und Exporteure, darunter die USA, Kanada, Frankreich usw., verbessern. Wenn höhere Getreide- preise zu einer rentableren Getreideproduktion führen, könnte bei sonst gleichen Bedingungen die Nachfrage nach Düngemitteln weiter steigen, was Herstellern Auftrieb geben würde.

Russland ist ein großer Produzent und Exporteur von Erdöl und Erdgas. Große Teile Europas sind in hohem Maße von Erdgasimporten aus Russland abhängig, was dazu führte, dass die Erdgaspreise in der EU um circa 30 Prozent in die Höhe schossen. Mögliche Lieferunterbrechungen, die durch Sanktionen, Angriffe auf die durch die Ukraine verlaufende Pipeline-Infrastruktur usw. verursacht werden könnten, könnten die Energieversorgung Europas gefährden.

Produzenten in Europa wie die norwegische Equinor (EQNR) oder Vermillion (VET) werden in der Lage sein, zu hohen Preisen zu verkaufen und könnten von weniger regulatorischen Bedenken profitieren, da die EU um Gaslieferungen ringt. Auch die Produzenten und Exporteure von verflüssigtem Erdgas (LNG) werden davon profitieren. Transport- eure von verflüssigtem Erdgas dürften auch von höheren Preisen profitieren.

Aluminium ist ein weiterer Rohstoff, bei dem Russland ein wichtiger Exporteur ist. Die Preise waren bereits vor der Krise hoch, stiegen aber in den letzten Tagen weiter an. Nichtrussische Hersteller des wichtigen Metalls dürften von der höheren Nachfrage (da die Käufer versuchen, ihre Lieferketten zu sichern) und von den steigenden Preisen profitieren. Das Gleiche gilt für Nickel, wo Befürchtungen hinsichtlich des Angebots aufgrund der Rolle Russlands als Hauptexporteur die Preise in die Höhe getrieben haben. Kurz gesagt, es sieht so aus, als ob alle nichtrussischen Lieferanten von wichtigen Rohstoffen wie Öl, Erdgas, Industriemetallen usw. von den Unterbrechungen der Versorgungskette bzw. den Befürchtungen von Unterbrechungen der Versorgungskette in der Ukraine und Russland profitieren werden.

Gold befand sich über ein Jahr lang in einer Rückzugs-/Konsolidierungsphase und durchlief in dieser Zeit eine lehrbuchmäßige Korrektur von 20 Prozent. Jetzt bereitet sich Gold auf einen erneuten Anstieg vor und sein Preis könnte noch viel höher steigen. Die Inflation befindet sich auf einem 40-Jahres-Hoch, und die Fed wird die Zinsen meines Erachtens nicht hoch genug anheben, um die steigenden Preise wirksam zu drücken. Aufgrund des äußerst konstruktiven fundamentalen Hintergrunds und der zinsbullishen technischen Voraussetzungen könnte der Goldpreis innerhalb der nächsten ein bis zwei Jahre auf etwa 3.000 Dollar steigen. Als das gelbe Metall im Jahr 2015 seinen Tiefpunkt bei etwa 1.050 Dollar erreichte, wurde ich wieder zum Goldanleger. Seitdem befindet sich Gold auf einer Ach- terbahnfahrt mit einer steigenden Tendenz. In letzter Zeit wurde Gold jedoch seitwärts gehandelt, aber es sieht so aus, als würde das Edelmetall wieder zum Leben erwachen: Im letzten Monat stieg sein Wert um etwa 7 Prozent.

Und wir können endlich erkennen, welch unbeabsichtigte Folgen die ultralockere Geldpolitik hat: eine bemerkenswert hohe Inflation. Die Inflationsraten waren seit Jahrzehnten nicht mehr so hoch. Dennoch bleiben die Renditen von Staatsanleihen und anderen verzinslichen Wertpapieren relativ niedrig. Die Zinsen werden aufgrund der übergroßen Staatsverschuldung und einer Flut anderer schuldenorientierter Verpflichtungen, die auf unserer Wirtschaft lasten, wahrscheinlich nicht viel höher steigen. Hinzu kommen geopolitische Instabilitäten auf der ganzen Welt, und die Aktienmärkte befinden sich in einer volatilen Phase. Gold war in den letzten Jahren trotz seines günstigen Um- felds eine unbeliebte Anlage, doch das könnte sich ändern, wenn die Märkte endlich erkennen, dass die Inflation alles andere als vorübergehend ist. Gold verfügt über eine hervorragende fundamentale Ausgangsbasis und ein äußerst konstruktives technisches Bild. Der Goldpreis sollte über die Schwelle von 1.900/2.000 Dollar steigen und wird sich wahrscheinlich bis Mitte 2022 solide entwickeln. Für das zweite Halbjahr 2022 gehe ich von einer rückläufigen Entwicklung aus, die bis in das Jahr 2023 hinein andauern wird. Sollte sich dies bewahrheiten, vermute ich, dass der Goldpreis beträchtlich zulegen kann und innerhalb der nächsten zwei bis drei Jahre bei etwa 3.000 Dollar notieren dürfte.

Kurzfristig ist bei Rohstoffen etwas Vorsicht angesagt. Der CRB-Commodity-Index hat sich in den letzten zwei Jahren stark erholt. Obwohl sich der Index nicht in der Nähe von Allzeithochs befindet, hat er technisch ein überkauftes Extrem erreicht. Eine Möglichkeit, um festzustellen, ob ein Wertpapier in der Nähe von Extremwerten gehandelt wird, ist zu ermitteln, wie weit der Wert über dem gleitenden 200-Tage-Durchschnitt notiert. Nur wenige Male lag der CRB-Commodity-Index so weit über seiner gleitenden 200-Tage-Durchschnittslinie – derzeit handelt er 16 Prozent über seiner 200-Tage-Linie. Aufgrund der Situation in Russland mag es seltsam erscheinen, dass Rohstoffe hier eine Verschnaufpause einlegen. Aber vielleicht steht ja ein kleiner »Verkauf der Nachrichten« oder eine Konsolidierung bevor. In jedem Fall lohnt es sich, die Entwicklung zu beobachten.

Sicherer Hafen: Gold oder Bitcoin? Das habe ich am 23. Februar 2022 herausgefunden:

China

Xi weiß eine ganze Menge über den Umgang mit dem Westen. Er ist bestrebt, Chinas strategische und wirtschaftliche Reichweite angesichts der Zurückhaltung der USA und anderer Länder zu erweitern. Wenn sich Russland und China zusammentun, können sie eine mächtige Kombination sein. Die Tatsache, dass die Außenminister der beiden Länder bei ihren Gesprächen wohl ihre Haltung zur Ukraine »koordiniert« haben (wie es in einer chinesischen Erklärung heißt), wird daher sicherlich für Unbehagen sorgen. Aber auch wenn Xi Putin einen »alten Freund« nennt, handelt es sich um eine sehr transaktionale Beziehung, in der sich China eindeutig als Seniorpartner sieht. Aber im Moment haben sie Grund zur Zusammenarbeit. Putin hat von Xi sicherlich die Zusicherung erhalten, dass Peking neutral bleiben wird, egal was mit der Ukraine passiert. Xi hat hier mit Sicherheit Taiwan im Blick und die Reaktion des Westens dürfte für ihn ein Testfall sein. Sollte die westlichen Staaten schwere Sanktionen verhängen, könnte China seine Energiebezüge aus Russland ausweiten. Zweifellos ist es für Xi von Vorteil, dass Biden sich mit Putin beschäftigt, anstatt seinen Blick auf China zu richten. Allerdings scheint Putin zu vergessen, dass er für China der Juniorpartner ist. Das Motto der Olympischen Spiele in Peking lautete »Gemeinsam für eine gemeinsame Zukunft«. Das trifft vielleicht auch auf Russland und China zu, allerdings nur wenn die Konditionen für China stimmen.

Währungen

Die Renditedifferenzen haben sich weiter zugunsten des Dollars verschoben und dürften dies auch weiterhin tun, da die US-Notenbank wahrscheinlich den Grundstein für eine Zinserhöhung im März gelegt hat. In der Zwischenzeit weist die Europäische Zentralbank jegliche geldpolitischen Spekulationen noch von sich und die People’s Bank of China befindet sich im Lockerungsmodus. Auch wird der Dollar von seinem Status als Zufluchtsort profitieren. Bullishe Dollaranlagen waren zu Beginn des Jahres fast allgegenwärtig, was zugegebenermaßen diejenigen mit Long- Positionen hätte vorsichtig machen sollen. In der Zwischenzeit hat sich jedoch kaum etwas geändert, was sie dazu veranlassen sollte, sich aus dem Markt zu verabschieden. Die Schweizer Nationalbank (SNB) hat während der letzten Wochen wieder am Devisenmarkt interveniert und es scheint, dass sie ein Niveau zwischen 1,03 und 1,04 als neuen Boden ansieht. Eine weitere Aufwertung ist daher fraglich und sollte die EZB in naher Zukunft über eine Zinserhöhung sprechen, könnte das sogar zu einer Abschwächung des Schweizer Franken führen. Die SNB wird ihre Negativzinspolitik erst beenden, wenn die EZB mit ihren Zinserhöhungen deutlich vorangegangen ist. Sie hat in der Vergangenheit immer wieder betont, dass sie eine positive Zinsdifferenz zwischen dem Euroraum und dem Franken wahren muss.

Portfoliostrategie

Die westlichen Regierungen haben den Einmarsch der Russen in die Ukraine zuerst mit einer federleichten Ohrfeige beantwortet. Berichten zufolge drängt der italienische Ministerpräsident Mario Draghi darauf, die Luxusgüter seines Landes von den verbotenen Exporten nach Russland auszunehmen. Auch Belgien versucht angeblich, seinen Diamantenhandel mit Herrn Putins Anhängern zu schützen. Noch wichtiger ist, dass die USA es ebenso wie Europa vermieden haben, Sanktionen gegen Russlands Energiewirtschaft zu verhängen. Daher kann man wohl mit Fug und Recht behaupten, dass unsere derzeitige Führungsriege im ersten Anlauf wenig Standvermögen zeigte. Der deutsche Bundeskanzler Olaf Scholz, hat unter Druck zum Schluss etwas Mut bewiesen, indem er die Genehmigung für die kürzlich fertiggestellte russische Nord-Stream-2-Pipeline widerrief. Es wird interessant sein zu sehen, ob diese Entschlossenheit anhält, sollte Putin den Gasfluss durch Nord Stream 1 stoppen. Inzwischen – wenn auch spät – hat man sich be- sonnen und härtere Sanktionen beschlossen.

Es besteht die sehr reale Möglichkeit, dass die Öl- und Erdgaspreise auf globaler Ebene noch weiter steigen werden. Dies wiederum erhöht das Risiko der gefürchteten Stagflation. Interessanterweise wird russisches Öl trotz fehlender offizieller Beschränkungen mit einem Abschlag von 12 Dollar gegenüber der wichtigsten europäischen Referenzsorte Brent gehandelt. Angesichts der Weizenproduktion Russlands und der Ukraine, die etwa 25 Prozent der weltweiten Produktion ausmacht, und ihrer enormen Düngemittelproduktion könnte dies dem US-Landwirtschaftssektor zugutekommen.

Schauen Sie sich die US-amerikanische Ölfelddienstleistungsbranche (OFS) an. Bisher habe ich diesen Teilsektor des Energiesektors aufgrund des starken Drucks, die Explorationsausgaben aus einer Vielzahl von Gründen einzuschränken, nicht beachtet. Aber ich glaube, dass die Katastrophe in der Ukraine das Blatt gewendet hat. Es ist nun sehr wahrscheinlich, dass die Welt US-amerikanisches Öl und Gas noch mehr als bisher benötigen wird. US-Lieferungen von verflüssigtem Erdgas (LNG) verhinderten eine zunehmende Verknappung und Preisspitzen in Europa, und das bereits, bevor Putins Krieg begann. Das Permian-Becken ist nach wie vor das produktivste Förderbecken der Welt. Eine Konzentration auf Unternehmen, die in diesem ausgedehnten Gebiet stark engagiert sind, könnte daher der bessere Ansatz sein. Ich bin bis jetzt noch nicht dazugekommen, solche an der Börse gelisteten Unternehmen zu suchen. Haben Sie eine Idee, schreiben Sie sie mir. Sonst dürfte es bei einem Kauf eines OFS-ETF bleiben, wenn die Preise wieder etwas gesunken sind. Für einen Einstieg ist mir die Performance der OFS-ETFs zwischen 20 und 30 Prozent in diesem Jahr zu weit gegangen.

Die seit Jahresbeginn anhaltende Outperformance der Öl- und Gasaktien im Jahr 2022 wurde von hervorragenden Gewinnberichten für das vierte Quartal und natürlich von einem Ölpreis angetrieben, der sich der Marke von 100 $ pro Barrel näherte, dem höchsten Stand seit acht Jahren. Da ein Teil der jüngsten Kursbewegung auf Putins Angriff auf die Ukraine zurückzuführen ist (der hoffentlich bald beendet sein wird), bin ich zunehmend vorsichtig geworden, was das Potenzial für einen Rückschlag angeht, und habe daher meine Position Exxon verkauft. Ein weiteres potenzielles Problem für diese massive Öl- und Gasrallye ist die Möglichkeit eines US-Abkommens mit dem Iran, das ein zusätzliches Angebot mit sich bringen würde. Präsident Biden will sicherlich die Energiepreise vor den Zwischenwahlen im November senken. Sollte es jedoch zu einem Produktionsanstieg kommen, während sich gleichzeitig die Weltwirt- schaft abkühlt (aufgrund der Zinserhöhungen der Zentralbanken), könnten die Ölaktien eine deutliche Korrektur erfahren. Auch ist die Saisonabhängigkeit ein Faktor auf dem Ölmarkt. Die Ölpreise erreichen ihren Höhepunkt oft im Frühjahr, wenn auf der nördlichen Weltkugel wieder besseres Wetter herrscht. Allerdings sind die Zahlen, die die Exxon vorgelegt hat, hervorragend. ExxonMobil , das aufgrund des Ölpreisverfalls zu Beginn der COVID-Pandemie Kredite aufgenommen hatte, zahlte im vierten Quartal 9 Milliarden Dollar zurück, womit die Verschuldung auf das Niveau vor der Pandemie zurückging. Exxon kündigte außerdem an, das Tempo seines Aktienrückkaufprogramms in Höhe von 10 Milliarden Dollar zu beschleunigen. Anstatt diesen Betrag über zwei Jahre zurückkaufen, wird Exxon sie nun “schneller 12-24 Monate zurückkaufen”, so Exxon-Finanzvorstand Kathy Mikells. Es wird erwartet, dass die Gesellschaft seine jährliche Dividende (die derzeit 4,5 Prozent beträgt) im Laufe dieses Jahres erhöhen wird. Die Aktie von Exxon ist seit Jahresbeginn auf US-Dollar Basis um 28,2 Prozent gestiegen.

Wenn Russland in wenigen Tagen bekannt geben sollte, die Ukraine unter Kontrolle zu haben – so tragisch das für die Bevölkerung der Ukraine auch sein wird – oder Friedensverhandlungen zu einem Waffenstillstand führen, würde man am Aktienmarkt zunächst aufatmen. Auch weil dadurch erst einmal Schlimmeres verhindert werden würde. Panik und Verunsicherung bestimmen jetzt die Kurse. Aktien werden, wenn die Situation nüchtern beurteilt wird, kurzfristig zu höheren Kursen notieren, da die Liquidität hoch ist und viele in Panik schon verkauft haben.

Trotzdem gilt, was ich seit Monaten immer wieder betone: Ich halte es für selbstverständlich, eine gesunde Menge an Bargeld in Reserve zu haben. In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX –8,96 % | EURO STOXX 50 P –8,54 % | SMI –6,90 % | RexP –1,86 % | SBI –4,01 % | Gold (in US-Dollar) 4,35 %

per 28. Februar 2022

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 28. Feb | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 45.10 | -22.01 | -32.80% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 39.00 | -2.76 | -6.60% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 59.06 | 6.02 | 11.35% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.55 | -1.05 | -13.81% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 13.00 | 2.16 | 19.93% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 38.26 | 11.01 | 40.39% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 94.00 | -96.40 | -50.63% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 13.00 | 3.90 | 42.86% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 3.67 | -9.18 | -71.44% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 45.10 | -3.89 | -7.94% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 6.55 | -0.14 | -2.02% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 94.00 | -22.50 | -19.31% | |||

| Carl Zeiss Meditec | Mittwoch, 26.01.2022 | 137.40 | 140.85 | 3.45 | 2.51% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -6.73% | 22.28% | ||||||

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpa- piere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.