Allgemeiner Marktkommentar / Anlagestrategie April 2016

Von Herrn Otmar Beck / Schweiz erhielt ich folgenden Beitrag:

Wilen, den 4. April 2016

Sehr geehrte Damen und Herren,

während der letzten 100 Jahre haben Elektrizität, Automobil, Kühlsysteme, Fernsehen und das Internet unser Leben verändert. Aber einer der für uns wichtigsten Sachverhalte wird selten genannt: die Finanzierung des Ruhestands. Mit 60 Jahren aufhören zu arbeiten und weitere 20 Jahre das Leben zu genießen ist neu. In der Vergangenheit mussten die Menschen so lange arbeiten, wie sie physisch dazu fähig waren. Der Tod kam dann kurze Zeit später. Unser gutes Leben im Ruhestand ist nur möglich, weil wir inzwischen Geld für das Alter anlegen können.

Die von den Zentralbanken eingeführten null Zinsen und jetzt sogar negative Zinsen sind eine gewaltige Störung für die globale Finanzierung des Wohlstands. Die Zentralbanken haben inzwischen so viele Jahre die Verschuldung unterstützt und das Sparen bestraft, dass es immer schwieriger wird, Rücklagen für zukünftiges Einkommen mit vernünftigen Kosten und Risiken aufzubauen. Letztendlich sind die Einkommensströme der Zukunft das Herz und die Seele der Ruhestandsfinanzierung. Ohne einen vernünftigen Zins wird die Finanzierung des Ruhestands, so wie wir ihn kennen, vom Tisch gefegt werden.

BlackRock, der größte Vermögensmanager der Welt, erwartet, dass 85 Prozent der Pensionskassen in den USA ihre Verpflichtungen nicht erfüllen können. Der Central States Pension Fund, der 18 Milliarden US-Dollar für 400.000 Arbeiter in 37 US-Staaten verwaltet, hat die Leistungszahlungen inzwischen um 61 Prozent gekürzt. Pensionäre, die 3.000 US-Dollar im Monat erhielten, werden zukünftig nur noch 1.180 US-Dollar erhalten. Ohne diese Kürzungen würde der Pensionsfonds im Jahre 2026 nicht mehr in der Lage sein, überhaupt Zahlungen zu leisten. In dem Brief an die Pensionäre sagt der Fonds: Er könne nicht länger für 1 Dollar, den die heutigen Rentner einmal eingezahlt haben, 3,46 US-Dollar in Pensionen zahlen.

Belohnt wird, wer Schulden macht, und bestraft, wer solide wirtschaftet und spart, weil sich das nicht mehr rechnet. Ohne Zins fehlt auch das Bindeglied zwischen heutigem Verzicht und morgigem Konsum. Wer an die Zukunft denkt, muss heute zinslos noch mehr sparen, um später den Lebensstandard nicht senken zu müssen. Wenn der negative Strafzins der Europäischen Zentralbank (EZB) den Sparer erreicht, wirkt das wie eine Zusatzsteuer. Darüber hinaus ist auch festzuhalten, dass es Auswirkungen auf Vermögensinhaber haben wird, wenn Pensionsfonds nicht genug erwirtschaften, um den Ruhestand der Pensionäre zu finanzieren. Die Regierungen werden dann eine Kombination von höheren Steuern, Ausgaben- und Leistungskürzungen beschließen, um die Wähler bei Laune zu halten. Alle drei Maßnahmen werden schmerzen.

Und es sieht nicht nach einer Normalisierung der Zinspolitik aus. Nach Aussagen des Chefvolkswirts der EZB, Peter Praet, gehören weitere Zinssenkungen zum verfügbaren Arsenal der EZB sollte sich der konjunkturelle Ausblick verschlechtern. Auch bezeichnete der Präsident der EZB, Mario Draghi, auf der letzten Pressekonferenz „Helikopter-Geld“ als ein sehr interessantes Konzept. Ich meine, wenn die Zentralbank quasi das Geld vom Himmel regnen lässt, wird Währungen komplett das Vertrauen entzogen werden. Aufgrund dieser Überlegung und unserer langfristigen Strategie bleibt es bei dem Rohstoffanteil von 10 Prozent. Darüber hinaus zeichnet sich zumindest bei den Edelmetallen im Moment ab, dass die Nachfrage höher ist als das Angebot. Auch das spricht für weiter steigende Preise. Und so sehr die Notenbanker unser Vertrauen in das Papiergeld bestätigen wollen, wundert es doch, dass sie weiter als Käufer im Goldmarkt tätig sind.

Auf die jüngsten Beschlüsse der EZB reagierten die Aktienmärkte denn auch mit einer Achterbahnfahrt. Langfristig gesehen ist die Kursentwicklung am Aktienmarkt aber eine Funktion der Wirtschaft, in der sich die Bevölkerungsentwicklung und das Produktivitätswachstum niederschlagen. Einige Gesellschaften werden immer eine bessere Kursentwicklung als andere haben, aber der gesamte Aktienmarkt kann sich nicht besser entwickeln als die zugrunde liegende Wirtschaft. Wenn die Wirtschaft langsamer wächst, werden es die Kurse am Aktienmarkt auch. Und langsameres Wachstum ist genau das, was wir seit einiger Zeit haben. Wächst die Weltwirtschaft um 2 Prozent werden die Aktienmärkte in den nächsten 20 bis 30 Jahren keine Renditen von 8 Prozent abwerfen.

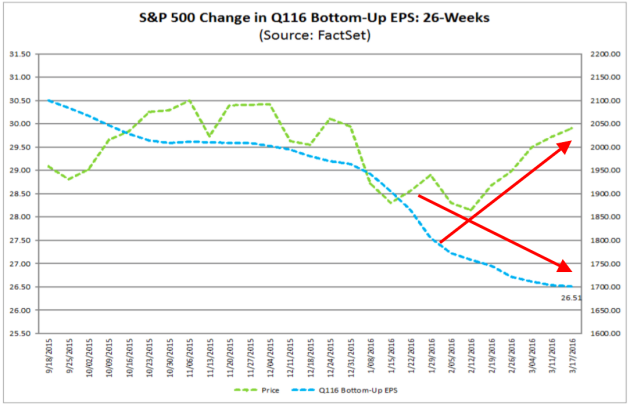

Die blaue Linie in der folgenden Grafik zeigt, wie Analysten ihre Prognosen der Gewinne pro Aktie für US-Unternehmen von Oktober 2015 bis März 2016 zurückgenommen haben. Es gibt also keine rationale Erklärung dafür, warum sich Gewinne und Aktienkurse (grüne Linie) kurzfristig so stark auseinander entwickeln konnten. Wie auch immer, in der Vergangenheit verliefen Kurs und Gewinn langfristig parallel.

Wenn die Krise kommt, wird sie laut Herrn El-Erian, wirtschaftspolitischer Chefberater der Allianz, in den Märkten für festverzinsliche Wertpapiere oder überall da, wo von der „Illusion der Liquidität“ geträumt wird, starten. Uns, Käufer von festverzinslichen Wertpapieren, wird eine tägliche Liquidität, die Möglichkeit ein Wertpapier zu verkaufen und sofort über das Geld zu verfügen, versprochen. Es gibt aber keinen Beweis dafür, dass der Markt überlebt, wenn alle zur selben Zeit verkaufen wollen. Mit dieser Logik sehen alle Produkte die täglich Verkauf gegen Geld versprechen, auch solche wie „Exchange Traded Funds“ (ETF) problematisch aus. Mit dieser Überlegung ist ein hoher Liquiditätsanteil im Portfolio nicht idiotisch, obwohl der Anleger nichts oder sogar weniger als nichts verdient.

Gemäß unserer Strategie werden wir in den nächsten drei Monaten den Aktienanteil des Portfolios verkaufen. Nachdem sich die Kurse im März etwas erholt haben, bleibt die Hoffnung das erste Halbjahr noch ausgeglichen abzuschließen. Die im Januar gezahlte Dividende der Aktienpositionen in Höhe von 93,25 Euro oder 95,34 CHF habe ich nicht in die Wertentwicklung eingerechnet. Im 2016 lieferten bisher nur die festverzinslichen Wertpapiere und die Rohstoffwerte einen positiven Beitrag zur Wertentwicklung. Das Depot wird dann während der Sommerzeit einen liquiden Anteil von 50 Prozent haben. Im Musterdepot wird er zinslos auf dem Konto stehen bleiben.

Mit freundlichen Grüßen

O. Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Internetseiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind.

-2-