Mutlose Fed, VW und Immigrantenprobleme

Beitrag von Ottmar Beck, Alltrust AG Schweiz

Sehr geehrter Herr Emde,

die Anleger rund um den Globus sind verunsichert. Der starke Rückgang der Rohstoffpreise, die Konjunkturabkühlung in China und das stete Hinausschieben der Zinserhöhung in den USA haben die Märkte in Aufruhr versetzt. Die ultralockere Geldpolitik hat letztlich nur zu mangelndem Wachstum geführt. Die Hoffnung, dass Menschen sich reicher fühlen und mehr Geld ausgeben, wenn man die Aktienkurse in die Höhe treibt, hat sich zerschlagen: Die Wirtschaft kann langfristig mit Vermögenspreisen nicht manipuliert werden.

Obwohl der Markt die Zinsen für zweijährige US-Schatzanweisungen von 0,2 Prozent (2013) auf heute 0,8 Prozent steigen ließ, hat Janet Yellen und ihre Kollegen im Offenmarktausschuss angesichts der Turbulenzen an allen wichtigen Börsen der Welt der Mut verlassen: wieder keine Leitzinserhöhung. Christopher Wood, Anlagestratege von CLSA Asia-Pacific Markets, stellt vor diesem Hintergrund eine erschreckende These auf: Er befürchtet, dass die nächste Maßnahme der Fed keine Zinserhöhung, sondern im Gegenteil ein neues Quantitative-Easing(QE)-Programm sein werde. Wie kommt er dazu? Wood hat zwei Dinge festgestellt:

- Die Fed sieht in der langfristigen Inflationserwartung einen aussagekräftigen Indikator.

- Die Marktteilnehmer erwarten langfristig, dass die Inflation in den USA weniger als 2 Prozent betragen wird.

In der Vergangenheit hat die Fed jedes Mal, wenn die Inflationserwartung der Marktteilnehmer unter 2 Prozent sank, ein neues Gelddruck-Programm beschlossen. Wir werden also höchstwahrscheinlich keine Zinserhöhung, sondern ein viertes QE-Programm sehen. Nach den letzten Äußerungen der EZB ist auch für Europa zu vermuten, dass die Währungshüter einknicken und die Anleihekäufe erneut erhöhen werden, sollte es zu einem neuen Schock an den Märkten kommen. Wird sich der Kreis also endlos drehen?

Der Kanarienvogel in der Kohlenzeche warnte Bergleute vor giftigen Gasen. Die Transportindustrie hat für die Wirtschaft oft eine ähnliche Funktion. Diese kürzlich veröffentlichten Zahlen stimmen mich nicht optimistisch:

- China Containerized Freight Index (CCFI)

Der Index zeigt, wie sich die Frachtraten für Container entwickeln, und zwar von chinesischen Häfen zu den wichtigsten Hafenstädten der Welt. Er liegt im Moment ca. 22 Prozent unter dem Stand von Februar 2015 und 18 Prozent unter dem Stand von 1998. Dabei fielen die Raten für die USA am stärksten: von Shanghai zur US-Westküste um 33 Prozent.

- Luftfracht

Die International Air Transport Association (IATA) meldet, dass der globale Luftfrachtverkehr seit Juli letzten Jahres um 0,7 Prozent gesunken ist. Die Association of Asia Pacific Airlines (AAPA) meldet sogar einen Rückgang von 1,8 Prozent für ihre Region. Nippon Cargo Airlines, Japans größtes Luftfrachtunternehmen, hat soeben eine Order von vier Flugzeugen im Werte von 1,5 Milliarden US-Dollar storniert, keine Passagier-, sondern Frachtmaschinen.

- Lkw-Branche

Der Cass-Freight-Index misst das Frachtvolumen in Nordamerika. Er liegt unter den Ständen des Vorjahres und ist sowohl im Juli als auch im August um 1,2 Prozent gefallen. Die negative Entwicklung im August weicht von der üblichen Entwicklung ab, da der Handel in diesem Monat jedes Jahr seine Lager für die Herbstsaison füllt.

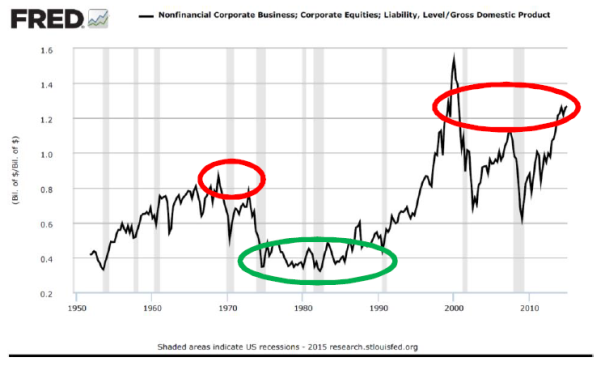

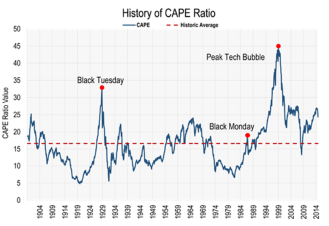

Ich habe immer wieder über das langfristige Kurs-Gewinn-Verhältnis (CAPE) berichtet. Hierbei werden die durchschnittlichen Gewinne der letzten zehn Jahre zum gegenwärtigen Kurs ins Verhältnis gesetzt. Diese Methode glättet die Effekte von Hausse und Baisse bei den Gewinnen. Der folgende Chart der Yale-Universität zeigt, wie sich der Markt jeweils nach Erreichen des Spitzenwerts entwickelt hat.

In Deutschland hat VW für den neuesten Skandal gesorgt. Die Nachrüstung von 11 Millionen Fahrzeugen wird VW teuer zu stehen kommen und die bislang zurückgestellten 6,5 Milliarden Euro werden mit Sicherheit nicht ausreichen. Das dürfte auch die gesamte deutsche Industrie treffen. Denn mit 202 Milliarden Euro ist VW der umsatzstärkste Konzern Deutschlands. Und mit 270.000 Mitarbeitern ist er ebenfalls der größte Arbeitgeber. Bei Toyota hat der Skandal um eingeklemmte Gaspedale zu einem Produktionseinbruch von 10 bis 20 Prozent geführt. Wenn es bei VW zu ähnlichen Umsatzrückgängen kommt und man die wichtigsten Zuliefererindustrien von VW noch mit ins Kalkül zieht, wird das einen direkten Einfluss auf das Wirtschaftswachstum in Deutschland haben. Denn: Die Automobilindustrie war in den vergangenen Jahren der wichtigste Antriebsmotor der deutschen Wirtschaft.

Deutschland wird in den nächsten Jahren das Problem der Immigration lösen müssen. Gehen wir einmal davon aus, dass von der 2015 erwarteten Million an Immigranten 50 Prozent eine gute Berufsausbildung haben und 80.000 Euro (weit über dem Durchschnitt von 40.000 Euro in Deutschland) verdienen könnten. Wenn sie auf diese Summe 40 Prozent Steuern zahlen, nimmt der Staat 16 Milliarden Euro pro Jahr ein. Auf der anderen Seite – das nehmen wir an – kosten die 50 Prozent, die weiter vom Sozialstaat leben 25.000 Euro pro Jahr. Das macht eine Summe von 12,5 Milliarden Euro. Eine positive Bilanz der Einwanderungswelle. Ich persönlich halte diese Zahlen jedoch für mehr als optimistisch. Deutschland hat es in der Vergangenheit schon nicht geschafft, viele Einwohner mit ausländischen Wurzeln zu integrieren. Will man die Integration erfolgreich umsetzen, so müssten sich unsere Politiker die kanadische Vorgehensweise zum Vorbild nehmen. Dafür sind allerdings Mitarbeiter, Schulen und ein Milliardenaufwand nötig. Wenn Deutschland diese Summe nicht aufbringt, so werden in der Zukunft neue Brennpunkte für die Gesellschaft entstehen.

Im Monat September gingen die Aktienkurse zwischen 5- und 8 % zurück. Einzelne Werte, darunter vor allem Rohstoffaktien, verloren teilweise über 15 %. Die festverzinslichen Werte konnten leicht zulegen und der Dollar blieb auf Monatssicht stabil. Wegen der Absicherung der Aktienwerte haben wir in September bei unserer Anlagestrategie nur 0,4 % verloren. Im Moment bleiben wir noch bei unserer Anlagestrategie und der breiten Diversifikation.

Mit freundlichen Grüßen

Ottmar Beck

Alltrust AG

Höh-Rohnenweg 31

CH-8832 Wilen

Telefon +41 43 535 45 22

Telefax +41 43 536 11 59

Mobil +41 79 420 74 93

E-Mail ottmar.beck@alltrust.ch

Wertentwicklung 2015:

3-Säulen-Portfolio: –0,96 %,

Benchmark (50 % Aktien/50 % Obligationen): -0,23 %

Benchmark (25 % Aktien/25 % Rohstoffaktien/50 % Obligationen): –8,71 %