Von Ottmar Beck, Alltrust AG Research, Schweiz

Geld anzulegen ist ein schwieriges Geschäft. Es ist schwierig, weil die Märkte die Zukunft handeln, aber wir uns niemals sicher sein können, was die Zukunft wirklich bringt. Seien Sie sich immer bewusst, dass an den Märkten Wahrscheinlichkeiten gehandelt werden. Das bedeutet, dass ein beschriebenes Umfeld nicht zwangsläufig eintreten muss.

Die Lage

Immer noch Blase oder Crash?

Deflation ist für alle ein Desaster. Am schlimmsten trifft sie Kreditnehmer. Denn die Kosten der Kredite werden immer höher und es wird schwieriger, sie zurückzuzahlen. Die weltweite private und staatliche Verschuldung beläuft sich derzeit auf 270 % des globalen Bruttoinlandsprodukts. Bei dieser Höhe verbietet sich eigentlich eine Deflation. Besonders Europa würde es hart treffen. Denn dessen Bevölkerung macht zwar nur 5 % der Weltbevölkerung aus und das Bruttoinlandsprodukt steht mit 20 % des Weltbruttoinlandsprodukts gut da, aber Europa vereint auch 50 % der weltweiten Staatsschulden auf sich. Um die Inflation anzufachen, drucken die Zentralbanken deswegen Geld. Ziel der Geldschwemme ist, den jeweiligen Wechselkurs zu schwächen, die Vermögenspreise anzuheizen und die Risikoprämien weiter zu reduzieren. Alles zusammen soll die Finanzmärkte stimulieren und gleichzeitig positiv auf die Wirtschaft ausstrahlen. Am Ende der Kette wird dann eine höhere Inflationsrate stehen. So die angelsächsischen Wirtschaftstheorien, an denen die Welt genesen soll. Bisher haben sie jedoch versagt. Weder haben die Anhänger des neukeynesianisch-neoklassischen Modells die Renditeblasen kommen sehen noch haben sie ein Rezept, das die Staaten nach der Finanzkrise wieder flottgemacht hätte. Nach wie vor ist es weder den Finanztheoretikern noch den Politikern gelungen, die Folgen der Finanzkrise einzudämmen.

Japan ist das beste Beispiel. Japans Wirtschaft ist im Sommerquartal, nach einem schlechten Vorquartal, um 1,6 % geschrumpft. Damit steckt Japan offiziell wieder in einer Rezession. Herr Abe, der japanische Premierminister, glaubt immer noch, dass die Deflation für die jahrelange Stagnation verantwortlich ist. Der angelsächsischen Wirtschaftstheorie folgend setzt er auf die simple Idee: Man überschwemmt Japan mit Geld und redet den Leuten ein, es gehe aufwärts. Das soll das Vertrauen der Verbraucher und Unternehmer in die Zukunft stärken, damit sie bereit sind, ihr Geld freimütig auszugeben. Die Stimmung soll sich so aufhellen und die milde Deflation verwandelt sich in eine Inflation. Das Problem ist nur: Bisher machen die Japaner nicht mit. Die Verbraucher nicht, weil sie heute weniger Geld in der Tasche haben als vor zwei Jahren, unter anderem wegen der höheren Mehrwertsteuer, dem Benzin und anderen teuren Importen. Gleichzeitig stiegen ihre Löhne höchstens im Promillebereich. Die Unternehmen machen nicht mit, weil sie keine billigen Kredite brauchen. Sie haben Reserven von mehr als 200 Billionen Yen gehortet. Inzwischen ist die Staatsverschuldung in Japan mit 255 % der Jahreswirtschaftsleistung dramatisch hoch und die Notenbank ist in die Rolle eines Drogendealers geschlüpft. Nippons Wirtschaft hängt wie ein Süchtiger vom ständig neuen Geld ab. Um die Neuverschuldung des Staates in den Griff zu bekommen, sollte im Oktober 2015 eine weitere Mehrwertsteuererhöhung um 2 % erfolgen. Das Vorhaben hat Shinzo Abe aber verschoben. Damit begräbt er wohl die letzte Hoffnung, dass Japan seine Staatsschulden jemals begleichen wird.

Im Gegensatz zu den angelsächsischen Wirtschaftstheorien würde die österreichische Schule empfehlen, die Fehlinvestitionen und faulen Kredite abzuschreiben, auch wenn dies zu Insolvenzen in der Wirtschaft und im Bankenbereich führen würde. Sie lehnt auch jede Unterstützung der Nachfrage ab, da dies nur nötige Anpassungen verschleppe. Die österreichische Schule hält fest: Hat das Gelddrucken einmal begonnen, gibt es keinen einfachen Ausstieg mehr und es wird immer mehr Geld benötigt, um Wirtschaft und Vermögenswerte vor dem Kollaps zu bewahren. Vielleicht sollten sich unsere Politiker und Finanzfachleute wieder einmal auf das besinnen, was in Europa schon gedacht wurde.

Festverzinsliche Wertpapiere

Es ist schmerzlich, auf so viel Geld zu sitzen.

Aber noch schmerzlicher ist es, etwas Dummes damit anzustellen.

Warren Buffett

Weltweit haben sich die Anleihemärkte bereits auf ein deflationäres Umfeld eingestellt, teilweise sind die Renditen schon heute negativ. Selbst in den USA liegen die Renditen der lang laufenden Staatsanleihen unter den erwarteten realen Wachstumsraten. Man erwartet von den Zentralbanken in Europa und Japan, dass sie die Zinsen auch in Zukunft weiter künstlich niedrig halten. Erleben wir einen neuen Dauerzustand mit negativen Realzinsen? Oder wird nächstes Jahr eine Zinswende eingeleitet, die zu einer weltweiten Zinsnormalisierung führt? Schließlich sollen in den USA im nächsten Jahr die Zinsen wieder erhöht werden.

Allerdings muss die Null-Zins-Politik nicht unbedingt der Endpunkt der Geldpolitik sein. Nach der Europäischen Zentralbank (EZB) verlangen nun auch die ersten Banken Strafzinsen für Einlagen. Sowohl Deutschland als auch Japan haben bereits Staatsanleihen emittiert, die von Beginn an nominelle Verluste garantierten.

Nachdem die Zinsen in den letzten 30 Jahren stetig gefallen sind, können sie also durchaus noch unter null fallen. Was bedeuten würde, dass die Anleihekurse weiter steigen. Die Geldanlage kostet Geld. Aber wenn die Preise sinken, gewinnt Ihr angelegtes Geld an Kaufkraft.

Aktien

Aber hier, wie überhaupt, kommt es anders, als man glaubt.

Wilhelm Busch

Ohne Zweifel sind Aktiensubstanzwerte die langfristig wichtigste und beste Anlageform. Aber die gute Rendite wird bekanntermaßen mit einem hohen Schwankungsrisiko erkauft. Allein in den vergangenen 14 Jahren haben wir drei schwere Einbrüche erlebt.

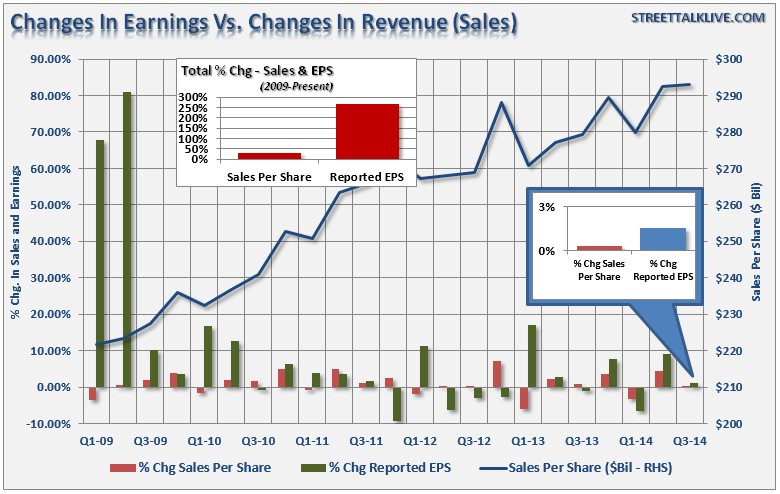

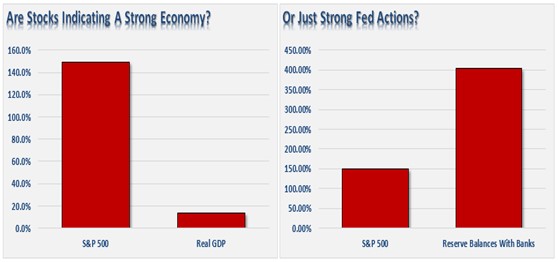

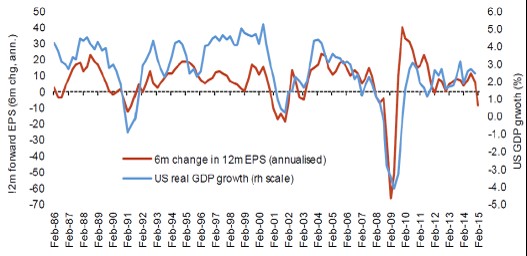

Das gegenwärtige Marktumfeld von Aktien weist dieselben Charakteristika auf wie die extremen Höhepunkte der Vergangenheit, denen regelmäßig tiefe Abstürze folgten. Die meisten historisch wertorientierten Maßstäbe verzeichnen zurzeit die höchsten Bewertungen, mit Ausnahme des Jahres 2000, aber auch verglichen mit diesem liegen die Bewertungen nur 15 bis 20 % niedriger. Die gegenwärtigen Bewertungen überschreiten die der Jahre 1901, 1929, 1937, 1972, 1987 und 2007. Ähnliche Zahlen wie jetzt haben wir zuletzt im Oktober 2007 und im April 2011 (kurz bevor der Aktienmarkt um 20 % fiel) gesehen. Manchmal folgen diesen Warnzeichen sehr schnell fallende Aktienkurse, manchmal reagiert der Markt mit größerer Verzögerung. Die hohe Bewertung der Aktien ist nicht durch die derzeit niedrigen Zinsen oder die hohen Gewinnmargen gerechtfertigt, es sei denn, diese Zinsen und steigende Gewinnmargen würden für Dekaden erhalten bleiben. Dazu müsste sich das Wirtschaftswachstum allerdings über den historischen Normen entwickeln.

Eine Ausnahme rechtfertigt vielleicht doch die hohe Bewertung. Keine der vergangenen Börsenhaussen entwickelte sich in einem Umfeld von „Quantitative Easing“ (QE) und Zinsen nahe null. Was QE wirklich geschafft hat, ist die Bereitschaft der Anleger zu fördern, in Werte zu investieren, ohne auf – historisch gesehen – hohe Bewertungen und extrem optimistische Erwartungen Rücksicht zu nehmen. An dieser Stelle habe ich die Bereitschaft der Anleger unterschätzt, Lehren aus der Vergangenheit zu ziehen und stattdessen massiv spekulative Risiken einzugehen. Bin ich mir sicher, dass die Marktbewertung und die überoptimistische Stimmung zu einem Marktkollaps führen können? Nein, denn Vorhersagen über die Zukunft kann niemand treffen. Wichtig ist es in Zeiten wie diesen jedoch, das Risiko kleinzuhalten, auch durch den Verzicht auf Gewinne, damit das Vermögen erhalten bleibt.

Schwellenländer

Whenever you find yourself on the side of the majority,

it`s time to pause and reflect.

Mark Twain

Das Wachstum der industriellen Produktion wird weltweit in den Schwellenländern immer schwächer. Allerdings hält sich das Wachstum in den asiatischen Schwellenländern, während es in den Schwellenländern Europas stark zurückging und sich in Lateinamerika verlangsamte. Die Kombination aus niedrigem Einkommen aus den Rohstoffexporten und einer hartnäckig hohen Inflation, vor allem für Nahrungsmittel, bleibt für viele Schwellenländer eine Herausforderung.

So musste Brasilien auch wegen der Abschwächung der fundamentalen Wirtschaftsdaten die Zinsen erhöhen, um die Stabilität der Währung zu garantieren. Im Gegensatz dazu kam es im November zu einer überraschenden Senkung der Ausleihe- und Einlagensätze in China. Dies dürfte eine Reaktion darauf sein, dass die durchschnittlichen Immobilienpreise für neue Wohnungen im fünften Monat hintereinander fielen. Die Immobilienverkäufe sind im Vergleich zum Vorjahr um 14 % gefallen und auch die Bautätigkeit ist stark zurückgegangen. Auf China entfällt etwa 45 % des weltweiten Kupferverbrauchs, davon die Hälfte auf die Immobilien- und Bauwirtschaft des Landes. Die Kupferbaisse deutet auf eine wenig sanfte Landung der chinesischen Wirtschaft hin. Zumal sich die Preise anderer, auch von der chinesischen Nachfrage bestimmten Rohstoffe wie Eisenerz, Kohle oder Zement im Fall befinden.

Die Autoverkäufe in China sind ebenfalls um 6,4 % gefallen. Ein drastischer Rückgang gegenüber dem 20-prozentign Wachstum des letzten Jahres. Der Vorratsbestand der Vertragshändler ist gegenüber dem Vorjahr um 25 % gestiegen. Dabei soll China eine Wachstumslokomotive für die Welt sein – eine Erwartung, die sich vom massiven Exportüberschuss ableitet. Aber ein Nettoexportüberschuss steht nicht für hohe Exporte, sondern für die Differenz zwischen Export und Import. Vereinfacht bedeutet es, dass ein Land seine Produkte im Ausland verkauft, ohne im Gegenzug Güter oder Dienste von gleichem Warenwert dafür zu erhalten. Das wird kaum das Wirtschaftswachstum im Rest der Welt ankurbeln.

Die Schwellenländer sind immer noch von Rohstoffexporten und vom Export insgesamt abhängig. Sollte daher das Wachstum in den westlichen Ländern nicht anspringen, ist in den Schwellenländern keine Erholung zu erwarten.

Rohstoffaktien

Geduld ist die größte aller Tugenden.

Cato

17 Milliarden US-Dollar sind in diesem Jahr (Stand: Ende Oktober) schon aus Indexfonds auf Rohstoffe abgezogen worden, so schätzt die britische Barclays Bank. Und so wie sich viele Anleger aus den Rohstoffmärkten verabschiedet haben, haben sich die Preise der Rohstoffe und der Rohstoffaktien entwickelt. Betrachtet man allerdings die Zeit seit 1998 war es richtig, in Rohstoffe und Rohstoffaktien zu investieren. Es ist durchaus nicht ungewöhnlich, dass es im Rahmen einer längerfristigen Hausse Rückschläge von bis zu 50 % gibt. Auch haben sich Rohstoffaktien in der Vergangenheit zur Diversifikation eines Portfolios hervorragend geeignet. Zudem gab es in den vergangenen zwei Jahren den Kampf um Margen, jetzt folgen Liquidierung und Produktionskürzungen. Das war in der Vergangenheit schon oft ein Zeichen für eine Bodenbildung.

Gold bleibt nach wie vor eine Absicherung gegen das permanente Gelddrucken der Zentralbanken. Egal, ob dies zu einer überraschend hohen Inflationsrate oder zu einer jahrelangen Stagnationsphase mit immer wieder neuen Katastrophenszenarien führt. Zwar könnte Gold durchaus noch einmal unter 1.000 US-Dollar notieren, wir lassen jedoch unseren Goldminenanteil weiter im Portfolio. In diesem Falle halten wir es wie viele Zentralbanken, die weiterhin Gold zukaufen.

Auch beim Ölpreis ist Vorsicht geboten: Noch niemals haben wir so viel Geld für die Erdölsuche ausgegeben wie im letzten Jahr (beinahe 700 Milliarden US-Dollar) und trotz Fracking in den USA haben wir weniger gefunden: In den letzten 12 Monaten nur 4,5 Monate der jährlich laufenden Produktion.

Währungen

My friends, as I have discovered myself,

there are no disasters, only opportunities.

And, indeed, opportunities for fresh disasters.

Boris Johnson

„Die Zeit des Wirtschaftskriegs über die Wechselkursgestaltung hat begonnen“, so unser Kommentar im letzten Jahr. Jetzt sind wir in der zweiten Runde. Japan hat den Abwertungswettlauf der Währungen 2014 gewonnen. 1971 stand der Wechselkurs US-Dollar zu Yen bei 350: Über die nächsten 40 Jahre ist er dann auf 80 gefallen. Darunter hat die japanische Wirtschaft stark gelitten. Aber sie blieb trotzdem immer wettbewerbsfähig. Für Deutschland war in der Vergangenheit der Effekt aus den Infrastrukturinvestitionen Chinas und der durch die Wechselkursentwicklung geschwächten japanischen Industrie einer der wichtigsten Wachstumstreiber. Aber die Welt hat sich verändert: Chinas Bauboom verlangsamt sich und die Wettbewerbsfähigkeit Japans wird – dank der gesteuerten Abwertung – größer werden. Die deutsche Exportindustrie und damit auch Deutschland hat eine schwere Zeit vor sich.

Im Oktober hat Mario Draghi ebenfalls begonnen, den Euro systematisch zu schwächen, um im internationalen Handel wettbewerbsfähiger zu werden und über höhere Importpreise Inflation zu generieren. Damit verhinderte er aber auch schmerzhafte Strukturreformen, die vor allem im südlichen Europa notwendig sind. In Zukunft wird dann vor allem die auf den Export fixierte deutsche Wirtschaft am Pranger stehen. Denn was für kleine Volkswirtschaften funktionieren mag, nämlich Probleme einfach zu exportieren, kann für den zweitwichtigsten Wirtschaftsraum der Welt (die Eurozone) qua Größe nicht funktionieren. Vor allem wenn auch der Rest der Welt mittels expansiver Geldpolitik und Abwertung versucht, seine Wirtschaft anzukurbeln. Der Währungskrieg wird dann schnell zum Handelskrieg.

Rechtzeitig haben wir im September 2013 unsere Dollarsicherung aufgelöst. Da am Währungsmarkt langfristige Trends vorherrschen, gehe ich davon aus, dass der US-Dollar weiter zur Stärke neigen wird. Aber die Stärke des Dollars beruht nicht auf einer gesunden wirtschaftlichen Entwicklung, sondern auf der unterschiedlichen Geldpolitik. In einer Null-Zins-Welt ist der Wechselkurs das wichtigste Instrument, um noch etwas Einfluss auf die Entwicklung der Wirtschaft zu nehmen. Fällt der Euro gegenüber dem US-Dollar auf unter 1,20, wird die amerikanische Zentralbank eingreifen müssen. Denn sie weiß, dass 40 % der Gewinne der S&P-500-Firmen im Ausland entstehen und schon die Yen-Schwäche wird die US-Gewinne 2015 belasten.

Strategie 2015

Geduld ist die oberste Tugend des Investors.

Benjamin Graham (1894–1976)

Oft wiederholte „Weisheiten“ lauten derzeit: Im Moment gibt es zu Aktien keine Alternative. Und wer sein Geld auf dem Konto liegen lässt, gilt als unwissend oder dumm. Aber nur weil man etwas oft hört, muss es noch lange nicht wahr sein. Denn es gibt im Moment durchaus logische und ökonomisch vernünftige Gründe genau das zu tun, sein Geld auf dem Konto liegen zu lassen. Denn diese Anlage – Geld – bietet ein hohes Maß (wenn die Bank stimmt) an Sicherheit und Liquidität. Sie passt zu den derzeitigen Rahmenbedingungen. Selbst ein kontrollierter Vermögensverlust hat aktuell seine Berechtigung. Denn in Zeiten der Deflation, also wenn die Preise sinken, gewinnt das geparkte Kapital sogar an Kaufkraft. Die Schweiz hat es vorgemacht: Wir konnten uns 2013 über stabile und 2012 und 2011 über sinkende Preise (zumindest statistisch) freuen. Setzen die Aktienmärkte ihren Boom- und Bust-Zyklus der letzten Jahre weiter fort, dürften aufgrund der hohen Bewertungen deutliche, aber auch gesunde Kurskorrekturen in nicht allzu ferner Zukunft wahrscheinlich werden. Die Niedrigzinspolitik der EZB verlangt zum realen langfristigen Vermögenserhalt zwar verstärkt Investitionen in Produktivkapital (Aktien). Das damit einhergehende Risiko über die nächsten fünf Jahre schließt jedoch für viele gerade diese Investitionen aus. Wir bleiben also dabei: Bei Aktien sind attraktivere Einstiegsniveaus wahrscheinlich, also lohnt sich das Abwarten. Da wir jedoch aus strategischen Gründen immer Aktien halten, sichern wir diese ab. Und warten ab, bis sich wieder Chancen bieten.

Alltrust AG Research

Ottmar Beck 0041 43 535 45 22

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken und ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt.