Allgemeiner Marktkommentar Oktober 2016

Beitrag von Ottmar Beck

Wilen, den 9. Oktober 2016 Nr.10

Sehr geehrte Damen und Herren,

was ist die meist gehasste Anlage der Welt? Diese Frage stelle ich mir immer wieder, denn meistens bietet die meist gehasste Anlageklasse die größten Chancen. Letztes Jahr wollte niemand Gold haben, in diesem Jahr ist Gold – besonders Goldminenaktien – die Anlageklasse mit der besten Wertentwicklung.

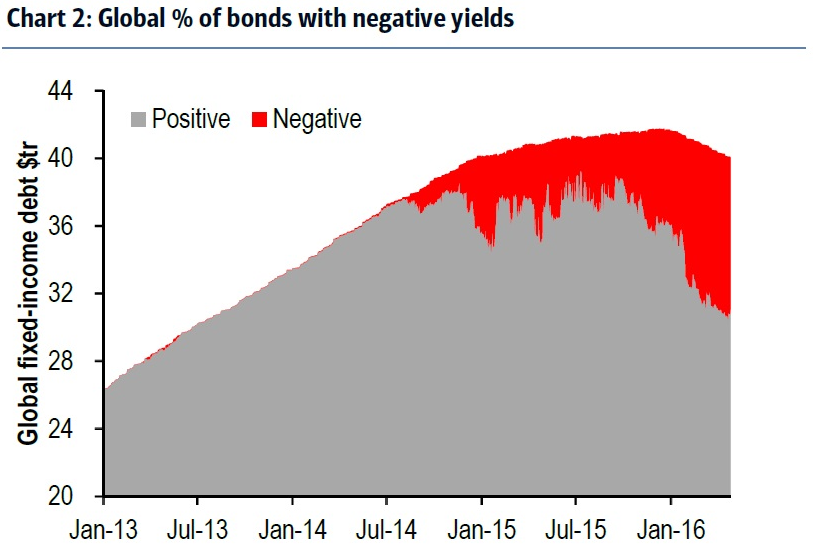

Ich rate immer noch zu einem Engagement, aber man kann nicht mehr sagen, dass Gold noch auf große Ablehnung stößt. Heute ist die meist gehasste Anlageklasse Bargeld. Warum ich das sage? Heute investieren immer mehr Anleger lieber in Anlagen mit negativer Rendite als in Bargeld. Das ist irrational. Ein besonders gutes Beispiel hierfür ist die neue Anleihe von Henkel mit einer Rendite von –0,05 Prozent. Jetzt verkaufen schon Firmen, die zwar exzellent sind, aber durchaus ein Risiko in sich tragen, Anlagen mit einem negativen Zins! Hochrisikoanleihen aus den Vereinigten Staaten haben jetzt eine Rendite von nur 5,5 Prozent, während die Ausfallraten wieder steigen. Da Zinsen auf Staats- und Firmenanleihen immer unattraktiver werden, fliehen Investoren in angebliche Anleihe-Alternativen. Sie fliehen zum Beispiel in Immobilien, Immobilienfonds, Hochzinsanleihen und Aktien mit einer noch hohen Dividendenrendite. Aber egal, wie sehr Sie auch hoffen, eine Rendite zu erzielen, die mit jener festverzinslicher Wertpapiere vergleichbar ist: Diese Anlagen sind keine festverzinslichen Wertpapiere! Diese Jagd nach einer hohen, stabilen Verzinsung wird nicht anders enden wie alle anderen zuvor. Im Moment glaubt jeder, Liquidität sei „Müll“, aber wir bewegen uns rasend schnell auf eine Zeit zu, in der Liquidität wieder „König“ sein wird.

Aktien

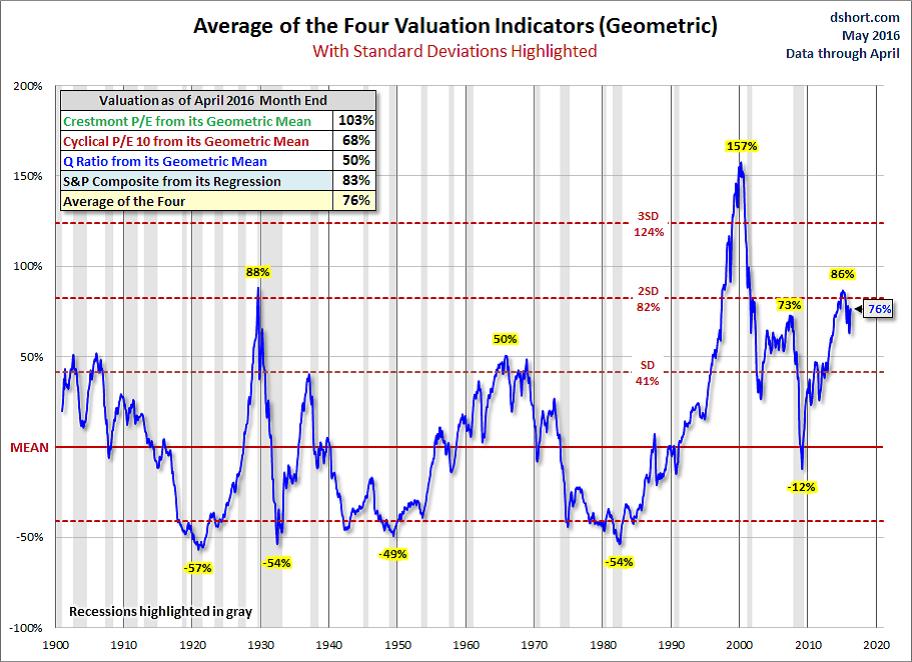

Auf die Gefahren des derzeitigen Umfelds haben wir schon hingewiesen. Und auch die Volatilitätsindikatoren deuten in die gleiche Richtung: Sie sind weltweit auf ihren tiefsten Stand gefallen. Vor diesem Hintergrund ist es bezeichnend, dass Warren Buffett, der als einer der großen Investoren der letzten Jahrzehnte gilt, Liquidität sammelt, während andere angstvoll davon laufen. Warren Buffetts Cash- Position:

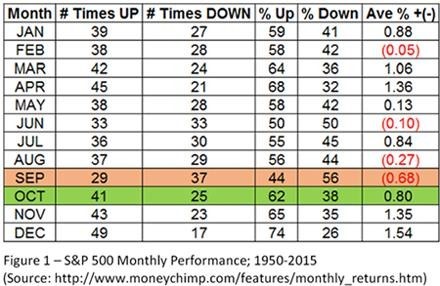

Der September war der einzige Monat im Jahr, bei dem es im S&P 500 in den letzten 66 Jahren häufiger zu einem Verlust als einem Gewinn kam. Der Oktober sieht zwar besser aus (41-mal plus, 25-mal minus), aber die meisten Investoren haben den Oktober als „Crash-Monat“ im Kopf. Das ist auch nicht verkehrt: 1929, 1930, 1932, 1933, 1937, 1941, 1978,

1979, 1987, 1997 und 2008 kam es jeweils zu einem drastischen Verfall der Aktienpreise im Monat Oktober, das heißt zwar natürlich nicht, dass es auch dieses Jahr wieder zu fallenden Kursen kommen muss. Aber ein Blick auf das politische Umfeld macht skeptisch: In Spanien gibt es keine Regierung. Italien steht vor dem Verfassungsreferendum, das zum Rücktritt von Premierminister Renzi führen kann. Und dann sind da noch die Kriegssituation im Nahen Osten, die Spannungen in der EU, die ungeklärten Fragen im Verhältnis zur Türkei und letztendlich die Präsidentschaftswahl in den USA – es gibt mehr als genug Konfliktherde.

Besitz von Liquidität entspricht dem Besitz einer Option ohne Enddatum. Mit dieser Option können Sie in jede Anlageklasse investieren, wenn ein „Schnäppchen“ auftaucht. Und zumindest statistisch gesehen, könnte sich noch im Oktober eine erneute Chance bieten, wie Sie der folgenden Statistik für den S&P 500 seit 1950 entnehmen können.

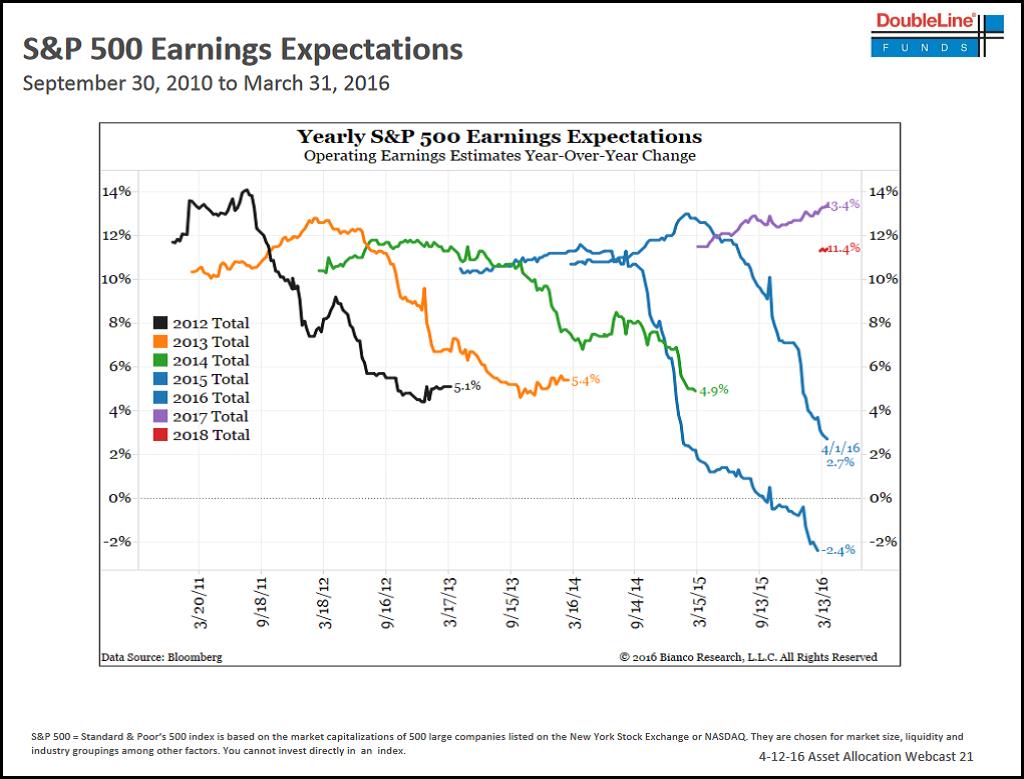

Darüber hinaus dringen aus vielen Unternehmen schon jetzt, vor den Berichten über das dritte Quartal, negative Nachrichten hinsichtlich des Aufbaus von Vorräten, der Umsätze, die niedriger als erwartet ausfielen, und des Margendrucks.

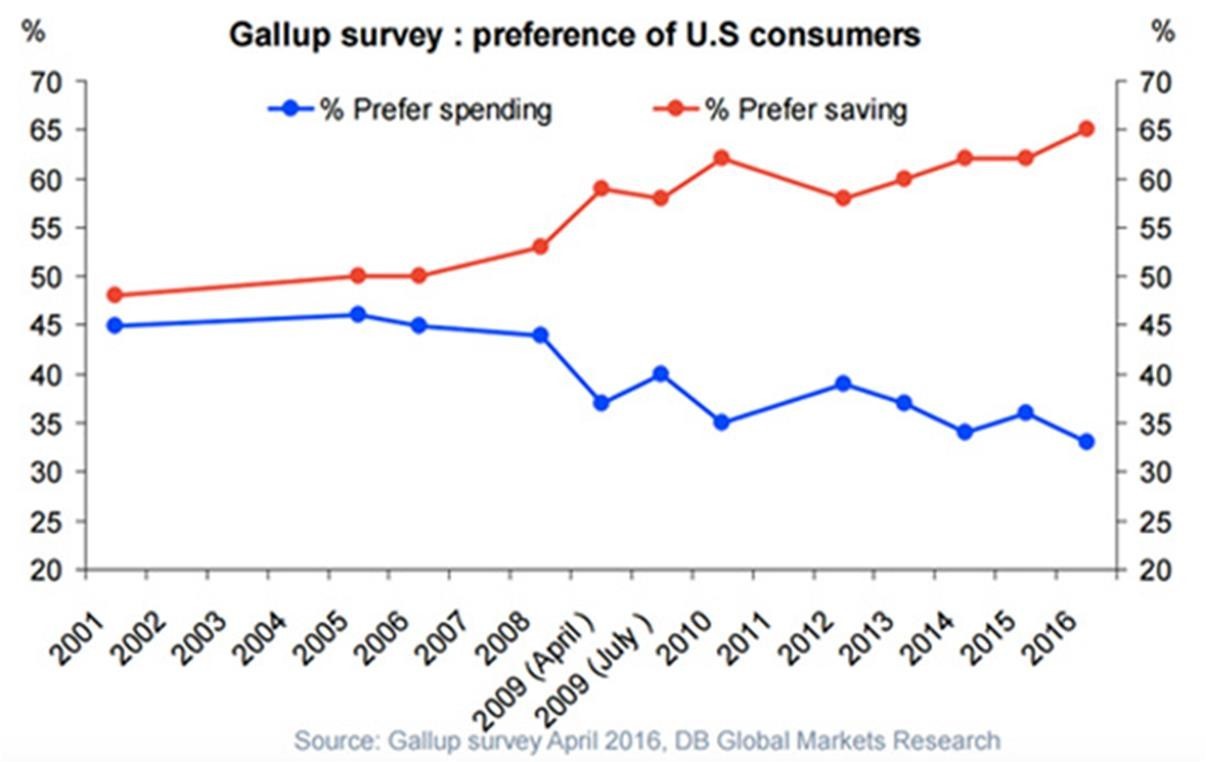

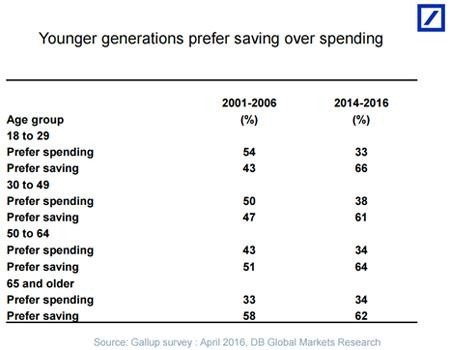

Außerdem haben im letzten Monat sowohl Ford als auch General Motors gewarnt, dass steigende Kreditausfälle ihr Geschäft im zweiten Halbjahr 2016 stark negativ beeinflussen könnten. Ford hat in seinem vierteljährlichen Bericht an die Securities and Exchange Commission berichtet, dass im ersten Halbjahr 449 Millionen US-Dollar für Kreditverluste zurückgestellt wurden, eine Erhöhung um 34 Prozent gegenüber dem ersten Halbjahr 2015. General Motors hat in seinem Bericht eine Summe von 864 Millionen US-Dollar genannt. Die gesamten ausstehen den Kredite für die Automobilfinanzierung belaufen sich in den USA auf 1 Billion US-Dollar. Stagnierende Einkommen, steigende Verschuldung und zumindest bei den Dingen des täglichen Bedarfs steigende Preise haben zu einer Veränderung der Konsumausgaben geführt. Die bislang Spendierfreudigsten, die Amerikaner, werden zu Sparern.

Diese Veränderung gilt vor allem für die junge Generation. Da die Konsumausgaben der Motor der Wirtschaft sind, dürfte das weltweite Wirtschaftswachstum in Zukunft auch niedrigere Wachstumsraten aufweisen. In der Folge werden auch die Investitionen der produzierenden Wirtschaft langsamer oder gar nicht mehr wachsen. Dem steht bei immer mehr Sparern eine größere Geldmenge gegenüber, die angelegt werden will.

Festverzinsliche Anlagen

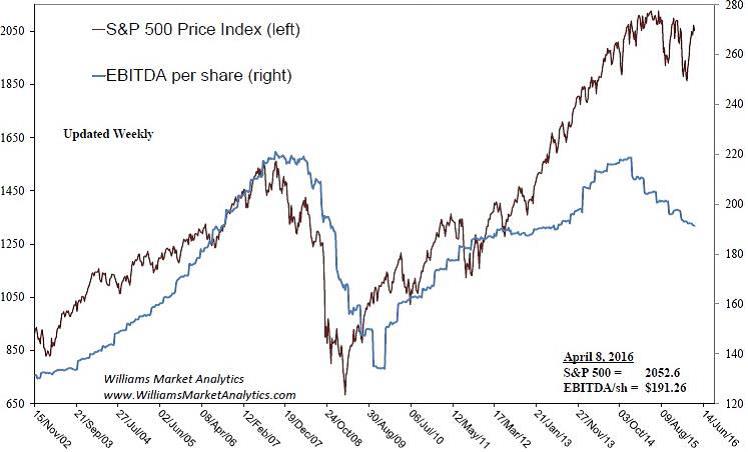

Ich habe immer behauptet, dass Prognosen beinahe wertlos sind. Schauen Sie sich nur an, wie viele Analysten für 2014 höhere Zinsen vorausgesagt haben. Inzwischen hat sich herausgestellt, dass langfristige Anleihen seit 2014 eine der besten Investitionen waren. Aber obwohl Prognosen wertlos sind, machen wir sie alle zu jeder Zeit. Wenn Sie zum Beispiel für die nächsten zehn Jahre in Aktien investieren, treffen Sie natürlich eine Aussage darüber, was Sie in den nächsten zehn Jahren erwarten. Sie werden bestimmt nicht in Aktien investieren, von denen Sie annehmen, dass sie über die nächste Dekade um 40 Prozent fallen (was die San Francisco Fed unlängst in einer Studie als reale Möglichkeit beschrieben hat). Deswegen versuche ich immer, mit Vorschlägen zu arbeiten, die das Vermögen auf viele Anlagekategorien verteilen. Alle seriösen Prognosen, die sich nur auf Fakten und Statistiken der Vergangenheit berufen, sagen, dass Investoren in Aktien über die kommende Dekade eine negative reale Rendite erwarten können. Während zehnjährige festverzinsliche Wertpapiere eine leicht positive reale Rendite erwirtschaften sollen. Das ist der Grund, warum ich auch weiterhin an festverzinslichen Wertpapieren festhalte.

In diesem Umfeld spricht nichts dagegen, weiter vorsichtig zu bleiben.

Im gegenwärtigen Umfeld werden die Zinsen überdies kaum steigen. Die immer weiter fallenden Zinsen haben in Europa zu einer Umschichtung in Märkte mit einer höheren Rendite geführt. Die Fondsbranche meldet die massivsten Zuflüsse in Schwellenländeranleihefonds, die jemals verzeichnet wurden. Wir bleiben weiter in der konservativen Anlage in deutschen und Schweizer Staatsanleihen trotz negativer Zinsen engagiert.

Gold

Vor der letzten Sitzung der Fed gab es zwei Möglichkeiten: Falls die Fed keine Erhöhung vornimmt, werden Gold- und Aktienpreise steigen. Nimmt die Fed eine Zinserhöhung vor, werden Gold und Aktien fallen. Wie wir jetzt alle wissen, wurden die Zinsen nicht erhöht und folgerichtig sind Aktien und Goldpreis wieder gestiegen. Wir müssen uns aber immer wieder ins Gedächtnis rufen, dass weder die eine noch die andere Entscheidung die Welt geändert hätte. Denn: Die Weltwirtschaft wird nicht über Nacht genesen.

Ich lasse daher die Gold-Positionen unverändert. Denn eines bleibt: das unsichere Umfeld und die geänderte Firmenpolitik der Goldminenunternehmen. Strebten ihre Vorstände früher danach, den Unternehmenswert durch Größe und Diversifikation in die Breite zu steigern, versuchen sie heute, ihn durch die Konzentration auf rentable Großprojekte und niedrige Kosten zu steigern. Beides wird die Kurse der Goldminenaktien weiter oben treiben.

Zum Wochenstart im Oktober fiel der Goldpreis deutlich. Grund dafür sind die wieder höheren Zinserwartungen in den USA. Denn Gold bringt keine Zinsen, ist aber mit Haltekosten belastet. Aber was soll sich im Fall einer Zinserhöhung ändern? Wenn der Leitzins auf 2 Prozent steigen sollte, wird nach Angaben der FED auch die Inflationsrate in den USA auf das anvisierte Ziel von 2 Prozent steigen. Die realen Zinsen sind dann wieder bei Null. Das wird mittelfristig Gold wieder zu einem höheren Preis verhelfen.

Portfoliostrategie

In der Theorie ist der Weg aus der Konjunkturflaute klar: Die Notenbank senkt den Leitzins und erhöht die Geldmenge. Das Überangebot an Geld lässt die Kapitalmarktzinsen sinken. Die fallenden Zinsen stimulieren die Investitionen (Projekte amortisieren sich rascher) und regen den Konsum an (sparen wird unattraktiver), die Konjunktur erholt sich. Was aber, wenn wir schon alles haben und die Produktionskapazitäten deshalb nicht ausgelastet sind? In diesem Fall führt die Geldschwemme zunächst zu einer Inflation der Vermögenswerte.

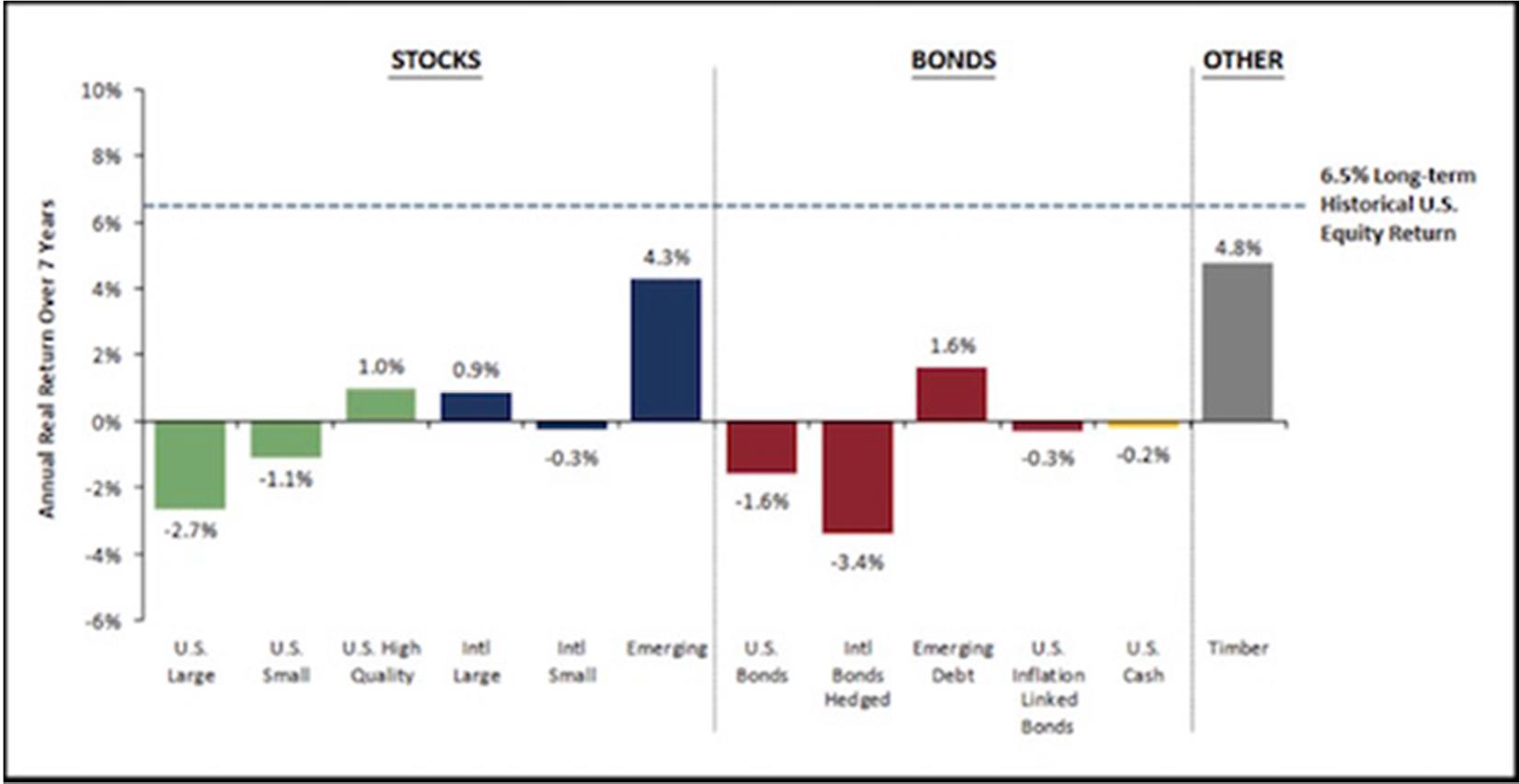

Jeremy Grantham, Gründer von GMO, hat in seinem vierteljährlichen Brief wie immer seine 7-Jahres- Prognose veröffentlicht. Er glaubt an folgende Entwicklung für die nächsten Jahre

Trotz seiner guten Erfolge in der Vergangenheit und dem Vermögen von 91 Milliarden US-Dollar, das er verwaltet, kann ich nur hoffen, dass er sich diesmal irrt.

Meine Leser wissen, dass ich konstant empfehle, in ein Portfolio aus verschiedenen Anlageklassen zu investieren. Dieses Portfolio sollte Aktien, festverzinsliche Wertpapiere, Bargeld, Immobilien und Edelmetalle enthalten. Da die meisten Leser Immobilien besitzen, enthält das Portfolio keine Immobilienwerte. Diversifikation bedeutet, die größten Verluste zu vermeiden. Da aber inzwischen alle Anlagen überteuert sind, bin ich mir nicht mehr sicher, ob diese Vorgehensweise auch in Zukunft Bestand haben wird. Für den durchschnittlichen Kapitalanleger ist es aber immer noch die beste aller Optionen. Es sollte Ihnen bewusst sein, dass Diversifikation keine Alternative ist, wenn Sie mit der Geldanlage reich werden wollen.

Ich freue mich auf einen regen Austausch mit Ihnen.

Mit freundlichen Grüßen

O. Beck

Dax : -2,16% – Euro Stoxx 50 P: -5,66% – SMI: -7,70% – RexP: 3,67% – SBI: 6,49% – Gold(in US$): 23,80%

per 30.09.2016