Allgemeiner Marktkommentar und Anlagestrategie

Wilen, den 7. Februar 2016 Nr.2

Allgemeiner Marktkommentar und Anlagestrategie von Herrn Ottmar Beck/ Analyst

Sehr geehrte Damen und Herren

die Diversifizierung ist noch wichtiger geworden. Der folgende Chart zeigt die Entwicklung europäischer Aktien (grün), europäischer festverzinsliche Wertpapiere (blau) und Rohstoffe (ocker) auf ein Jahr und seit dem 1. September 2006.

Der Anteil einer Investition von 10 Prozent des Kapitals in Rohstoffen wurde gewählt, da Rohstoffe die grundlegenden Ressourcen unserer Wirtschaft sind. Es besteht kein Zweifel daran, dass ohne Rohstoffe die Produktionsanlagen stillstehen und die Weltbevölkerung nicht zu ernähren ist. Auch für den weiteren Ausbau der Infrastruktur werden Rohstoffe benötigt. Die Zunahme der Weltbevölkerung und die Verbesserung des Lebensstandards – unsere langfristigen Grundannahmen – werden den Hunger nach Rohstoffen weiter nach oben treiben. Im Moment ist allerdings das Angebot und nicht die Nachfrage das Problem. Zum Beispiel hat China im Dezember 7,83 Millionen Fass Öl je Tag importiert. Das sind 9 Prozent mehr als vor einem Jahr. Auf das zu große Angebot reagieren die Firmen zurzeit mit Schließungen und der Reduzierung ihrer Kapazitäten. Auch werden die Mittel für die Erschließung neuer Rohstofflager drastisch gekürzt. Da das Öffnen geschlossener Produktionskapazitäten ein teurer Prozess ist, werden die Märkte langfristig wieder von den Fundamentaldaten getrieben werden. Dann wird sich die Diversifizierung auszahlen. Deswegen bleiben wir, trotz des drastischen Rückganges der Rohstoffpreise, unsere Strategie treu. Historisch hat es selten eine solche und vor allem lang anhaltende Diskrepanz (2012-2015) zwischen der Kursentwicklung von Aktien und Rohstoffpreisen gegeben. Es macht keinen Sinn, die gestiegenen Aktienkurse auf billige Rohstoffpreise zurückzuführen, obwohl billiges Öl den Konsum stützt und preiswertere Rohstoffe vielen Unternehmen helfen. Denn nach vielen Aussagen geht die Ersparnis der Konsumenten nicht in den Konsum, sondern erhöht die Sparquote, und bei den Unternehmen fallen die Rohstoffländer als Absatzgebiet aus. Die Zukunft wird für uns die Antwort geben, wer von beiden – Aktien oder Rohstoffe – recht hat.

Ich gehe davon aus, dass die Zentralbanken mit dem Versuch, durch Geld drucken die Wirtschaft anzukurbeln, die Entwicklung der Preise für Sachanlagen völlig aus dem Gleichgewicht gebracht haben. Im Rahmen der EZB-Sitzung im Januar hat Mario Draghi für die kommende Sitzung am 10. März eine Überprüfung und mögliche Neuausrichtung der geldpolitischen Maßnahmen angekündigt. Somit steht die EZB vor einer weiteren monetären Stimulierungsmaßnahme. Dies führte sofort – kurzfristig – zu einer positiven Tendenz an den Aktienmärkten. Die US-Notenbank hat am 27. Januar wie erwartet den Leitzinskorridor unverändert belassen. Allerdings hat der Offenmarktausschuss die im Dezember verwendete Formulierung gestrichen, wonach die Risiken des Wirtschaftswachstums und des Arbeitsmarkts ausgeglichen sind. Jetzt will man das Geschehen an den Märkten „aufmerksam beobachten“, um daraus eventuell eine neue Risikoeinschätzung ableiten zu können. Diese neue Formulierung zeigt eine wachsende Vorsicht der amerikani-schen Zentralbank vor einer weiteren Erhöhung der Zinsen. Sie können sich die Gründe aussuchen, warum die amerikanische Zentralbank so schnell die Zinsen nicht weiter erhöhen wird: mit dem ISM-Einkaufsmanager-Index unter 50, mit einem neuen Hoch der Kreditspreads bei den Firmenanleihen, mit einer US-Produktion im negativen Bereich, einer nach wie vor unter dem Ziel befindlichen Inflationsrate, mit fallenden Gewinnmargen bei den Unternehmen und zurzeit fallenden Aktienkursen haben Sie eine große Auswahl. Nach der laufenden negativen Reaktion der Aktienmärkte werden der Anlagenotstand und die Hoffnung auf weiter niedrige Zinsen allerdings positiv interpretiert werden. Wir bleiben aber dabei, dass das Risiko nach unten noch besteht. Das Potenzial nach oben dürfte kurzfristig gut, langfristig allerdings verhältnismäßig gering sein.

Im Rohstoffsektor sind Anlagen im Moment günstig. Aktien, die an Energieträger wie Öl oder Gas gebunden sind, oder auch Goldminen sind nach wie vor zu niedrig bewertet. Zu den Kursen der Erdölaktien passen sowohl die Analysen von Morgan Stanley als auch die von Goldman Sachs, die einen Fall des Ölpreises auf 20 US-Dollar prognostizieren. Das Gute an solchen Prognosen ist, dass sie nicht zwingend wahr werden. Erinnern wir uns an den Mai 2008. Der Ölpreis war bei 120 US-Dollar. Damals prophezeiten die Analysten von Goldman Sachs bis 2010 einen Preisanstieg auf 150 bis 200 US-Dollar. In der Realität stieg der Ölpreis noch bis Juli 2008 auf 146 US-Dollar und fiel dann bis unter 40 US-Dollar. 2008 waren in Nordamerika ca. 200 Gas- und Bohranlagen aktiv. In der Spitze, 2014, lag die Zahl bei 1.600. Inzwischen sind nur noch 400 Anlagen aktiv. Wir können annehmen, dass dies die produktivsten Anlagen sind. Jedoch sollte sich mit der Zeit der Rückgang bei den Anlagen auch auf die Fördermenge der USA auswirken. Kommt dazu noch ein Umdenken der Saudis in ihrer Ölpolitik – auch ihre Reserven sind endlich–, haben wir sehr schnell wieder andere Preisverhältnisse. Die anhaltende Volatilität an den Finanzmärkten hat die Nachfrage der Anleger nach Gold wieder angekurbelt. Die börsengehandelten Goldfonds haben seit Jahresbeginn wieder Zuflüsse verzeichnet. Daher bleiben Goldminenaktien und das Rohstoffsegment eine effektive Portfoliodiversifikation.

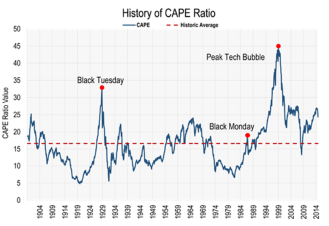

Das, was uns alle viel mehr beschäftigen sollte, ist, dass es im Moment keinen Staat gibt, der die Funktion einer wirtschaftlichen Lokomotive für den Rest der Welt übernehmen kann, und die Geldpolitik gescheitert ist. In der Ver-gangenheit waren die USA und in der jüngsten Vergangenheit China die Lokomotive des Weltwirtschaftswachstums. Beide Staaten übernehmen zurzeit diese Funktion nicht mehr. Die Effektivität der Geldpolitik, mit mehr Schulden mehr Wachstum zu erreichen, hat in meinen Augen auch ihr Endstadium erreicht. Die Zentralbanken haben erst die Zinsen auf null gesenkt und sind dann zum Gelddrucken übergegangen. Das hat zwar nicht den gewünschten Effekt einer höheren Inflationsrate und mehr Wirtschaftswachstum gebracht, dafür aber die Preise für Sachanlagen unverhältnismäßig steigen lassen. Die Erfahrung sagt uns: Alles kehrt zurück zum Durchschnitt. Damit dürften die zukünftigen Renditen aus Sachanlagen sinken.

Die Erfahrung hat uns gelehrt unsere Systematik auch in schlechten Zeiten durchzuhalten. Deshalb werden wir keine Veränderung der Anlagen im Februar vornehmen.

Mit freundlichen Grüßen

Ottmar Beck

Analyst

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Alle Informa-tionen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt.