Tsipras hat doch Recht!

Beitrag von Ottmar Beck, Alltrust AG, Schweiz

Sehr geehrter Herr Emde,

Tsipras macht Ernst. Das dritte Hilfspaket, neue Kredite, wird wohl nach den Vorleistungen der Griechen von den Gläubigerstaaten ausgezahlt werden. Offiziell gibt es zwar kein Transferprogramm, aber wie will man sonst einen Kredit bezeichnen, der nie mehr zurückgezahlt werden kann? Die Politiker Europas erreichen mit dieser Verschleierungstaktik allerdings, dass sie eine schwere Entscheidung nicht fällen müssen. Ihr Vorteil heute: Ihre Nachfolger müssen es ausbaden. Clemens Fuest, Präsident des Zentrums für Europäische Wirtschaftsforschung, fordert daher Ehrlichkeit gegenüber dem Steuerzahler und eine Erhöhung des deutschen Solidaritätszuschlags auf 8 Prozent, um die Rettungsaktion zu bezahlen.

Ich bin zwar kein Freund Griechenlands, aber das Land hat nach Berechnungen von „Bloomberg Businessweek“ seine strukturelle primäre Haushaltsbilanz von 2009 bis 2015 um 20 Prozent des Bruttoinlandsprodukts (BIP) verbessert, von –18 auf +2 Prozent. Die Sparanstrengung Irlands beliefen sich in dieser Zeit nur auf 9 Prozent, die Spaniens auf 7 Prozent des BIPs. Die Altersrenten wurden in Griechenland seit 2010 von 850 auf 500 Euro pro Monat gekürzt, die Lehrergehälter von 1.300 auf 800 Euro. Aufgrund der neuen Gesetze soll es nun zu neuen Belastungen und Auszahlungskürzungen kommen. Das jetzt wahrscheinlichste Szenario ist: Die Depression wird sich verschärfen, mit weiter zunehmender Arbeitslosigkeit und steigenden Schulden. Nicht Sahra Wagenknecht, Herr Varoufakis und die anderen Linken behaupten dies, sondern das ist die Mehrheitsmeinung von Topökonomen, der „Financial Times“ und des „Economist“.

Warten wir ab, inwieweit die neuen Gesetze umgesetzt werden können. Sicherlich will Europa und vor allem der europäische Steuerzahler nicht für die griechischen Exzesse der Vergangenheit (allerdings auch die Verantwortungslosigkeit der deutschen und französischen Gläubigerbanken) aufkommen, aber die Schuld der Vergangenheit ist letztlich irrelevant. Es muss eine Lösung her. Ich glaube, die aktuelle Lösung wird nicht funktionieren. Einige Akteure in diesem Spiel sind wohl zu dem Schluss gekommen, dass man die Griechen noch einmal teuer scheitern lassen muss, damit ihr Austritt aus dem Euro möglich wird.

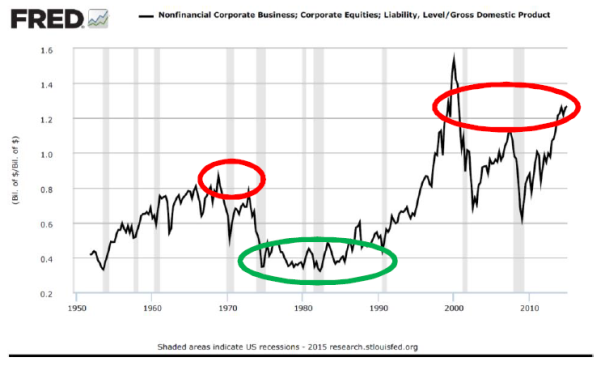

Die meisten Länder der Eurozone bewegen sich mit einem Staatsschulden-BIP-Verhältnis von circa 100 Prozent auf einem langfristig nicht zu tragenden Schuldenniveau. Griechenland lässt uns nur erahnen, was uns noch bevorsteht. Die Fiskalunion auf Kosten der finanziell starken Länder ist für ein vereinigtes Europa überlebenswichtig. Bisher ist sie allerdings mehr Fiktion als Wirklichkeit. Kommt sie nicht, drohen die Ungleichgewichte in Europa die Eurozone nachhaltig zu destabilisieren – und das ist eine fürchterliche Bedrohung.

Mit freundlichen Grüßen

Ottmar Beck

Alltrust AG

Höh-Rohnenweg 31

CH-8832 Wilen

Telefon +41 43 535 45 22

Telefax +41 43 536 11 59

Mobil +41 79 420 74 93

E-Mail ottmar.beck@alltrust.ch

Wertentwicklung 2015:

3-Säulen-Portfolio : 1,15%,

Benchmark(50%Aktien/50%Obligationen): 8,48%

Benchmark(50%Aktien/25%Rohstoffaktien/50%Obligationen): 0,91%

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt.