Allgemeiner Marktkommentar und Anlagestrategie Nr. 7

Beitrag von Ottmar Beck, Vermögensverwalter /Schweiz

Wilen, den 5. Juli 2021

Sehr geehrte Damen und Herren,

in meinem letzten Brief hatte ich geschrieben: »Von der im April 2019 gekauften Newmont Mining werde ich mich trennen. Gewinnmitnahmen haben noch nie geschadet. Außerdem gibt es noch die im September 2020 gekaufte zweite Position«. Obwohl ich auch damals Gold und Goldminenaktien langfristig positiv bewertete, hatte ich das Gefühl, dass es nach dem starken Anstieg der letzten Monate zu einer Reaktion an den Märkten kommen könnte. Vor allem auch, weil der Goldpreis in den Monaten Juni und Juli meist eine schwächere Phase durchläuft. Mein Timing ist selten gut, aber in diesem Fall hätte es nicht besser sein können. Nachdem ich den Brief veröffentlicht hatte, ist Gold von 1.907 auf 1.773 US-Dollar/Unze gefallen und auch die Aktie von Newmont Mining fiel in Euro um ca. 8,8 Prozent. Gold hat also wieder sein typisches langfristiges Muster einer saisonalen Schwäche im Juni/Juli wiederholt. Normalerweise beginnt dann eine Rallye im zweiten Halbjahr. Die meisten Goldpositionen habe ich behalten, da Trading oft nicht aufgeht und ich den langfristigen Trend nutzen will. Daher habe ich meine Bargeldposition nur etwas aufgestockt, um später im Verlaufe des Monats Juli wieder entsprechend den Goldminenbestand aufzubauen.

Festverzinsliche Wertpapiere

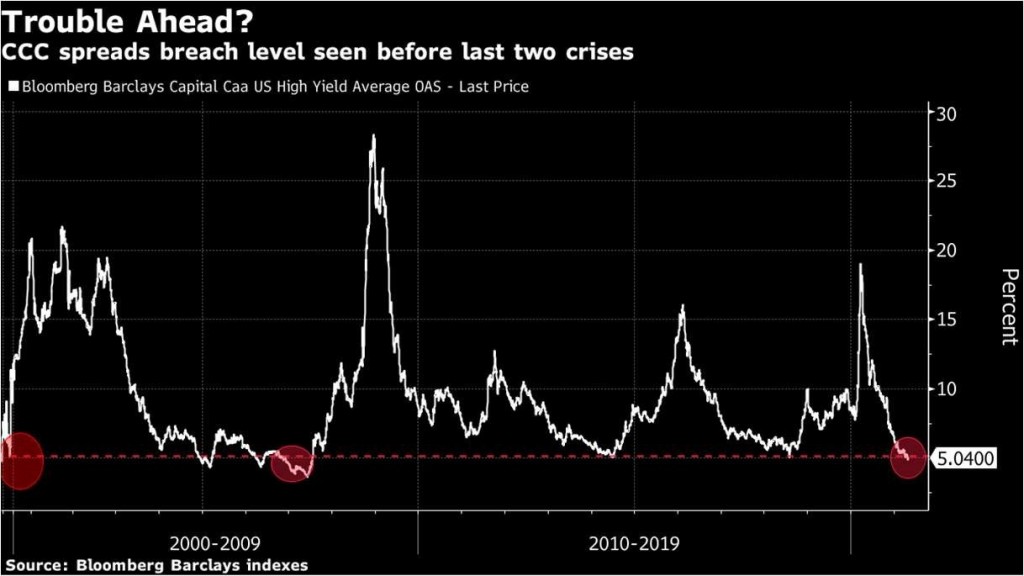

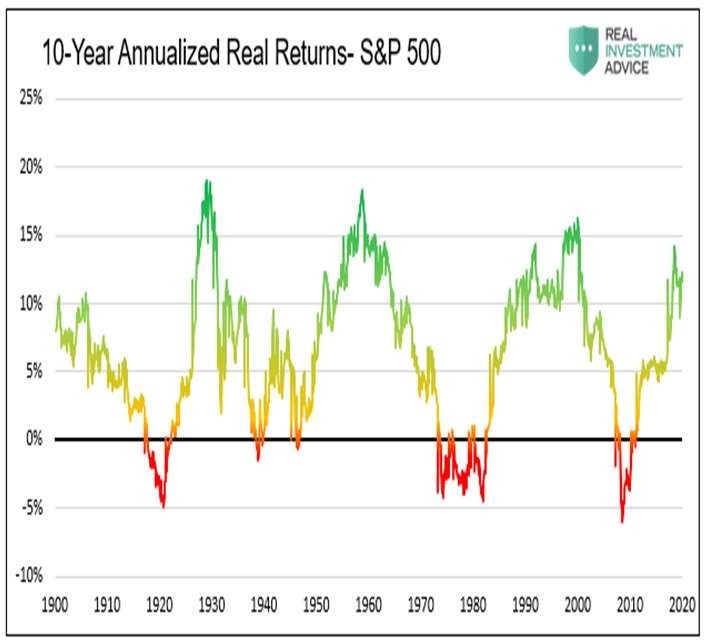

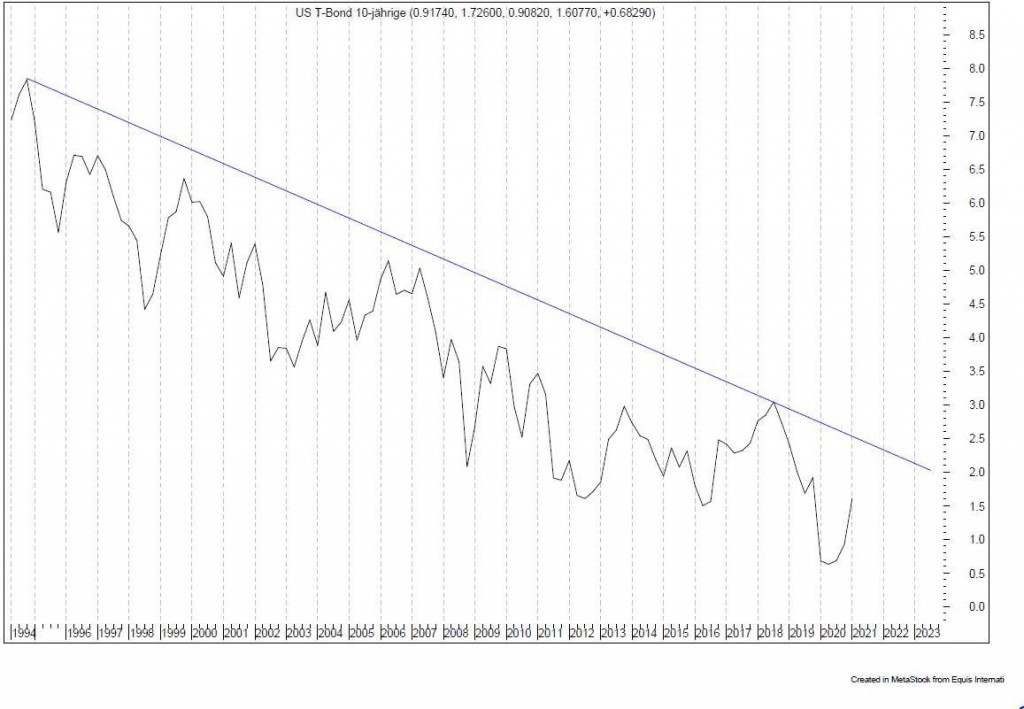

Haben die Renditen erst einmal ihren Höhepunkt erreicht? Schauen wir uns die Daten für die USA an. Seit den frühen 1990er-Jahren sind die Renditen von 30-jährigen US-Anleihen nur achtmal um mehr als 1 Prozent gestiegen. In den darauffolgenden 12 Monaten fielen die Anleiherenditen in 100 Prozent der Fälle. Ist es dieses Mal anders? Das müssen Sie entscheiden. Wenn die Renditen wieder fallen, deutet das auf keine gesunde wirtschaftliche Erholung hin.

Ich bin davon überzeugt, dass chinesische Staatsanleihen eine gute langfristige Anlage sind. Eine Zielallokation zwischen 5 und 15 Prozent für Portfolios, meine ich, ist ratsam. Es gibt noch eine Reihe anderer Länder in Asien, die ebenfalls attraktive Fundamentaldaten für festverzinsliche Anlagen aufweisen und Schutz vor der modernen Geldtheorie (MMT) bieten, die in den meisten westlichen Ländern praktiziert wird. In US-Dollar notierende Anleihen sollten getauscht werden, bevor der Dollar um 15 Prozent oder noch mehr fällt. Chinesische Anleihen wären da eine Alternative, vor allem, weil sie bereits jetzt die höchste reale Rendite der Welt abwerfen.

China will den Yuan in eine Weltreservewährung verwandeln, was nur geschehen kann, wenn chinesische Staatsanleihen auch im nächsten Jahrzehnt ein sicheres Wertaufbewahrungsmittel bleiben. So ist die People’s Bank of China (PBOC) in ihrer Reaktion auf Covid außergewöhnlich »hawkish« gewesen. Während sich die Bilanzen der meisten westlichen Zentralbanken im letzten Jahr verdoppelt oder verdreifacht haben, ist die Bilanz der PBOC auf 38 von 71 Prozent des Bruttoinlandsprodukts (BIP) im Jahre 2009 gesunken. In den USA haben die Finanz- und Währungsbehörden beschlossen, die Inflation und die Erosion des Dollars zu riskieren, um die Aktienkurse zu schützen, während China die Preisstabilität und das langfristige Ziel, den Yuan als Reservewährung aufzuwerten, in den Vordergrund stellt. Um Ausländer davon zu überzeugen, Papiere mit dem Bild von Mao Zedong im Tausch gegen ihre Waren zu akzeptieren, muss die chinesische Währung stark sein und im Wert steigen. China braucht also das Vertrauen der Welt. Ich werde im Portfolio meinen Anteil an chinesischen Anleihen erhöhen.

Aktien

Seit März 2020 wurden wegen der Pandemie viele Produktionsstellen weltweit zeitweise geschlossen. Gleichzeitig schoss die Nachfrage nach Elektronik und vernetzten Geräten, die auf Halbleiter angewiesen sind, durch die Decke, da die Menschen mehr Zeit zu Hause verbrachten. Ab der Wiedereröffnung der Fabriken sahen sich die Chiphersteller mit einem großen Auftragsbestand konfrontiert. Dann kamen Handelssanktionen, schlechte Planung der Lieferketten und Naturkatastrophen, die die Produktion weiter verzögerten, während die Nachfrage gleichzeitig weiter stieg und die Preise in die Höhe schossen. Im Moment werden in der Chipproduktion die Kapazitäten erhöht: Intel investiert 20 Milliarden US-Dollar in zwei neue Fabriken und Taiwan Semiconductor plant in den nächsten drei Jahren 100 Milliarden US-Dollar zu investieren. Damit dürfte die Sorge um die Knappheit von heute zur Sorge um die Überkapazitäten von morgen werden.

Aber egal ob Über- oder Unterkapazität – gut geführte Unternehmen stehen beide Phasen durch. Deswegen gibt es unter den guten Unternehmen keine schlechten, sondern es werden nur überhöhte Preise für die Firmen gezahlt. Werfen wir einmal einen Blick in die Vergangenheit:

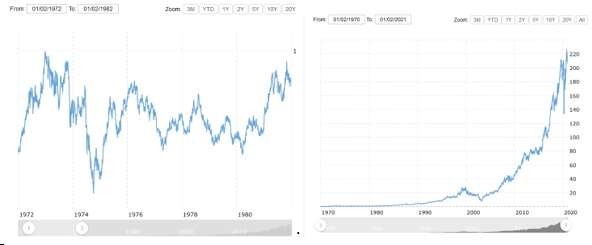

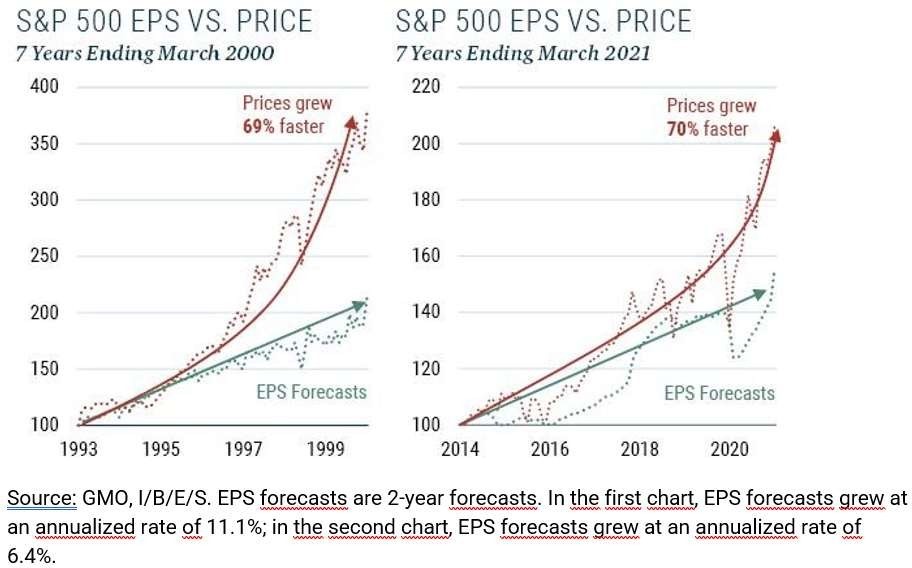

Das linke Diagramm vergleicht die EPS-Prognosen, also die Prognosen zum Gewinn pro Aktie, mit dem S&P 500 in der 7-Jahres-Periode bis März 2000. Damals sorgte die Aufregung um neue Technologien in Kombination mit wach- sendem Vertrauen in die Fed für hohe Erwartungen. Die EPS-Prognosen der Wall Street stiegen gesund. Leider stiegen die Preise mit 69 Prozent noch schneller. Das ging, wie Sie wissen, nicht gut. Heute wiederholt sich die Geschichte. Die neuen Geschäftsmodelle sind überzeugend – hohes Wachstum, wenig Produktionskapital, Netzwerkeffekte etc. Die EPS-Prognosen der Wall Street steigen gesund. Das Problem ist, dass die Preise wieder 70 Prozent schneller wachsen. Dies kann, wie Sie vermuten, nicht gut enden. Denn um die zu hohen Preise, die Sie für dieses Wachstum bezahlen, müssen Sie sich sorgen. Denken Sie daran: Es gibt keine schlechten Vermögenswerte, nur schlechte Preise. Der deutliche Aufwärtstrend an den Börsen steht für ein globales Phänomen. Die Aktien der meisten Unternehmen werden von einem einzigartigen Optimismus zur weiteren Wirtschaftsentwicklung erfasst. Für die Weltwirtschaft prognostiziert der Internationale Währungsfonds im laufenden Jahr ein Wachstum von 6 Prozent.

Solche Aussichten ergänzen die ultraexpansive Geldversorgung der Notenbanken als bisher wichtige Stütze der Börsen. Die höheren Erwartungen dürften in den Kursen eingepreist sein und die Veröffentlichung von durchwachsenen Unternehmensdaten dürfte in Zukunft normal werden. Das wird aber zu einer Verunsicherung der Anleger führen, die sich in volatileren Kursen äußern wird.

Kingfisher ist eines der ersten Unternehmen, dass vor einem schlechteren Geschäftsgang warnt. Es ist ein Heimwer- ker-Unternehmen und betreibt etwa 1.400 Geschäfte, von denen 70 Prozent in Großbritannien und Irland angesie- delt sind. Frankreich ist der zweitgrößte Markt des Unternehmens. Kingfisher erwartet für die erste Jahreshälfte eine niedrige zweistellige Umsatzsteigerung auf vergleichbarer Fläche (was keine Überraschung ist, da es einfach sein sollte, den Umsatz im ersten Halbjahr des Geschäftsjahrs 2021 zu übertreffen, in dem das Unternehmen seine Filialen zwangsweise schließen musste). Für das zweite Halbjahr ist Kingfisher weniger optimistisch. Das Unternehmen erwartet einen Umsatzrückgang von 5 bis 15 Prozent auf vergleichbarer Fläche, da es nicht davon ausgeht, dass es die außergewöhnlich starke Leistung im zweiten Halbjahr des letzten Geschäftsjahrs wiederholen kann. Während Kingfisher also ein schwaches Halbjahr erwartet, könnte die erste Jahreshälfte dazu beitragen, die Auswirkungen abzumildern.

Rohstoffe

Heute möchte ich mich noch einmal speziell mit Rohstoffen beschäftigen. Bei Rohstoffen gibt es zwei entscheidende Komponenten: Nachfrage und Angebot.

Kupfer

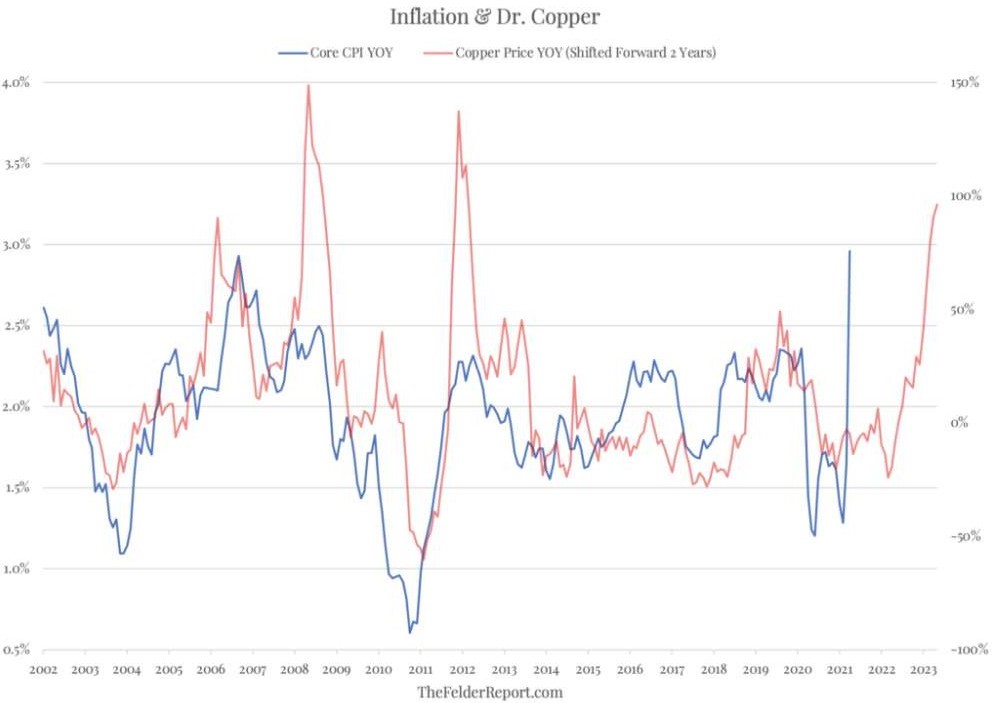

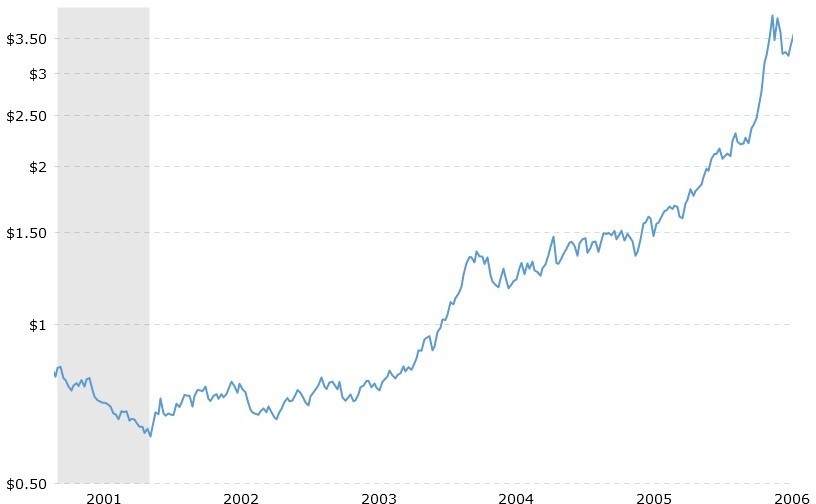

Bei Kupfer gibt es zwei große traditionelle Nachfragemärkte: Indien und China. Wegen des Aufbaus der Infrastruktur und des Aufstiegs der Mittelklasse sind beide Länder auch künftig große Verbraucher von Kupfer. Als neuer Markt sind weltweit die erneuerbaren Energien hinzugekommen. Sie brauchen jede Menge Kupfer. Daher ist zum Beispiel auch in Deutschland der Kupferbedarf enorm gestiegen. Auf der Angebotsseite wurden in den letzten 20 Jahren jedoch kaum neue Kupferabbaustätten entwickelt. Dafür wurden in den vergangenen Jahren die Abbautechniken deutlich verbessert, sodass auch in der Vergangenheit unwirtschaftliche Gesteinsschichten abgebaut werden konnten. Inzwischen hat man allerdings einen Kupfergehalt pro Kubikmeter abbaufähigem Gestein erreicht, der wirtschaftlich schwer weiter gesenkt werden kann. Deswegen steigen auch die vorhandenen Reserven kaum mehr. Die Kombination von weniger Angebot und steigender Nachfrage könnte in der Zukunft für einen Preisanstieg wie in den Jahren 2001 bis 2006 sorgen.

| Periode | Preisentwicklung | |

| 10/2001–05/2006 | 0,61–3,92 US-Dollar | x 6,4 |

| 11/2001–03/2004 | 0,61–1,38 US-Dollar | x 2,3 |

| 03/2004–08/2006 | 1,38–3,92 US-Dollar | x 2,8 |

| 01/2016–05/2021 | 1,94–4,75 US-Dollar | x 2,4 |

Sollte diese Entwicklung eintreffen, dann dürften sich Aktien von Freeport-McMoRan, deren Kupferminen in den Vereinigten Staaten liegen, nach dem kürzlichen Rückgang künftig wieder positiv entwickeln. Ein interessanter Wert ist auch Ivanhoe Mines, die allerdings aufgrund der Lage der Abbaustellen in politisch unsicheren Gebieten ein höheres Risiko haben. Für beide Werte gilt: Erst wenn der Kupferpreis deutlich unter seinen heutigen Stand gesunken ist, ist eine neue Investition in meinen Augen sinnvoll. Wenn die Zukunft wie die Vergangenheit aussieht, dürfte es bald einen neuen Einstiegspunkt geben.

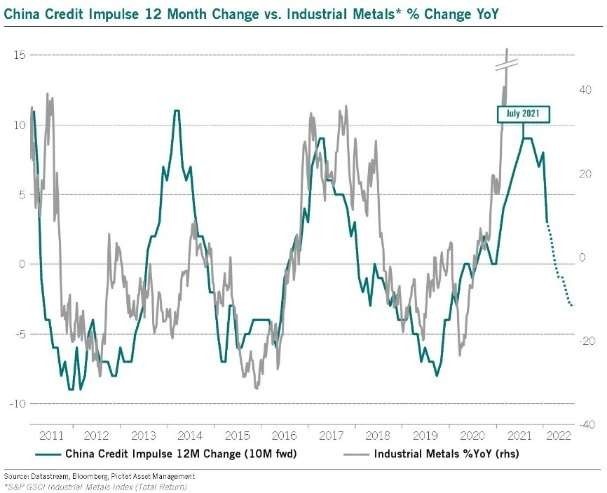

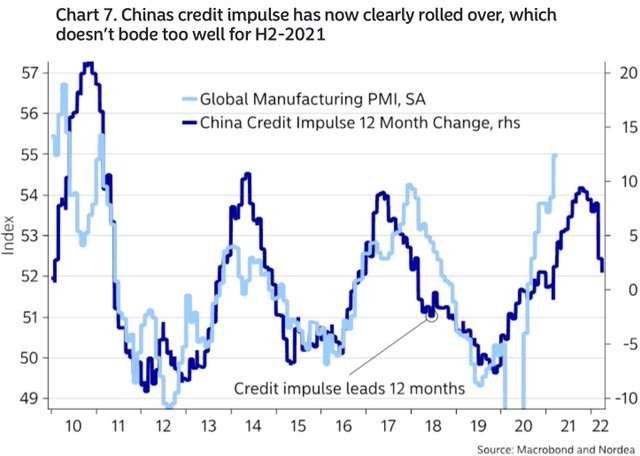

Neben dem zurückgehenden »Credit Impulse« hat die Regierung in China staatseigene Unternehmen angewiesen, ihr Engagement auf den Rohstoffmärkten in Übersee zu begrenzen. Die Behörden kündigten außerdem an, dass sie bald Zink, Kupfer und Aluminium aus den geheimen nationalen Lagerbeständen freigeben werden. Es ist die erste Freigabe von Reserven seit Jahren, wobei die Ankündigung schon einen Rückgang der Metallpreise in London und Shanghai und einen Ausverkauf von Bergbauaktien in Australien verursachte. Chinas Schritt kommt zu einem Zeitpunkt, an dem sich viele Teile des Rohstoffmarkts, die in letzter Zeit in die Höhe geschossen waren, bereits abzukühlen beginnen.

Öl

Öl ist für viele Investoren heute eine Anlage, in die sie nicht mehr investieren. Ich hätte meine Investments in Ölwerte, z. B. Exxon: Kauf vom 11. Februar 2020 zu 55,44 Euro, Verkauf am 23. April 2020 zu 40,31 Euro, lieber halten sollen. Der Kurs liegt heute wieder bei 54,14 Euro. Viele Erdölwerte sind seit März letzten Jahres wieder um über 100 Prozent gestiegen. Es scheint, dass Erdölwerte hauptsächlich von Hedgefonds und von Algorithmen getriebenen Händlern nachgefragt werden, die ihre Short-Positionen der letzten Jahre eingedeckt haben. In der Vergangenheit wies der globale Ölmarkt eigentlich immer einen Überschuss auf. Es gab zwar vorübergehende Unterbrechungen der Versorgung, aber es gab kaum eine Situation, in der es mehr Nachfrage als Öl gegeben hätte. Das könnte sich in der Zukunft ändern. Das weltweite Angebot ist um ca. 2 Millionen Barrel pro Tag gesunken und wenn es wieder zu einer Nachfrage von über 100 Millionen Barrel pro Tag kommt, dürfte es erstmals zu wenig Öl auf dem Markt geben. Dazu kommt, dass die Internationale Energieagentur (IEA) allen Ölfirmen empfohlen hat, ab sofort ihre Upstream-Investitionen einzustellen. Dabei ist bereits eine Angebotsverknappung bei Öl aufgrund der enormen Kürzungen bei den Investitionsausgaben in den letzten zwei Jahren festzustellen. Ebenfalls scheint die Förderung von Öl aus Schiefergestein, die in den letzten zehn Jahren 100 Prozent des weltweiten Angebotswachstum ausmachte, nicht mehr zu wachsen. Ein weiterer Faktor, der die Erdölpreise in die Höhe treiben wird, ist die Tatsache, dass sich die Wirtschaft in den Industriestaaten in der zweiten Hälfte dieses Jahres wieder vollständig öffnen könnte und zur Normalität zurückkehren wird. Da mehr Menschen zur Arbeit zurückkehren, die ihr normales Leben ohne soziale Distanzierung wieder aufnehmen, werden auch mehr Menschen reisen. Kreuzfahrtgesellschaften werden diesen Sommer wieder in See stechen und Fluggesellschaften werden neue Flüge in ihre Flugpläne aufnehmen, da sich auch der internationale Reiseverkehr normalisieren wird. Da die Menschen wieder anfangen zu reisen, sei es privat oder geschäftlich, wird die Nachfrage nach Erdöl steigen, was zu weiteren Preissteigerungen bei Benzin führen dürfte.

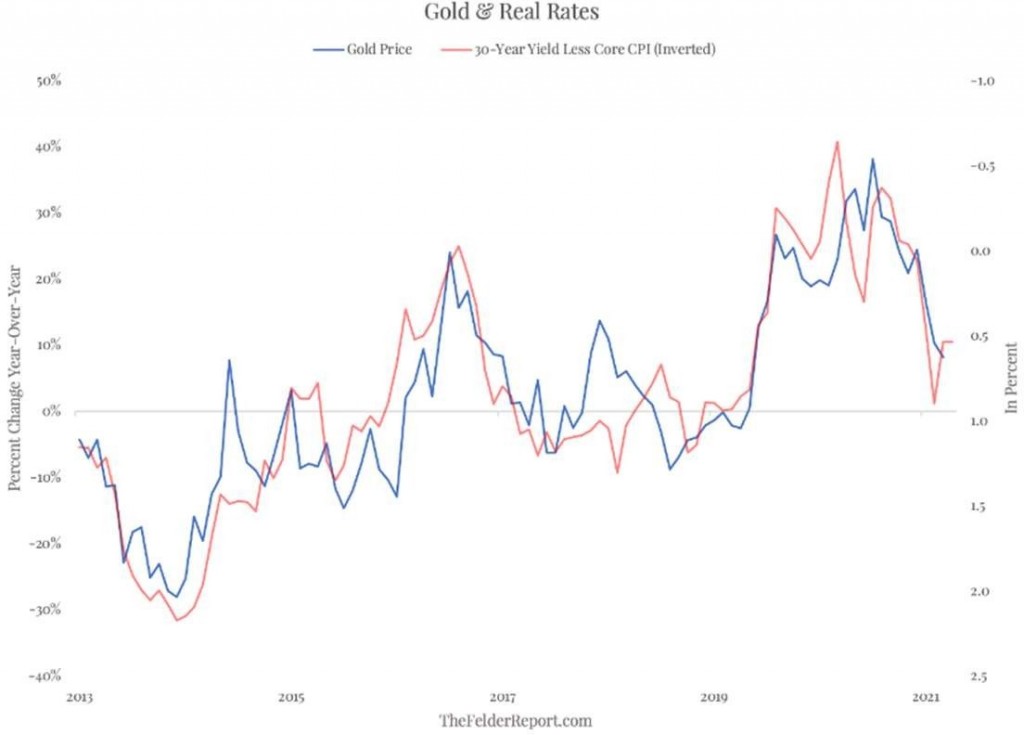

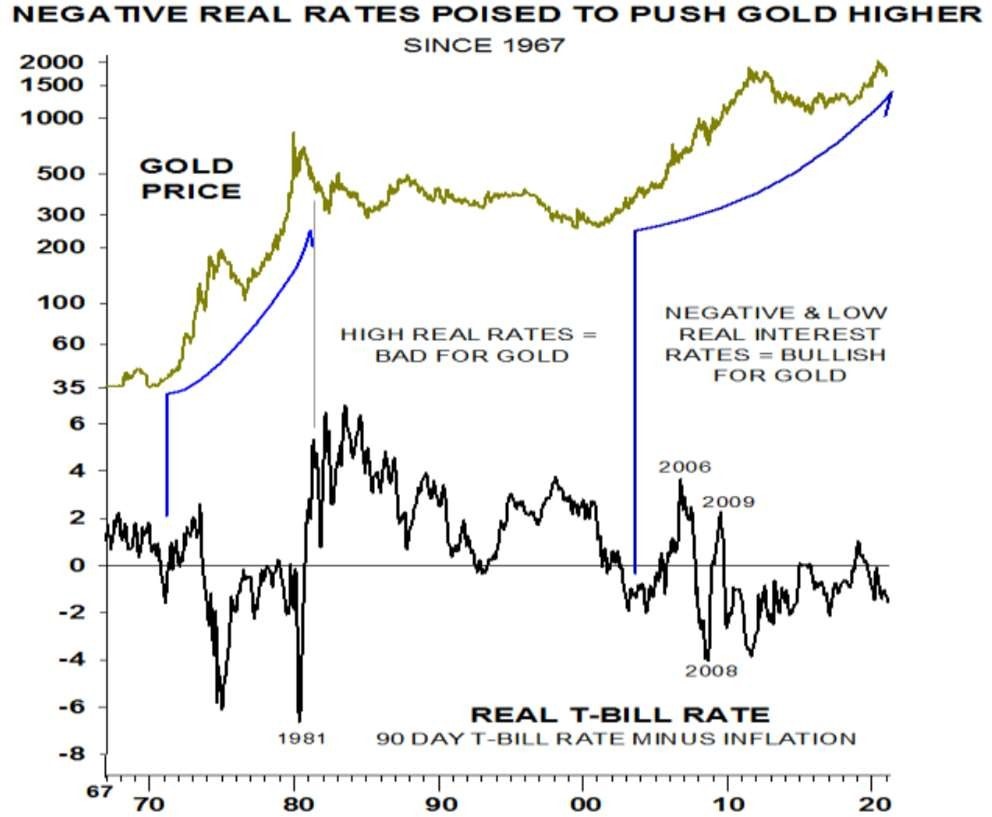

Gold

Der starke Kursverfall bei Gold nach den sogenannten hawkishen Fed-Kommentaren am 16. Juni (tatsächlich sind sie alles andere als das) wurde vollständig durch gehebelte Futures-Verkäufe und Leerverkäufe von Hedgefonds und Schlagzeilen-lesenden Computern angetrieben. Gold-ETF-Zuflüsse lagen in der Woche nach den Fed-Kommentaren (Mittwoch bis Freitag) bei 11 Tonnen. Diese Zuflüsse sind die größten seit Jahresanfang. Positiv für Gold ist auch der zunehmende Konflikt zwischen den USA und China. So hat zum Beispiel – unbemerkt von der Öffentlichkeit – Putin die Goldbestände Russlands massiv erhöht. Seit 15 Jahren kauft Putin rechnerisch jeden Monat ca. 10 Tonnen Gold. Damit hat der Wert des russischen Goldschatzes ungefähr die Marke von 140 Milliarden US-Dollar erreicht. Noch 2010 verfügte die russische Zentralbank über US-Staatsanleihen im Wert von 180 Milliarden US-Dollar, inzwischen sind es nur noch 12,8 Milliarden US-Dollar. Es besteht allerdings die Gefahr, dass Russland irgendwann mit seinem Gold den Markt fluten könnte, mit der entsprechenden Preisreaktion. Jetzt will sich Russland aber erst einmal vom Dollar emanzipieren. Dem dürften viele Länder folgen und in den nächsten Jahren ihre Bestände an Gold und Yuan (Renminbi) erhöhen.

Währung

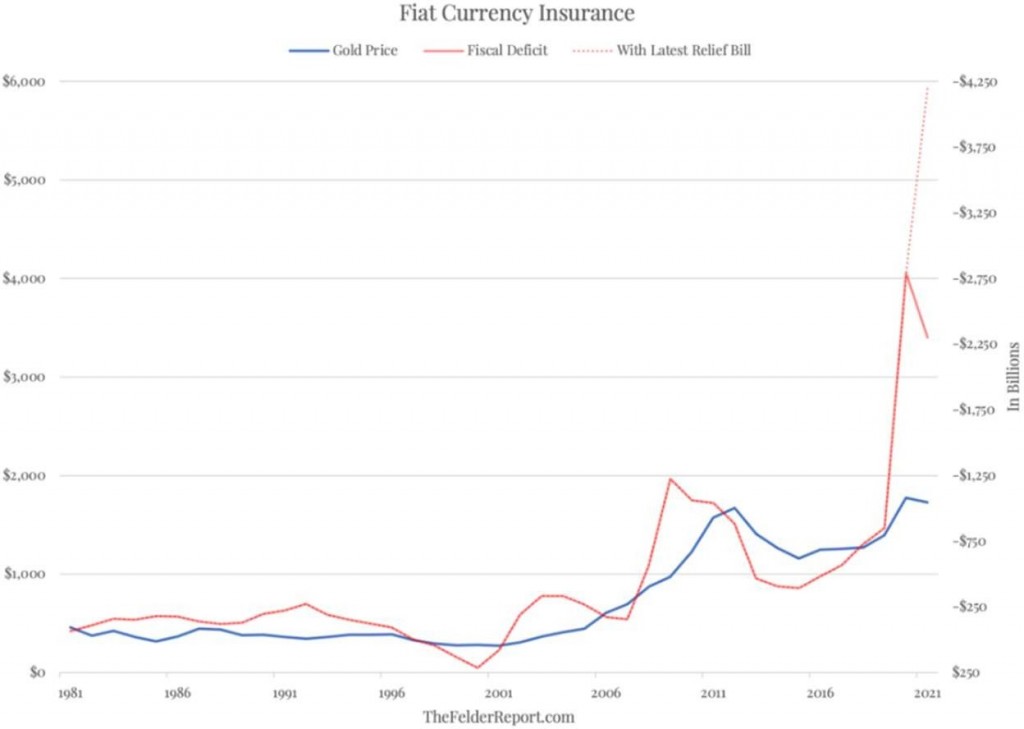

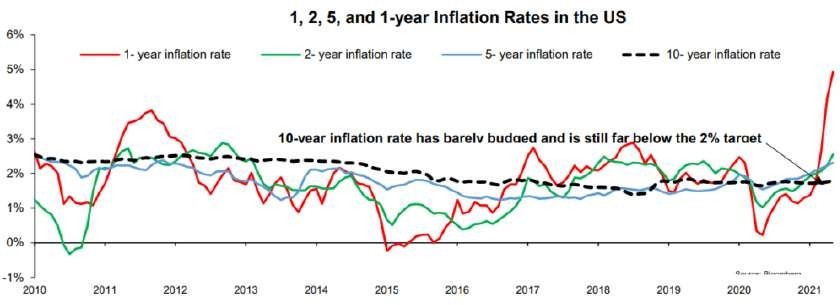

Inflation, finanzielle Repression und ein schwacher US-Dollar sind notwendig, um die Produktionsbasis der USA wiederherzustellen, die Schuldenkrise zu lösen und das Wohlstandsgefälle in den USA zu verringern. Allerdings ist der Aktienmarkt systemisch wichtig für die USA. Es dauerte nur zwei Monate im Herbst 2018, bis der Aktienmarkt Jerome Powell, den damaligen Präsidenten der Federal Reserve, daran erinnerte, dass das Doppelmandat der Fed an die unüberwindbare Erwartung permanent steigender Aktienkurse gebunden ist. Die Daten der OECD zum Aktienbesitz erklären dies. Institutionelle Investoren besitzen 72 Prozent des US-Aktienmarkts. Ein Bärenmarkt wird zu einem politischen Problem, wenn er Banken, Versicherungen und Pensionsfonds schädigt und die Wähler hindert, ihre Ruhestandsziele zu erreichen. Daher ist Inflation inzwischen Konsens. Es gibt auch kaum eine Debatte darüber, wie verheerend sich eine Inflation auf Anleihen und Währungen auswirkt. Aktien sind in diesem Umfeld ein schwierigeres Thema, da eine moderate Inflation gut für Aktien ist, eine hohe ihnen allerdings schadet. Die Fed wird daher erst ein- mal den Inflationsdruck ignorieren. Trotz des vermeintlich »hawkishen« Tons der Sitzung Mitte Juni wird die Toleranz der Fed gegenüber Inflation die Märkte überraschen. Wie die Grafik unten zeigt, liegt die 10-Jahres-Inflationsrate mit 1,79 Prozent immer noch weit unter dem Zielwert.

Diese Diagramme werden immer beliebter werden, wenn die Ökonomen der Fed das Mantra wiederholen, dass »die langfristigen Preise trotz starker Basiseffekte in den jährlichen Inflationsdaten verankert bleiben«. Wann der Dollar in einem solchen Szenario abstürzt, ist nur eine Frage der Zeit. Das könnte ein Segen für die im S&P 500 notierten Unternehmen werden, die 50 Prozent ihrer Gewinne im Ausland erwirtschaften. Was ist mit den Gewinnspannen?

Würden steigende Rohstoffpreise und Arbeitskosten die Unternehmensgewinne letztlich zerstören? Eine schwierige Frage!

Immobilien

Können Sie sich denken, warum es ein schlechter Zeitpunkt ist, eine Immobilie in den USA zu kaufen?

Portfoliostrategie

Die Bank of America prognostizierte letzten Monat, dass Exxon (XOM) seine Dividende bis zum vierten Quartal dieses Jahres erhöhen könnte. Doug Leggate, Analyst der Bank of America, begründete das so: »Mit einem gesicherten Wachstum am Tiefpunkt des Zyklus, geplanten Kostensenkungen und der Aussicht, den Zielbereich für die Verschuldung bis zum Jahresende zu erreichen, hat Exxon nach unserer Einschätzung die Kapazität, das Dividendenwachstum sowohl auf absoluter Basis als auch pro Aktie wieder aufzunehmen und gleichzeitig seine Bilanz auf das Niveau von vor COVID-19 wiederherzustellen.« Die Dividende von XOM in Höhe von 3,48 US-Dollar pro Aktie pro Jahr entspricht einer Dividendenrendite von 5,55 Prozent. Vor zwei Wochen kündigte Exxon an, die Zahl der Angestellten in den nächsten 3 bis 5 Jahren jährlich um 5 bis 10 Prozent zu reduzieren. Zuvor hatte das Unternehmen bekannt gegeben, dass der Wintersturm Uri die Gewinne im ersten Quartal um fast 600 Millionen US-Dollar in allen Geschäftsbereichen geschmälert hat. Nichtsdestotrotz lag der Cashflow von Exxon im ersten Quartal bei 9,3 Milliarden US-Dollar und damit auf dem höchsten Niveau seit 2018, da Exxons Investitionsausgaben in diesem Quartal nur 3,1 Milliarden US-Dollar betrugen, was auf große Kostensenkungen zurückzuführen ist. Exxon hatte die Betriebskosten 2020 um 8 Milliarden US-Dollar gesenkt und meint, bis Ende 2022 noch ein paar Milliarden Dollar mehr einzusparen. Es ist ähnlich wie bei den Goldminen – eine Periode großer Schwierigkeiten (Preis- und Margendruck), die zu strenger Kos- tendisziplin führt, und dann explodierende Gewinne und Cashflows, wenn sich die Preise erholen. Die Aktienkurse spiegeln dies noch nicht wider. Ich wage noch einmal den Kauf von Exxon zu einem Preis von um die 53 Euro pro Aktie und hoffe, dass der in den Sommermonaten zunehmende Reiseverkehr – vor allem nach Corona – zu einem steigenden Benzinverbrauch führt, der auf zu geringe Lagerstände trifft. Wie oben erwähnt, hätte ich damit die Aktie auch gleich halten können, Strategie vor Trading.

Wie oben in der Rubrik »Festverzinsliche Wertpapiere« begründet, werde ich den Anteil an chinesischen Staatsanleihen erhöhen. Nach der am 30. Juni 2021 erfolgten Ausschüttung in Höhe von 0,07 Euro pro Anteil werden ich den Anteil von iShares China CNY Bond UCITS ETF – USD DIS (IE00BYPC1H27) in dem angefügten Portfolio auf circa 15 Prozent erhöhen.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Jun | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 50.98 | -16.13 | -24.04% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 37.18 | -4.58 | -10.96% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 53.44 | 0.40 | 0.75% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.45 | -1.14 | -15.06% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 8.07 | -2.77 | -25.59% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 33.78 | 6.53 | 23.96% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 190.70 | 0.30 | 0.16% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 8.07 | -1.03 | -11.32% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | 37.28 | 10.84 | 41.00% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 13.15 | 0.30 | 2.33% | |||

| Alamos | ||||||||

| Canadian Natural Resources (C | Limit 20 Euro | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -1.88% | 22.08% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

DAX 13,21 % | EURO STOXX 50 P 16,06 % | SMI 11,58 % | RexP –1,13 % | SBI –4,26 % | Gold (in US-Dollar) –6,77 %

per 30. Juni 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.