Kommentar von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 8. Januar 2019

Sehr geehrte Damen und Herren,

2018 musste der DAX nach sechs Gewinnjahren erstmals wieder einen Verlust von mehr als 18 Prozent hinnehmen. Der Swiss Market Index (SMI) verlor circa 10 Prozent. Im sonnigen Spanien bei 24 Grad die Sonne genießend, hatte ich eigentlich auch einen sonnigen Börsenstart erwartet. Nachdem die steuerlich getriebenen Verkaufsprogramme in den USA im alten Jahr beendet wurden, kommt es in den ersten Tagen eigentlich immer zu einem Rückkauf der Aktien und damit zu steigenden Kursen. Welt- weit starten die Börsen dank der fällig gewordenen Gelder und Zinsen sowie der Anlage liquider Mittel beinah immer stark positiv ins neue Jahr. Aber die neuen Konjunkturdaten aus China haben für einen schwachen Start am ersten Tag gesorgt. Die Sorgen um die Weltkonjunktur belasten die Börsen weiter. Kein gutes Omen, denn wenn in der Vergangenheit der erste Börsentag, die ersten fünf Börsentage und der Januar insgesamt schlecht liefen, war dies meist der Auftakt für ein ebenso schlechtes Börsenjahr.

Nun hat auch der fünfte Börsentag deutlich im Plus geendet. Am vierten Januar wurden deutlich höhere Beschäftigungszahlen aus den USA gemeldet. Auch sind die Löhne auf Jahresbasis um 3,2 Prozent gestiegen und bei der Beilegung im Handelskonflikt werden jetzt Lösungen erwartet. Zusätzlich zeigte sich der Vorsitzende der Notenbank Fed, Jerome Powell, auf einer Veranstaltung verständnisvoll für die Sorgen der Finanzmärkte vor einer Verschlechterung der wirtschaftlichen Lage. Die Fed höre den Teilnehmern an den Finanzmärkten genau zu, versicherte Powell. Daraufhin schossen die Börsen nach oben (siehe aber Bild unter Aktien). Nun ist der Dezember in einem guten Umfeld immer durch die Einstellung von Aushilfskräften für das Weihnachtsgeschäft geprägt, warten wir die Januarzahlen ab.

Eine niedrige Arbeitslosenrate und Lohnwachstum führen zu steigender Inflation und damit zu weitere Zinserhöhungen. Das könnte die Fed in Zukunft wieder härter wie kürzlich erwartet reagieren lassen.

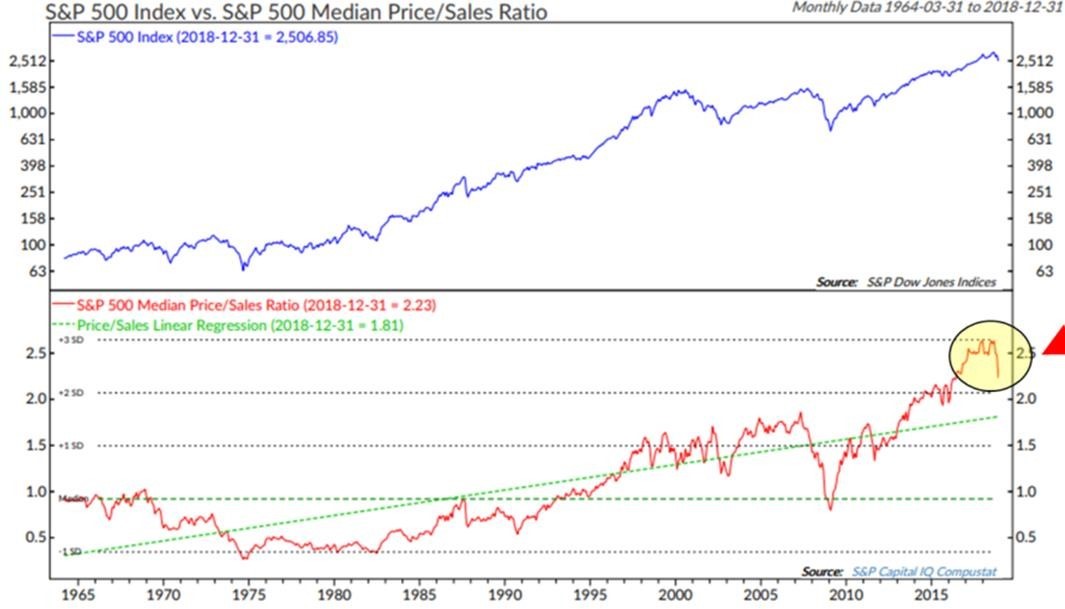

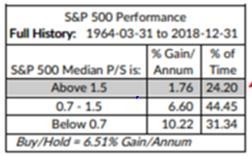

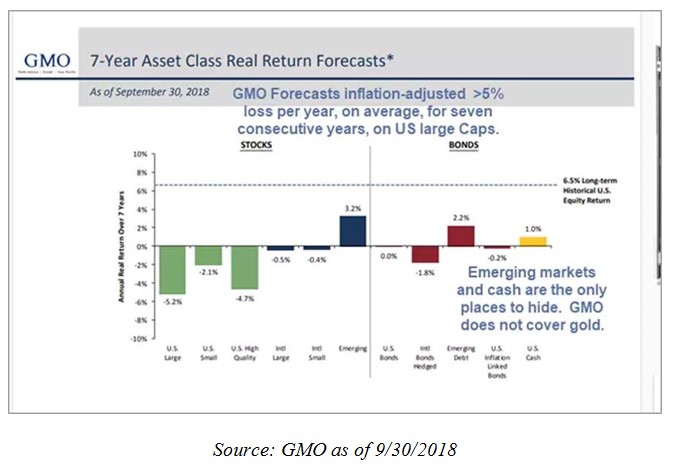

Die Vermögensverwaltungsfirma GMO aus Boston hat letztes Jahr ihre zukünftigen Renditeerwartungen für die nächsten sieben Jahre gesenkt. Auf diese Zahlen sollten wir achten, da die Prognosen GMOs in der Vergangenheit hervorragend waren, auch wenn sie oft ihrer Zeit etwas voraus waren. Die folgende Grafik zeigt die inflationsbereinigten Prognosen bis 2025. Das Ergebnis ist erschreckend. Für ein US- Dollar-Portfolio mit einer Aufteilung von je 50 Prozent Aktien und Anleihen erwartet GMO eine reale Rendite (inflationsbereinigt) von –2,5 Prozent pro Jahr.

Wie ich schon mehrmals geschrieben habe, ist es nicht der Konjunkturzyklus, sondern der Kreditzyklus der mir Sorgen macht. Kredit ist per se nichts Schlechtes. Man borgt sich Geld von seiner Zukunft. In der Zukunft wird man dann weniger ausgeben, damit man den Kredit zurückzahlen kann. Das ist der Zyklus. Man gibt also mehr Geld aus, als man hat, und dann gibt man weniger aus, als man hat, um den Kredit zurückzuzahlen. Das gilt sowohl für jeden Einzelnen wie für Unternehmen und Staaten.

- Am Anfang leiht man sich etwas Geld, um die Produktivität zu erhöhen, damit wächst die Wirtschaft und die Anlagepreise

- Weil alles so gut läuft, werden neue Kredite Anlagepreise und Konsum steigen weiter. Niemand weiß jedoch, wann der Verschuldungsgrad zu hoch ist.

- Die Zentralbanken und Regulatoren sehen Probleme und versuchen, das Wachstum in moderate Bahnen zu Die Zinsen steigen und Kredite sind schwieriger zu bekommen.

- Rezession oder Depression sind die Das Wachstum schrumpft und das Gelddrucken bzw. Null- oder Negativzinsen erzielen keine positiven Effekte mehr. Die Zentral banken haben ihre Munition verschossen (wie zum Beispiel zur Zeit der Großen Depression 1926 bis 1936).

- Der Verschuldungsgrad wird abgebaut. Staat, Unternehmen und Familien fahren ihre Ausgaben zurück und reduzieren ihre Bis alle ihre Schulden wieder auf einem ausgeglichenem Niveau haben und sich die Wirtschaft langsam zu erholen beginnt, vergeht allerdings mehr Zeit als für Phase 1 und 2.

- Die Normalität hat begonnen und wir können wieder mit Phase 1 starten.

Im Moment dürften wir uns am Ende von Phase 3 befinden. Ob wir Phase 4 direkt (weiteres Gelddrucken und erneute Zinssenkung) oder aber noch länger Phase 3 durchlaufen, wird die Zukunft zeigen. Eins scheint mir aber sicher zu sein: Wir sind am Ende des Zyklus angekommen.

Festverzinsliche Wertpapiere

Was immer mit der Entwicklung der Zinsen in den nächsten Jahren passiert: Langfristig werden sie niedrig bleiben. Eine Studie des Instituts der deutschen Wirtschaft bestätigt, dass die Realzinsen (= nominaler Zinssatz abzüglich Inflationsrate) aufgrund der demografischen Faktoren niedrig bleiben wer- den. Allerdings liegen die Zinsen zurzeit bei einem Zinssatz von 0,25 Prozent und einer Inflationsrate von 2 Prozent deutlich im Minus. Das Institut rechnet mit Realzinsen von 0,5 bis 1,3 Prozent. Wegen der steigenden Lebenserwartung legen die Menschen mehr Geld für das Alter zurück und sorgen daher für ein großes Angebot. Im Ergebnis müssen sie länger von ihrem Geld leben, aber leider vermehrt es sich langsamer.

Die Schweizer Nationalbank (SNB) wird weiter an den Negativzinsen festhalten. Ein starker Franken ist negativ für die exportorientierte Wirtschaft. Daher hält die SNB an ihrer ultralockeren Geldpolitik fest, auch weil sie glaubt, dass die Inflationsrate bis 2021 unter 2 Prozent bleiben wird und damit noch viel Zeit für eine Zinserhöhung ist.

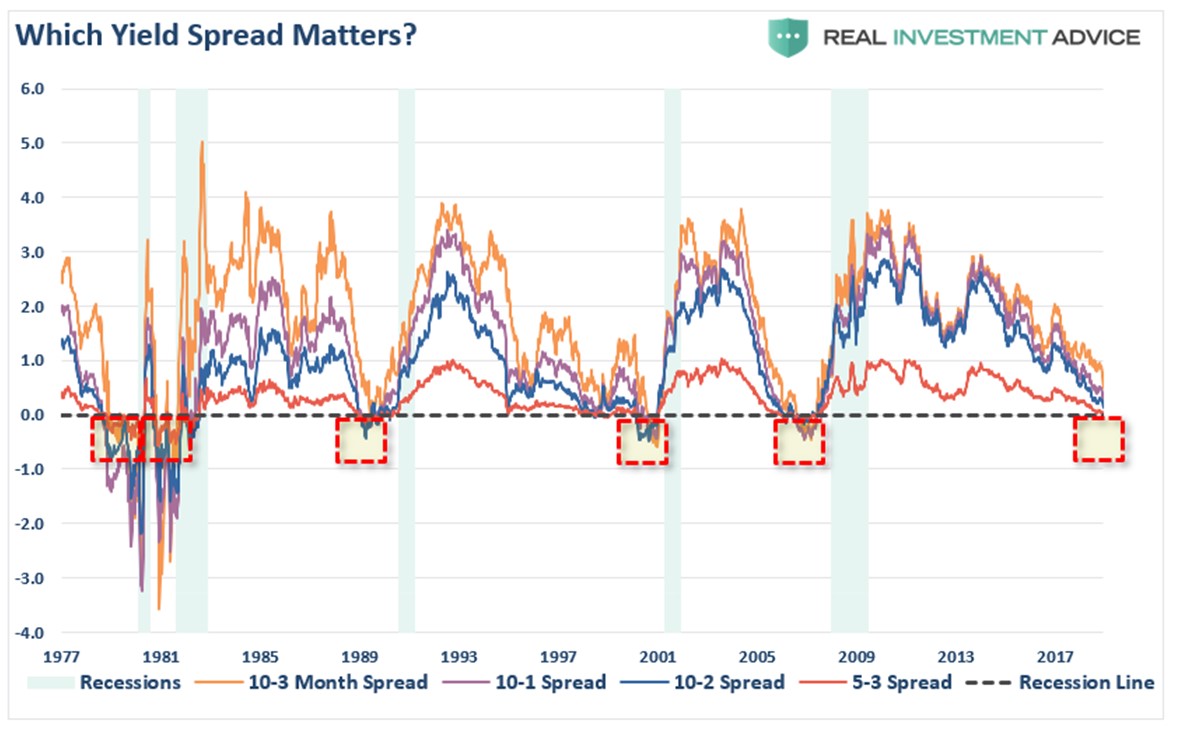

2019 muss das US-Schatzamt mehr Schuldentitel emittieren, da das US-Haushaltsdefizit auf 1 Billion US-Dollar steigt. Diese Emissionen müssen zur Zeit zu höheren Zinsen als in den vergangenen Jahren finanziert werden. Hinzu kommt, dass in den nächsten fünf Jahren circa zwei Drittel der bestehenden Staatanleihen ebenfalls zu einem höheren Zins refinanziert werden müssen. Aufgrund der hohen Kurz- fristzinsen sind die Absicherungskosten für ausländische Anleger hoch und dürften zu einer nachlassen- den Nachfrage führen. Allerdings haben einige Mitglieder des Fed-Komitees bereits erwähnt, dass sie eine inverse Zinskurve unbedingt vermeiden wollen. Die USA können keine steigenden Zinsen gebrauchen.

Das dürfte bei einer sich abschwächenden weltweiten Konjunktur, die ich erwarte, zu einer Stabilisierung des gegenwärtigen Niveaus oder sogar zu einer erneuten Zinssenkung führen. Zeit genug dazu hat die Fed, denn eine Rezession beginnt statistisch gesehen erst einige Monate, nachdem die meisten Renditedifferenzen negativ geworden sind.

Nun hat es die erste Pensionskasse in Deutschland getroffen. Die BaFin untersagt der Caritas- Pensionskasse das Neugeschäft. Auch hat die Pensionskasse ihre Mitglieder informiert, dass die Gesell- schaft wegen der wirtschaftlichen Lage eine Herabsetzung ihrer Leistungen erwägen muss. Nun hält auch noch die BaFin den Sanierungsplan des Versicherers für unzureichend. Viele Pensionskassen leiden unter dem andauernden Niedrigzinsumfeld und ihren in besseren Zeiten zugesagten Leistungen. Die BaFin hat bei 45 der 137 in Deutschland tätigen Pensionskassen finanzielle Probleme ausgemacht.

Aktien

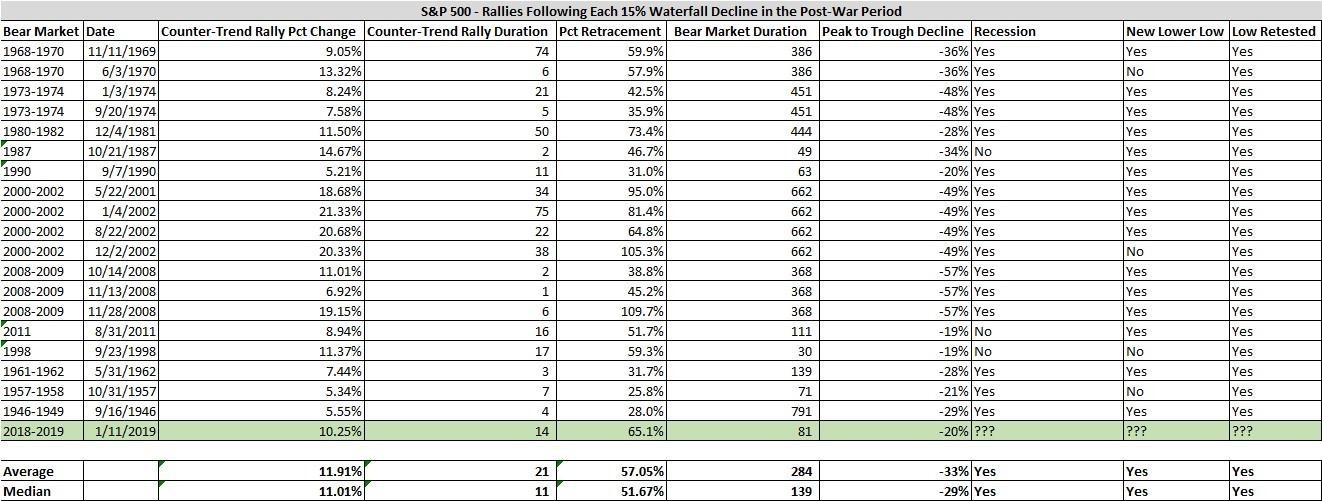

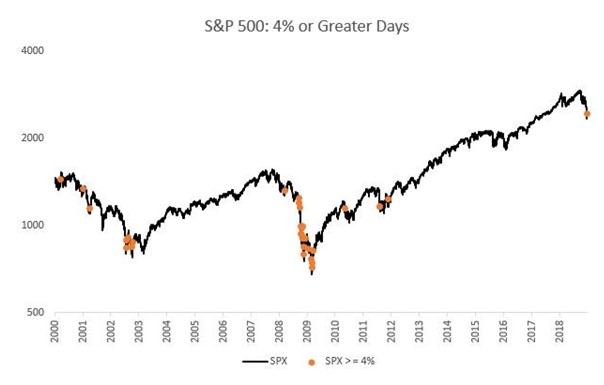

Toll, ein Gewinn von 5 Prozent an einen Tag ist un- glaublich. Aber vergessen wir nicht: 14 der 15 Tage mit dem höchsten Tagesgewinn im S&P 500 lagen unter dem Durchschnitt der 200-Tages-Linie. Diese Schwankungen ereignen sich meist in Bärenmärkten. Händler lieben zwar diese Bewegungen, aber Investoren werden oft von ihnen abgeschreckt.

Laut einem Bericht von Ernst & Young ist der Umsatz der 100 umsatzstärksten börsennotierten deutschen Unternehmen in den ersten neun Monaten um 1 Prozent gestiegen. Aber der Gewinn (Ebit) ist gegenüber dem vergleichbaren Vorjahreszeitraum um 7 Prozent gesunken. Der Handel ist wegen der Digitalisierung am stärksten betroffen.

Alle Unternehmen investieren in eine stärkere Digitalisierung ihrer Prozesse, was anfangs zu höheren Aufwendungen führt. Langfristig sollte damit aber wieder – so die einhellige Meinung der Vorstände – ein Produktivitätsgewinn erzielt werden. Da aber alle das Gleiche tun, dürften sich die zukünftigen Margen bei einem schärferen Wettbewerb eher auf einem niedrigeren Niveau einpendeln.

Schwellenländer

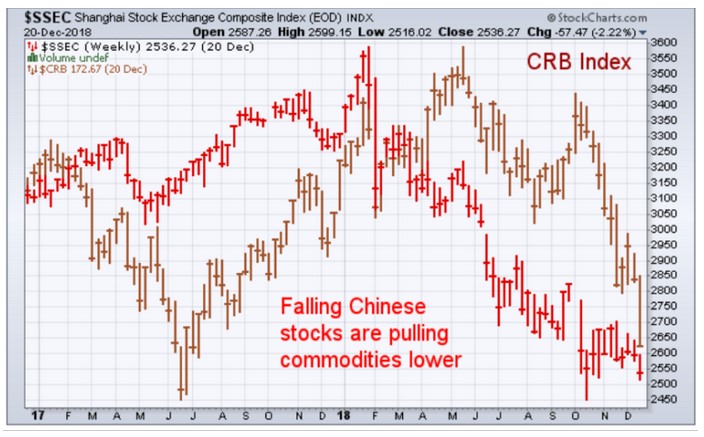

Zwei Drittel der Nachfrage für Rohstoffe kommt aus Asien, der größte Teil davon aus China. Der Index Shanghai Stock Composite ist in diesem Jahr um 28 Prozent gefallen. Da China der größte Käufer von Rohstoffen ist, folgt der Rohstoffindex dem der chinesischen Börse.

Das reflektiert die Schwäche der Wirtschaft, die die zweitgrößte der Welt ist. Die beiden schwächsten Gütergruppen im letzten Jahr waren Energie und Industriemetalle. Beide werden als Leithammel der globalen Konjunktur angesehen und beide weisen auf eine globale Wirtschaftsschwäche hin. Das hätten vielleicht einige Wirtschaftsweise in ihre rosigen Wachstumsprognosen für dieses Jahr mit einbezie- hen sollen.

Währung

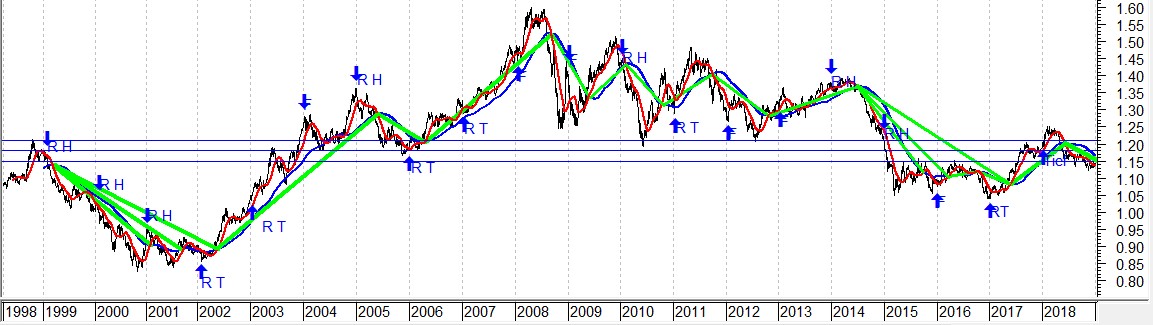

Die meisten Analysten gehen wegen einer schwächeren Konjunktur, weniger ausgeprägten Steigerungen der Zinsen durch die Fed und einer schwächeren Nachfrage für den US-Dollar von fallenden Kursen gegenüber dem Euro aus. Sie erwarten in diesem Jahr einen Kurs von 1,17 Dollar für den Euro. Die höchsten Schätzungen liegen sogar bei 1,24 Dollar. Auch wenn ich natürlich nicht weiß, wie sich der US-Dollar tatsächlich entwickeln wird, vertrete ich eine andere Meinung. Meines Erachtens sind die Probleme in Europa so groß und vielfältig, dass der US-Dollar eine gute Chance hat, sein Kursniveau zu halten oder gar weiter zu steigen. Denn die Kurse werden von Menschen gemacht und diese folgen Mustern der Vergangenheit. In Zeiten der Krise hat der US-Dollar immer an Wert gewonnen. Ich orientiere mich daher weiter an dieser Grafik, da sie für die berücksichtigten Jahre langfristig (grüne Linie) oft die Entwicklung des US-Dollars im Trend richtig aufgezeigt hat. Im Moment deutet sie immer noch auf eine weitete Stärkung des Dollars hin.

Rohstoffe

Im Frühjahr und Sommer 2018 hatten wir einen schwachen Goldpreis, während die Fed die Zinsen erhöht hat und der US-Aktienmarkt lief besser als im Rest der Welt. Mit den fallenden Aktienkursen im letzten Quartal hat sich der Goldpreis erholt. Vor uns liegen nun zwei Möglichkeiten: Zum einen kann die Fed die Zinserhöhungen beenden und die Anlagepreise werden in der Hoffnung auf billiges Geld wieder steigen. Zum anderen wird die nachlassende wirtschaftliche Entwicklung weiter für fallende Aktienmärkte sorgen. In beiden Szenarien wird Gold als sicherer Hafen gefragt sein. In den vergangenen Baissemärkten entwickelte sich Gold wie folgt:

- August 2007 bis 2009: 650 bis 200 US- Dollar

- Januar 2001 bis 2003: 260 bis 425 US-Dollar

- Januar 1987 bis Dezember 1987: 390 bis 500 US-Dollar

- Januar 1973 bis Dezember 1974: 50 bis 110 US-Dollar

In der Vergangenheit hat die Fed die Zinsen dann meist erhöht, um eine steigende Inflation und höhere Rohstoffpreise zu bekämpfen. Die folgende Grafik zeigt die Differenz zwischen zehn- und zweijährigen US-Treasuries und dem CRB-Index (Rohstoffindex). In den Phasen der Inversion 2000 und 2006/2007 sind die Rohstoffpreise immer stark gestiegen.

Gestiegene Rohstoffpreise haben zu der inversen Zinsstruktur geführt. Dieses Mal sieht die Sache bisher noch anders aus. Zuerst einmal ist die Zinsdifferenzkurve bisher nicht invers. Zweitens sind die Rohstoffpreise immer noch im Sinkflug. Das ist das erste Mal, soweit ich mich erinnern kann, dass die Fed angesichts sinkender Rohstoffpreise die Zinsen erhöht.

Über mehr als ein Jahrzehnt haben die Fed und andere Zentralbanken die Zinsen niedrig gehalten, um die globale Konjunktur aus einer Deflationsphase zu inflationieren. Weitere Zinserhöhungen schaden der Wirtschaft (hier liegt sogar Donald Trump richtig), schwächen die Rohstoffpreise und gefährden das Ziel einer maximal 2-prozentigen Inflation. Ein steigender US-Dollar als Resultat weiter steigender Zin- sen hätte auf Inflation und Rohstoffpreise auch einen negativen Effekt. Ich bleibe dabei: Wir befinden uns nicht in einem normalen Konjunkturzyklus, sondern am Ende eines Kreditzyklus.

Obwohl die meisten Analysten ein sinkendes Angebot bei steigender Nachfrage für Kupfer prognostizieren, konnte der Preis 2018 nicht über 3 US-Dollar pro Pfund steigen. Dr. Copper (Kupfer) prognostiziert eine Konjunkturschwäche und Rezession, die mit einer schwachen Nachfrage und niedrigen Kupferpreisen einhergeht. In der Vergangenheit war die Realwirtschaft (Dr. Copper) oft klüger als die Analys- ten.

Portfoliostrategie

Der DAX schloss 2018 mit –18,26 Prozent, der SMI mit –10,15 Prozent, der S&P 500 mit –7,0 Prozent. Auf der anderen Seite schloss der Index Rex Performance mit 0,88 Prozent, der SBI 96 Dom GVT TOTRET mit 0,72 Prozent und der US Treasury Current 5Yr LOC mit 1,48 Prozent. Warum ich das erwähne? Die Welt hat sich doch nicht geändert.

Wenn die Aktienkurse fallen, gehen die Zinsen nach unten und festverzinsliche Wertpapiere erholen sich. Allerdings können sie auf dem niedrigen Niveau der Zinsen nicht die Verluste bei Aktien ausgleichen. 2018 war die Enthaltsamkeit bei Aktien erfolgreich.

Goldminenaktien und Gold haben sich trotz der Turbulenzen an den Aktienmärkten noch nicht als Schutz erwiesen. So hat sich zum Beispiel der Index XAU PHLX Gold und Silber 2018 13,5 Prozent (in Euro) und 17,1 Prozent (in US-Dollar) verloren. Allerdings hat er sich im Dezember 2018 um 9,6 Prozent erholt. Ich gehe von einer Fortsetzung dieser Entwicklung aus.

Bei den festverzinslichen Wertpapieren hat die Hybrid-Anleihe von Südzucker International Finance einen überproportionalen Kursrückgang nach der Rückstufung auf Baa3/p-3 durch Moody’s durchlaufen. Die Anleihe verzinst sich vierteljährlich variabel mit 3-Monats-Euribor plus 3,10 Prozent p.a. Bis zum 31.Dezember 2018 war der Zins auf 2,781 Prozent p.a. fixiert. Trotz des schwierigen Marktumfelds im Zuckergeschäft aufgrund der globalen Überproduktion sehe ich weder das Unternehmen noch die für die Zinszahlung wichtige Cashflow-Klausel (Cash- flow/Umsatz > 5 Prozent) für 2018/19 gefährdet. Wir kaufen am Montag die Anleihe für 5 Prozent in das Portfolio.

Auf folgende Faktoren werden wir 2019 achten:

Handelskrieg

Der Handelskrieg zwischen China und den USA kann 2019 zu einem stärkeren US-Dollar, einem schwächeren Renminbi, geopolitischen Spannungen und einem niedrigeren globalen Wachstum führen. Außerdem wird die Einführung von weiteren Zöllen eine höhere Inflationsrate mit sich bringen und anschließend zu fallenden Aktienmärkten führen. Ein Handelskrieg wird auch das Wirtschaftswachstum in China nach Angaben des Internationalen Währungsfonds um 2 Prozent schmälern. Nach der Finanzkrise von 2008 war China die Wachstumslokomotive. Es ist fraglich, ob China in einem Handelskrieg noch einmal diese Mittel aufbringen will oder kann. Ich gehe davon aus, dass der Krieg offiziell mit einem faulen Kompromiss beendet wird, aber im Stillen weitergeht.

Zinsen

Die USA und Europa haben das Ende des billigen Geldes und der überschäumenden Liquidität eingeläutet. Das größte Risiko ist ein überraschendes Ansteigen der Inflation. Bei einem solchen Anstieg würden die US-Zinsen und der US-Dollar steigen und es käme wohl zu einer Korrektur an den Aktienmärkten. Die Schwellenländer hätten dann Probleme ihre in US-Dollar denominierten Schulden zurückzuzahlen. Der Protektionismus würde sich verschärfen. Da ein weiteres Anheben des Zinssatzes aber von einer guten Konjunktur in den Industrieländern abhängt, gehe ich davon aus, dass die wirtschaftliche Entwicklung an Tempo verliert und Anleihen ein besseres Jahr als Aktien haben werden. Auch Schwellenländeranleihen sollten von diesem Szenario profitieren.

Brexit, Italien, Zuwanderungsfeindlichkeit, separatistische Bewegungen

Europa hat eine Reihe von speziellen Problemen. Kommt noch eine Abkühlung der Wirtschaft hinzu, werden sich alle Probleme verschärfen. Obwohl es heißt, dass politische Börsen kurze Beine haben, kann die Vielzahl der Probleme zu einer Konsumreduzierung mit entsprechend negativen Auswirkungen an den Börsen führen. Können die Politiker allerdings Lösungen erzielen, kann – da in Europa das Ertragswachstum schwächer war als das Wirtschaftswachstum – eine Erholung der Unternehmensgewinne kombiniert mit Optimismus zu steigenden Aktienkursen führen. Ich sehe hierfür allerdings keine große Chance.

Lassen Sie uns dennoch weiter optimistisch in die Zukunft schauen, denn wir leben in Deutschland und der Schweiz auf einem weltweit hohen Niveau. Des wegen wollen so viele Menschen verständlicher weise an diesem Wohlstand partizipieren.

Mit freundlichen Grüßen

Ottmar Beck

Dax: -18,26% – Euro Stoxx 50 P: -12,03% – SMI: -10,15% – RexP: 1,46% – SBI: 0,72% – Gold(in US$): -3,11%

per 31.12.2018

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.