Allgemeiner Marktkommentar und Anlagestrategie Nr. 4

Beitrag von Herrn Ottmar Beck, Vermögensverwalter/Schweiz

Wilen, den 5. April 2018

Sehr geehrte Damen und Herren,

immer wieder höre ich, dass die derzeitige Börsen-hausse darauf beruht, dass die Firmen aufgrund der Globalisierung, künstlichen Intelligenz und der Datenverarbeitung ihre Produktion optimieren und die Vorratshaltung minimieren können. Des Weiteren wird angeführt, dass sie ihre Schulden erhöht und das Kapital reduziert haben, um so höhere Gewinne auf das investierte Kapital ausweisen zu können. Es wird auch behauptet, dass wir weltweit hohe Überkapazitäten haben und deswegen kein Inflationsrisiko bestehe. Daher könnten die Zentralbanken Geld drucken und die Preise für Anlagegüter ohne Probleme weiter in die Höhe treiben. Aber wenn Firmen ihre Produktion exakt planen können: Wie kommt es dann zu den weltweit bestehenden Überkapazitäten? Das kann nur stimmen, wenn die Firmen in den Industrieländern ihre Gewinne optimieren und die asiatischen Länder ihre Produktion unabhängig von den Erträgen permanent vergrößern. Im Endeffekt hat dieses Paradoxon zu weltweit schwachen Wachstums- und niedrigen Inflationsraten geführt. Gemeinsam mit der steigenden Geldmenge war dies eine hervorragende Zeit für eine Anlage sowohl in Aktien als auch in Anleihen.

Für die Zukunft stellt sich daher die Frage, ob die Wachstumsraten fallen und sich die Inflation auf niedrigem Niveau bewegen wird oder ob die Wachstumsraten weiterhin leicht steigen werden und auch die Inflation steigen wird.

Die Politik sieht wohl dunkle Wolken an den Anlagemärkten aufziehen, denn sie reguliert die Finanz- märkte immer weiter. So hat der Europäische Ausschuss für Systemrisiken (ESRB) vor Kurzem eine neue Reihe konkreter Empfehlungen für die weitere Regulierung von Fonds unterbreitet. Der Ausschuss will verhindern, dass die Rückgabe von Fondanteilen eine Abwärtsbewegung an den Märkten beschleu- nigt. Die Empfehlung soll verhindern, dass Anleger bei einem Marktcrash auf einen Schlag sämtliche Anteile zurückgeben können. Denn dies würde die Gesellschaften womöglich zu Notverkäufen zwingen und einen Preisrutsch an den Märkten verstärken. Der deutsche Bundesverband Investment und Asset Management (BVI) hat die Empfehlungen begrüßt:

„Die Empfehlungen des ESRB zur Steuerung von Liquidität halten wir für sehr sinnvoll. Je mehr Werkzeuge, desto flexibler können Fonds mit Liquiditätsengpässen umgehen und Rückgaben an die Anleger in deren Interesse besser steuern.“ Das Ganze ist noch in der Diskussion und es ist nichts entschieden. Aber es fragt sich wirklich: Wie lange kann der Bürger eigentlich noch Entscheidungen ohne die Be- vormundung durch den Staat treffen?

Festverzinsliche Wertpapiere

Ich glaube zwar nicht an eine stark steigende Inflation, aber entscheidend ist im Moment, was die Märkte glauben. Und diese befürchten die Rückkehr höherer Inflationsraten. Die Notenbanken haben in den letzten drei Jahrzehnten stetig die Zinsen gesenkt und Geld gedruckt. Jetzt hat zumindest die amerikanische Zentralbank angefangen, den Zins etwas anzuheben und die Geldmenge nicht weiter auszuweiten. Aber die Lage der Notenbanken ist schwierig und folgende Punkte werden stark steigende Zinsen zumindest in diesem Jahr erst einmal verhindern:

• Kapitalanlagen verzeichnen Rekordbewertungen.

• Die Realwirtschaft ist hoch verschuldet.

• Die Länder befinden sich in einem Währungs- und vielleicht bald in einem Handelskrieg miteinander.

• Die Regierungen handeln dysfunktional.

• Die Staaten können höhere Zinsen wegen ihres dann steigenden Schuldendienstes nicht gebrauchen.

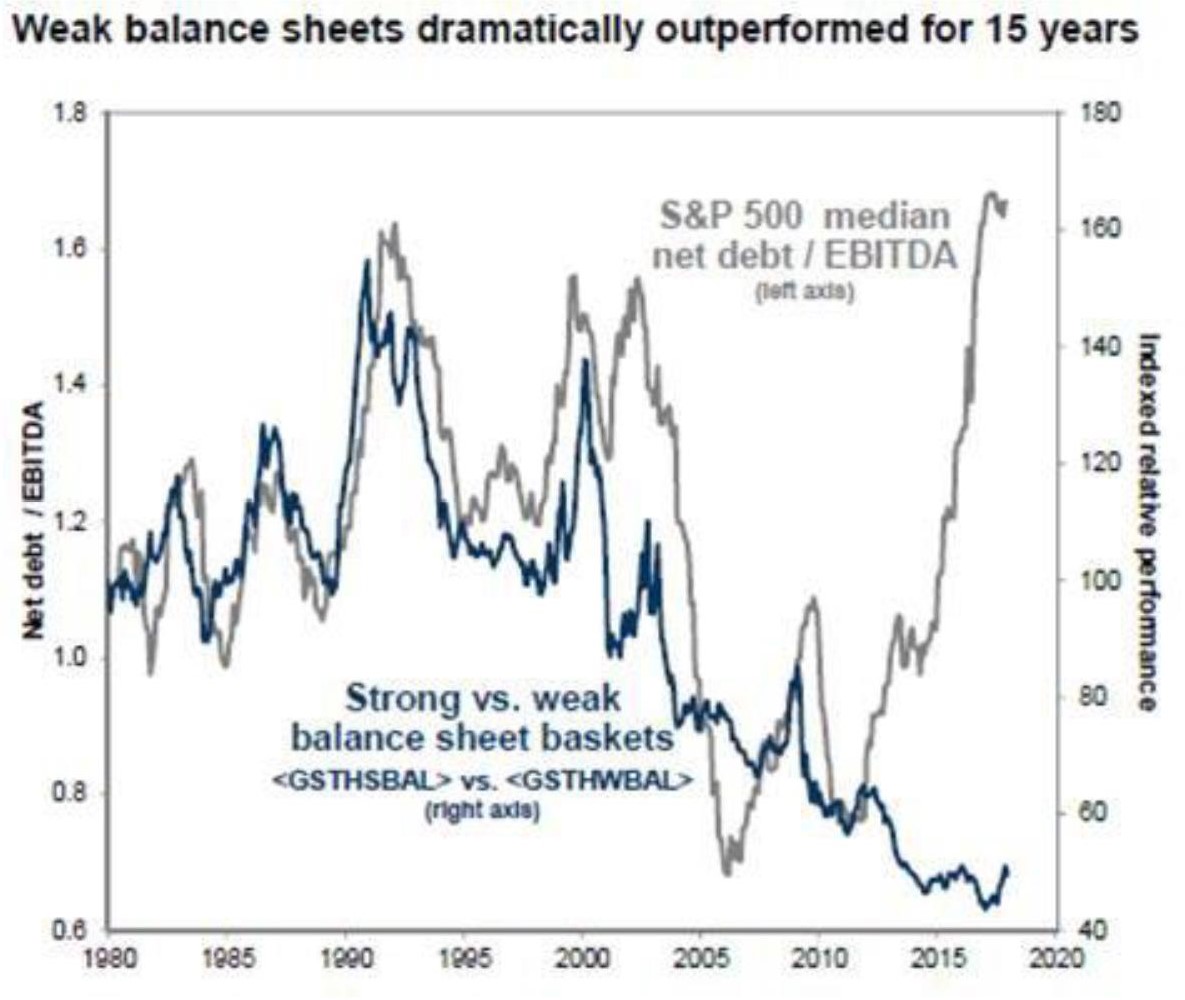

Aktien

Quelle: Bloomberg

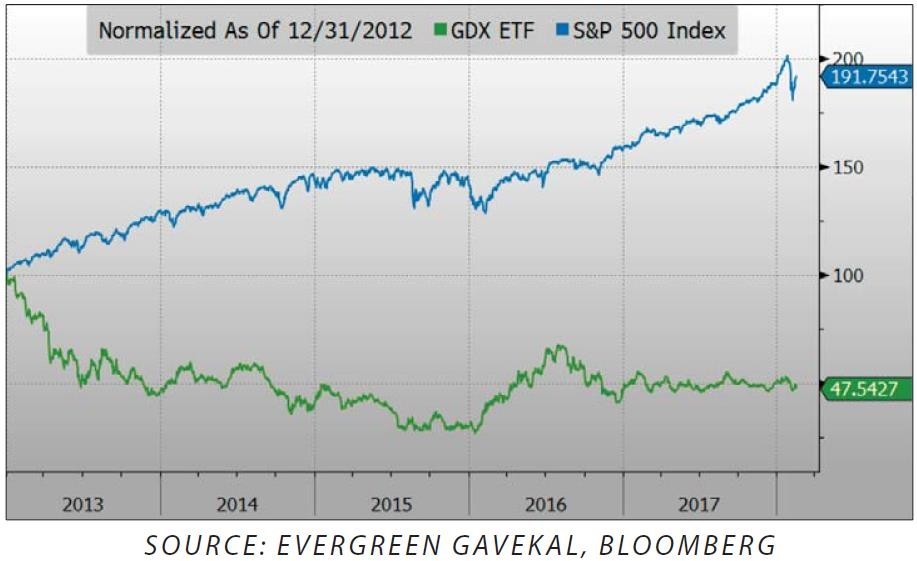

Quelle: Bloomberg

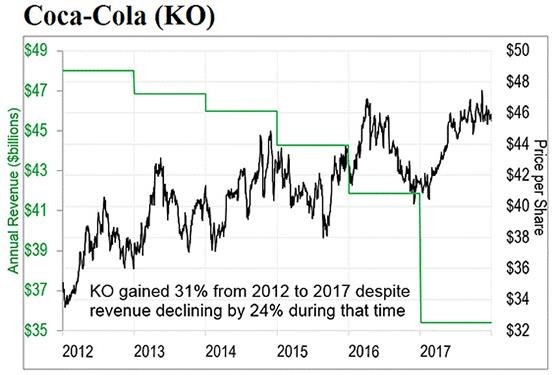

Seit Jahren meldet Coca-Cola immer niedrigere Gewinne – trotzdem kennt der Aktienkurs nur eine Richtung: Er steigt und steigt. Ein Grund dafür sind sicherlich auch die wachsende Beliebtheit von Exchange-traded Funds (ETFs) und ihr damit steigendes Anlagevolumen: Wer immer Geld in einen amerikanischen Börsenindex investiert, investiert auch in Coca-Cola. Die Kursentwicklung von Coca-Cola zeigt also deutlich, zu welch absurden Entwicklungen manche der neuen Produkte auch führen können.

Allerdings scheint sich das Blatt auch wieder zu wenden: Während in der Vergangenheit viele Aktien, siehe Coca-Cola, einheitlich stiegen, reagieren inzwischen die ersten wieder auf negative Nachrichten.

Dies war bei Facebook deutlich in den letzten Tagen zu sehen. Auch die Aktie von General Mills (GIS), einem Lebensmittelkonzern, der nichts mit Hightech zu tun hat, ist nach der Ankündigung, dass die Gewinne nur noch zwischen 0 und 1 Prozent statt zwischen 3 und 4 Prozent steigen werden, an einem Tag um 9 Prozent gefallen. Der Vorstandsvorsitzende wies in seiner Rede vor den Analysten auf die zwei- geteilte Inflationsentwicklung hin. Die Gesellschaft hat höhere Rohstoffkosten, höhere Gehälter und steigende Frachtkosten zu tragen, ist aber wegen der Konkurrenz nicht in der Lage, diese gestiegenen Kosten an die Endabnehmer weiterzugeben. Die Geschäftsführungen von Tyson Food und Procter & Gamble stellten in ihren letzten Analystenkonferenzen dasselbe fest. Die steigenden Rohstoffpreise bedeuteten zum Beispiel für Procter & Gamble einen höheren Aufwand in der Größenordnung von 350 Millionen US-Dollar.

In Deutschland sind die Exportaufträge inzwischen auf ein Zwölfmonatstief gefallen. Da sich wegen der zurückgehenden Auftragseingänge das Verhältnis zu den Vorratslagern verschlechtert hat, wird sich der Produktionsanstieg in den nächsten Monaten verlangsamen. Auch in der französischen Industrie sind die entsprechenden Zahlen zurückgegangen. Es sieht so aus, als wäre der Höhepunkt bei Auftragseingän- gen in Europa inzwischen überschritten.

Obwohl die absoluten Zahlen immer noch gut sind, reagiert der Finanzmarkt auf den Rückgang der Exportaufträge in Deutschland oft sehr sensibel. In Phasen nachlassender Wachstumsraten legen die Aktienmärkte schnell den Rückwärtsgang ein.

Währungen

In letzter Zeit gehörten sowohl der Euro als auch der Schweizer Franken zu den Gewinnern unter den Währungen. Sollte es zu einem Handelskrieg kommen und Europa und China im Krisenfall zusammenarbeiten, dürften die USA die größten Wachstumseinbußen hinnehmen müssen. Damit müsste die amerikanische Notenbank Fed ihre Politik wieder lockern, was zu einem sich weiter abschwächenden Dollar führen würde. Aber noch ist es zu früh, von einem Handelskrieg zu sprechen. Es werden von allen Beteiligten immer wieder Nadelstiche gesetzt, um zu den gewünschten Ergebnissen zu erhalten.

Von einem Handelskrieg können wir aber erst sprechen, wenn Einbrüche beim Wachstum und bei den Exporten deutlich messbar werden. Neben den Im- und Exporten ist bei der Bewertung einer Währung auch der Kapitalfluss zu beachten. Sollte China sein Kaufprogramm für US-Treasuries zurückfahren oder aktiv aus seinem Bestand US-Anleihen verkaufen, kann dies auch zu einer weiteren Schwächung des Dollars führen. Da die Gelder aus den verkauften US- Beständen angelegt werden müssen, kann dies wiederum zu einer Aufwertung des Euros und des Yen führen. Der Schweizer Franken ist im Moment gegenüber dem Euro halbwegs stabil. Lediglich ein Wachstumseinbruch in Europa oder eine erneute europäische Bankenkrise kann dies kurzfristig ändern.

Rohstoffe

Im September letzten Jahres stand Gold so wie heute bei 1.350 US-Dollar/Feinunze. Der Goldminenindex notierte allerdings 14 Prozent höher als heute. Die Insider der Goldminengesellschaften sehen wohl auch daher großes Potenzial. Sie erhöhen ihre Bestände laufend. Die leitenden Angestellten von Agnico Eagle Mines (AEM) und Pretium Resources (PVG) haben sogar Aktien am offenen Markt gekauft. Ebenso haben über die letzten Wochen der CEO, der COO, der VP-Finanzen Aktien von Alamos gekauft.

Auch bei Barrick Gold (ABX) haben der Vorstandvorsitzende, der COO und zwei VPs Aktien hinzugekauft. Obwohl der Markt im Moment nicht an eine bessere Entwicklung bei Goldminenaktien glaubt, scheint das aktive Management von seinen Unternehmen weiterhin mehr als überzeugt zu sein.

Portfoliostrategie

Schon lange warne ich an dieser Stelle vor den Risiken an den Märkten. Natürlich können Sie mir vorhalten, dass man nur lange genug auf den Crash warten muss, um dann recht zu behalten, aber diese Kritik verfehlt ihr Ziel. Risiken bauen sich immer langfristig auf und deswegen muss man früh reagieren.

Schließlich muss man, um sein Vermögen zu erhalten, nach einem Verlust von 30 Prozent einen Gewinn von 43 Prozent erzielen. Ich bleibe dabei, dass wir vor einer heftigen Korrektur stehen. Ein Grund dafür ist die immer höhere Verschuldung unserer Systeme. So hat sich nicht nur die Verschuldung auf 330 Prozent des globalen Bruttosozialprodukts erhöht, gleichzeitig werden für den Kauf von Anlagegütern neue Schulden gemacht, und zwar für so viele wie noch nie. Die Wertpapierkredite an der Wall Street haben sich in den letzten 20 Jahren auf rund 650 Milliarden US-Dollar vervierfacht. Der Russell- 2000-Index listet 2.000 amerikanische Unternehmen. Die Hälfte davon gibt schon heute mehr als 30 Prozent ihres Gewinns vor Steuern und Zinsen für den Zinsdienst aus. Indem sie laufend Eigen- durch Fremdkapital ersetzen, steigern sie zwar die Rendite, aber gleichzeitig wird ihr Risikopuffer immer kleiner. Speziell für Europa wird eine Euro-kritische Regierung in Italien gefährlich. Das kann letztendlich zu einem Austritt oder der Drohung eines Austritts aus der Gemeinschaft führen. Wie wir beim Brexit gesehen haben, kann dies zu erheblichen Verwerfungen führen. Im Falle von Italien wäre sicherlich mit noch größeren Unruhen zu rechnen, denn Italien ist auch Mitglied der Eurozone, was dann definitiv zu währungspolitischen Verwerfungen führen würde.

Ich empfehle daher trotz der bisher enttäuschenden Entwicklung, Gold oder Goldminenaktien weiter als Sicherung im Depot zu halten.

In meinen letzten Brief habe ich, da ich immer wieder gefragt werde, vier Aktien empfohlen. Ein Monat macht noch keinen Sommer, aber das sind bisher die Ergebnisse:

| Sonntag | Montag | Mittwoch | Wert- | Wert- |

| 04. Feb | 05. Feb | 04. Apr | zuwachs | zuwachs |

| Kurs | Kurs | |||

| Euro | Euro | in Euro | in Prozent | |

| Dignity PLC | 8,59 | 10,08 | 1,50 | 17,41% |

| General Electric | 12,30 | 10,56 | -1,74 | -14,15% |

| Agnico-Eagle Mines | 36,00 | 34,38 | -1,62 | -4,50% |

| Shire PLC | 35,52 | 41,30 | 5,78 | 16,27% |

| Totaler Wertzuwachs bei gleich grosser Anlage in jedem Titel | 3,76% | |||

Bei Shire PLC steht, wie erwartet, ein Übernahmeangebot im Raum. Von den beiden schon vorher tief gefallenen Werten hat sich Dignity PLC leicht erholt und General Electric ist weiter gefallen. Agnico hat, wie alle Goldminenwerte, bisher weiter enttäuscht. Allerdings sind die Insider weiter auf der Käuferseite.

Ein neuer interessanter Wert ist die Transocean LTD, 7,85 Euro. Aber davon mehr beim nächsten Mal.

Mit freundlichen Grüßen

Ottmar Beck