Allgemeiner Marktkommentar und Anlagestrategie Nr. 9

Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. September 2023

Sehr geehrte Damen und Herren,

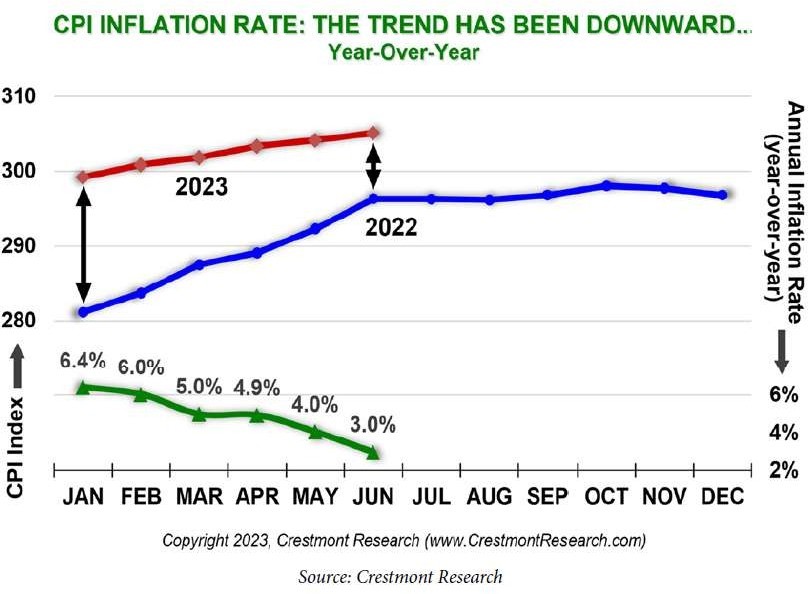

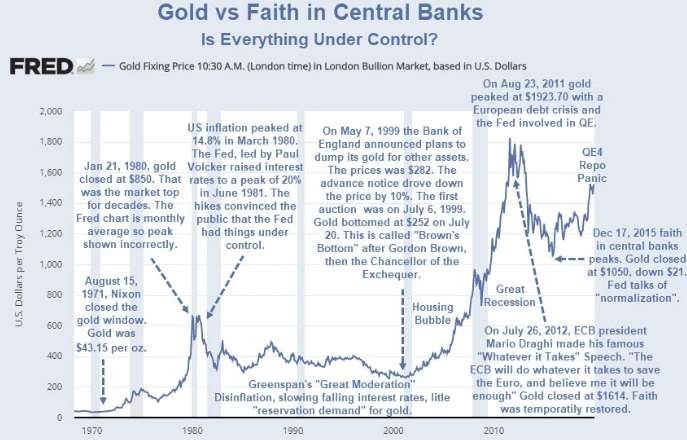

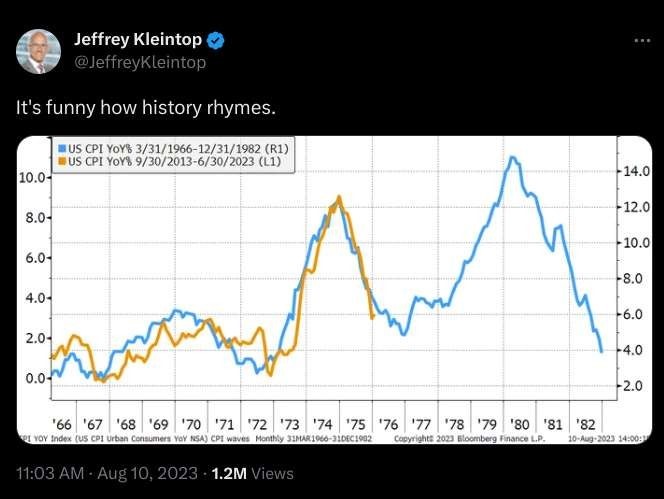

ich hatte schon öfter erwähnt, dass ich im Moment viele Parallelen zu den 70er-Jahren sehe. Jeff Kleintop, Chef-Anlagestratege von Schwab, veröffentlichte auf X kürzlich dieses Bild:

Ein Grund für das Auf und Ab der Inflationsrate in den 70er-Jahren waren zwei Energiekrisen. Die erste hatten wir jetzt gerade mit dem Überfall von Russland auf die Ukraine. Ein zusätzlicher inflationärer Faktor ist die große grüne Energiewende, die sowohl teuer ist als auch die westlichen Länder zu weniger zuverlässigen Energiequellen drängt. Die zweite Welle könnte mit der zurückgehenden Förderung von Rohöl und Gas und der weiteren Steigerung des Bedarfs einhergehen.

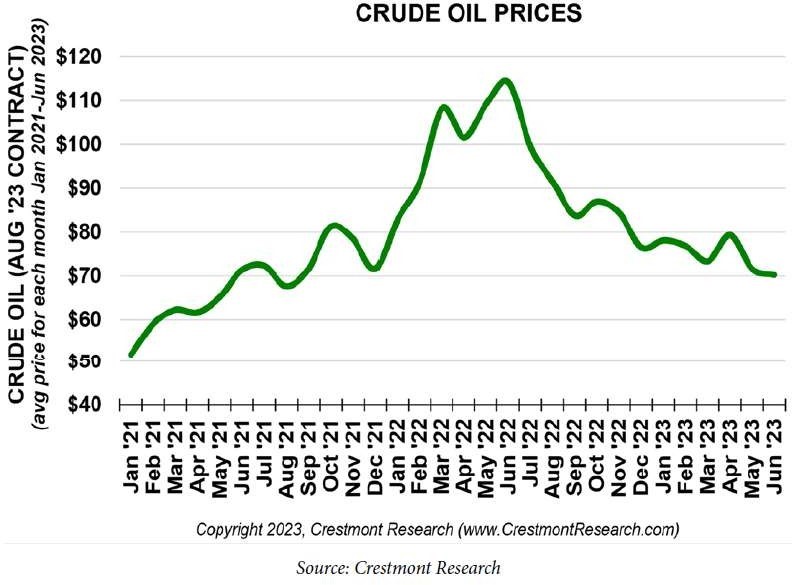

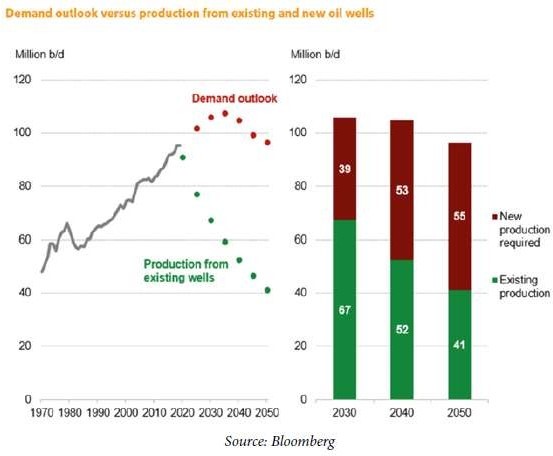

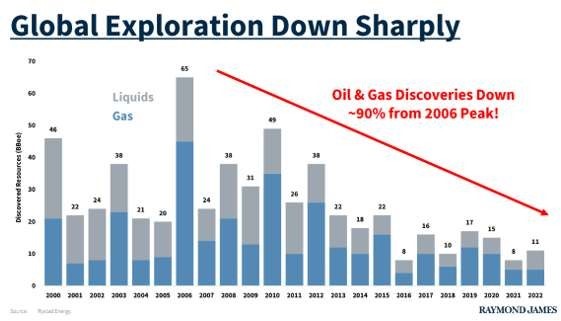

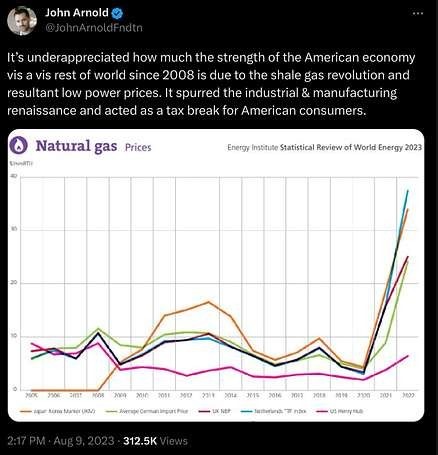

Wir unterschätzen nämlich immer wieder die Schieferöl- und Gasförderung der letzten 15 Jahre. Die Entdeckung des Permian Basin und der Marcellus Shale Formation hat Amerika vom Import von Rohöl unabhängig gemacht, und zwar in der Größenordnung von fast der dreifachen Fördermenge Saudi-Arabiens. Das Ergebnis zeigt sich auch deutlich in der rosa Linie, die den US-Gaspreis im Vergleich zur grünen Linie des deutschen Importpreises darstellt.

Allerdings hat die Förderung durch Fracking den Nachteil, dass die Vorräte schnell erschöpft sind. Viele Fachleute gehen daher davon aus, dass die Förderungsspitzen erreicht sind und die Fördermenge schnell fallen wird. Auch der sinkende Ölpreis macht sich bemerkbar: Da die Frackingförderung teuer ist, fiel die Anzahl der Förderstellen auf den niedrigsten Stand seit Februar 2022. Wir sind also wieder auf dem Niveau vor der russischen Invasion in der Ukraine angelangt. Mit steigenden Preisen für Rohöl wird die Förderung auch wieder steigen, mit den entsprechenden Auswirkungen auf die Inflationsrate.

Festverzinsliche Wertpapiere

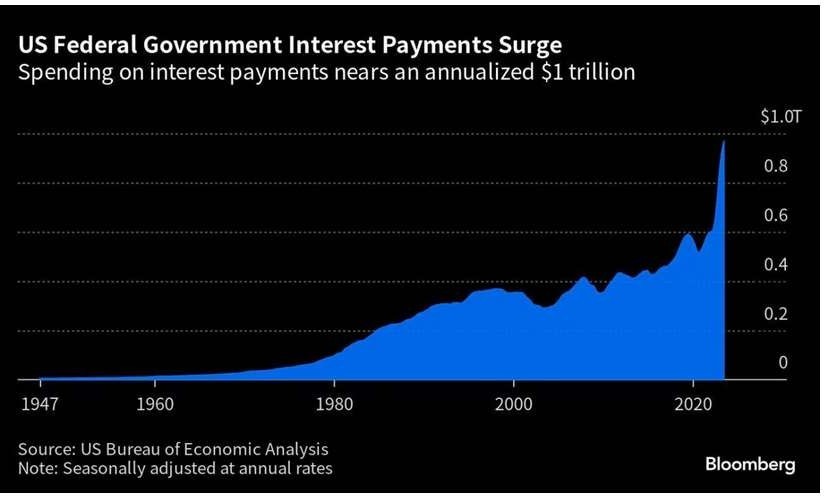

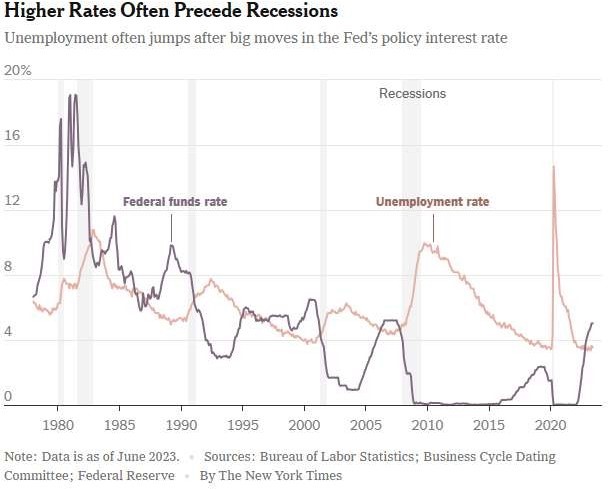

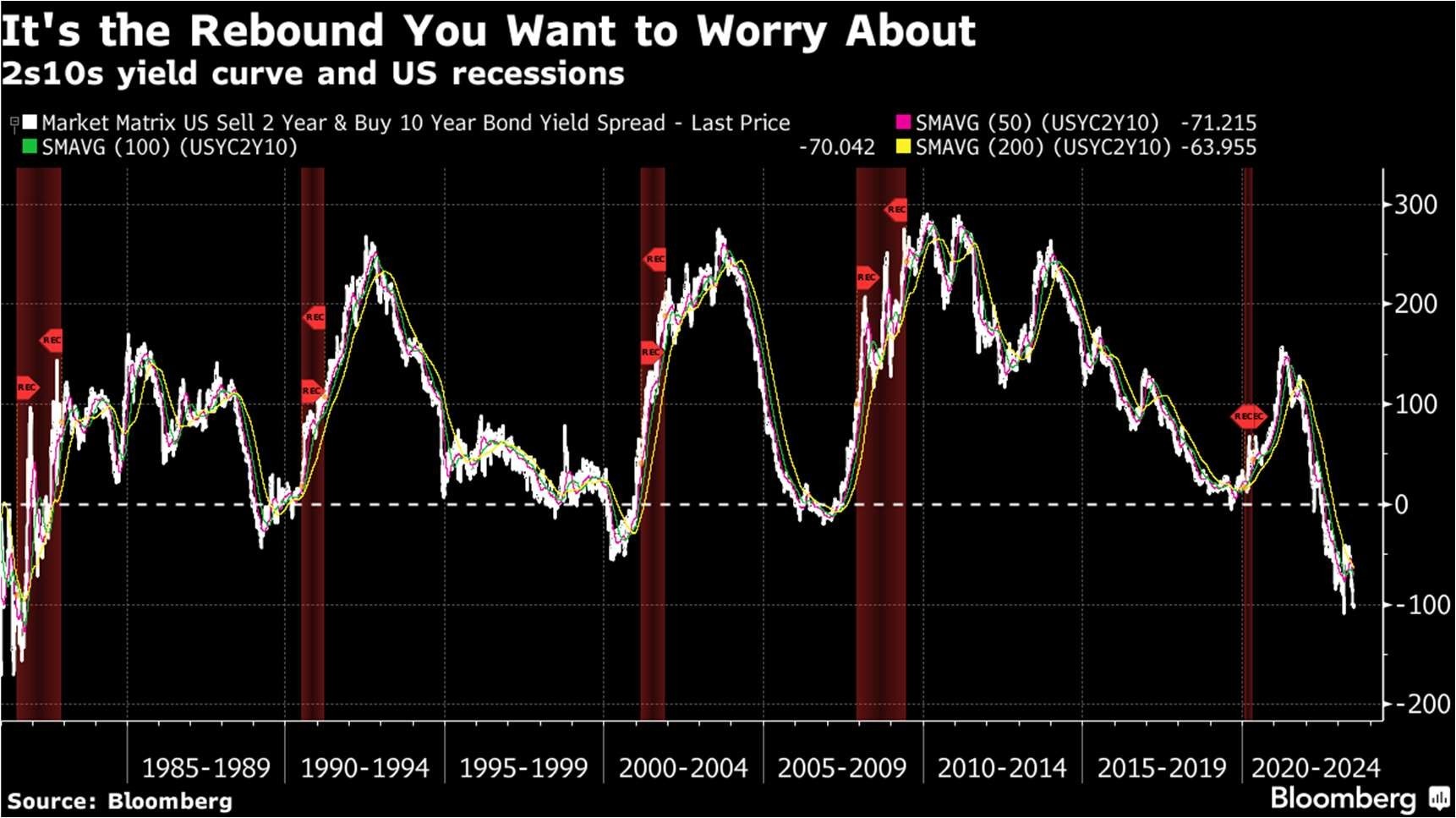

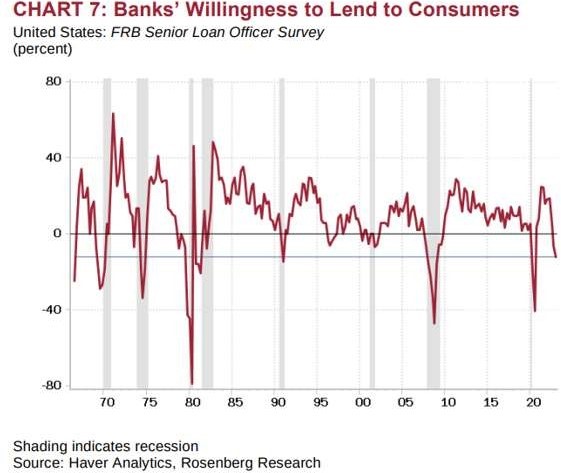

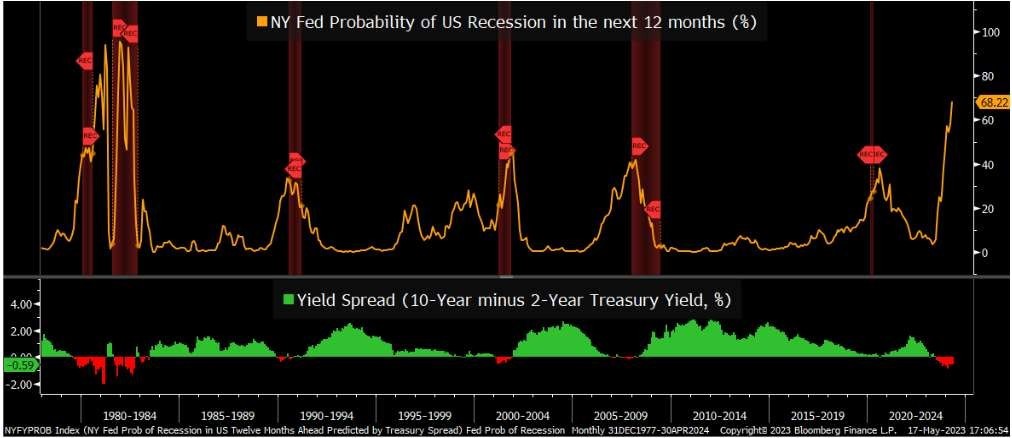

Obwohl landläufig davon ausgegangen wird, dass eine Rezession zu fallenden Zinsen führen sollte, lässt die derzeitige Situation Zweifel in mir aufkommen. Schauen wir uns das Beispiel aus den USA an.

Angesichts der hohen Schulden der USA, die in den nächsten zwei Jahren refinanziert werden müssen, ist die rote Linie ein sicherer Kandidat für einen Anstieg. Die USA werden in weniger als zwei Jahren fast die Hälfte ihrer Staatsschulden refinanzieren müssen. Zur Erinnerung: Noch vor 15 Monaten lagen die Zinssätze bei 0 Prozent. Hinzu kommen in der Gesamtverschuldung in Zukunft noch höhere Sozialkosten, die Kosten für den Krieg in der Ukraine und den folgenden Wiederaufbau. Kosten, die die gesamte westliche Welt tragen muss. Hierbei dürfte Europa in Zukunft einen größeren Anteil tragen müssen.

Obwohl in einem gesunden wirtschaftlichen Wachstumsumfeld die Steuereinnahmen in der Regel steigen, während die Staatsausgaben tendenziell sinken, deutet die heutige Situation jedoch auf eine völlige Umkehr dieses Trends hin. Um die derzeit weltweite Flut von Staatsausgaben aufrechtzuerhalten, ist es unvermeidlich, dass die Zentralbanken und andere Währungsbehörden ihre grundlegende Rolle als Hauptfinanzierer von Staatsschulden wieder einnehmen. Infolgedessen ist es fast unvermeidlich, dass die Zentralbanken ihre Geldmaschine, offiziell bekannt als quantitative Lockerung, wieder anwerfen müssen. Zu glauben, dass dies geschehen wird, ohne die Inflation wieder anzuheizen, scheint mir ein Fall von Hoffnung statt Erfahrung zu sein. In der Summe führt das bei weiter hohen Zinsen, die allerdings wegen der Staatsverschuldung nicht zu hoch steigen dürfen, und wieder steigenden Inflationsraten zu einer immer negativer werdenden realen Verzinsung.

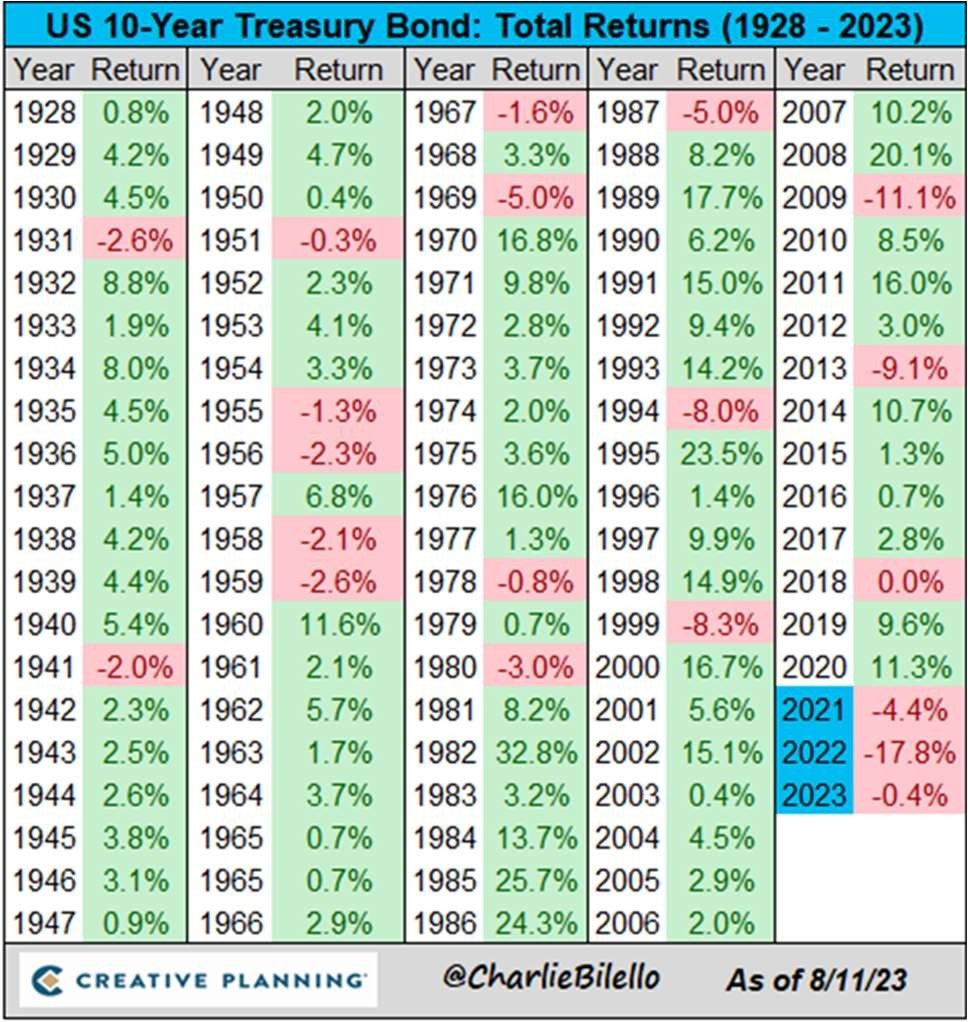

Die zehnjährige Staatsanleihe der USA liegt 2023 um 0,4 Prozent im Minus und ist damit auf dem besten Weg, das dritte negative Jahr in Folge zu verzeichnen. Bei den Daten, die bis ins Jahr 1928 zurückreichen, ist das noch nie vorgekommen. So wie es aussieht kann 2024 noch dazu kommen.

Aktien

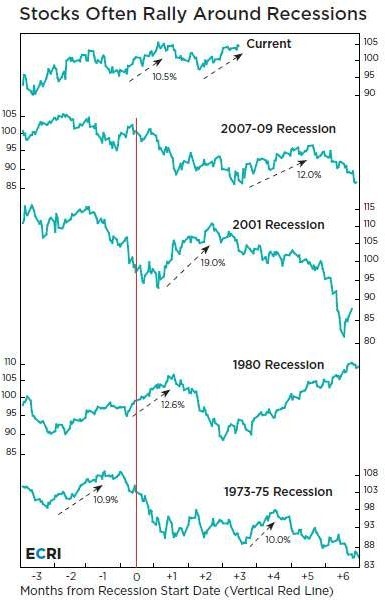

Wirtschaftliche Bedenken, steigende Zinssätze in diesem Sommer, eine immer noch inverse Renditekurve bei den Staatsanleihen könnten die Verbraucherausgaben negativ beeinflussen. In den USA kommt noch die bevorstehende Wiederaufnahme der Zahlungen für die Studentendarlehen am 1. Oktober hinzu. Die Verbraucherausgaben könnten also bis zum wichtigen Weihnachtsgeschäft ins Stocken geraten. Daher stehen die Chancen gut, dass es im September und Oktober zu einem Rückgang des Aktienmarkts kommen könnte. Statistisch gesehen war der September in den letzten fünf Jahren jedenfalls der schlechteste Monat für den Erwerb von Aktien. In beinahe allen Fällen kam es in diesem Monat zu massiven Kursverlusten. Wird es dieses Jahr anders sein?

Nach der ordentlichen Aufwärtsbewegung des Aktienmarkts 2023 könnten die Chancen für eine Verschnaufpause im September und Oktober also gut stehen. Hinzu kommt, dass die Stimmung der Anleger (vor allem im führenden Big- Tech-Bereich) gerade die Werte erreicht hat, die zu den Höchstständen der Aktienmärkte im Juli und Anfang August geführt haben. Nimmt man alle Preisvariablen zusammen, so ist die Erwartung eines Rückgangs der Aktienkurse um 10 Prozent oder mehr im September und möglicherweise im Oktober eine Prognose, die durch die Fakten gut gestützt wird. Für alle, die eine sechs- bis achtwöchige Einschätzung der allgemeinen Richtung des Aktienmarkts wünschen: Ich gehöre dem Lager der Verkäufer an.

| EURO STOXX 50 | ||

| 03.09.2018 | 3394.99 | |

| 20.11.2018 | 3116.07 | -8.2% |

| 02.09.2019 | 3432.54 | |

| 03.09.2019 | 3420.74 | -0.3% |

| 01.09.2020 | 3277.58 | |

| 30.10.2020 | 2958.21 | -9.7% |

| 01.09.2021 | 4227.27 | |

| 04.10.2021 | 3996.41 | -5.5% |

| 01.09.2022 | 3456.70 | |

| 29.09.2022 | 3279.04 | -5.1% |

Saisonale Herbstkorrektur

Hätte ich jedes Jahr am 31. August verkauft, hätten ich in 100 Prozent der Fälle von 2018 bis 2022 (5 Jahre) eine Position irgendwann später im Herbst zu weit niedrigeren Kursen zurückkaufen können. Dasselbe gilt auch für den amerikanischen Aktienmarkt.

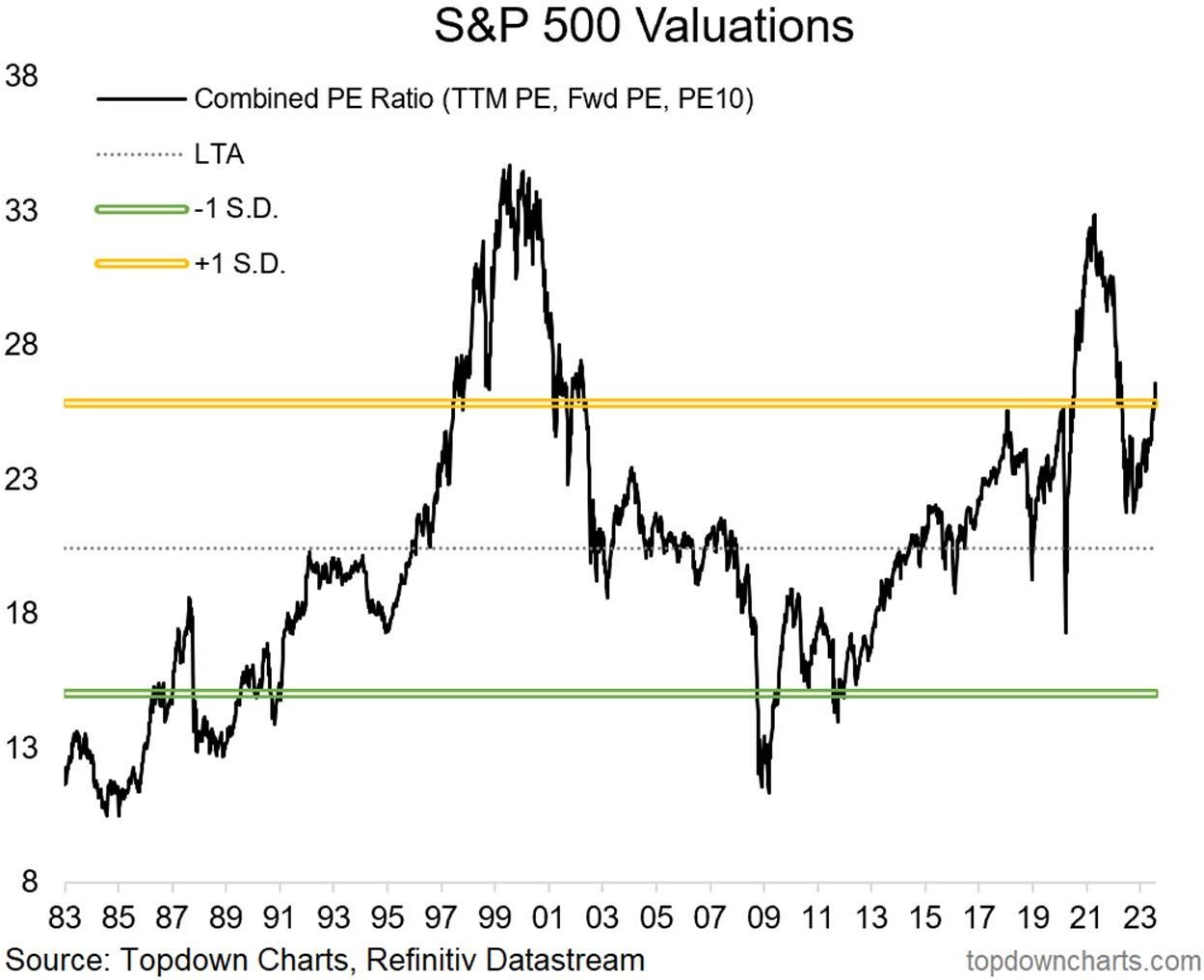

Was mich an der Sommerrallye bei den Big-Tech-Aktien gestört hat, ist das eindeutig fehlende Interesse an Aktien außerhalb dieser Gruppe. Der Russell-2000-Index mit kleineren Werten liegt kaum über dem Stand vom April, was ein Beispiel für den schlechten Anstieg anderer Indizes in letzter Zeit ist. Dazu kommen Bewertungen die nach wie vor sehr hoch sind. Das kombinierte Kurs-Gewinn-Verhältnis (KGV) des S&P 500 (ein Durchschnittswert aus KGV, zukünftigem KGV und Cyclically adjusted price-to-earnings Ratio (CAPE)) ist auf ein 16-Monats-Hoch gestiegen; es über- trifft die Höchststände von 2018 und Anfang 2020; es liegt über der Standardabweichung 1 des langfristigen Durchschnitts, ist also teuer. Zum Höchststand der Dotcom-Blase und dem des pandemischen Liquiditätsrausches ist allerdings noch Platz. Ausbruch oder Barriere? Das ist die Frage. Die Optimisten werden entweder sagen, dass die Bewertungen einfach keine Rolle spielen oder dass dies ein Ausbruch auf dem Weg zurück zu den Höchstständen ist. Und die Pessimisten werden sagen, dass jedes Stück, dass die Bewertungen weiter steigen, das Risiko niedrigerer (negativer) zukünftiger Renditen erhöht. Ich denke eines ist sicher, es ist nicht billig!

Wenn man bedenkt, dass viele Crashs im September und Oktober stattfanden, einschließlich der Börsencrashs von 1929 und 1987, könnte sich eine Reduzierung des Aktienengagements, dass ich leider schon zu früh vorgenommen habe, als kluger risikobereinigender Schritt erweisen. Natürlich könnte eine positive Nachricht zur Beilegung des Kriegs zwischen Russland und der Ukraine, eine langfristige Vereinbarung zur Vermeidung eines Konflikts zwischen China und Taiwan oder ein dramatischer Rückgang der Zinssätze die Märkte bis Anfang 2024 zu einer weiteren Aufwärtsbewegung veranlassen. Sicher ist, dass die Anleiherenditen heute enorm attraktiv sind. Das Risiko einer Stagflation besteht nach wie vor, wenn die Wirtschaft im nächsten Jahr in eine Rezession und die Inflation nicht unter 3 Prozent fällt. Dieses Szenario wäre so etwas wie ein Worst-Case-Szenario für die Unternehmensbewertungen, insbesondere für die Wachstumswerte im Big-Tech-Bereich der Wall Street. So lange die Inflation nicht eingedämmt ist und/oder eine Rezession nicht eintritt, werden die Zentralbanken nicht zu den Bedingungen des leichten Geldes zu- rückkehren. Und wenn eine Rezession bevorsteht, will ich auf keinen Fall überbewertete Aktien besitzen.

Rohstoffe

Einer der immer wiederkehrenden und durchaus berechtigten Kritikpunkte an Investitionen in Gold ist, dass sie keinen Cashflow generieren. Wenn Gold tatsächlich den Quantensprung macht, sollte diese Art des Engagements die- sen Nachteil ausgleichen. Eine Alternative ist die Investition in etablierte Goldminengesellschaften, die inzwischen eine respektable Dividendenrendite abwerfen. Die Blue-Chip-Bergbauunternehmen haben von den Fehlern der über- mäßigen Expansion der großen Öl- und Gasproduzenten von vor einem Jahrzehnt gelernt. Anstatt Milliarden in Projekte mit bescheidenen Renditeaussichten zu stecken, geben die Firmen einen Großteil ihres üppigen Cashflows an die Aktionäre zurück. Zwar investieren sie weiterhin in die Erschließung neuer Ressourcen, doch der Löwenanteil ihres freien Cashflows – der Überschuss der Investitionsausgaben – wird zur Schuldentilgung, zur Erhöhung der Dividenden und für Aktienrückkäufe verwendet. Darüber hinaus halten sie die Ausgaben für Investitionen sehr streng unter Kontrolle.

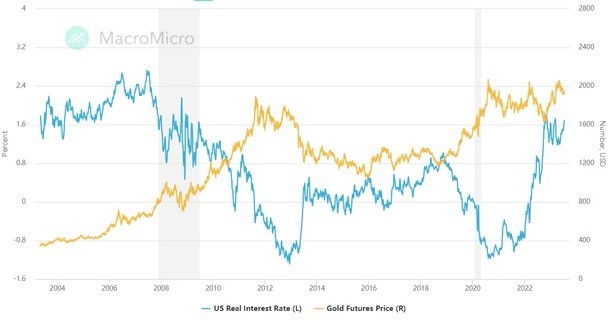

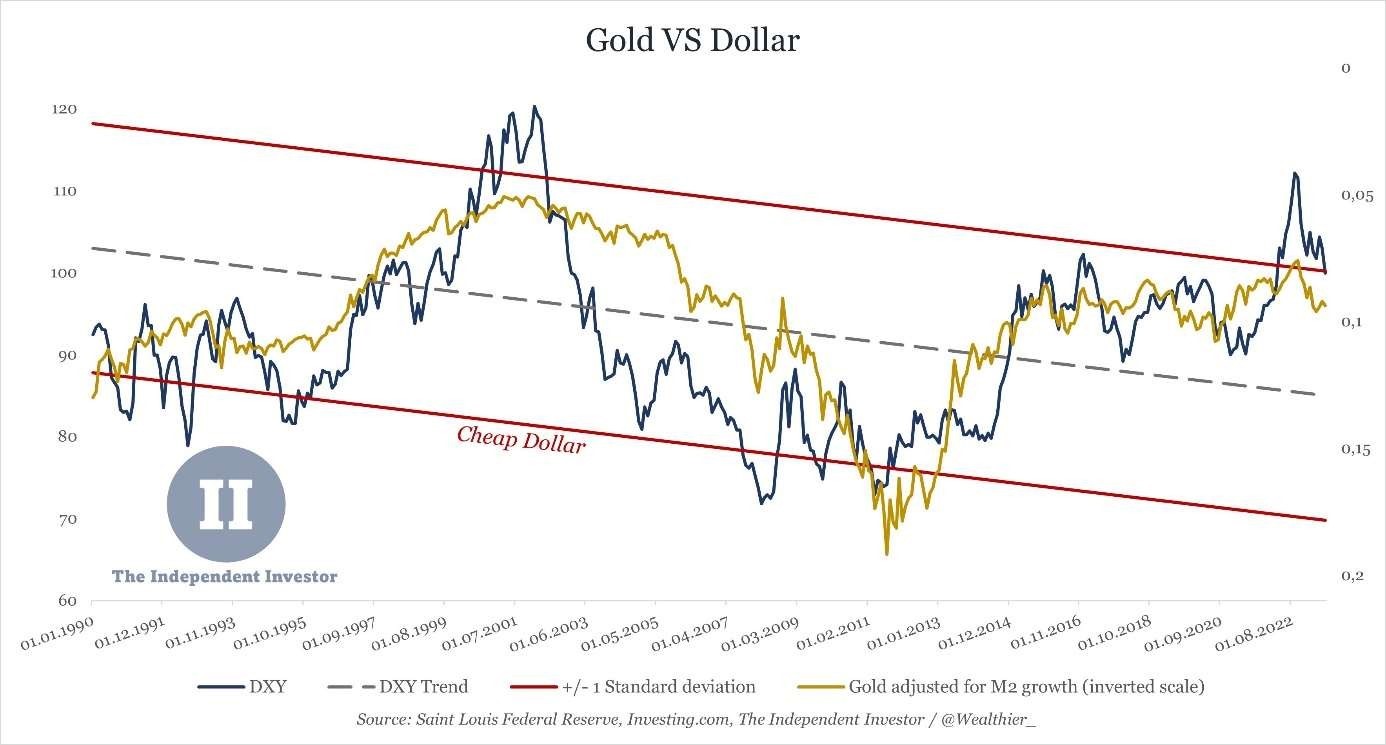

Gold bleibt trotz des Drucks durch die Realzinsen, der sich meiner Meinung nach wieder umkehren wird, beeindruckend widerstandsfähig. Die Abschwächung der Korrelation zwischen inflationsbereinigten Renditen und Edelmetallen wird immer deutlicher. Da die Inflation höher ist als in der Vergangenheit, ist es sehr wahrscheinlich, dass sich Gold von den Preisen der Staatsanleihen abkoppelt, ähnlich wie in den 1970er-Jahren.

Die Widerstandsfähigkeit von Gold angesichts der Probleme bei den Realzinsen ist bemerkenswert. Die sich verändernde Beziehung zwischen inflationsbereinigten Renditen und Edelmetallen signalisiert eine sich verändernde Land- schaft: Wenn die Inflation anzieht, könnte die potenzielle Abkopplung des Goldes von den Treasury-Preisen, die an die 1970er-Jahre erinnert, als der Goldpreis bei wirtschaftlicher Unsicherheit in die Höhe schoss, die Anlagedynamik neu gestalten. Auch hat sich auf dem globalen Goldmarkt eine wichtige Veränderung vollzogen. Der Osten hat den Goldpreis in die Höhe getrieben, vor allem Ende 2022 und in den ersten Monaten des Jahres 2023, und damit die langjährige Preissetzungsmacht des Westens gebrochen. Bis vor Kurzem trieb westliches institutionelles Geld den Goldpreis auf den Märkten an, und zwar hauptsächlich auf der Grundlage der realen Zinssätze. Wenn die Realzinsen fielen, wurde Gold gekauft und umgekehrt. Von Ende 2022 bis Juni 2023 stieg der Goldpreis jedoch um 17 Prozent, während die Realzinsen mehr oder weniger stagnierten und die westlichen Institutionen Nettoverkäufer waren.

Höchstwahrscheinlich haben die östlichen Zentralbanken sowie die private Nachfrage aus der Türkei und China den Goldpreis in die Höhe getrieben.

Am stärksten korreliert Gold mit dem Dollar, der derzeit überbewertet ist (gemessen an der Kaufkraftparität). Daher wird Gold wahrscheinlich zuerst aufgrund einer Dollarschwäche überdurchschnittlich gut abschneiden.

Portfoliostrategie

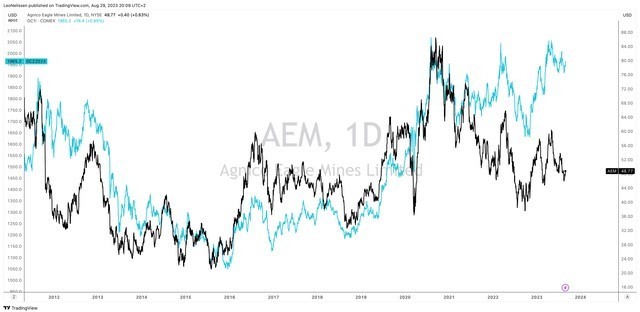

Rohstofforientierte Aktien sind schwer zu bewerten, da sie stark mit den von ihnen produzierten Rohstoffen korrelieren. Bei Agnico Eagle (AEM) ist das Gold. Ein Blick auf das nachstehende Diagramm zeigt, dass AEM stark mit dem Goldpreis korreliert war.

In jüngster Zeit befindet sich die Aktie jedoch (wie ihre Konkurrenten) in einem Abwärtstrend, der durch die anhaltende Inflation der Produktionskosten, die für physische Goldanlagen nicht gelten, noch verstärkt wurde. Derzeit liegt das Konsenskursziel für das Unternehmen bei 66 US-Dollar, also 35 Prozent über dem aktuellen Kurs. Ich glaube, dass AEM, sobald der Goldpreis steigt, von einem höheren Multiplikator und einem höheren erwarteten EBITDA (Gewinn ohne Berücksichtigung von Zinsen, Steuern, Abschreibungen und sonstigen Finanzierungsaufwendungen) profitieren wird, was dem Aktienkurs ein großes Aufwärtspotenzial bietet. Für AEM stelle ich die These auf, dass sich die Aktie in den kommenden Jahren verdreifachen könnte. Ich habe ein längerfristiges Goldpreisziel von

3.000 US-Dollar, was das Ergebnis von AEM um einen hohen zweistelligen Prozentsatz steigern würde. Ich rechne jedoch nicht damit, dass dies bald der Fall sein wird. Die Entwicklung könnte zwei bis drei Jahre dauern.

Barrick Gold (GOLD) meldete für das zweite Quartal einen Gewinn von 19 Cent pro Aktie gegenüber den von Analysten geschätzten 18 Cent und einem Anstieg gegenüber den 14 Cent pro Aktie im ersten Quartal. CEO Mark Bristow wies bei der Telefonkonferenz darauf hin, dass die Ergebnisse von Barrick in der zweiten Hälfte dieses Jahres und bis ins Jahr 2024 steigen dürften. Während die Statistiken im Rückblick (sinkende Produktion, steigende Kosten, mickriger freier Cashflow) mich dazu veranlasst haben, Barrick nicht aufzustocken, macht dies jetzt wenig Sinn, da das Unternehmen in Zukunft seine Ergebnisse deutlich verbessern wird. Bristow argumentierte, dass die Bewertung der Barrick-Aktie mit einem »großen Abschlag« auf ihren wahren Wert erfolgt und »unter dem Wert gehandelt wird, den sie haben sollte«. Bristow sagte, dass »wir mit Sicherheit eine Abflachung der Kosten sehen« (was auch von vielen anderen Bergbau-Managern gesagt wurde) und dass »eine erhöhte Produktion unsere Kosten senken wird«. Die Kosten in der zweiten Jahreshälfte sollen sinken. Zusammenfassend lässt sich sagen, dass die Aktie nach einem schwachen Q2-Bericht (der bereits im Voraus gemeldet wurde) bei 16,00 US-Dollar notiert und nahe dem attraktivsten Bewertungsniveau seit Jahren gehandelt wird. Die Aktie von Barrick sollte sich in den nächsten Monaten besser entwickeln als der Markt. Ich werde zu 16,00 US-Dollar meine Position aufstocken.

Wesdome Mines (WDOFF) legte einen soliden Bericht für das zweite Quartal vor, in dem Umsatz und Cashflow im Vergleich zum Vorjahr stiegen, was auf die höhere Produktion von Eagle River und den Goldpreis zurückzuführen ist. In der Zwischenzeit ernannte das Unternehmen einen neuen CEO, bestätigte, dass die Rampenentwicklung gut verläuft, und löschte sein At-the-Money(ATM)-Equity-Finanzierungsvehikel, das die Aktie belastete. Die fortgesetzte Nutzung des ATM hätte für die Aktionäre zu einer Verwässerung durch weitere Kapitalerhöhungen geführt.

Was die Finanzergebnisse des Unternehmens betrifft, so erwirtschaftete Wesdome Einnahmen in Höhe von 84,6 Millionen kanadischen Dollar und einen operativen Cashflow von 14,0 Millionen kanadischen Dollar, verglichen mit 61,9 Millionen Dollar Einnahmen und 12,1 Millionen Dollar Cashflow im Vorjahreszeitraum. Die Verbesserung bei den Einnahmen und dem Cashflow war auf höhere Goldverkäufe und einen viel höheren durchschnittlich realisierten Goldpreis (1.966 Dollar/Unze) zurückzuführen. Der freie Cashflow lag zwar bei –5,3 Millionen kanadischen Dollar, dies war jedoch eine Verbesserung gegenüber –28,6 Millionen kanadischen Dollar im zweiten Quartal 2022, was auf geringere Investitionsausgaben zurückzuführen war. Was die Finanzlage des Unternehmens betrifft, so beendete Wesdome das Quartal mit Barmitteln in Höhe von ca. 18 Millionen kanadischen Dollar und einer Liquidität von ca.130 Millionen kanadischen Dollar. Das Unternehmen verkaufte in diesem Zeitraum ca. 1,43 Millionen Aktien im Rah- men seines jetzt beendeten ATM. Die Aktie hat schnell auf die Nachricht reagiert, dass die ATM-Fazilität nicht mehr erforderlich ist. Sie stieg am nächsten Tag sofort um 13 Prozent.

Wesdome ist den meisten anderen Minen des Sektors, Junior- und Mid-Tier-Minen, weit überlegen. Das Unternehmen besitzt nicht nur eine, sondern gleich zwei der höchstgradigen Minen weltweit in mit Tier 1 bewerteten Jurisdiktionen. Auch wenn die nachhaltigen Gesamtkosten im Vergleich zu einigen dieser Konkurrenten heute ungünstig sind, wird Wesdome in den Jahren 2024 und 2025 ganz anders aussehen als 2023, sobald die hochgradigen Tonnen aus der Kiena-Deep-Mine (die derzeit weit unter den Reserven abgebaut werden) verarbeitet werden. CEO Bath kaufte Mitte August 13.200 Aktien auf dem öffentlichen Markt, während Raj Gill, Wesdome Vice President of Corporate Development, nach keinem Kauf im Juni zur gleichen Zeit 1.450 Aktien kaufte.

Sibanye Stillwater (SBSW) ist ein südafrikanisches Metallunternehmen, das in den nächsten fünf Jahren erheblich expandieren möchte. Durch Investitionen sowohl in Recycling- als auch in die Produktion weltweit hofft SBSW zu einem Dreh- und Angelpunkt auf dem globalen Metallmarkt zu werden. Angesichts der steigenden Nachfrage sind erhebliche Investitionen in Batteriemetalle, insbesondere Lithium, für das künftige Wachstum von entscheidender Bedeutung. Da Elektrofahrzeuge immer beliebter werden, wird das dem PGM-Recycling- und PGM-Bergbaugeschäft (Platinum Group Metals) weiterhin Rückenwind verschaffen. SBSW wird im Jahr 2023 schätzungsweise 500 Millionen US-Dollar für diese Erweiterungsinitiativen ausgeben.

Trotz der Schwierigkeiten, mit denen SBSW kurzfristig konfrontiert ist, weist das Unternehmen ein vielversprechen- des Potenzial für langfristiges Wachstum auf. Kurzfristig drücken die Investitionen und der Standort Südafrika allerdings auf den Börsenpreis des Unternehmens. Die beiden größten Risiken, mit denen SBSW kurzfristig konfrontiert ist, sind Arbeitskonflikte und die südafrikanische Energieinfrastruktur. Zahlreiche Unterbrechungen im Jahr 2022 wurden durch südafrikanische Arbeiter verursacht, die gegen schlechte Arbeitsbedingungen und niedrige Löhne pro- testierten. Diese sind zwar inzwischen beigelegt, doch könnte es bei SBSW erneut zu Unterbrechungen kommen, wenn der Vertrag im Jahr 2025 neu verhandelt wird. Der südafrikanische Stromversorger ESKOM hat mit Problemen bei der Brennstoffversorgung, Sabotage und veralteten Komponenten zu kämpfen. Dies hat den Versorger dazu ver- anlasst, ein Programm des Lastabwurfs einzuleiten, bei dem der Strom nach den Spitzenzeiten abgeschaltet wird.

Bergbau, Verhüttung und Raffination verbrauchen etwa 30 Prozent der Nettostromerzeugung von ESKOM. Daher hat ESKOM zusätzlich zu den Lastabwürfen die Strompreise um 20 Prozent erhöht. Mittelfristig wird ESKOM der wichtigste Stromlieferant für die Bergbausegmente bleiben. Bei der Gemengelage werde ich meine Aktien halten, jedoch nicht aufstocken.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 14,53 % | EURO STOXX 50 P 15,83 % | SMI 3,70 % | RexP 0,32 % | SBI 8,52 % | Gold (in US-Dollar) 6,38 %

per 31. August 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Aug | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 32.58 | 5.33 | 19.56% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos Gold | Donnerstag, 05.05.2022 | 7.50 | 11.90 | 4.40 | 58.67% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 5.80 | -6.50 | -52.85% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 14.99 | -6.89 | -31.49% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 44.65 | -5.10 | -10.25% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | Donnerstag, 16.03.2023 | 54.00 | Donnerstag, 20.07.2003 | 58.50 | 8.33% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| SKEENA RESOURCES ORD | Donnerstag, 20.07.2023 | 4.47 | 4.55 | 0.08 | 1.79% | |||

| WESDOME GOLD MINES ORD | Donnerstag, 20.07.2023 | 4.68 | 5.70 | 1.02 | 21.74% | |||

| Osisko Mining Inc. | Donnerstag, 20.07.2023 | 2.02 | 1.92 | -0.10 | -4.85% | |||

| Agnico Eagle Mines | Donnerstag, 20.07.2023 | 46.64 | 44.65 | -1.99 | -4.27% | |||

| Alamos Gold | Donnerstag, 20.07.2023 | 12.48 | 11.90 | -0.58 | -4.65% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | -0.66% | 8.77% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.