Der teure Aktienmarkt- die wichtigste Bewertungskennzahl

Beitrag von Ottmar Beck, Alltrust AG, Schweiz

Sehr geehrter Herr Emde,

Kann man überhaupt die Kursentwicklung an den Aktienmärkten prognostizieren? Wer weiß? Einer der bekanntesten Anleger, Warren Buffett, schrieb 1992 in einem Brief an seine Aktionäre: „Aktien können nicht für immer eine bessere Wertentwicklung wie die zugrunde liegenden Firmen erzielen. Deswegen bin ich zuversichtlich, dass die Wertentwicklung in den nächsten 10 Jahren deutlich unter der der letzten 10 Jahre liegen wird.“ Nun, von 1982 bis 1993 hat sich der Wert von Aktien vervierfacht. Die nächsten 10 Jahre bis 2003 trat dann nur noch eine Verdoppelung ein. 1999 schrieb er dann: „Es kann nicht immer so weitergehen. Die zukünftige Wertentwicklung hängt immer von der Bewertung der Aktie ab.“ Und in der Tat von 2000 bis 2010 verzeichneten die Aktien einen Verlust von 30 Prozent. Wenn wir nun nicht an Prognosen glauben, worin lag Warren Buffetts Erfolg? Glück?

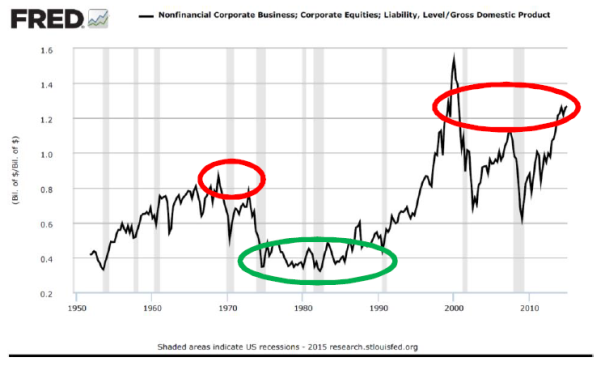

Seine beliebteste Bewertungskennzahl ist der totale Wert des Aktienmarkts im Verhältnis zum BIP. Die folgende Grafik zeigt, warum er Aktien in den achtziger Jahren für so attraktiv hielt und warum er 1999 so vorsichtig wurde. Übrigens die Dekade von 1972 bis 1982 verlief für Investoren auch enttäuschend.

Von der heutigen Bewertung ausgehend wird es über die nächsten 10 Jahre kaum eine Chance geben, den üblichen historischen Wertzuwachs bei Aktien zu erzielen. Zumindest aber sollte Sie die Bewertung davor bewahren, die Vergangenheit zu extrapolieren, ohne das Investment gründlich zu analysieren.

Wir sollten in den nächsten sechs Monaten fünf Sektoren aufmerksam beobachten:

- Chinesische Aktien- und Immobilienblase

- US-Aktienhausse

- Ölpreis und die US-Fracking-Industrie

- Rohstoffpreise

- Zinsentwicklung und vielleicht Zinserhöhung in den USA

Hinzu kommt von September bis Mitte Oktober die jährliche Crash-Saison.

Wir haben in Goldminenaktien als Sicherheit gegen das ewige Gelddrucken investiert, denn auf den Finanzmärkten gibt es ein Tauziehen zwischen Papier- und Sachwerten. Im Moment sind Aktien zu teuer und festverzinsliche Werte überteuert. Noch besteht das Vertrauen, dass die festverzinslichen Werte zurückgezahlt werden – auch Griechenland soll zurückzahlen –, Aktien ihre hohen Dividenden beibehalten und ein Unternehmenswert übrig bleibt. Auch eine Währung ist ein Versprechen, nämlich die Summe aller produktiven Fähigkeiten eines Landes geteilt durch seine Einwohnerzahl. Das sind alles Papierversprechen. Wenn das Vertrauen hoch ist, braucht niemand Gold. Anders sieht es aus, wenn das Vertrauen enttäuscht wird. Ich bin in puncto Regierungen eine misstrauische Person und glaube an keine Versprechungen. Daher bleibt der Goldminenanteil von 10 Prozent im Portfolio, auch wenn er in den letzten drei Monaten für einen Verlust von vier Prozent gesorgt hat.

Wie sieht die zukünftige Entwicklung des Goldpreises aus? Wie bewertet man Gold, das keine Zahlungsströme hat? Wir können nur die Investitionsnachfrage (das ist schwierig) gegen die Produktion setzen. Die Bewertung von Gold ist daher völlig subjektiv. Nützte jeder Bitcoins, wäre Gold völlig überflüssig. Im Wesentlichen wird in Gold investiert, wenn Menschen glauben, dass ihre Regierung kein Interesse am Erhalt der Kaufkraft ihrer Währung hat oder die öffentlichen Schulden monetisiert werden.

Heute können wir täglich beobachten, wie viele Länder weltweit ihre Währungen abwerten und gleichzeitig die Verschuldung wächst. Werden die Defizite in der Zukunft höher oder niedriger? Höher. Bingo, wir haben einen Gewinner. Unter der Annahme, dass der langfristig faire Wert vieler Goldminengesellschaften schon heute über dem Marktpreis liegt, repräsentieren sie einen Wert mit hohem Discount, wenn wir einen langen Zeithorizont haben.

Mit freundlichen Grüßen

Ottmar Beck

Alltrust AG

Höh-Rohnenweg 31

CH-8832 Wilen

Telefon +41 43 535 45 22

Telefax +41 43 536 11 59

Mobil +41 79 420 74 93

E-Mail ottmar.beck@alltrust.ch

3-Säulen-Portfolio : 1,15%,

Benchmark(50%Aktien/50%Obligationen): 8,48%

Benchmark(50%Aktien/25%Rohstoffaktien/50%Obligationen): 0,91%