Allgemeiner Marktkommentar und Anlagestrategie Nr. 11

Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. November 2022

»All diese Faktoren, die einen Bullenmarkt auslösen – hören Sie nicht auf sie, sie kehren sich um.

Wir befinden uns in großen Schwierigkeiten. Man muss nicht einmal über Schwarze Schwäne

sprechen,um sich Sorgen zu machen. Für mich macht das Risiko-Ertrags-Verhältnis beim Besitz

von Vermögenswerten keinen Sinn.«

Stanley Druckenmiller, Investor, Hedgefonds-Manager und Philanthrop

Sehr geehrte Damen und Herren,

im Moment sieht es so aus, als ob viele mittelständische Verbraucher der westlichen Welt dank Corona- und weiterer staatlicher Hilfen immer noch einen großen Überschuss an Ersparnissen haben, auf die sie zurückgreifen können, was leider eine schnellere Abkühlung der Preise verhindern wird. Ironischerweise könnten diese überschüssigen Ersparnisse die Inflation verschärfen, die die Zentralbanken durch eine Verlangsamung der Nachfrage in der Wirtschaft abzukühlen suchen. Wenn die Verbraucher es sich leisten können, höhere Preise zu zahlen, haben die Unternehmen kaum einen Anreiz, die Preise zu senken – und damit die Inflation zu senken. Vielmehr sind sie an einer Ausdehnung ihrer Margen interessiert. Sparkassenpräsident Helmut Schleweis fürchtet für die Zukunft, dass künftig 60 Prozent der deutschen Haushalte mit ihren monatlichen Einkommen ihre Ausgaben nicht mehr bestreiten können – oder sogar ins Minus rutschen. Das bedeute, dass auch Menschen mit einem Haushaltsnettoeinkommen von 3.600 Euro betroffen sind, rechnete er kürzlich vor. Ich sehe also mit gemischten Gefühlen zu, wie die überschüssigen Ersparnisse schrumpfen. Einerseits bedeutet das, dass es für die Verbraucher in Zukunft sehr viel schwieriger sein wird, das zu bezahlen, was sie brauchen. Andererseits ist dieser »Schmerz« genau das, was die Zentralbanken erwarten, damit die Preise sinken. Wenn ich mit meiner Einschätzung richtig liege, dass die Zentralbanken beim Zinstrend umschwenken werden, werden wir eine zweite Inflationswelle erleben. Die erste Welle hat zumindest in den USA ihren Höhe- punkt erreicht, die Inflation ist leicht rückläufig. Es ist zwar unwahrscheinlich, dass das 2-Prozent-Ziel der Fed erreicht wird, aber 4 bis 5 Prozent sind wahrscheinlich.

Die demografische Entwicklung weltweit, die Geopolitik, die übermäßige Verschuldung, die Inflation und die höheren Zinssätze setzen den Volkswirtschaften schwer zu. Eine harte wirtschaftliche Landung steht bevor. Irgendwann in den nächsten sechs bis neun Monaten werden die Zentralbanken und die Politiker wieder zur Rettung herbeieilen.

Denken Sie an mein M. Die Märkte werden positiv darauf reagieren. Bis dahin sollten Sie eher defensiv als offensiv agieren: Sichern Sie Ihr Aktienengagement ab, erhöhen Sie Ihre Barmittel bei Kurserholungen (falls Sie das nicht schon getan haben) und bereiten Sie sich auf den Wendepunkt vor. Der Kommentar von Stanley Druckenmiller könnte richtig sein. Allerdings können wir beide auch falsch liegen. Ziehen Sie Ihre eigenen Schlüsse.

Ich glaube, dass wir 2023 eine harte Rezession erleben, die Zentralbanken die Zinsen senken und die Aktienkurse wieder steigen werden. Aber die langfristigen Probleme im Zusammenhang mit der Staatsverschuldung und den Rentenansprüchen bleiben. Wenn die Politiker so weitermachen wie bisher, kommen wir an einen Punkt, an dem die Schulden so hoch sind, dass wir sie nicht mehr bedienen können: Die Zinskosten werden so hoch sein, dass sie unsere Fähigkeit, die nächste Generation zu versorgen, behindern. Das bezeichnet Ray Dalio als das Ende eines langfristigen Schulden-Superzyklus. Ich glaube, wir werden Geld drucken, die Schulden monetarisieren, die Steuern erhöhen, die Sozialleistungen kürzen und uns durch Zahlungsausfälle aus dem Schlamassel ziehen. Wir haben das Fass zum Überlaufen gebracht, aber irgendwann geht auch das zu Ende. Die langfristige Prognose bleibt gleich: eine über- durchschnittliche Rezession und ein überdurchschnittlicher Bärenmarkt in den kommenden Jahren. Der aktuelle Bärenmarkt wird im Vergleich dazu klein erscheinen. Aber noch sind wir nicht an diesem Punkt angelangt.

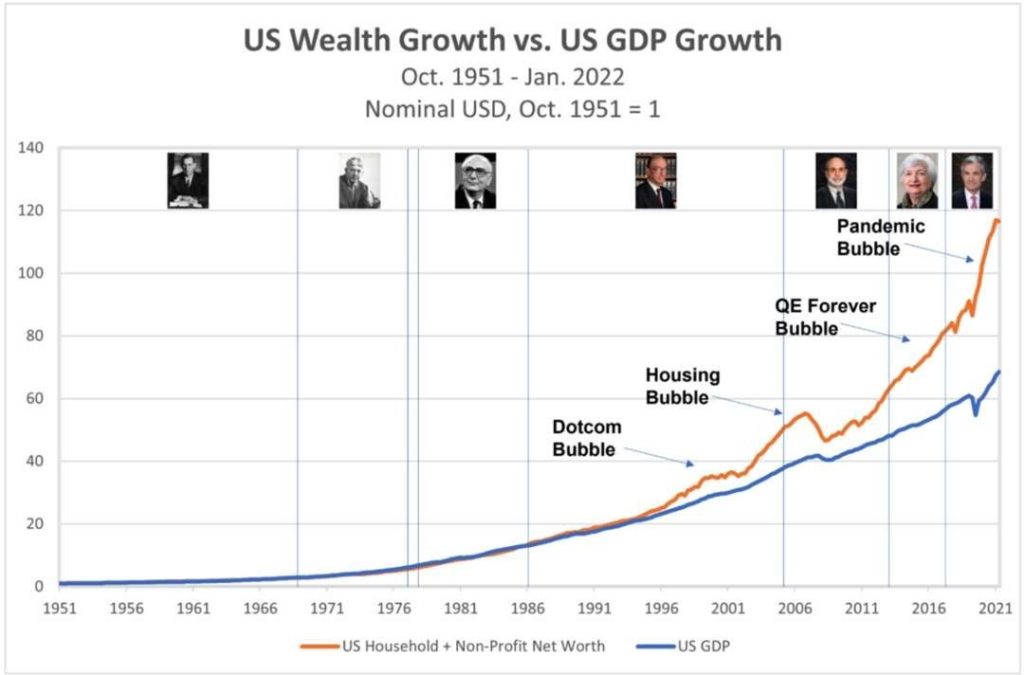

In den letzten 30 Jahren haben die Zentralbanken die Zinssätze künstlich niedrig gehalten. Aufgrund des umgekehrten Verhältnisses zwischen den Zinssätzen und dem Preis der Anleihen/Aktien selbst wurden die Anlageportfolios aller Investoren künstlich aufgeblasen und die Leute mit Vermögen wurden schneller reich als jene, die arbeiten. Das folgende Beispiel der USA zeigt, wie groß die Diskrepanz ist, die wir wieder werden korrigieren müssen.

Festverzinsliche Wertpapiere

Das letzte veröffentlichte Protokoll der Europäischen Zentralbank (EZB) war hochinteressant. Folgende Punkte waren für die Mitglieder wichtig:

- Nicht alle Mitglieder stimmten für eine Erhöhung um 0,75 Prozent. Einige Mitglieder wollten nur eine Erhöhung um 0,5 Prozent

- Es könnte sein, dass auch eine Abschwächung des Wachstums nicht ausreicht, um die Inflation auf das Zielniveau von 2 Prozent zu bringen

- Die Inflation könnte trotz sinkender Einkommen noch steigen. Das spricht dafür, dass nur eine harte Rezession die Inflation senken

- Die EZB befürchtet, dass immer mehr Menschen nicht mehr daran glauben, dass die EZB die Inflation in den Griff bekommt. Das könnte die Inflation sogar noch beschleunigen

Am 2. November 2022 hat die US-Notenbank Fed mit einer weiteren Zinserhöhung um 75 Basispunkte (bei der vierten Sitzung in Folge) den Leitzins auf eine Spanne von 3,75 bis 4 Prozent angehoben, wobei eine weitere Erhöhung um 50 Basispunkte im Dezember wahrscheinlich ist. Dies ist der schnellste und steilste Zinserhöhungszyklus in der Geschichte der Fed und diese Zinserhöhungen kommen zu dem Rekordschuldenberg in den USA (und weltweit) hinzu. Zusätzlich zu den Zinserhöhungen reduziert die Fed gleichzeitig ihre Bilanz um 95 Milliarden Dollar pro Monat – also eine doppelte Straffung. Bislang hat die Fed ihre 9 Billionen Dollar schwere Bilanz um 242 Milliarden Dollar (etwa 3 Prozent) reduziert. Jeder Versuch der Zentralbanken, sich von ihren QE-Gelddruckprogrammen zurückzuziehen, hat bislang zu Marktstörungen geführt. Woraufhin die Zentralbanken einen Rückzieher machten und QE wie- dereinführten. Ich habe die ganze Zeit gesagt, dass sie nie aus dem Schlamassel herauskommen werden, den sie angerichtet haben (einschließlich gigantischer Vermögensblasen) und wir können bereits beobachten, wie die Luft aus den Blasen entweicht. Der Anleihemarkt erlebt sein schlechtestes Jahr in der modernen Geschichte, Aktien befinden sich in einem Bärenmarkt, der Immobilienmarkt ist zum Stillstand gekommen und die Hauspreise (USA) beginnen zu fallen. Die stark überbewerteten und überteuerten FAANG-Aktien wurden vor allem im letzten Monat stark unter Druck gesetzt. Wenn die Zinssätze aufgrund des großen Angebots an Staatsanleihen weiter steigen, werden die Investoren ihre derzeitige, historisch gesehen hohe Allokation in Aktien wahrscheinlich zugunsten von Anleihen ändern, was sich negativ auf den Aktienmarkt auswirken wird. Europa steuert mit Sicherheit auf eine starke Rezession zu und auch Chinas Wirtschaft befindet sich im stärksten Abschwung seit vielen Jahren. Um die derzeit hohen Inflationsraten zu bekämpfen, müssten die Zentralbanken die Geldpolitik viel länger straffen. Doch dazu sind sie wahscheinlich nicht in der Lage. Ich warte einfach auf diesen unvermeidlichen Bruch, der die Zentralbanken (oder die Finanzministerien) dazu zwingt, zu einer lockeren Geldpolitik zurückzukehren – auch wenn die Inflationsraten immer noch zu hoch sind. An diesem Punkt (oder vorher) werden die Anleger beginnen, das Vertrauen in die Zentralbanker zu verlieren und Gold wird seinen Aufwärtstrend wieder aufnehmen.

Die Inflationsrate wird allerdings auch von dem Margenhunger der Industrieunternehmen angetrieben und erst bei einer starken Rezession unter Druck geraten. Denn kommt die Inflation bei den Lebensmitteln tatsächlich von den Preiserhöhungen der Bauern? In den Vereinigten Staaten geben die Verbraucher etwa neunmal so viel Geld für Lebensmittel aus, wie die Landwirte mit dem Verkauf von Agrarerzeugnissen einnehmen. Im Vereinigten Königreich erhalten die Landwirte selbst bei etwas so Grundlegendem wie Milch weit weniger als die Hälfte des Einzelhandelspreises. Der wichtigste Faktor bei den Lebensmittelpreisen in den Industrieländern sind die Arbeits- und Verteilungskosten. Die Arbeitskosten in der Lebensmittelherstellung und im Einzelhandel sind weit weniger gestiegen als die Lebensmittelpreise. So scheint die verarbeitende Industrie das Umfeld zu nutzen, um höhere Preise durchzusetzen:

Der US-Konzern Mars hat vorläufig einen Lieferstopp für einige deutsche Supermärkte ausgesprochen. Grund sollen Streitigkeiten um die Preisgestaltung sein. Trotz intensiver Verhandlungen sieht zum Beispiel Rewe »derzeit keine Basis, die seitens Mars geforderten Preiserhöhungen zu akzeptieren«, teilte ein Pressesprecher auf Anfrage mit.

Aktien

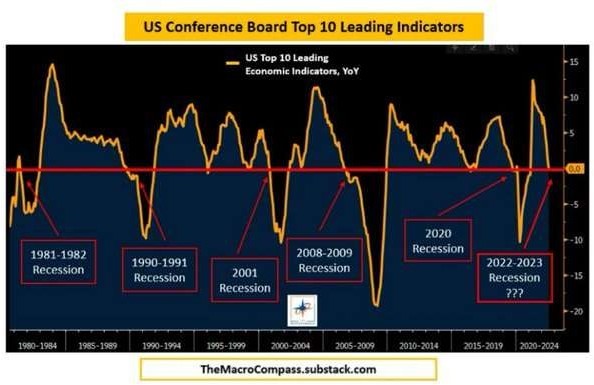

Der Index US Conference Board Top 10 Leading Indicators fasst die zehn effektivsten und zukunftsweisenden Indikatoren zu einem Index zusammen. Er ist gerade auf –1,4 gefallen. In den letzten 40 Jahren hat sich jedes Mal, wenn er unter 0 gefallen war und für zwei Monate dort blieb, eine Rezession entwickelt. Trefferquote: 100 Prozent.

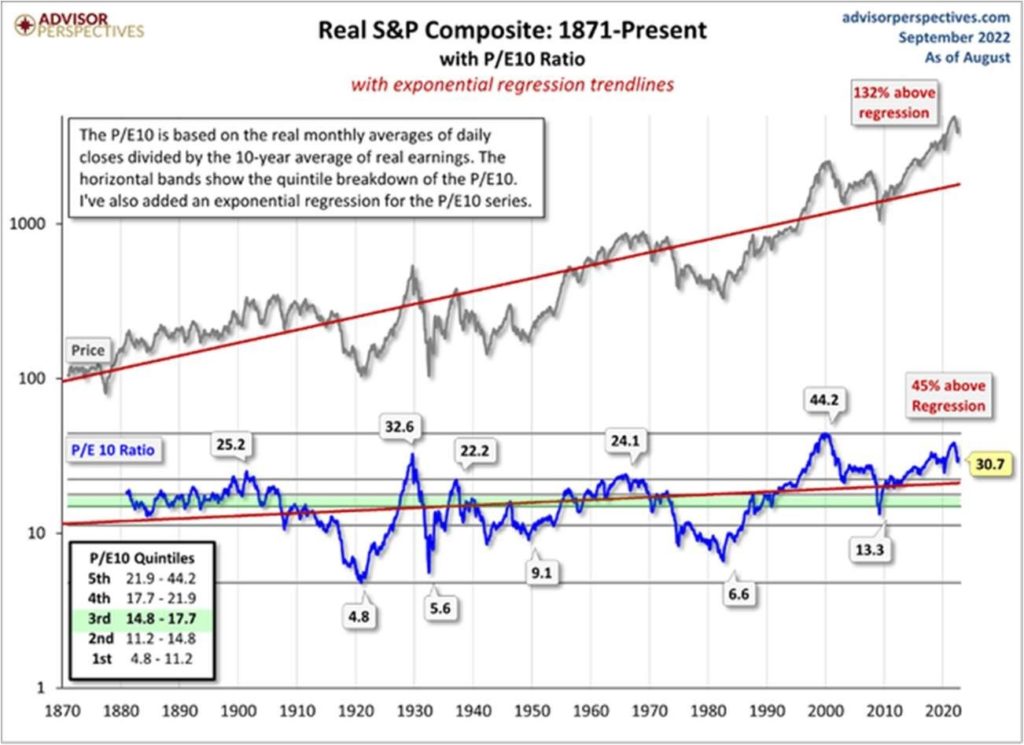

Ich schaue immer wieder auf den US-Markt, da er in der Vergangenheit und auch heute der Vorläufer der internationalen Marktentwicklung war. Der Gesamtmarkt in den USA ist weit davon entfernt, eine Kaufgelegenheit zu bieten, da Aktien immer noch zu unangemessen hohen Bewertungsmultiplikatoren gehandelt werden. Dass der S&P 500 etwa 25 Prozent seines Werts verloren hat, könnte mit milden Rezessionen in der Vergangenheit in Einklang stehen, aber der Aktienmarkt ist (noch) überbewertet und es ist gefährlich, davon auszugehen, dass wir kurz vor einem Markttief stehen.

Nach einer 25-prozentigen Korrektur den Dip zu kaufen, klingt zwar gut und es ist auch möglich, dass wir nur einen kurzfristigen Abschwung erlebt haben. In den nächsten Quartalen werden wir jedoch höchstwahrscheinlich tiefere Tiefststände und eine Fortsetzung des Bärenmarkts erleben. Einige Aktien sind bereits um 30 bis 40 Prozent gefallen, aber wenn man sich vergangene Rezessionen ansieht, scheint das Abwärtsrisiko größer zu sein. Bei einem CAPE- Verhältnis von 30 war der US-Markt in den letzten 150 Jahren nie einem Tiefpunkt nahe – es ist derzeit sogar höher als die meisten Höchststände in der Vergangenheit. Der Aktienmarkt hat seinen Tiefpunkt normalerweise bei einem CAPE-Verhältnis um 10 erreicht. Viele Aktien werden aber immer noch mit dem 25- bis 30-fachen Gewinn gehandelt, was für eine Rezession und einen Bärenmarkt zu hoch ist. Einige qualitativ hochwertige Wachstumsunternehmen könnten solche Zahlen rechtfertigen, aber in einer Rezession ist es äußerst unwahrscheinlich, dass Aktien bei diesen Bewertungsmultiplikatoren bleiben. Einige Einzeltitel können gekauft werden, aber es ist nach wie vor schwierig, die Unternehmen zu identifizieren, die unterbewertet sind und in den kommenden Quartalen nicht mit dem Gesamtmarkt mitgerissen werden.

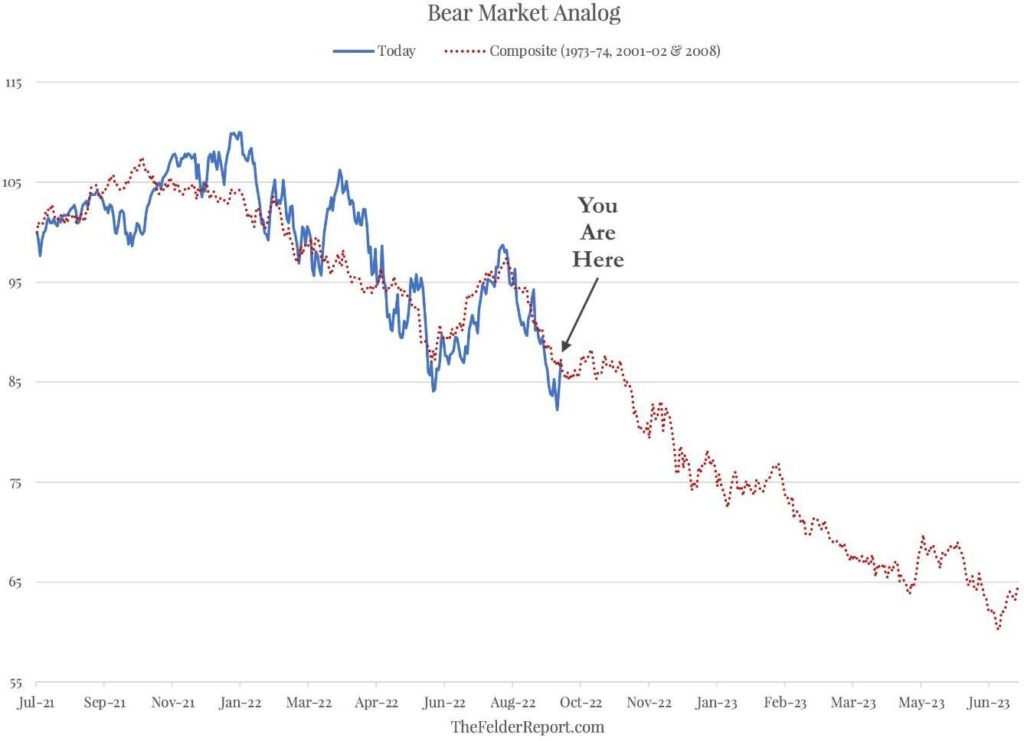

Die Einschätzung der wahrscheinlichen künftigen Entwicklung der Unternehmensgewinne und die Untersuchung von Kursmustern und -impulsen sind zweifellos lohnend, wenn nicht sogar entscheidend für eine erfolgreiche Anlage. Die Fundamentalanalyse gibt Aufschluss über die Trends im Konjunkturzyklus und die technische Analyse zeigt, wie die Anleger auf diese Trends reagieren. Beide sind also am nützlichsten, wenn sie im Zusammenhang mit dem jeweils anderen betrachtet werden. Was die Fundamentaldaten betrifft, so deutet die Geschichte darauf hin, dass der rasante Anstieg des Dollars, der Zinssätze und der Ölpreise eine einzigartige Baisse-Dreierkombination darstellt, die sich wahrscheinlich in den nächsten Jahren sehr negativ auf die Erträge auswirken wird. Langfristige technische Daten, insbesondere das Momentum, scheinen diese Analyse zu bestätigen. Angesichts der Tatsache, dass wir uns der- zeit in einem Bärenmarkt befinden, deutet die Geschichte darauf hin, dass wir erst etwa die Hälfte des Prozesses hin- ter uns haben. Frühere Abschwünge, die durch die oben erwähnte Baisse-Dreiergruppe ausgelöst wurden, waren sowohl langwieriger als auch bedeutender in Bezug auf den Kursrückgang als das, was wir bisher am Aktienmarkt erlebt haben. Natürlich wiederholt sich die Geschichte nicht, aber sie reimt sich oft.

Kurzfristig lässt einen die folgende Statistik über die besten sechs Monate in den Midterm-Jahren hoffen. Seit 1950 ging es 18-mal hoch und nie gab es einen negativen Ausgang. In keinem der anderen Jahre des 4-Jahres-Zyklus gab es einen Verlust. Ich würde dieses Mal allerdings nicht darauf setzen.

Rohstoffe

Auf dem Goldmarkt ist eine globale Migration im Gange, da westliche Investoren Goldbarren abstoßen, während asiatische Käufer den fallenden Preis nutzen, um Schmuck und Barren billig zu erwerben. Steigende Zinssätze, die Gold als Anlage weniger attraktiv machen, führen dazu, dass große Mengen des Metalls aus den Tresoren in Finanzzentren wie New York abgezogen werden und nach Osten wandern, um die Nachfrage auf dem Goldmarkt in Shanghai oder dem Großen Basar in Istanbul zu befriedigen. Nach Angaben der CME Group Inc. und der London Bullion Market Association sind seit Ende April mehr als 527 Tonnen Gold aus den Tresoren in New York und London, die die beiden größten westlichen Märkte abdecken, abgeflossen.

Der Rückgang des Goldpreises um 10 Prozent seit Jahresbeginn bezieht sich auf den US-Dollar. In anderen Währungen hat Gold gut abgeschnitten: In Japan stieg es um 15 Prozent (in Yen), in Euro und chinesischen Renminbi um 3 Prozent, in britischen Pfund um 5 und in türkischer Lira um 26 Prozent. Die Türken versuchen verzweifelt, ihr Vermögen vor der massiven Entwertungspolitik von Präsident Erdoğan zu schützen. Die in den größten Goldverbraucherländern (China, Indien und Türkei) gezahlten Aufschläge auf den Weltkassapreis für Gold lagen in den letzten Wochen durchweg weit über dem normalen Niveau (in China bis zu 50 US-Dollar Aufschlag). Die physische Nachfrage nach Gold aus dem Osten ist auf diesem Niveau enorm. Die chinesische Goldnachfrage ist zwar stark, wäre aber in diesem Jahr ohne die COVID-Beschränkungen des Landes noch höher ausgefallen.

Der World Gold Council (WGC) gab bekannt, dass die Zentralbanken im dritten Quartal eine Rekordmenge von 399 Tonnen Gold gekauft haben. Darunter befanden sich große Zentralbankkäufe aus der Türkei, Usbekistan, Katar und Indien. Nach Angaben des WGC waren auch andere Zentralbanken, die ihre Käufe nicht öffentlich bekannt geben, Käufer. China und Russland sind zwei von denen, die ihre Daten nicht mehr offenlegen. Im laufenden Jahr (bis September) beliefen sich die Goldkäufe der Zentralbanken auf insgesamt 673 Tonnen – das ist bereits mehr als die Gesamtkäufe in jedem vollen Jahr seit 1967. Der Osten hat das getan, was er immer tut, wenn die Goldpreise auf ein attraktives Niveau fallen: Er hat dazu beigetragen, einen Boden für den Goldpreis auf globaler Ebene zu schaffen.

Diesmal scheint die Untergrenze bei über 1.600 US-Dollar zu liegen (Tiefststand 2015: 1.050 US-Dollar; Tiefststand 2018: 1.180 US-Dollar). Der stärkste Dollar seit zwei Jahrzehnten hat den Goldpreis in den USA gebremst. Die Fed hat viel aggressiver als andere große Zentralbanken versucht, die Inflation zu bekämpfen, und die kurzfristigen Treasury-Renditen von fast 4,5 Prozent haben viel Geld aus Übersee in den Dollar gelockt. Dies hat zu einem stark überbewerteten Dollar geführt. Auf der Basis der Kaufkraftparität (PPP) – Ökonomen verwenden PPP, um die Währungen verschiedener Länder anhand eines Warenkorbs miteinander zu vergleichen – ist der Dollar so überbewertet wie seit fünf Jahrzehnten nicht mehr, mit Ausnahme der Zeiträume Mitte der 1980er- und Anfang der 2000er-Jahre. In beiden Fällen brach der Dollar dann über mehrere Jahre hinweg ein und war stark unterbewertet. Wenn sich das Blatt für den Dollar wendet und westliche institutionelle Anleger aufhören, Edelmetalle abzustoßen und ihre minimalen Positionen wieder aufzubauen, könnte es zu einem Ungleichgewicht auf der Angebotsseite und zu dramatischen Preissteigerungen kommen. Die Gold- (und Silber-)Käufe des US-Einzelhandels sind sehr robust, wie die fast 40 Tonnen Gold zeigen, die seit Jahresbeginn von der US-Münzanstalt erworben wurden (fast so viel wie die höchste Menge der letzten zwei Jahrzehnte: 50,86 Tonnen). Die US-Einzelhandelskäufer müssen auch hohe Aufschläge zahlen, vor allem für Silber, für das im letzten Monat in einigen Fällen allein die Aufschläge den Spotpreis überstiegen.

Während wir auf die unvermeidliche Wende in der Geldpolitik der Zentralbanken warten, müssen wir all die düsteren Finanzmedienartikel ertragen, die immer dann erscheinen, wenn der Goldpreis seinen Tiefpunkt erreicht. Es ist eine schwierige Zeit für die Goldminengesellschaften, da sie in diesem Jahr an beiden Enden unter Druck stehen. Die Gold- und Silberpreise sind niedriger und die Kosten steigen, was die Gewinnspannen drückt. Glücklicherweise erzielen die großen Minengesellschaften selbst bei einem Goldpreis von 1.600 bis 1.700 US-Dollar pro Unze immer noch gute Gewinnspannen, haben einen soliden Cashflow und können relativ hohe Dividenden zahlen. Bei den Juniorminen sieht es anders aus. Sie produzieren nicht und sind bei der Finanzierung ihrer Explorations- und Erschließungsprojekte auf die Finanzmärkte angewiesen. Unter der Annahme, dass sie überleben (was bei einigen nicht der Fall sein wird), werden ihre Aktien am stärksten steigen, sobald der Gold- und Silbermarkt wieder anzieht.

Die Prognosen für die Ölnachfrage gehen von einem weiteren Nachfragewachstum im Jahr 2024 und danach aus. Die Pandemie hat zwar zu einem Rückgang des Ölverbrauchs geführt, aber das war nur von kurzer Dauer: Die langfristige Entwicklung der weltweiten Ölnachfrage hat sich dadurch nicht verändert, denn die Nachfrage steigt weiter. Die treibenden Faktoren dafür sind das Bevölkerungswachstum und die steigenden Einkommen – und damit des steigenden Lebensstandards – in den Schwellen- und Entwicklungsländern. Immer mehr Verbraucher in diesen Märkten kaufen ihr erstes Auto, immer mehr Menschen beginnen, mit dem Flugzeug zu reisen, die Verbraucher heizen ihre Häuser nicht mehr mit Holz, sondern mit Öl und Gas und so weiter. Es gibt einige Effizienzgewinne durch neue Technologien, aber seit vielen Jahren sind diese Gewinne nicht groß genug, um die Faktoren auszugleichen, die zu einer wachsen- den globalen Nachfrage führen und es sieht so aus, als würde dieser Trend anhalten. Eine steigende Nachfrage allein führt nicht zwangsläufig zu hohen Preisen, denn es ist möglich, dass auch das Angebot steigt. Dies war in der Vergangenheit in bestimmten Zeiträumen der Fall, z. B. aufgrund des Schieferölbooms in den USA, der zu einem Rückgang der Ölpreise führte, obwohl der weltweite Ölverbrauch stieg. Aber aus verschiedenen Gründen wird das Angebot in absehbarer Zukunft wahrscheinlich nicht allzu sehr zunehmen.

ESG-Erwägungen haben europäische Großkonzerne wie Shell (SHEL) und BP (BP) veranlasst, ihre Explorationsausgaben zu reduzieren. Ihre Ölproduktion wird in Zukunft wahrscheinlich leicht zurückgehen. Auch andere Ölgesellschaften haben den Druck der ESG-Fonds zu spüren bekommen und werden wahrscheinlich keine oder nur geringe Produktionssteigerungen anstreben. Auch Anleger, die nicht nach ESG-Gesichtspunkten investieren, sind nicht sonderlich an einem starken Produktionswachstum interessiert. Stattdessen konzentrieren sie sich stärker auf den freien Cashflow, was sich auch darauf auswirkt, wie die Vorstände und Managementteams der Unternehmen über Kapitalbudgets denken. Viele sind damit zufrieden, das Produktionsniveau stabil zu halten und gleichzeitig einen ho- hen freien Cashflow zu erwirtschaften, der für Dividenden, Rückkäufe und den Schuldenabbau verwendet werden kann. Die Einstellung, um jeden Preis zu wachsen, war vor der Pandemie vor allem bei den Schieferölunternehmen weit verbreitet, aber das ist nicht mehr der Fall. Vor nicht allzu langer Zeit waren einige Leute sicher, dass Öl und Gas für immer billig sein würden, da die Pandemie die Nachfrage vorübergehend reduziert hatte. Jetzt sehen wir jedoch, dass dies nicht der Fall ist: Die Nachfrage steigt auf ein neues Allzeithoch, während das Angebot durch zu geringe Investitionen, ESG-Mandate, zunehmende Regulierung usw. eingeschränkt wird. Hinzu kommt die Bereitschaft der OPEC, die Ausgaben zu kürzen, und es sieht so aus, als könnten die Ölpreise für lange Zeit hoch bleiben. Viele Ölak- tien rechnen nicht mit einem Ölpreis von 80, 90 US-Dollar oder mehr. Ich bin der Meinung, dass viele dieser Aktien in Zukunft attraktive Renditen bieten könnten.

China

Nachdem der chinesische Präsident Xi Jinping im Rahmen einer zweimal im Jahrzehnt stattfindenden Umbildung der Führungsspitze die Macht im Land fest in die Hand genommen hatte, kam es zuerst zu einem Absturz des Yuan und des Aktienmarkts. Tage später erholten sich beide Märkte wieder. Xi hat sich mit loyalen Vertrauten umgeben, eine Verlagerung der Prioritäten von der wirtschaftlichen Entwicklung hin zu Sicherheit und weiterem Machtausbau der Partei signalisiert. Allerdings kann Xi aus seiner gefestigten Position jetzt eine Verbesserung der Beziehungen mit den USA in Betracht ziehen. So sagte er, dass sein Land bereit sei, mit den USA zusammenzuarbeiten, um Wege der Kooperation zu finden. Diese Äußerungen kommen vor einem möglichen Treffen mit Präsident Joe Biden auf einem Gipfel der G 20 im nächsten Monat.

Letztendlich geht es um das Verhältnis von Risiko und Ertrag. Die Risiken sind derzeit immens, und die Unsicherheit ist groß. Meiner Meinung nach ist absehbar, dass China sich zur nächsten dominierenden Weltmacht entwickeln wird. Allerdings ist dieser Weg nicht vorbestimmt und viele verschiedene Ergebnisse sind möglich. Außerdem besteht das Risiko, dass China eine wirtschaftliche Supermacht wird, aber ausländische Investoren nicht daran teilhaben können.

Ray Dalio, »The new world order«

Während die Risiken, mit denen wir konfrontiert sind, ziemlich hoch sind, sind die potenziellen Gewinne ebenfalls gigantisch. Im optimistischsten Szenario investieren wir in qualitativ hochwertige Unternehmen mit einem breiten wirtschaftlichen Schutz, der das bereits überdurchschnittliche Wachstum des chinesischen Bruttoinlandsprodukts noch übertreffen wird. Und wir sind im Moment in der Lage, diese Aktien mit einem extremen Abschlag zu kaufen. Meiner Meinung nach ist es die potenzielle Belohnung wert, das Risiko einzugehen. Und ich weiß, dass ich mich in den letzten Quartalen in Bezug auf chinesische Unternehmen geirrt habe. Ich war schon optimistisch, als die Aktien noch weiter fielen. Und wenn Sie mich vor einem Jahr gefragt hätten, ob ich mir vorstellen könnte, dass die Aktien von Alibaba und IQiyi (Portfolio unten) zu ihrem jetzigen Preis gehandelt werden, wäre die Antwort Nein gewesen. Aber ich glaube immer noch, dass meine These richtig ist – auch wenn wir die »chinesischen Bullen« jetzt an einer Hand abzählen können. Es ist auch lustig, wie viele amerikanische Anleger auf chinesische Aktien setzen und dabei übersehen, dass sich viele Aktien in den Vereinigten Staaten derzeit in einer weitaus schlechteren Verfassung befinden. Das Wachstum in den Vereinigten Staaten wird sich in den kommenden Jahren höchstwahrscheinlich abschwächen. Nichtsdestotrotz werden viele Aktien in den Vereinigten Staaten mit enormen Aufschlägen gehandelt und in den kommenden Quartalen dürften wir eine Wiederholung des derzeitigen chinesischen Börsendramas in den Vereinigten Staaten erleben.

Devisen

Die Probleme des Dollars werden die USA bald wieder beschäftigen. Sie brauchen nur Zeit, um sich zu entwickeln. Ben Inker von GMO hat eine faszinierende Studie über Währungsbewertungen im Vergleich zu Veränderungen an den Aktienmärkten erstellt. Er geht dabei sehr ins Detail, aber im Grunde genommen helfen unterbewertete Währungen den lokalen Aktien, während überbewertete Währungen schaden. Und raten Sie mal, wessen Währung am stärksten überbewertet ist? Inker fügt hinzu: Der heutige starke US-Dollar scheint letztendlich unsere Währung und unser Problem zu sein.

Titelseiten eines Magazins sind ein bewährter Indikator, der zeigt, ob das Vertrauen in einen bestimmten Trend das Stadium der Überheblichkeit erreicht hat. Egal, ob es sich um prominente Befürworter, Titelseiten von Zeitschriften oder etwas anderes handelt, diese Art von Stimmung kommt immer erst am Ende eines Trends auf. Das letzte Mal, als wir so etwas sahen, erreichte der Dollar eine Woche später seinen Höchststand, aber nicht immer muss es so schnell gehen:

Portfoliostrategie

Betrachten Sie es als die Magie des Zinseszinses. Er kann wie ein Wunder wirken, wenn er zu Ihren Gunsten wirkt, und erbarmungslos sein, wenn Sie zu viel verlieren. Und gerade beim Verlieren versagen die Anleger am meisten. Wenn Sie 50 Prozent Ihres Vermögens verlieren, brauchen Sie 100 Prozent um wieder auf die gleiche Höhe zu kommen. Man braucht 150 Prozent, um einen Rückgang von 60 Prozent zu überwinden. Satte 233 Prozent, um einen Rückgang von 70 Prozent zu überwinden. Ich nenne es »die gnadenlose Mathematik des Verlusts«. Konzentrieren Sie sich also auf die Wertentwicklung Ihres Portfolios und versuchen Sie, Ihre Rückgänge auf 20 Prozent oder weniger zu begrenzen. Wie Sie in der Tabelle auf der letzten Seite sehen, hätte ich mich bei manchem Einzelwert besser an diese Regel gehalten Allerdings stimmt sie für mein gesamtes Portfolio dank des Anteils an Bargeld und festverzinslichen Werten noch immer.

Vorletzte Woche stürzte Meta (Facebook) um 25 Prozent ab. Amazon fiel um 21 Prozent, nachdem die Umsatzprognose für das vierte Quartal weit hinter den Erwartungen der Analysten zurückblieb. Microsoft und Google (Alphabet) sind dann auch stark gefallen. Barron’s hatte am 23. August 2021 rechtzeitig gewarnt:

Apple konnte die Gewinnschätzungen für das dritte Quartal dank eines einmaligen Anstiegs der Mac-PC-Verkäufe übertreffen: Sie stiegen im Jahresvergleich um etwa 40 Prozent, aber Apple-Finanzchef Luca Maestri warnte in der Telefonkonferenz, dass er für das vierte Quartal einen »erheblichen Rückgang« der Mac-Verkäufe erwartet. Apples vielbeachtetes Dienstleistungssegment blieb aufgrund schwächerer Verkäufe von Spielesoftware aus dem App Store und schwächerer digitaler Werbeeinnahmen um fast 1 Milliarde Dollar hinter den Erwartungen zurück. Gegen Ende der Telefonkonferenz wurde gefragt, ob das Umsatzwachstum im Dezember-Quartal positiv oder negativ sein würde. Es gab vom Management keine konkrete Antwort, vielmehr wurde nur wiederholt, dass es sich verlangsamen würde. Das Kurs-Gewinn-Verhältnis liegt bei 24 (zwischen 2008 und 2016 zwischen 10 und 17) bei nur 1 Prozent Nettoein- kommenswachstum im letzten Quartal. Die Auswirkungen der globalen Rezession beginnen gerade erst, sich zu zeigen. Da Apple aber als letzte der FAANG-Aktien noch aufrecht steht, drängen sich die Anleger in diese Aktie. Sie ist daher stark überbewertet. Geht man aber von einem optimistischen 15-prozentigem Gewinnabschlag in der Rezession und einem Multiplikator von 15 aus, würde das auf einen Abschlag von 45 Prozent auf die Höchststände vor der Pandemie hindeuten. Ich bleibe bei meinen Put-Optionen, werde allerdings die Januar-Position in einen späteren Fälligkeitstermin tauschen.

Agnico Eagle meldete sehr solide Zahlen für das dritte Quartal. Infolgedessen stieg die Aktie in einer Woche, in der der Goldpreis um fast 1 Prozent fiel, um 5 Prozent. Der bereinigte Gewinn pro Aktie lag um 6 Prozent höher als im Vorjahr. In der Pressemitteilung erklärte das Unternehmen: Aufgrund der Kosteninflation im Jahr 2022 werden die Gesamt-Cash-Kosten pro Unze und die all-in sustaining costs (AISC) pro Unze nun voraussichtlich am oberen Ende der prognostizierten Spanne von 725 bis 775 US-Dollar bzw. 1.000 bis 1.050 US-Dollar liegen. Das Unternehmen hat etwa 90 Prozent seines verbleibenden Dieselanteils für 2022 abgesichert und in letzter Zeit gab es laut CEO Kostenentlastungen bei Zyanid, Stahl und anderen Verbrauchsmaterialien. Ein Schaubild in der Präsentation zeigte die Auf- schlüsselung der seit Jahresbeginn erzielten Betriebsgewinnspannen pro Mine (insgesamt 2,4 Milliarden US-Dollar), 77 Prozent kamen aus Kanada, 13 aus Australien, 7 aus Finnland und 3 Prozent aus Mexiko. Es gibt kein anderes großes Goldminenunternehmen, das nur in einem solch politisch stabilen (Rechtssicherheit) Umfeld arbeitet! Agnico hat auch prognostiziert, dass es den Rückgang der Goldreserven in diesem Jahr (und mehr) vollständig ausgleichen werde, ebenfalls eine relative Seltenheit in dieser Branche. Ich fühle mich sehr wohl mit dieser Aktie, der zweitgrößten Aktienposition meines Portfolios.

Alamos Gold ist nicht ganz so sicher wie Agnico Eagle, hat aber ein noch besseres Wachstumspotenzial. Es meldete einen Gewinn pro Aktie von 7 Cents und einen leichten Umsatzanstieg: Die Einnahmen stiegen im Jahresvergleich um 8 Prozent, wobei der durchschnittliche realisierte Goldpreis im Quartal um 3 Prozent niedriger war. CEO John McCluskey: »Wir hatten ein insgesamt solides drittes Quartal, einschließlich unserer höchsten Produktion seit fast zwei Jahren. Unsere Betriebe haben sich gut entwickelt, wobei die Produktion nahe dem oberen Ende der Quartalsprognose lag und eine Steigerung von 19 Prozent gegenüber dem zweiten Quartal darstellt. Auch unsere Kosten sind im Vergleich zur ersten Jahreshälfte deutlich gesunken und liegen unter den Prognosen für das Gesamtjahr. Mit der starken Leistung im bisherigen Jahresverlauf und den für das vierte Quartal erwarteten noch stärkeren Ergebnissen sind wir weiterhin auf dem besten Weg, die Produktions- und Kostenprognose für das Gesamtjahr zu erreichen.«

Hecla erhöhte seine Prognose für die Jahresproduktion 2022, als es letzten Monat die Produktionszahlen für das dritte Quartal veröffentlichte. Es erwartet nun 13,6 bis 14,1 Millionen Unzen Silber in diesem Jahr – ein Anstieg um 5 Prozent gegenüber den zuvor erwarteten 12,9 bis 13,5 Millionen Unzen. Auch die Goldproduktion soll etwas höher ausfallen als bisher (169.000 bis 180.000 gegenüber 165.000 bis 175.000 Unzen). HL-CEO Phil Baker: »Angesichts der starken operativen Leistung in den letzten neun Monaten in all unseren Minen erhöhen wir unsere Produktionsprognose für 2022. Unser Produktionswachstum macht Hecla zum am schnellsten wachsenden etablierten Silberprodu- zenten und festigt unsere Stellung als größter Silberproduzent in den USA mit dem Potenzial, auch der größte Silberproduzent Kanadas zu werden.«

Die Allianz AG hat derzeit eine attraktive Dividendenrendite von über 6 Prozent und tätigt auch Aktienrückkäufe. Das Management ist für die nächsten Jahre recht optimistisch, aber die sich abzeichnende Rezession könnte die Ergebnisse der Allianz in den kommenden Quartalen beeinträchtigen. Die Allianz scheint derzeit deutlich unterbewertet, aber die Stimmung könnte den Aktienkurs in den kommenden Quartalen nach unten drücken. Wenn Sie bereit sind, vorübergehend noch niedrigere Aktienkurse in Kauf zu nehmen, und wenn Sie es verkraften können, dass Ihre Investition verliert, ist die Allianz zum jetzigen Zeitpunkt langfristig wahrscheinlich ein Kauf. Geraten Sie nur nicht in Panik, wenn der Aktienkurs tiefer fallen sollte, denn das Risiko noch tieferer Aktienkurse ist recht hoch. Ein erneutes Erreichen der COVID-19-Tiefststände scheint in den kommenden Quartalen wahrscheinlich – auch wenn ein solcher Rück- gang derzeit nicht durch die Fundamentaldaten gerechtfertigt scheint. Aus rein fundamentaler Sicht scheint die Allianz zu den aktuellen Kursen ein guter Kauf zu sei.

Die Novartis AG gab ihre Ergebnisse für das dritte Quartal bekannt, in denen die Umsätze in US-Dollar im Vergleich zum Vorjahr zurückgingen. Dies kann jedoch auf die Stärke des US-Dollars zurückgeführt werden, da die zugrunde liegenden Ergebnisse von Novartis bei konstanten Wechselkursen sehr solide waren. Im Moment wird das Unternehmen durch die Zinsentwicklung negativ beeinflusst, aber der US-Dollar wird wahrscheinlich nicht ewig stark bleiben, weshalb der Gegenwind für die Ergebnisse von Novartis mit der Zeit nachlassen dürfte. Die zugrunde liegende Geschäftsentwicklung war gesund und Novartis hat ein ernst zu nehmendes Programm zur Steigerung der Aktionärsrendite aufgelegt. Insgesamt scheint mir Novartis eine solide Aktie mit geringem Risiko und geringer Volatilität zu sein, die den Anlegern eine Dividendenrendite von rund 4 Prozent und darüber hinaus ein gewisses Kurssteigerungspotenzial bietet.

Ich werde aufgrund meiner Einstellung zu den Aktienmärkten bei beiden Aktien mit einem Kauf weiter warten.

In den auf der folgenden Seite aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck8

DAX –16,56 % | EURO STOXX 50 P –13,82 % | SMI –15,90 % | RexP –10,76 % | SBI –12,18 % | Gold (in US-Dollar) –10,76 %

per 31. Oktober 2022

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Okt | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 39.42 | 12.17 | 44.66% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 64.40 | -126.00 | -66.18% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | 9.03 | -0.07 | -0.77% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 2.06 | -10.79 | -83.97% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 44.67 | -4.32 | -8.82% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 7.98 | 1.30 | 19.46% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 64.40 | -52.10 | -44.72% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 7.98 | 0.48 | 6.40% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 9.50 | -2.80 | -22.76% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 15.23 | -6.65 | -30.39% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 44.67 | -5.08 | -10.21% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | 33.09 | -5.61 | -14.50% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | 4.62 | 0.22 | 5.00% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -15.91% | 19.09% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.