Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 3. November 2020

Sehr geehrte Damen und Herren,

wenn Sie sich überfordert fühlen – mir geht es ganz genauso. Es passiert gerade sehr viel. Die USA haben eine wichtige Wahl durchgeführt. Wir sind alle nervös wegen der Pandemie, die anscheinend in den meisten Teilen der Welt zum zweiten Mal zuschlägt. Deutschland und Frankreich gehen in einen temporären Lock-down und auch in den USA steigen die Restriktionen. Das trifft die Märkte und als Anleger sehen wir, wie die Erholung am Horizont verschwindet. Heute möchte ich über das schreiben, was sich nicht ändern wird.

Lassen Sie mich erst einmal sehen, ob ich die grundlegenden Fakten richtig verstanden habe. Die Zentralbanken müssen die Zinsen niedrig halten, denn nur so können sich die Regierungen ihre Schulden und die Vorteile, die sie den Menschen versprochen haben, leisten. Aber sie brauchen eine höhere Inflation, weil dies der einzige Weg ist, die Schulden im Griff zu behalten – sie also durch Abwertung zu reduzieren. Ir- gendwann wird dann eine höhere Inflation zu höheren langfristigen Zinssätzen führen, die die Zentralbanken eigentlich vermeiden wollen. In der Zwischenzeit sind etwa 90 Prozent der Menschen nicht in der Lage, Gold, andere Rohstoffe, Aktien oder Immobilien zu kaufen, um sich gegen diese Inflation abzusichern, und werden von den steigenden Lebenshaltungskosten gebeutelt werden. Damit brechen die gesellschaftlichen Probleme weiter auf. Aber die Schulden müssen verschwinden, denn so lange sie so hoch sind, ist es wahrscheinlich unmöglich, dass das Bruttoinlandsprodukt (BIP) nennenswert wachsen wird. Bis heute haben die Zentralbanken viel Zeit darauf verwendet, die Inflation nicht auf 2 Prozent zu bringen (wer weiß, wann sie es schaffen), aber sie sind zuversichtlich, dass sie die Inflation kontrollieren können, sobald sie sich einmal beschleunigt hat. Sie können die Inflation also nicht in die Höhe treiben, sind aber zuversichtlich, dass sie uns vor einem zu starken Anstieg bewahren können. Was immer das auch bedeuten mag – mögen die Götter mit uns sein.

Ich glaube, dass die Inflation viel höher sein wird, als sich die Zentralbanken erhoffen. James Mackintosh schrieb in einem Artikel im Wall Street Journal vom 28. September mit dem Titel »Inflation is Already Here For Key Goods«: »Die Preise steigen bereits in einem gesunden Tempo für Güter, die der Verbraucher während der Viruskrise benötigt. Die Inflationsrate für Gegenstände wie Fahrräder, medizinische Versorgung, Kabel-/Satellitenfernsehen, Reinigungsprodukte und Lebensmittel im Haushalt stiegen alle um 4 bis 5 Prozent. Dies wird durch den Preisverfall bei Dingen wie Flugtickets und Hotelzimmern kompensiert, aber das ist nicht der Bedarf, für den die Menschen heutzutage viel Geld ausgeben.« Sie müssen sich der erheblichen Risiken bewusst sein, die Ihr Portfolio, Ihr Vermögen und Ihren Ruhestand beeinflussen. »Wenn Sie wissen, wo Sie keine Fehler machen dürfen, haben Sie eine bessere Chance, Katastrophen zu vermeiden«, sagte mir diese Woche ein Berater für Unternehmensrisiken.

Ich glaube, dass der Anteil der Regierungen an unseren Volkswirtschaften noch viel länger steigen oder sehr viel länger sehr hoch bleiben wird, als viele angenommen haben. Unsere Volkswirtschaften werden mehr und mehr zu Staatsvolkswirtschaften, wobei zentrale Planer versuchen, sie zu verwalten. Sie werden auf lange Sicht scheitern, aber diese Konstellation könnte bei ausgewählten Risikoanlagen und bevor die langfristig negativen Auswirkungen eintreten, durchaus auch positiv sein.

Festverzinsliche Wertpapiere

Bloomberg News veröffentlichte mit dem Titel »Anleiheausfälle liefern 99 % der Verluste in der neuen Ära der US-Pleiten« einen ausgezeichneten Artikel, der das Geschehen auf eine Weise erklärt, die für die meisten von uns leicht verständlich ist:

»Aufgrund der wirtschaftlichen Auswirkungen von COVID-19 nehmen die Konkursanmeldungen sprunghaft zu und viele Kreditgeber stellen fest, dass ihre Forderungen fast völlig wertlos sind. Anstatt z. B. 40 Cent für jeden geschuldeten Dollar zurückzubekommen, wie es seit Jahren die Norm ist, sehen sich die ungesicherten Gläubiger nun der wenig beneidenswerten Aussicht gegenüber, nur Pennys zu erhalten – wenn überhaupt.«

Dies ist eine deutliche Erinnerung an die lang anhaltende Auswirkung der beispiellosen Politik der Federal Reserve Bank, mit der sie das Geld leicht vergibt. Die ultraniedrigen Zinssätze helfen risikoreichen Unternehmen, Anleihen mit weniger Sicherheiten zu verkaufen, was Gläubiger, die höhere Renditen anstreben, gern in Kauf nehmen. Jetzt, inmitten eines wirtschaftlichen Problems, zeigen sich die Folgen dieser Politik. Die lockeren Kreditkonditionen, denen die Investoren zugestimmt haben, bedeuten, dass die Unternehmen bis zu dem Zeitpunkt, an dem sie Konkurs anmelden, oft ihre Möglichkeiten ausgeschöpft haben, ihre Schuldenlast außergerichtlich zu regeln. Sie haben ihre alten Schuldscheine gegen neue eingetauscht und dabei oft noch mehr von ihrem Vermögen beliehen. Einige haben Markennamen, Handelsmarken und sogar ganze Unternehmen aus dem Zugriff der bestehenden Gläubiger genommen und sich auch gegen diese weiter verschuldet. Gläubiger schneiden in wirtschaftlichen Abschwüngen immer schlechter ab als in besseren Zeiten, jedoch hatten sie in früheren Abschwüngen mehr Macht, Unternehmen früher zu Reorganisationen zu zwingen und so ihre Verluste zumindest teilweise zu begrenzen: »Wir werden sehen, wie Unternehmen allmählich an die Wand gefahren werden – es ist nur eine Frage des Wanns und Wie- schnells«, sagte Dan Zwirn, Gründer von Arena Investors, einer 1,7 Milliarden Dollar schweren Investmentfirma mit Schwerpunkt auf Krediten. »Es wird nur noch viel mehr Rückschläge geben.«

Diese Daten repräsentieren die effektive Rendite des Index ICE BofA US Corporate BB, einer Untergruppe des ICE BofA US High Yield Master II, der die Performance von auf US-Dollar lautenden, unterhalb des Investment-Grade-Ratings eingestuften und auf dem US- Inlandsmarkt öffentlich emittierten Unternehmensschuldtiteln nachbildet. Diese Untergruppe umfasst alle Wertpapiere mit einem Investment-Grade-Rating BB.

Heute liegt die Rendite bei nur 5,72 Prozent. Sehen Sie sich oben noch einmal die Renditehistorie an. Ich vermute, dass wir einen ähnlichen Anstieg wie 2008 beobachten werden – vielleicht sogar noch höher.

Könnten die Fed und andere Zentralbanken einspringen und die Liquidität anbieten, die ich nicht bereit bin zu investieren? Auf diesen »Powell-Put« haben wir vorhin schon hingewiesen. Das passiert, wenn die Zentralbanken die Anleihen kaufen und in ihre Bilanz aufnehmen. Wann sagen wir »no mas«? Wenn das Vertrauen verloren ist!

Um den Zentralbanken gegenüber fair zu sein: Beim letzten Mal hatten sie einfach keine andere Wahl, als in Milliardenhöhe Geld zu drucken, um die durch COVID-19 verursachten Defizite der Regierungen zu finanzieren. Einer der scharfsinnigsten Beobachter der amerikanischen Zentralbank, Luke Gromen, hat lange vorhergesagt, dass die Fed gezwungen sein würde, die gleiche Wahl zu treffen wie die deutsche Zentralbank nach dem Ersten Weltkrieg: massive Summen zu drucken oder die Gesellschaft zusammenbrechen zu lassen. Vielleicht erinnern Sie sich noch an die düsteren Wochenschauen aus den frühen 1920er Jahren, in denen deutsche Bürger Milliarden von fast wertloser Reichsmark in die Lebensmittelgeschäfte trugen.

Meine Großmutter hat immer erzählt, dass mein Großvater ihr den Wochenlohn durch den Zaun des Betriebsgeländes reichte und sie damit los rannte, um Lebensmittel zu kaufen. Damals entschied sich die Zentralbank der Weimarer Republik, Reichsmark in nahezu unbegrenzter Menge zu drucken. Heute sind die Fed und die anderen Zentralbanken natürlich technisch weitaus raffinierter. So speist die Fed Reserven in das Banksystem ein und erhält im Gegenzug Staatsanleihen. In letzter Zeit hat die Fed wie auch die EZB (seit Juni 2016), wie ich schon seit einigen Jahren erwartete, ihre neu geschaffenen Reserven auch zum Kauf von Unternehmensanleihen verwendet. Man könnte berechtigterweise argumentieren, dass dieses Vorgehen die Welt vor einer wirtschaftlichen Katastrophe gerettet und die Monster-Rallye der Tech- Werte auf den Finanzmärkten seit Ende März verursacht hat. Sie hat jedoch auch eine dunkle Seite für uns Oldtimer: Die Zinssätze notieren bei oder unter null. Die Vernichtung der Renditen von vermeintlich sicheren Wertpapieren stellt ein existenzielles Problem für uns alle dar, die wir planen, vom Ertrag unserer hart verdienten Notgroschen zu leben.

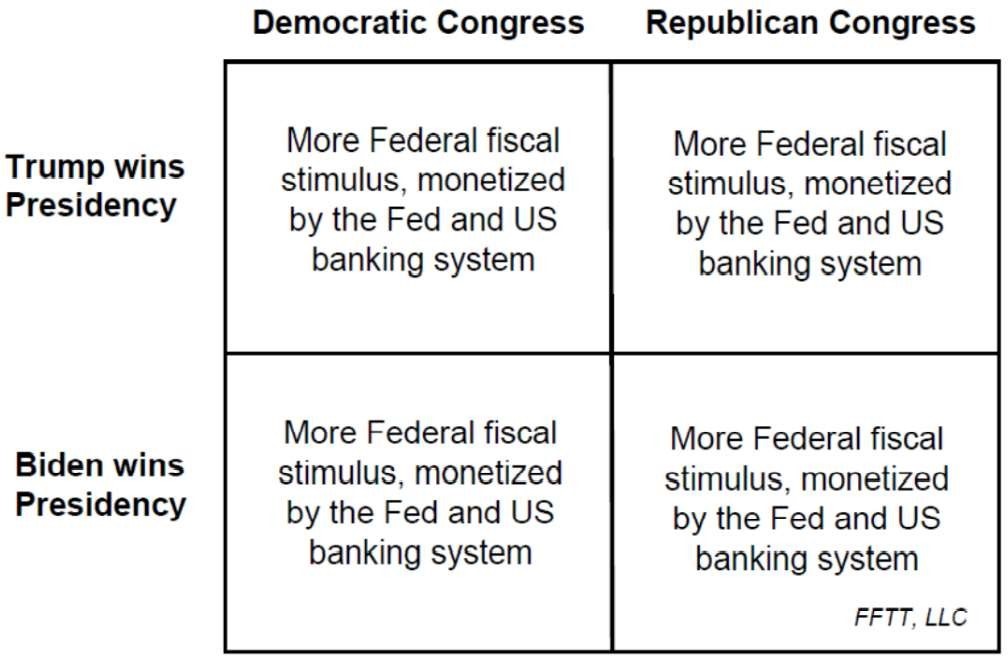

Luke Gromen hat es mit der folgenden Grafik auf den Punkt gebracht: An der wirtschaftspolitischen Zukunft wird sich nichts ändern, egal, wer diese Woche die Wahl in den USA gewinnt:

China

Wie erwartet schlägt China zurück. Der Krieg wird weitergehen. China steht kurz vor der Verabschiedung eines neuen Gesetzes, das sensible Exporte, die für die nationale Sicherheit lebenswichtig sind, einschränken und sein Instrumentarium an politischen Optionen erweitern wird, da der Wettbewerb mit den USA um den Zugang zu Technologie zunimmt. Es wird erwartet, dass Chinas oberstes Gesetzgebungsorgan, der Ständige Ausschuss des Nationalen Volkskongresses, die Maßnahme in einer Sitzung verabschieden wird. Sie würde für alle Unternehmen in China gelten, auch für ausländische. Das Gesetz soll dazu beitragen, China auf eine ähnliche Grundlage zu stellen wie die USA, die regelmäßig Exportkontrollen und Lizenzen strategisch gegen ihre Gegner einsetzen.

Aktien

Angesichts von Bewertungen in der Nähe von Rekordhochs, Zinssätzen auf Rekordtiefs und einer beispiellosen Höhe und Qualität von Schulden gibt es jede Menge Risiken. Das Muster der Zentralbanken, reichlich Liquidität zur Verfügung zu stellen, führte dazu, dass diese Puts Investoren in der Vergangenheit einen Schutz auf Vermögenspreise garantierten. Die Anleger glaubten (und glauben), dass in jeder Krise oder bei einem Abschwung die Zentralbanken einspringen und Liquidität bereitstellen, bis sich das Problem bessert. In der Vergangenheit haben die Zentralbanken ausnahmslos jedes Mal so reagiert und so wurde diese Grundannahme in Form von höheren Bewertungen, engeren Kreditspreads und übermäßiger Risikobereitschaft in den Preisen von Vermögenswerten verankert. Joseph Stiglitz kritisierte den Put als Privatisierung von Gewinnen und Vergesellschaftung von Verlusten. Allerdings mehren sich, wie immer zu früh, warnende Stimmen. Bill Dudley (ehemaliger Präsident der New Yorker Fed, in Bloomberg): »Keine Zentralbank will zugeben, dass sie keine Feuerkraft mehr hat. Leider ist die US-Notenbank diesem Punkt sehr nahe.«

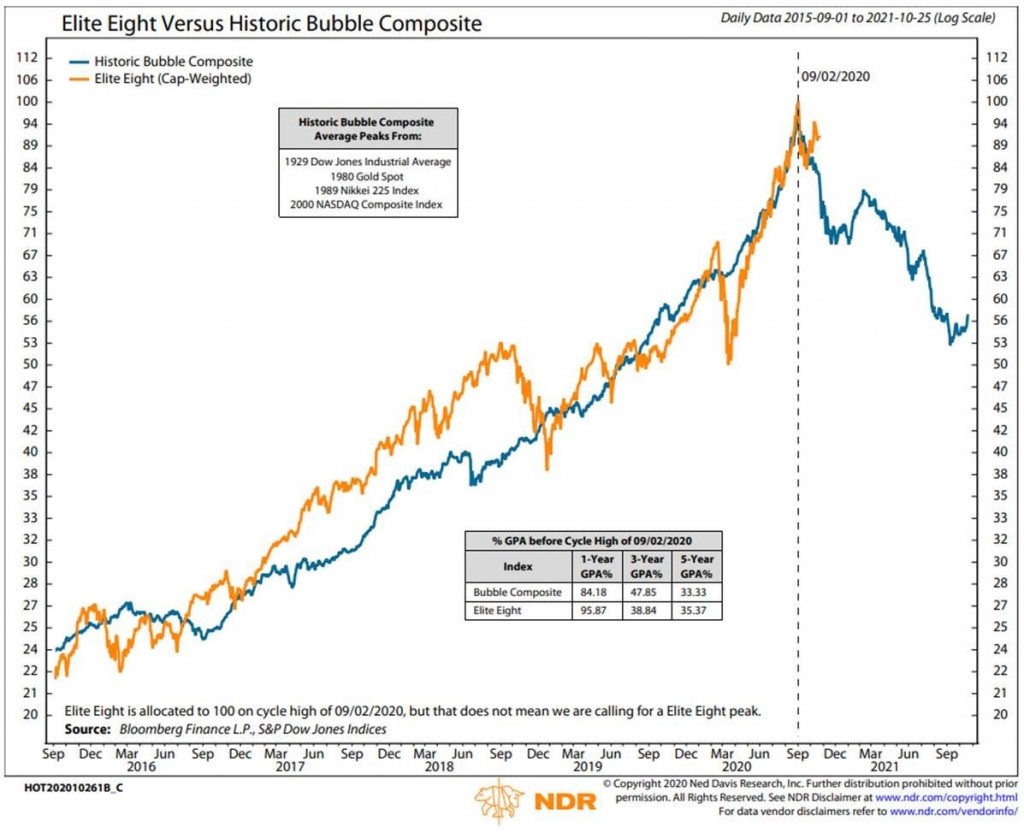

Die Präsidentschaftswahl in den USA und COVID-19 halten den Markt in Atem. Der bekannte Hedgefonds- Investor D. Einhorn sagte diese Woche: »Technologieaktien befinden sich in einer enormen Blase.« Und fügte hinzu: »Unsere Arbeitshypothese, die widerlegt werden könnte, lautet, dass der 2. September 2020 der Höhepunkt war und die Blase bereits geplatzt ist. Wenn dem so ist, ist die Stimmung der Anleger dabei, von Gier zu Selbstgefälligkeit überzugehen.« Vielleicht hat er recht. Ich könnte mich irren, aber es fühlt sich für mich sehr nach der Blase von 1999 an. Das folgende Schaubild von Ned Davis Research betrachtet die Aktienkurse von Amazon, Apple, Microsoft, Alpha- bet (Google), Facebook, Netflix, Tesla und Nvidia im Vergleich zu den vergangenen Blasenspitzen in Bezug auf Zeit und Ausmaß. Diese Aktien sind in acht Jahren von rund 1 Milliarde Dollar auf 8 Milliarden Dollar gestiegen.

Quelle: Ned-Davis Research

Quelle: Ned-Davis Research

Der Greenspan-, der Bernanke-, der Powell-Put und die gleichen Aktionen der anderen Zentralbanken haben bis jetzt funktioniert. Die Zentralbanken haben die Kontrolle – bis sie sie verlieren. Eine weitere Finanzkrise wird eintreten, wenn das Vertrauen verloren ist. Das System ist extrem fremdfinanziert, mit zu hohen Margen ausgestattet und mit Investoren, die sich stark auf zu wenige Namen konzentrie- ren. So sieht eine Blase aus.

Rohstoffe

Gold erreichte im Sommer 2020 ein Rekordhoch und eine Korrektur war angebracht. Gold hat nun eine fast dreimonatige Korrektur durchlaufen – was sehr gesund ist – und bietet nach wie vor eine Kaufgelegenheit für diejenigen, die verstehen, dass Gold und Goldminen langfristig noch höher steigen werden, da die Zentralbanken weiter Geld drucken werden. Unabhängig von irgendwelchen Bewegungen nach den Wahlen glaube ich, dass der langfristige Bullenmarkt für Gold immer noch intakt ist. Sollte Trump die Wahl gewinnen, ist dies die perfekte Gelegenheit zu kaufen, bevor sich Gold erholt und wieder im Wert steigt.

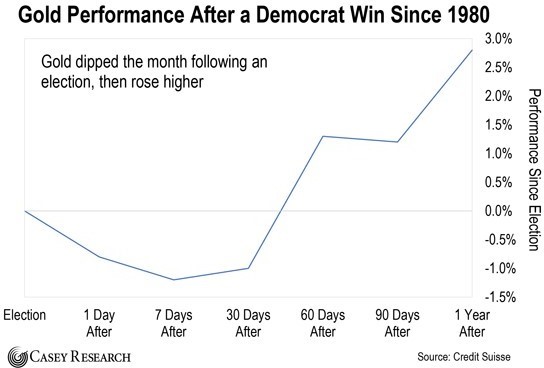

Was passiert nach der Wahl mit dem Goldpreis? Die Geschichte zeigt, wenn ein Demokrat gewinnt, sinkt Gold leicht … und steigt dann. Werfen Sie einen Blick auf die nachstehende Grafik. Sie zeigt die durchschnittliche Entwicklung von Gold in einem Wahljahr nach einem Sieg der Demokraten seit 1980.

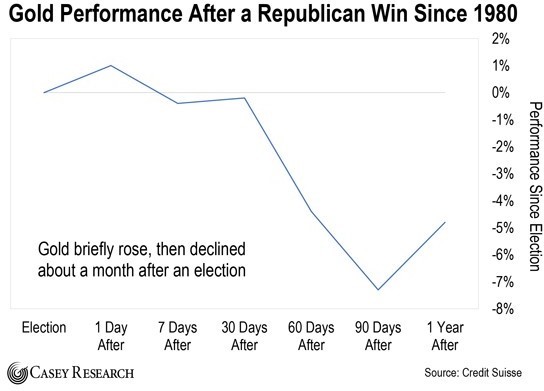

Die Geschichte zeichnet ein etwas anderes Bild für Gold nach einem Sieg der Republikaner. Das unten stehende Diagramm zeigt die durchschnittliche Entwicklung von Gold in einem Wahljahr nach einem Sieg der Republikaner seit 1980.

Allerdings wurde noch nie vor der US-Wahl über ein solches Konjunkturprogram verhandelt. Die Republikaner schlagen 1,8 Billionen Dollar vor, während die Demokraten 2,2 Billionen Dollar wollen. Beides ist wegen der weiteren Verschuldung gut für den Goldpreis.

In dieser von den Notenbanken gesteuerten Welt mit immer mehr negativen Renditen, in der die vermeintlich risikofreie Staatsanleihe nur noch kostet (negative Realrendite), gewinnen Dividenden immer mehr an Bedeutung. Deswegen habe ich am 24. September meine Goldminenaktienposition aufgestockt. Nach den Rückgängen der Kurse vom 14. bis 28. Oktober haben am 28. Oktober nach Börsenschluss einige Gesellschaften die von mir erwartete Dividendenerhöhung verkündet. So erhöhte Newmont Mining seine Dividende um 60 Prozent (2,72 Prozent Rendite), Agnico um 75 Prozent (1,84 Prozent Rendite) und Alamos um 33 Prozent (1 Prozent Rendite).

Goldmienenaktien sind preiswert. Nehmen wir als Beispiel Alamos Gold. 2011, als Gold in der Spitze etwa auf dem heutigen Niveau gehandelt wurde, betrug der Aktienkurs von Alamos Gold über 20 US-Dollar. Heute wird die Aktie zu etwa 8 US-Dollar gehandelt. Dabei meldete das Unternehmen hervorragende Ergebnisse für das dritte Quartal, darunter einen Rekord-Cash- flow aus dem operativen Geschäft von 33 Cent pro Aktie (+62 Prozent im Jahresvergleich) und einen GAAP-Gewinn pro Aktie von 0,17 (+240 Prozent). Im dritten Quartal 2011, vor 20 Jahren, erwirtschaftete AIamos Gold einen Rekordgewinn von 32 Cent pro Aktie im operativen Cashflow. Der Betriebs-Cashflow dieses Quartals war mit 33 Cent pro Aktie höher. Der Cashflow des vierten Quartals wird mit ziemlicher Sicherheit noch höher ausfallen.

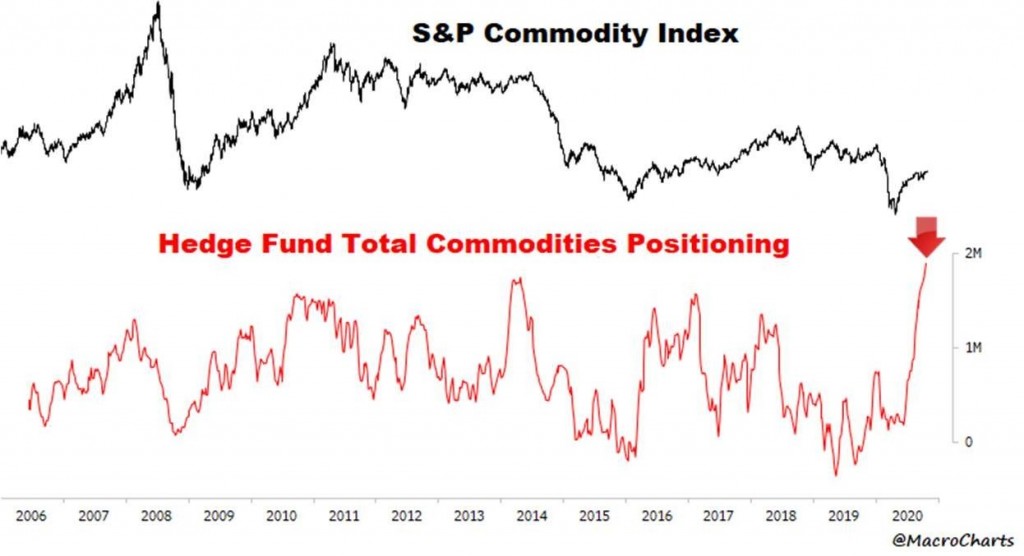

Aber Vorsicht mit allen übrigen Rohstoffen. Hedgefonds halten insgesamt das größte Gesamtengagement an Rohstoffen in ihrer Geschichte. Und laut Wall-Street-Legende Bob Farrell: »Wenn alle Experten und Prognosen übereinstimmen – wird wahrscheinlich etwas anderes passieren.«

In der Vergangenheit hat ein bullisches Nettoengagement ein nahes Ende des Rohstoffaufschwungs angezeigt, aber die Spitzenwerte in der Rohstoffpositionierung weisen nicht immer auf eine sofortige Umkehr hin, d. h. wir können auch ein weiteres Aufwärtsmomentum erleben.

Portfoliostrategie

Zu Simon Property hatte ich nach meinem letzten Brief einige Rückfragen. Simon Property hat eine hohe Dividendenrendite von circa 8 Prozent, scheint zum jetzigen Zeitpunkt unterbewertet zu sein und ist daher wahrscheinlich ein Schnäppchen.

Das Unternehmen hat sich in der Vergangenheit recht beständig entwickelt. Trotz des Gegenwinds bei den Mieteinnahmen in den nächsten Quartalen und des Versandgeschäfts, das Druck auf den Markt ausübt, scheint die langfristige Wachstumsgeschichte intakt zu sein. Die Gesellschaft handelt immer noch 70 Prozent unter ihrem früheren Allzeithoch und ein solch deutlicher Ausverkauf schafft manchmal eine gute Kaufgelegenheit, da übermäßige Angst oft zu günstigen Einstiegskursen führt. Allerdings sollte die Dividende, die der wichtigste Grund ist, in die Gesellschaft zu investieren, nachhaltig sein. Wie für die meisten REITs (US- Kapitalsammelstelle für die Kapitalanlage im Immobiliensektor) spielt die Dividende auch für die Simon Property Group eine wichtige Rolle. Die Gesellschaft zahlt seit 1994 eine Dividende. Seit 2010 konnte sie diese jedes Jahr bis 2019 erhöhen. 2020 musste die Immobiliengruppe wegen der Pandemie ihre Dividende kürzen – von einer vierteljährlichen Dividende in Höhe von 2,10 Dollar auf 1,30 Dollar. Aber im Gegensatz zu vielen anderen Unternehmen zahlt die Simon Property Group immer noch eine Dividende, was zu einer sehr hohen Dividendenrendite von 7,8 Prozent führt (unter der Annahme, dass die Gesellschaft weiterhin die gleiche Quartalsdividende wie zur Zeit zahlt). Im letzten Quartal meldete die Gruppe allerdings nur noch einen Gewinn pro Aktie von 0,83 US-Dollar. Aber das operative Ergebnis (die wichtigere Kennzahl) betrug im letzten Quartal 2,12 US-Dollar, sodass ich davon ausgehe, dass die Dividende zu diesem Zeitpunkt gedeckt ist. Morningstar gibt der Gesellschaft ein 5-Sterne-Rating – was impliziert, dass die Aktie unterbewertet ist und zu diesem Zeitpunkt eine sinnvolle Investition darstellt (Morningstar hat für die Simon Property Group einen fairen Wert von rund 150 US-Dollar errechnet).

Ich möchte allerdings nicht den Fehler machen, in ein Unternehmen zu investieren, das billig erscheint, aber aus gutem Grund billig ist. Daher sind vier Faktoren ständig zu beobachten:

- Weiterer Teil- oder Gesamt-Lockdown

- Konkurse und Mietminderungen von Mietern, höhere Leerstandsquoten

- Preisdruck auf Gewerbeimmobilien

- Währungsverhältnis Dollar/Euro

Das Geschäft hat definitiv mit Gegenwind zu kämpfen, aber dieser Gegenwind (abgesehen vom US-Dollar) ist meiner Meinung nach eher kurzlebig und wird das Geschäft nur für ein oder zwei Jahre beeinträchtigen. Die hohe Dividendenrendite von beinahe 8 Prozent und die niedrige Bewertung, die die Simon Property Group zu einem Schnäppchen zu machen scheint, lohnen hoffentlich das Risiko. Und obwohl ich die Möglichkeit eines niedrigeren Aktienkurses nicht ausschließe (ein Absinken auf das März-Tief könnte sehr wohl wieder passieren), halte ich die Aktie für eine gute Investition, wenn man sie fünf bis zehn Jahre hält. Und wenn es funktioniert, scheint eine jährliche Rendite von 15 bis 20 Prozent für die nächsten Jahre realistisch. Aufgrund der unsicheren Situation habe ich den Kauf noch zurückgestellt und ihn jetzt mit einem niedrigeren Einkaufslimit von 41 Euro versehen.

Ich halte in den aufgeführten Werten Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

|

|

Kurs/Kauf |

Kurs/Ist |

Wert- |

Wert- |

|

|

Wertzuwachs |

|

|

Euro |

Euro |

zuwachs |

zuwachs |

|

Kurs/Verk. |

nach Realisation |

|

|

|

30. Okt |

in Euro |

in Prozent |

|

Euro |

in Prozent |

| Dignity PLC |

Montag, 5. Feb. 18 |

8.59 |

|

|

|

Montag, 4. Juni 18 |

11.87 |

38.26% |

| General Electric |

|

12.30 |

|

|

|

Montag, 4. Juni 18 |

11.95 |

-2.85% |

| Agnico-Eagle Mines |

|

36.00 |

|

|

|

Dienstag, 19. Mai 20 |

62.19 |

72.75% |

| Shire PLC |

|

35.52 |

|

|

|

Montag, 3. Dez. 18 |

51.40 |

44.71% |

| Transocean LTD |

Montag, 9. April 18 |

8.00 |

|

|

|

Montag, 30. April 18 |

10.20 |

27.50% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 4. Juni 18 |

82.32 |

|

|

|

Montag, 6. Aug. 18 |

86.73 |

5.36% |

| Goldcorp |

|

11.88 |

|

|

|

Mittwoch, 17. April 19 |

9.92 |

-16.52% |

| Agnico-Eagle Mines |

Dienstag, 14. Aug. 18 |

33.68 |

|

|

|

Freitag, 31. Juli 20 |

66.90 |

98.63% |

| ANHEUSER-BUSCH INBEV N.V. |

Montag, 3. Dez. 18 |

66.99 |

|

|

|

Mittwoch, 6. März 19 |

72.47 |

8.18% |

| Kraft Heinz Company |

Mittwoch, 6. März 19 |

29.06 |

|

|

|

Mittwoch, 29. Mai 19 |

25.77 |

-11.32% |

| Newmont Mining |

Mittwoch, 17. April 19 |

30.26 |

53.99 |

23.74 |

78.45% |

|

|

|

| Shell |

Donnerstag, 11. Feb. 20 |

23.88 |

|

|

|

Donnerstag, 23.April 20 |

16.52 |

-30.81% |

| Total |

Donnerstag, 11. Feb. 20 |

45.12 |

|

|

|

Donnerstag, 23.April 20 |

32.25 |

-28.52% |

| Exxon |

Donnerstag, 11. Feb. 20 |

55.44 |

|

|

|

Donnerstag, 23.April 20 |

40.31 |

-27.30% |

| Equinor ASA |

Donnerstag, 12. März 20 |

9.72 |

|

|

|

Mittwoch, 8. April 20 |

12.30 |

26.57% |

| Hornbach Holding AG |

Donnerstag, 12. März 20 |

40.50 |

|

|

|

Montag, 8. Juni 20 |

63.90 |

57.78% |

| Agnico-Eagle Mines |

Donnerstag, 24. Sep. 20 |

67.11 |

68.05 |

0.94 |

1.40% |

|

|

|

| Wheaton |

Donnerstag, 24. Sep. 20 |

41.76 |

39.64 |

-2.12 |

-5.07% |

|

|

|

| Newmont Mining |

Donnerstag, 24. Sep. 20 |

53.04 |

53.99 |

0.95 |

1.79% |

|

|

|

| Alamos |

Donnerstag, 24. Sep. 20 |

7.59 |

7.86 |

0.27 |

3.50% |

|

|

|

| Pretium |

Donnerstag, 24. Sep. 20 |

10.84 |

10.47 |

-0.38 |

-3.46% |

|

|

|

| Svenska Handelsbanken |

Freitag, 09.Oktober 20 |

7.28 |

7.04 |

-0.24 |

-3.33% |

|

|

|

| Simon Property Group |

Limit 41 Euro |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel |

|

|

10.47% |

|

|

17.49% |

Mit freundlichen Grüßen

Ottmar Beck

DAX –12,58 % | EURO STOXX 50 P –19,47 % | SMI –9,20 % | RexP 1,60 % | SBI 1,87 % | Gold (in US-Dollar): 23,82 %

per 30. Oktober 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufs- unterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.