Allgemeiner Marktkommentar und Anlagestrategie Nr. 11

Beitrag von Ottmar Beck/ Vermögensverwalter, Schweiz

Wilen, den 6. November 2021

Die Märkte schauen 6 bis 12 Monate voraus. Geld wird verdient, indem man das Offensichtliche diskontiert und in das Unerwartete investiert.

Sehr geehrte Damen und Herren,

es gibt etwas, das sich »Horizontpräferenz« nennt. Wenn die Dinge gut laufen (wie jetzt), denken wir an die Zukunft. Wir denken zum Beispiel an Elektro- oder fliegende Autos, vertikale Landwirtschaft, CO2-freie Energiewirtschaft und alle Arten von Innovationen. Letzte Woche habe ich mir einen Blockchain-Risikokapitalfonds angeschaut und die Dinge, in die sie investieren, hat mich sowohl umgehauen als auch verständnislos zurückgelassen. So unglaublich futuristisch!

Wenn die Zeiten schlecht sind, denken wir nicht an die Zukunft. Wir denken an die unmittelbare Gegenwart: wie man an Essen kommt. Wie man eine Unterkunft bekommt. Wie man die Rechnungen bezahlt. Wie man nicht bankrott geht. All die Innovationen werden zum Fenster hinausgeworfen.

Zusammengefasst würden wir heute sagen, dass der Zeithorizont sehr lang ist, aber während der Finanzkrise war er sehr kurz.

Im Laufe meiner Karriere habe ich mehrfach erlebt, dass die Horizontpräferenz zwischen lang und kurz schwankte. Und eines ist sicher: Irgendwann in der Zukunft wird sich unsere Horizontpräferenz wieder verkürzen.

Festverzinsliche Wertpapiere

Wenn die Inflation noch länger auf so hohem Niveau bleibt, kommen die Notenbanken nicht umhin, die Zügel zu straffen. Dies können sie durch geringere Anleihekäufe oder durch höhere Leitzinsen umsetzen. Im Moment betonen

- zumindest offiziell – alle Zentralbanker, dass die höhere Inflation vorübergehend sei

Die jüngsten Äußerungen von Fed-Beamten deuten allerdings darauf hin, dass die Fed versucht, die Öffentlichkeit sanft davon zu überzeugen, dass die Inflation in Wirklichkeit »etwas« stärker sein könnte, als sie prognostiziert hat.

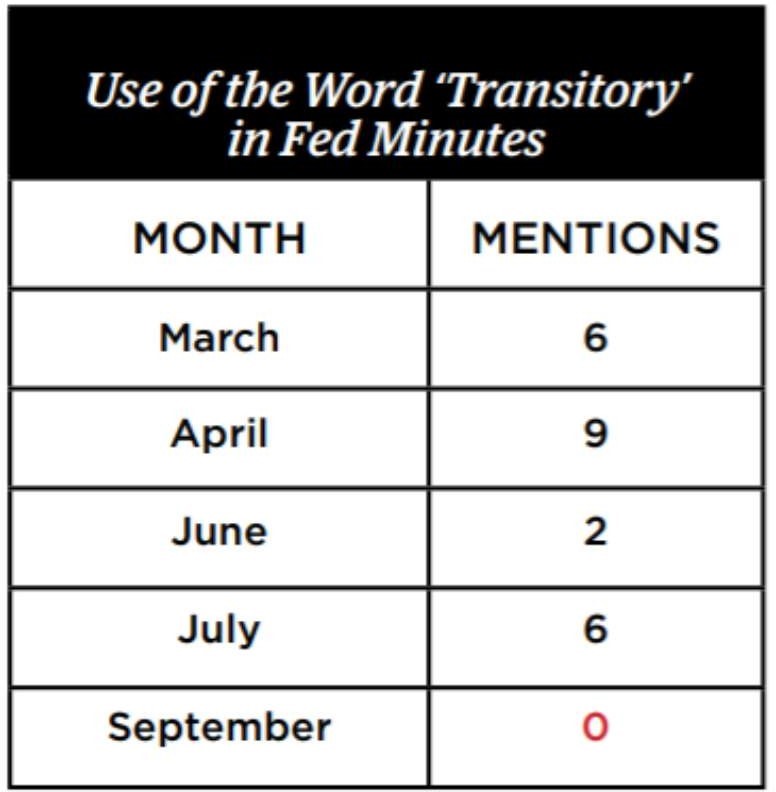

Janet Yellen on inflation

Janet Yellen on inflation

February: Nothing to worry about

March: Small and manageable

May: Temporary

June: Could reach 3%, but transitory

October: Higher for next several months

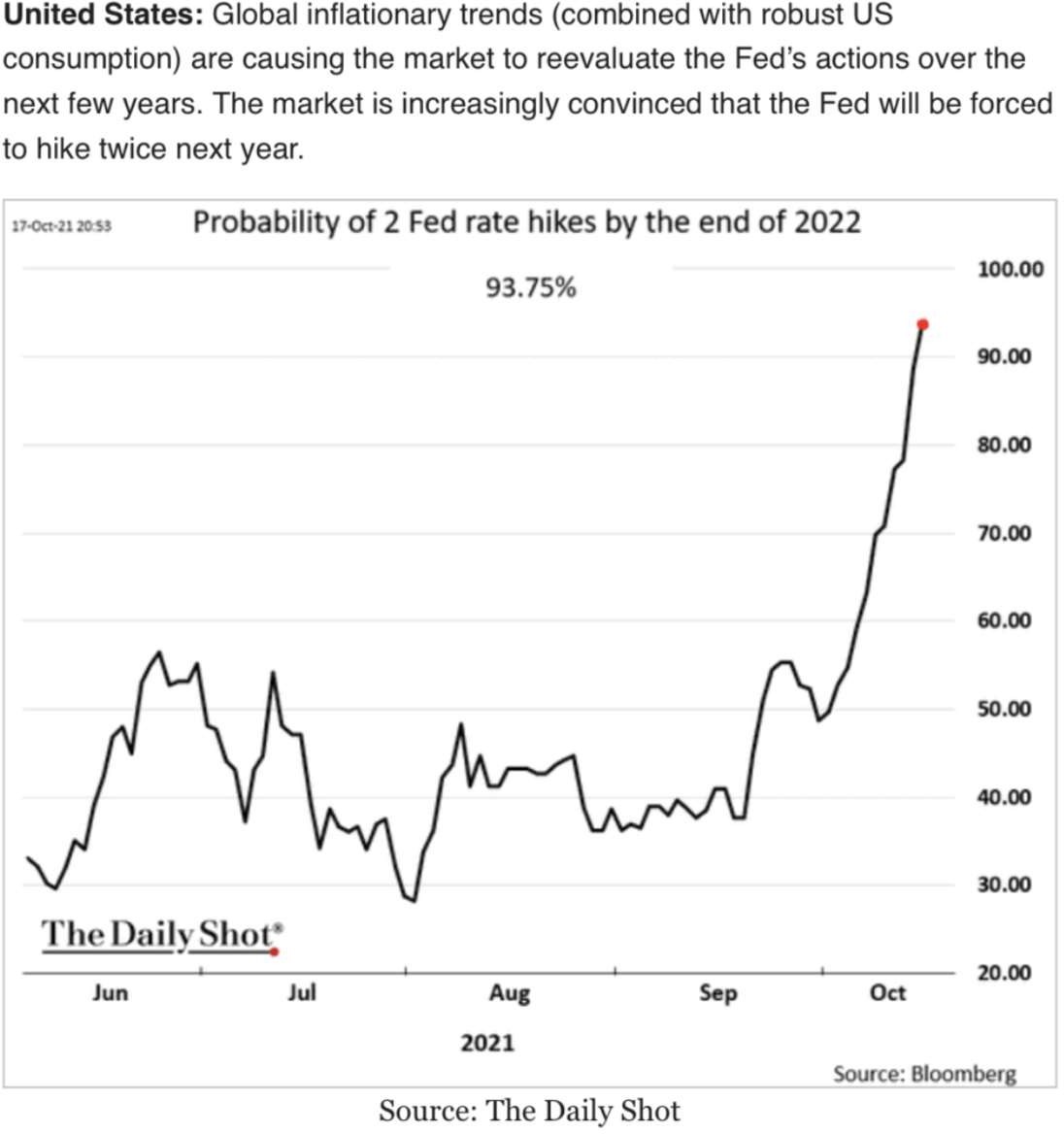

Somit sinkt der Widerstand der Zentralbanken. Die Fed will wohl Ende des Jahres mit dem Ausstieg aus den Anleihekäufen beginnen. Am US-Markt für Zinsderivate sind für das nächste Jahr zwei Zinserhöhungen eingepreist.

In Großbritannien hat die Zentralbank jüngst Befürchtungen kundgetan, dass sich der starke Preisauftrieb auch auf die Inflationserwartungen auswirken kann. Daher rechnen die Märkte mit einem Leitzinsanstieg von rund 1 Prozent bis Mitte 2022. Entsprechend steigen die langfristigen Zinsen. Auch in Deutschland und in der Schweiz sind allmählich Renditen um die Nulllinie in Sicht.

Der Rücktritt von Jens Weidmann als Präsident der Deutschen Bundesbank ist eine schlechte Nachricht. Weidmann vertritt eine Minderheit im Gremium der Europäischen Zentralbank (EZB), die vor der Verflechtung von Geld- und Finanzpolitik, für die Lagarde steht, warnen. Es ist schon seltsam, wenn der Chef-Volkswirt der EZB behauptet, selbst ein Lohnanstieg als Folge der jetzigen Steigerung des Preisniveaus werde keine Änderung des geldpolitischen Kurses erfordern. Die Deutsche Bundesbank hat immer das Ziel der Geldstabilität hochgehalten, die EZB scheint das Thema nicht ernst zu nehmen.

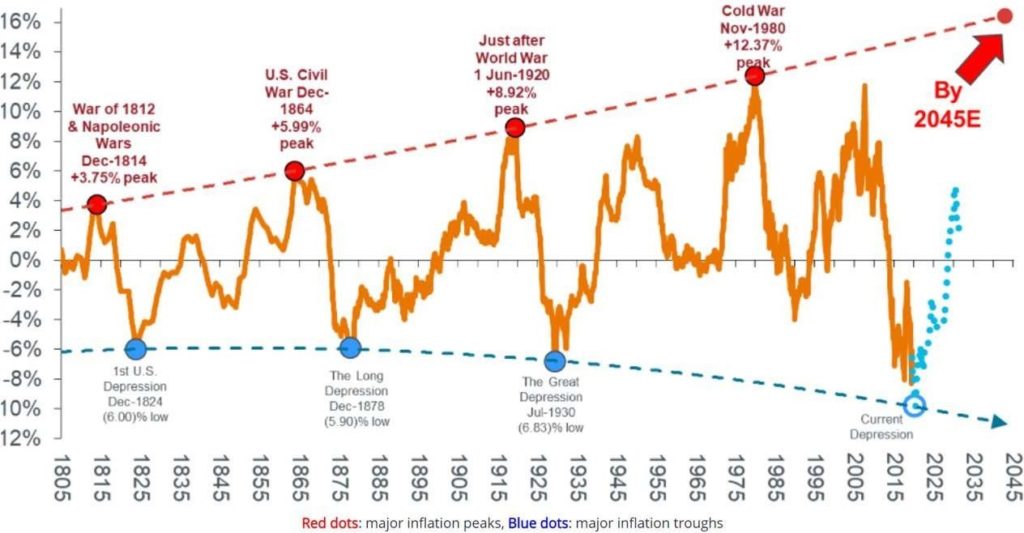

Diese Grafik sollten Sie sich ausdrucken und jedes Jahr mit der Inflationsrate vergleichen. Ob es so kommen wird oder nicht, weiß niemand. Aber Sie haben den roten Faden zum Vergleich.

Aktien

Nach wie vor stehen die Zeichen auf Rot:

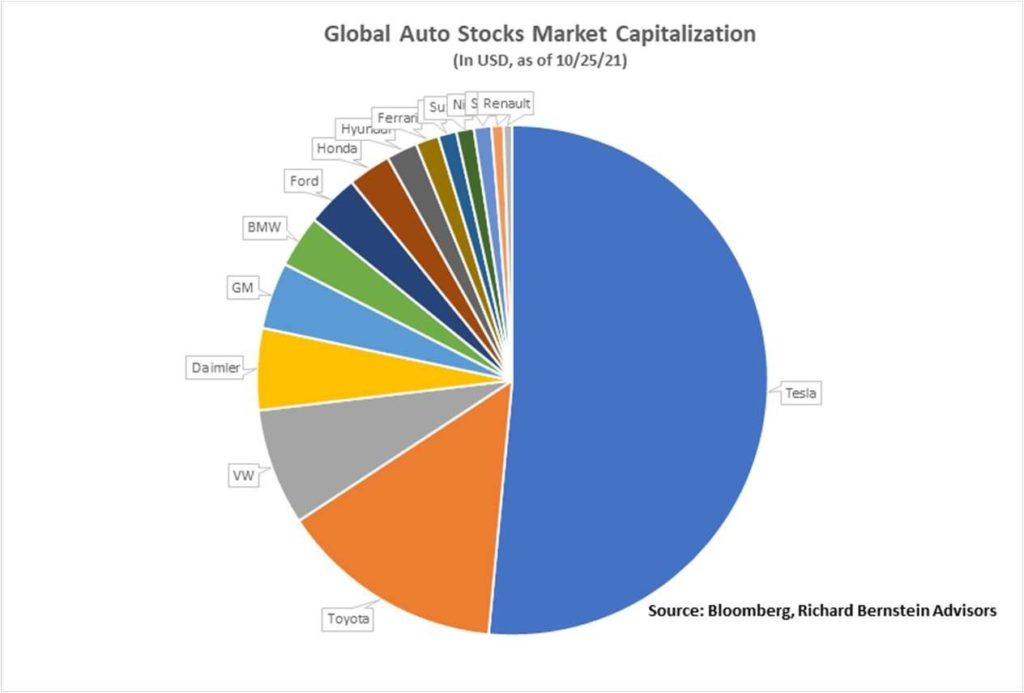

Wie kann das keine Blase sein? Die Marktkapitalisierung von Tesla ist größer als die Marktkapitalisierung von 14 anderen großen internationalen Autofirmen zusammen.

Ein altes Sprichwort sagt, dass die Märkte auf Rolltreppen nach oben und in Aufzügen nach unten fahren. Und was alle Crashs der Vergangenheit verbindet, ist, dass sie zu den Aufzügen gehören. Im Allgemeinen haben steigende Märkte keinen Tag, keine Woche oder keinen Monat, an dem sie festgemacht werden. Es gibt keinen »Goldenen Freitag«. Aber an die vorletzte Woche werde ich mich noch sehr lange erinnern.

Der Anstieg der Tesla-Aktie war atemberaubend: Ein 1-Billionen-Dollar-Unternehmen verhält sich wie ein Pennystock. Auch die japanische Aktie Softbank hat einige aufregende Bewegungen vollführt. Aber das hier war um eine Größenordnung extremer. Die Bewegungen bei Softbank bewegen sich im zweistelligen Milliardenbereich, die Sprünge bei Tesla gehen in die Hunderte. Der Kursanstieg von Tesla innerhalb einer Woche entsprach der Marktkapitalisierung der drei größten britischen Unternehmen zusammengenommen: AstraZeneca, Unilever und Shell. Der Nasdaq legte in dieser Woche lediglich 3,5 Prozent zu. Und dies alles vor dem Hintergrund von:

- enttäuschenden Gewinnprognosen von Apple, Amazon und Facebook,

- steigenden US-Anleiherenditen,

- Jerome Powells erstem Eingeständnis, dass die Inflation ein Problem ist,

- einem enttäuschenden Wachstum des US-amerikanischen Bruttoinlandsprodukts (BIP),

- der unerwarteten Ankündigung der Bank of Canada, das Quantitative Easing (QE) zu beenden,

- dem kurzfristigen Anstieg der Zinssätze in der EU und in Australien, was auf eine frühzeitige Straffung hindeutet,

- den raschen Zinserhöhungen in Brasilien und Russland,

- anhaltend schlechten Nachrichten aus China über den Immobiliencrash und

- schwachen Wachstumsdaten praktisch überall auf der Welt.

Ich beginne langsam, an meinem eigenen Verstand zu zweifeln.

Rohstoffe

Das mit der Energie ist so eine Sache! Muss auch Ihr Elektroauto bei einer Stromkrise in der Garage bleiben? Jetzt will Großbritannien den privaten Ladestationen ab 2022 für 9 Stunden täglich den Strom abdrehen. Das soll mögliche Blackouts verhindern. Ähnliche Pläne gibt es wohl auch in Deutschland. Die Netzbetreiber warnen schon jetzt davor, dass die E-Autos das Stromnetz überlasten könnten. Kommt es zu größerem Strommangel, wäre das wohl vergleichbar mit der Ölkrise. In den 1970er Jahren durften beispielsweise mal Autos mit geraden Nummern auf dem Nummernschild fahren und dann wieder die mit den ungeraden Zahlen. Das könnte auch den E-Autos bevorstehen. Also achten Sie auf Ihre Nummernschilder! Zudem könnte die Menge und Dauer des Strombezugs für Elektroautos teurer werden.

Es lohnt sich, dem Konsens den Rücken zu kehren. Das Titelblatt des Magazins »The Economist« behandelte 2008 die Ölknappheit, die Preise erreichten Wochen später ihren Höchststand und die Energieaktien litten ein Jahrzehnt lang. Das Titelbild des Magazins 2020 sprach über grüne Energie und das Ende der fossilen Brennstoffe, die Preise erreichten ihren Tiefpunkt. Energieaktien haben seitdem die stärkste Rallye seit Jahren erlebt. Wir bleiben dabei und ergänzen das Portfolio im laufenden Monat vielleicht um einen neuen (allerdings spekulativen) Wert.

Energie-Inflation

Die weltweite Energiekrise trifft Haushalte und Unternehmen, die bereits mit der Erholung von der globalen Pandemie zu kämpfen haben. Die Versorgungsengpässe, vor allem in China, Inflation, nachlassendes Wachstum, Arbeitskräftemangel, Russlands anhaltende geopolitischen Spielchen und natürlich die Angst, dass die Welt in Flammen aufgeht – all dies könnte das Vorspiel zu einer neuen Krise sein.

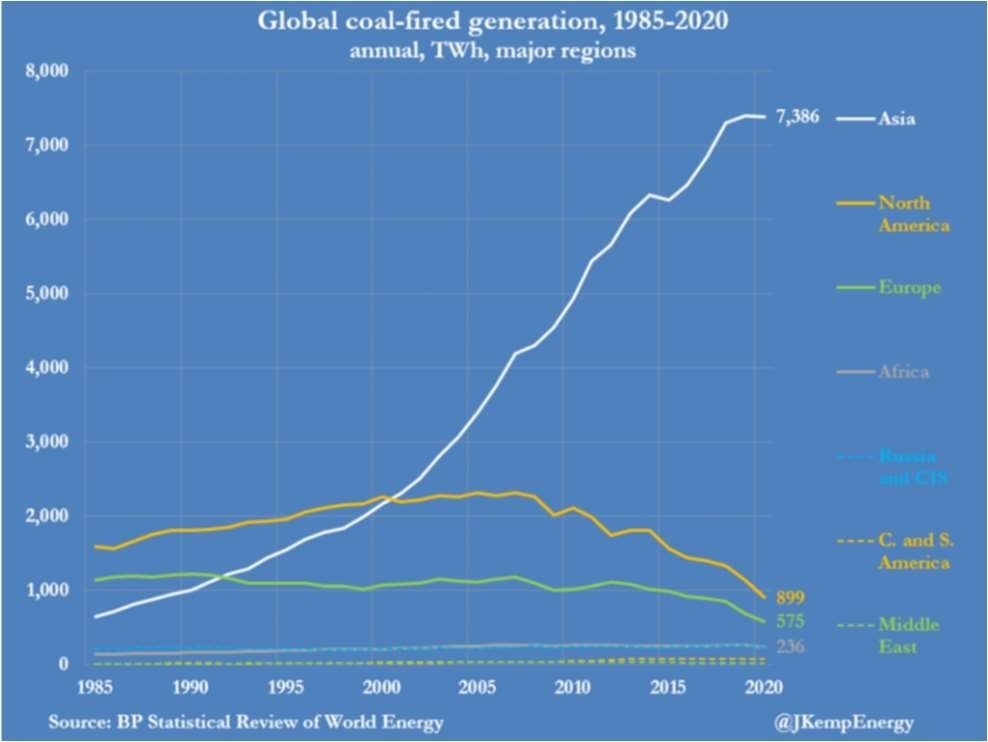

Auf der ganzen Welt übersteigt die Nachfrage nach Kohle bei Weitem das Angebot. Der Preis für Kohle an der Nymex-Börse in New York betrug am 5. Oktober 274 US-Dollar pro Tonne. Vor einem Jahr lag er noch bei 57 US-Dollar. Insgesamt werden 70 Prozent der Elektrizität in China aus Kohle erzeugt. Dies hat erhebliche ökologische Auswirkungen, wenn es um Elektrofahrzeuge (EVs) geht: Da EVs über ein Netz aufgeladen werden, das hauptsächlich mit Kohle betrieben wird, steigen die Kohlenstoffdioxidemissionen prozentual mit der Anzahl der Fahrzeuge. Wie in der folgen- den Grafik des Reuters-Energieexperten John Kemp zu sehen ist, hat die Kohleverstromung in Asien in den letzten 20 Jahren drastisch zugenommen, während sie im Rest der Welt zurückgegangen ist. (Die jüngste Abflachung ist mit ziemlicher Sicherheit auf Covid-19 zurückzuführen, wobei ein steiler Wiederanstieg fast selbstverständlich ist.)

Die europäischen Erdgaspreise stiegen zwischen Anfang Mai und Anfang Oktober um rund 500 Prozent, bevor sie leicht sanken. Die globale Energiewende hin zu erneuerbaren Energien ist in vollem Gange, kommt aber nicht schnell genug voran. Die Inflation ist schlimm, aber die Inflation der Energiepreise ist schrecklich. Sie schmerzt die Ärmsten am meisten und weckt Erinnerungen an die Stagflation der 1970er Jahre, bei der steigende Preise mit unterdurchschnittlichem Wachstum kombiniert wurden. Die Quintessenz: Die Welt ist immer noch auf fossile Brennstoffe ange- wiesen, um das dringend benötigte Wachstum zu erzielen. Ehrlich gesagt, glaube ich, dass es viele Politiker gerne sähen, wenn der Ölpreis um die 100 Dollar betrüge und sich die Erdgaspreise im zweistelligen Bereich bewegen würden, da dies die Umstellung auf erneuerbare Energien beschleunigen würde. Aber die Verbraucher werden wahrscheinlich ganz anders reagieren – möglicherweise sogar sehr anders.

Ein weiteres Problem für die ökologische Umrüstung sind die seltenen Metalle und ihr Abbau. Daniel Yergin, einer der führenden Energieexperten der Welt, schreibt:

»Mit dem Übergang zu Elektroautos wird die Nachfrage nach kritischen Mineralien in die Höhe schnellen (Lithium um 4.300 Prozent, Kobalt und Nickel um 2.500 Prozent), wobei ein Elektrofahrzeug 6-mal mehr Mineralien verbraucht als ein konventionelles Auto und eine Windturbine 9-mal mehr Mineralien als ein Gaskraftwerk. Die Ressourcen, die für das ›mineralienintensive Energiesystem‹ der Zukunft benötigt werden, sind auch in relativ wenigen Ländern konzentriert. Während die drei größten Ölproduzenten der Welt rund 30 Prozent der gesamten Flüssigproduktion auf sich vereinen, kontrollieren die drei größten Lithiumproduzenten mehr als 80 Prozent des Angebots. China kontrolliert 60 Prozent der Produktion von Seltenen Erden, die für Windkraftanlagen benötigt werden; die Demokratische Republik Kongo liefert 70 Prozent des Kobalts, das für EV-Batterien benötigt wird.«

Russland und China sind wahrscheinlich die Hauptnutznießer dieses gefährlichen Szenarios.

China

China will den Renminbi weiterhin als internationale Reservewährung verankern. Das stützt die Stabilität der Währung. Somit halte ich chinesische Staatsanleihen nach wie vor für interessant. In einer von Finanzrepressionen geprägten Welt bieten sie Diversifikationsvorteile und eine positive reale Rendite.

Schwellenländer

Im letzten Brief erwähnte ich sechs Schwellenländer, die ich genauer verfolge. Die Türkei wird nach der letzten Abwertung immer interessanter:

- Sie hat den zweitgünstigsten Aktienmarkt der

- 80 Prozent der Bevölkerung sind unter 38 Jahre

- Sie wird voraussichtlich die fünftgrößte Volkswirtschaft nach PPP-BIP

- Sie verfügt über gut ausgebildete Arbeitskräfte.

- Sie ist ein starker

- Sie liegt geografisch neben einem großen Markt (EU) und hat gut geführte Unternehmen.

In Summe ein sehr solides Zukunftspotenzial.

Portfoliostrategie

Obwohl wir in den letzten Wochen Lebenszeichen gesehen haben, war es für den Gold-Miners-Index (GDX) ein schwieriges drittes Quartal: Er brach um 13 Prozent ein. Pretium Resources (PVG) war einer der wenigen Lichtblicke im dritten Quartal und erzielte eine positive Performance, die den GDX seit Jahresbeginn übertrifft. Dies ist wahr- scheinlich auf die bisherigen Explorationserfolge von Pretium zurückzuführen ist. Für das Unternehmen spricht, dass es ein möglicher Übernahmekandidat für einen größeren Produzenten ist, der einen Betrieb in einer geografisch erstklassigen Lage hinzufügen möchte. So hat Barrick Gold (GOLD) kürzlich Interesse an Zukäufen in Kanada bekun- det. Darüber hinaus hat Pretium auf der Grundlage der aktuellen Reserven eine beneidenswerte Lebensdauer der Mine von 10 Jahren.

Die Ölgewinne von Exxon Mobil (NYSE: XOM) steigen rasant und könnten die Aktie in den kommenden Monaten deutlich nach oben treiben. Das Unternehmen kündigte aufgrund der steigenden Rentabilität einen Aktienrückkauf in Höhe von 10 Milliarden US-Dollar an und erhöhte die Dividende. Es ist zu erwarten, dass die Energieknappheit die Preise stützen und die Margen von Exxon Mobil im Geschäftsjahr 2022 verbessern wird. Seine Ölgewinne stiegen von 3,2 Milliarden im zweiten Quartal auf 4,0 Milliarden US-Dollar im dritten Quartal, was auf einen Anstieg der Markt- preise für Erdöl zurückzuführen ist. Die gestiegenen Erdölpreise haben dem Unternehmen im dritten Quartal zusätz- liche Gewinne in Höhe von 750 Millionen US-Dollar beschert. Exxon Mobil beendete das Quartal mit einem Gewinn von 6,8 Milliarden US-Dollar, was einer Verbesserung von 44 Prozent gegenüber dem zweiten Quartal entspricht. Im Vorjahreszeitraum hatte Exxon Mobil noch einen Verlust von 680 Millionen US-Dollar erwirtschaftet.

Ich erwarte, dass die Erdölpreise im vierten Quartal anziehen werden, unter anderem weil die Energienachfrage in der Regel in den kälteren Monaten des Jahres steigt und es keine kurzfristige Lösung für die aktuelle Energiekrise gibt. Beide Faktoren sollten die Preise für Erdölprodukte begünstigen. Im Moment ist die Nachfrage nach Öl höher als das Angebot und bei Exxon Mobil sprudelt das Geld. Das sind hervorragende Voraussetzungen für einen Anstieg des Aktienkurses. Das Unternehmen wird mit dem 8- bis 9-Fachen des freien Cashflows bewertet. Wenn Exxon Mobil mit dem 12-Fachen des freien Cashflows bewertet würde, was vernünftig und realistisch ist, könnten die Aktien von Exxon Mobil bis auf 100 Dollar steigen. Allerdings erwirtschaftet das Unternehmen über einen Boom- und Bust-Zyklus hinweg keine konsistente Anlagerendite. Exxon Mobil befindet sich derzeit in einer Boomphase und die Ölgewinne steigen sprunghaft an. Zeiten hoher Erdölpreise führen meist zu einem rekordverdächtigen freien Cashflow, höheren Dividenden und Aktienrückkäufen. Aber es besteht immer die Gefahr, dass der nächste Einbruch bevor- steht. Neue Betriebsstilllegungen im Zusammenhang mit neuen Coronavirus-Ausbrüchen werden sich negativ auf die Reisebranche und den Energiesektor auswirken. Sinkende Erdölpreise, Gewinnspannen und freier Cashflow könnten auf die nächste Rezession hindeuten und wären ein Warnzeichen für den Markt.

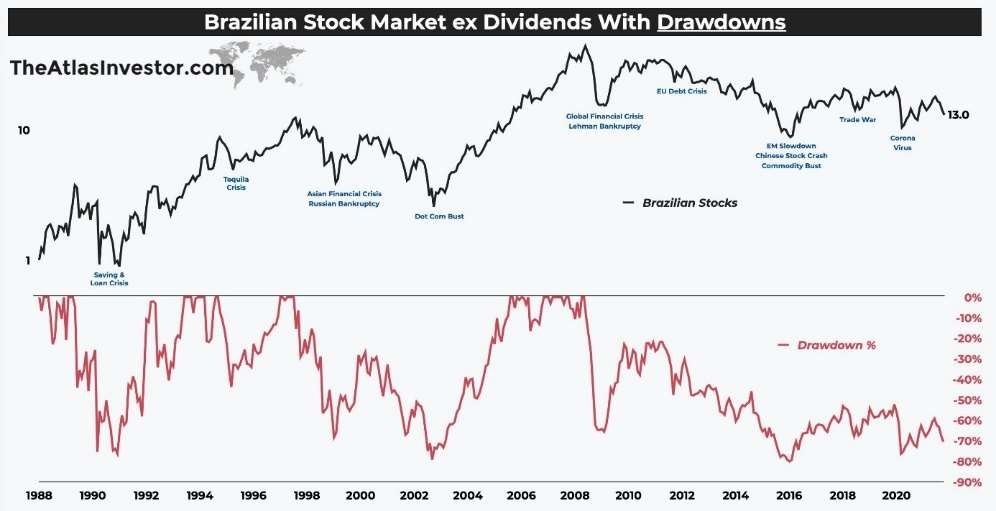

Ein weiterer Wert, mit dem ich mich beschäftige, ist Petrobras (NYSE: PBR.A). Die Gesellschaft ist einer der günstigsten Ölproduzenten auf dem Markt und obwohl diese Unterbewertung teilweise durch die manchmal unbeständige politische Situation in Brasilien erklärt werden kann, bin ich der Meinung, dass die potenziellen Gewinne die Risiken jetzt bei Weitem übersteigen. Das Unternehmen hat seine Nettoverschuldung abgebaut – was natürlich durch die hohen Ölpreise begünstigt wurde – und ich glaube, dass eine Ära der Aktionärsbelohnungen vor uns liegt.

Im dritten Quartal erwirtschaftete Petrobras einen Gesamtumsatz von mehr als 23 Milliarden US-Dollar, was zu ei- nem Bruttogewinn von mehr als 11 Milliarden US-Dollar führte (+5 Prozent gegenüber dem zweiten Quartal dieses Jahres). Die sonstigen Aufwendungen blieben stabil. Dies führte zu einem sprunghaften Anstieg des Betriebsergebnisses von 8,9 Milliarden US-Dollar im zweiten Quartal auf 12,4 Milliarden US-Dollar im dritten Quartal dieses Jahres. Dank der starken Ergebnisse im dritten Quartal hat Petrobras seine Dezember-Dividende erhöht. Der ursprüngliche Dividendenvorschlag sah eine Dividende von 0,812 brasilianischen Real pro Aktie (1,624 brasilianische Real pro Ame- rican Depository Receipt, ADR) vor, was nach dem aktuellen Wechselkurs etwa 0,29 US-Dollar entspricht. Dank des massiven Gewinns im dritten Quartal hat Petrobras seine Zwischendividende nun auf insgesamt 3,25 brasilisanische Real vervierfacht. Das sind 6,50 brasilianische Real pro ADR und entspricht beim aktuellen Wechselkurs etwa 1,15 bis 1,16 US-Dollar pro ADR. Damit beläuft sich die im Kalenderjahr 2021 gezahlte Gesamtdividende auf mehr als 2 US- Dollar, was einer Rendite von etwa 20 Prozent des aktuellen Aktienkurses entspricht und Petrobras zu einem der besten Dividendenzahler der Branche macht. So lange der Ölpreis hoch bleibt, können wir wahrscheinlich davon aus- gehen, dass die Dividende pro ADR über 1 US-Dollar bleibt, wenn Brent bei über 60 US-Dollar/Barrel notiert. Und wenn Brent weiterhin über 70 US-Dollar/Barrel liegt, steht einem weiteren Jahr mit einer Gesamtdividende von über 2 US-Dollar/ADR eigentlich nicht viel im Wege.

Das Hauptrisiko, das mit Petrobras verbunden ist, ist das innenpolitische Risiko. Petrobras hat die Inlandspreise im Einklang mit den internationalen Preisen erhöht und der brasilianische Präsident sieht das kurz vor einer Wahl natürlich nicht gern. Ich gehe davon aus, dass der Druck auf Petrobras zunehmen wird, etwas für die Brasilianer zu tun, aber das dürfte keine großen Auswirkungen auf die ausgewiesenen Gewinne und den freien Cashflow haben. Sicher- lich gibt es einige politische Risiken, aber das Chance-Risiko-Verhältnis gefällt mir hier.

Auch hat der brasilianische Aktienmarkt in den letzten Monaten schwere Rückschläge erlitten und liegt derzeit 70 Prozent unter seinem Allzeithoch von 2008. Ich denke, es ist ein guter Zeitpunkt, um optimistisch zu sein, was eine brasilianische Post-Bolsonaro- und Post-Covid-Wirtschaft leisten könnte. Telefônica Brasil S. A. (VIV) und Petróleo Brasileiro S. A. – Petrobras (PBR) erwirtschaften einen hohen laufenden Geldfluss und können von dieser Situation profitieren.

Der Kurs von Alibaba hat leider mein im letzten Brief genanntes Zukauflimit von 130 US-Dollar nicht erreicht und bei 138,43 nach oben gedreht.

Die meisten Newsletter-Redakteure, Investmentbanker und Finanzberater sind mit 0 Euro dabei und haben 10 bis 20 neue Ideen, die sie monatlich mit Ihnen teilen. Ihr Geschäft ist der Verkauf von Inhalten (sie nennen es Anlageideen). Leute, die solche Prognosen abgeben, sollten gezwungen werden, Ihnen mitzuteilen, ob sie auch Geld in diese Prognosen investiert haben. Ich tue es.

Was ich auch seit Monaten auch immer wieder betone, wiederhole ich auch heute: Ich halte es für selbstverständlich, eine gesunde Menge an Bargeld in Reserve zu haben. In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot (siehe nächste Seite).

Mit freundlichen

Grüßen Ottmar Beck

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Okt | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 45.90 | -21.21 | -31.60% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 34.94 | -6.82 | -16.32% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 46.73 | -6.31 | -11.90% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.44 | -1.16 | -15.26% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 10.46 | -0.39 | -3.55% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 36.22 | 8.97 | 32.90% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 142.70 | -47.70 | -25.05% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 10.46 | 1.36 | 14.95% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | 33.45 | 7.01 | 26.51% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 7.18 | -5.67 | -44.12% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | 55.76 | 5.00 | 9.85% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 45.90 | -3.09 | -6.31% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 6.44 | -0.25 | -3.67% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -5.66% | 22.08% | ||||||

DAX 14,36 % | EURO STOXX 50 P 21,85 % | SMI 13,12 % | RexP –2,11 % | SBI –4,95 % | Gold (in US-Dollar) –6,08 %

per 29. Oktober 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wert- papiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuel- len Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpa- piere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechter- haltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.