Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. Oktober 2021

»In der Technik haben die Menschen eine große

Sicherheitsmarge. Aber in der Finanzwelt scheren sich die Leute

einen Dreck um die Sicherheit. Sie lassen es aufblähen und aufblähen und aufblähen.«

Charlie Munger (Berkshire Hathaway)

Sehr geehrte Damen und Herren,

vor Kurzem hatte ich die Gelegenheit, in ein sehr interessantes Interview hineinzuhören. Grant Williams leitete ein Gespräch mit Dr. Lacy Hunt und Felix Zulauf. Dr. Lacy Hunt, Felix Zulauf und Grant Williams sind einige der besten Köpfe im Investmentgeschäft. Sowohl Dr. Lacy Hunt als auch Felix Zulauf sind der Meinung, dass die Inflation im nächsten Jahr nachlassen und sich der säkulare Abwärtstrend im Wachstum beschleunigen wird. Eine Rezession sei Mitte 2022 möglich. Am Anfang erklärte Dr. Lacy Hunt das Folgende und Felix Zulauf stimmte dem zu:

»Die US-amerikanische Weltwirtschaft hat eine Menge ernsthafter Probleme. Das wichtigste davon ist, dass wir übermäßig überschuldet sind. Und wir haben im letzten Jahr eine große Menge an neuen zusätzlichen Schulden aufgenommen, um die Folgen der Pandemie abzufedern. Und während diese Schulden als politisch populär und sozial unverantwortlich angesehen werden können, werden sie sich auf lange Zeit sehr nachteilig auf das Wirtschaftswachstum auswirken. Hinzu kommt, dass aufgrund der hohen Verschuldung, die wir schon so lange haben, die Trendrate des Wirtschaftswachstums dramatisch unter das Niveau gefallen ist, das wir bis Ende der 1990er Jahre (als wir noch nicht so überschuldet waren) erreicht hatten. Und jedes Jahr, das vergeht, bewegen wir uns weiter unter der Kurve.«

Felix Zulauf fügte hinzu:

»Die Rezession von 2020 war die kürzeste in der Geschichte, aber es war keine normale Rezession, sondern sie wurde spät von der Regierung in einem alternden Konjunkturzyklus ausgelöst. Und aufgrund der staatlichen Einmischung der Regierung erfolgte die Erholung sehr schnell und daher können wir sie nicht als normale Rezession behandeln. Eine Rezession bereinigt normalerweise das System von Überschüssen, die zuvor – in der letzten überschießenden Phase einer Expansion – aufgebaut wurden. Dieses Mal sind die Überschüsse immer noch da und sie sind größer als vorher. Aus diesem Grund glaube ich, dass der nächste Ausfallzyklus (wann auch immer er kommt) eine der besten Anlagechancen in meiner beruflichen Laufbahn bieten wird.«

Eine »Bereinigung des Systems«, wie Felix Zulauf es ausdrückt, wird allerdings vorher kommen. Die Rückführung der monatlichen Käufe von Staatsanleihen durch die Zentralbanken könnte der Auslöser sein.

Eine Umfrage der Federal Reserve Bank von New York zu den Verbrauchererwartungen im August hat gezeigt, dass die Erwartungen der Amerikaner in Bezug auf die Verbraucherinflation auf ein Rekordhoch gestiegen sind. Im Durchschnitt erwarten sie jetzt eine Inflationsrate von 5,2 Prozent in einem Jahr und 4 Prozent in drei Jahren. Das ist deutlich mehr als das Inflationsziel der Fed von 2 Prozent. Die Inflation schreitet voran und die Fed kann sie nicht länger ignorieren. Bevor die Fed die Zinsen jedoch erhöht, muss sie aufhören, monatlich 120 Milliarden Dollar an Quantitative-Easing(QE)-Geld zu drucken. Powell deutete nach der Sitzung des Offenmarktausschusses im letzten Monat an, dass die Fed bereits im November (die nächste Sitzung findet am 2. und 3. November statt) damit beginnen könnte, ihre monatlichen Käufe von Vermögenswerten in Höhe von 120 Milliarden Dollar zu reduzieren (taper), wobei ein Prozess, »der um die Mitte des nächsten Jahres endet, wahrscheinlich angemessen ist«. Das würde eine Reduzierung von wahrscheinlich ca. 15 Milliarden Dollar pro Monat (10 Milliarden Dollar monatliche Reduzierung der Käufe von Staatsanleihen und 5 Milliarden Dollar weniger hypothekarisch gesicherte Wertpapiere) bedeuten. Die österreichische Wirtschaftstheorie besagt, dass immer größere Geldmengen geschaffen werden müssen, um Vermögensblasen über Wasser zu halten. Tatsächlich ist jedes Mal, wenn die Fed versucht hat, ihr QE-Gelddrucken zurückzufahren (taper) oder zu beenden, am Aktien- oder Zinsmarkt ein Problem entstand, das die Fed dazu veranlasste, den Rückwärtsgang einzulegen. Nach dem Ende von QE1 im Jahr 2010 verloren US-Aktien schnell 17 Prozent an Wert. Als QE 2 im nächsten Jahr endete, brachen die US-Aktien um 20 Prozent ein. Es folgten QE 3 (»unendliche« QE), QE 4 (QE im Zusammenhang mit der Anhebung der Repo-Zinsen) und zuletzt die jüngste Runde massiven QEs.

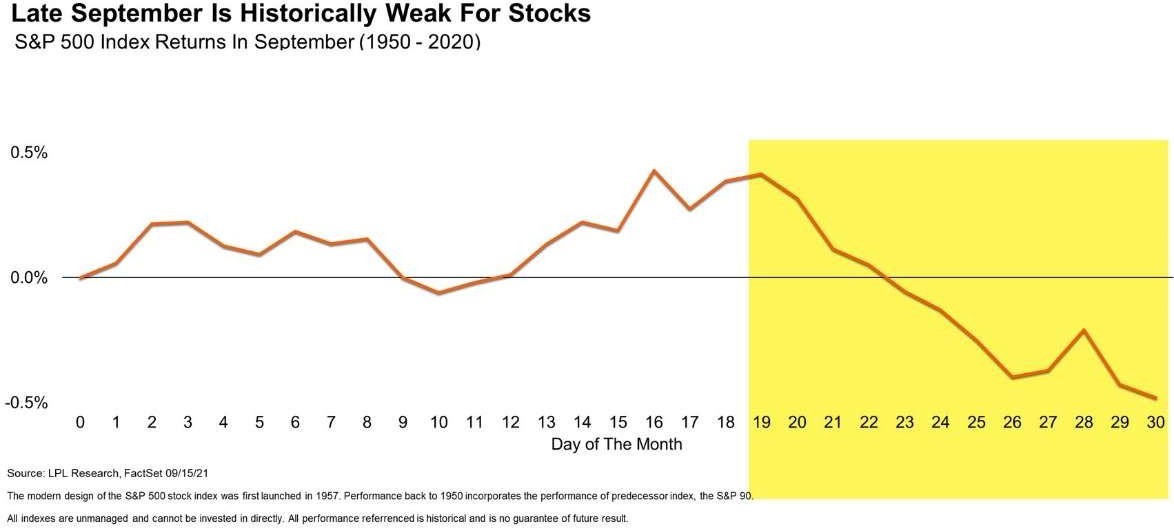

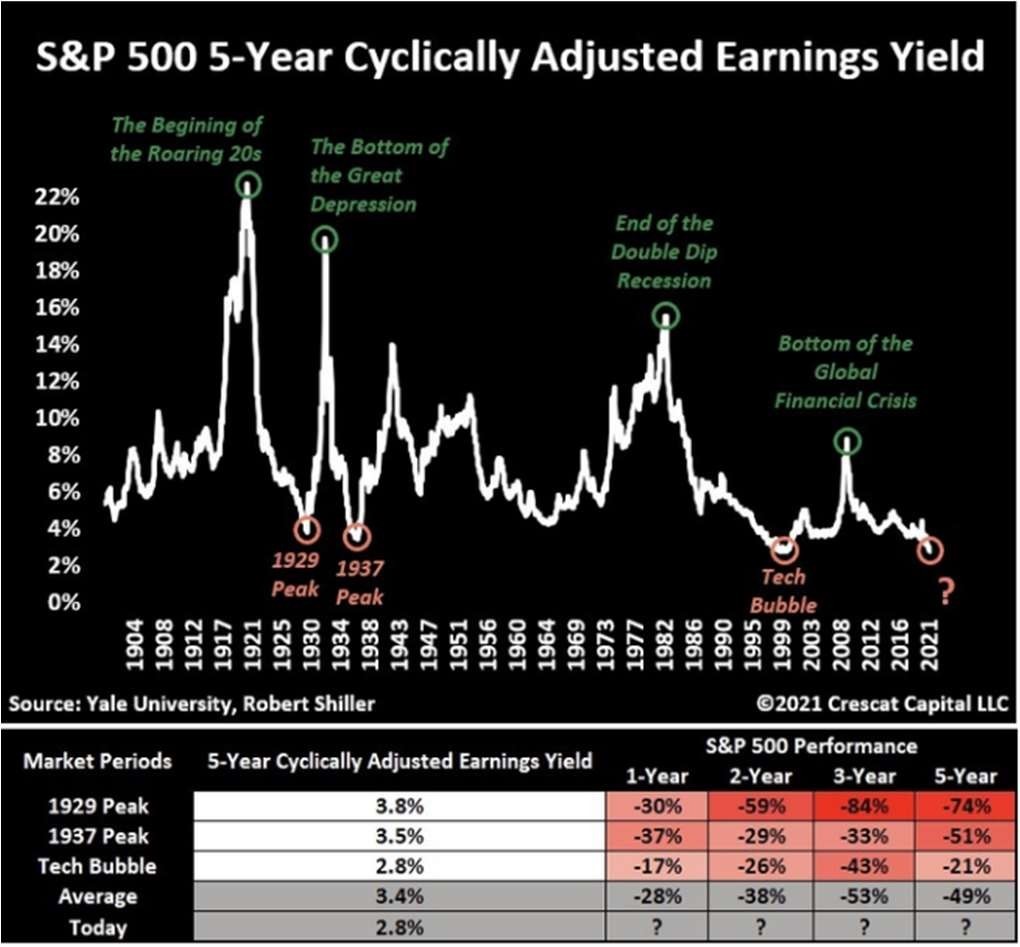

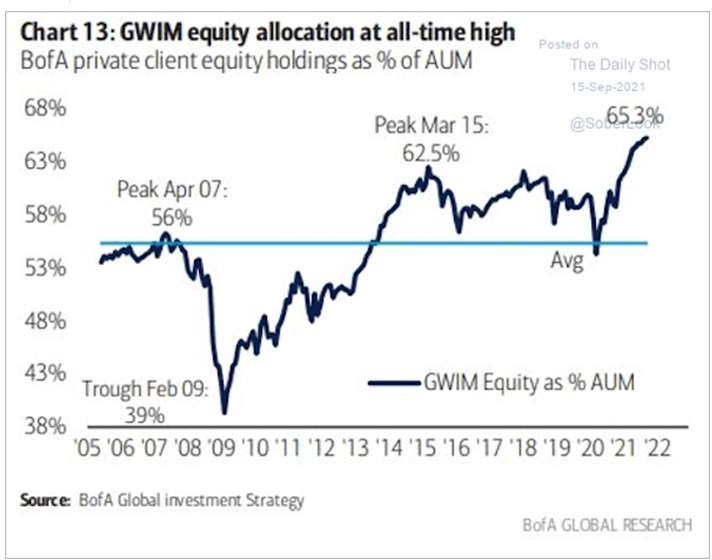

Vor einem Jahrzehnt gab es noch keine Aktien-Blase. Heute jedoch sind die Bewertungen historisch hoch, viel höher als bei früheren Rekordständen, zum Beispiel während der Technologieblase von 1999 bis 2000. Das heutige Verhältnis von Marktkapitalisierung zu Bruttoinlandsprodukt (BIP) liegt bei über 200 Prozent, im Jahr 2000 betrug es weniger als 150 Prozent und nur etwa 100 Prozent beim Höchststand 2007. Das Kurs-Umsatz-Verhältnis des S&P 500 ist 3,1-mal, also 32 Prozent, höher als beim Höchststand im März 2000. Das zyklisch bereinigte Shiller-Kurs-Gewinn-Verhältnis liegt beim 37-Fachen, verglichen mit dem 30-Fachen beim Höchststand von 1929 und dem 44-Fachen im Jahr 2000 – allerdings gab es damals weniger Finanztechniken als heute, sodass der 37-fache Wert wahrscheinlich zu niedrig ist. Gleichzeitig haben die US-Haushalte ihr Vermögen mit dem höchsten Prozentsatz aller Zeiten in Aktien investiert. Das verheißt nichts Gutes, denn: Der S&P 500 verzeichnete im September seinen schlechtesten Monat des Jahres (–4,8 Prozent) und damit den stärksten Rückgang seit dem Debakel im März 2020. War dieser Rückgang nur eine normale Septemberschwäche oder stand er im Zusammenhang mit den Andeutungen der Fed für einen Zins- schritt? Gegen Ende September begannen die Zinssätze wieder stark zu steigen. Wächst auf dem Anleihemarkt die Sorge, dass die Zinsen steigen müssen, wenn die Fed nicht mehr als Hauptkäufer auftritt? Das werden wir erst später erfahren. Eines ist jedoch sicher: Es wird für die Fed nahezu unmöglich sein, ihr derzeitiges QE-Programm zum An- kauf von Vermögenswerten in Höhe von 120 Milliarden Dollar pro Monat erfolgreich zu beenden, ohne dass die Aktien- oder Anleihemärkte zwischen jetzt und Mitte 2022 in Schwierigkeiten geraten. Um ihr oben genanntes Ziel zu erreichen, muss die Fed ihr Programm acht Monate lang um 15 Milliarden Dollar reduzieren. Jedes Mal, wenn sie ihre monatlichen QE-Käufe verringert, steigt die Gefahr. Es ist, als ob die Fed eine auf die Blasen gerichtete Taper- Kanone hat und jeden Monat eine weitere Kugel abschießt. In den nächsten acht Monaten wird ein solcher Schuss der Fed die Blasen an den Aktien- und/oder Anleihemärkten zum Platzen bringen. Welcher Monat das sein wird, ist derzeit nicht absehbar.

Festverzinsliche Wertpapiere

Anleihen werden weiter verkauft, da sich die Anleger auf eine weniger freundliche Politik der Zentralbanken einstellen und sich bewusst sind, dass der Kostendruck aufgrund des Drucks auf die Lieferketten noch länger anhalten wird. Die Inflationskommentare von Costco’s, einer US-amerikanischen Großhandelskette, in einer Telefonkonferenz: »Inflationsfaktoren gibt es viele: höhere Lohnkosten, höhere Frachtkosten, höhere Transportnachfrage, zusammen mit Containerknappheit und Hafenverzögerungen, erhöhte Nachfrage in bestimmten Produktkategorien.«

Hier ein Blick auf den Hafen von Long Beach in der Kalenderwoche 37. Die grünen Punkte vor der Küste sind veran- kerte Containerschiffe, jedes mit Tausenden Containern vollgepackt mit Sachen, die die USA brauchen.

In unseren Häfen dürfte es genauso aussehen. Wie jeder Investor weiß, hat Zeit einen Wert. Die Verlängerung der Zeit, die eine Ware braucht, bis sie den Käufer erreicht, verursacht Kosten. Die Preise können steigen, während das neue Angebot, das die Preise wieder senken könnte, ein paar Kilometer vor der Küste liegt. Multipliziert man dies millionenfach für viele verschiedene Produkte, ist Inflation das Ergebnis.

Aktien

Der typischerweise schwierige September-Oktober-Zeitraum hat sich bis jetzt bewährt.

Der Dow Jones Industrial Average fiel am letzten Tag des Septembers um 500 Punkte und verzeichnete damit einen Rückgang von 4,3 Prozent im September. Der S&P 500 sank im Monatsverlauf um 4,8 Prozent und verzeichnete da- mit den schlimmsten monatlichen Rückgang seit dem Pandemie-Ausverkauf im März 2020. Er liegt zum ersten Mal in diesem Jahr 5 Prozent unter seinem Rekordhoch. Auch der Nasdaq verzeichnete mit einem Minus von 5,3 Prozent seinen schlechtesten Monat seit März 2020. Der DAX hat sich mit einem Minus vom 3,66 Prozent noch gut gehalten, während der Schweizer Index SMI um 6,19 Prozent gefallen ist.

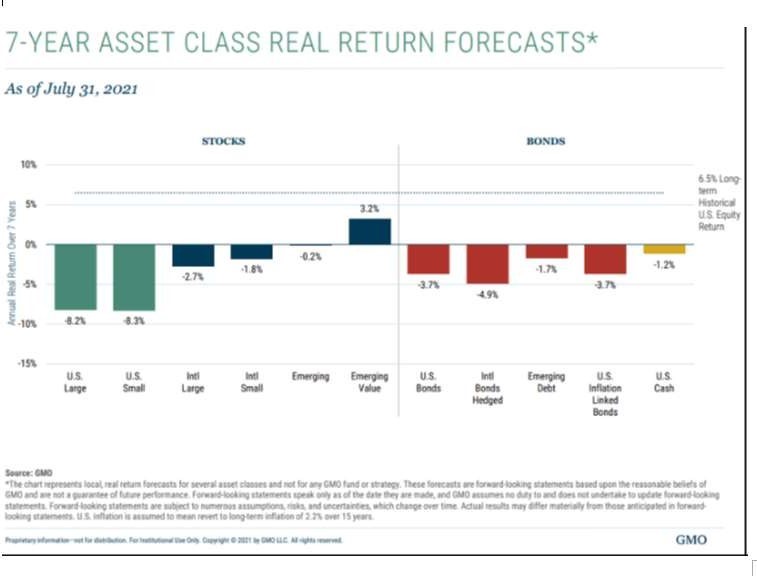

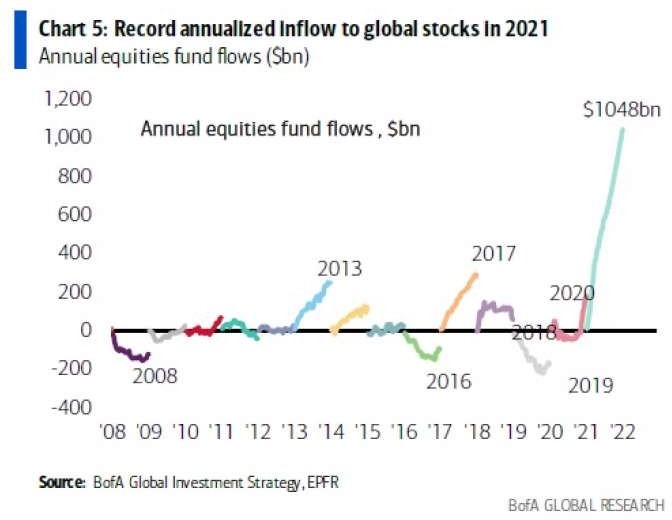

US-Aktien befinden sich in einer noch verrückteren Blase als vor dem großen Börsencrash von 1929, der der Weltwirtschaftskrise vorausging, so der legendäre Investor Jeremy Grantham von Grantham, Mayo & van Otterloo (GMO). Er sagte, die Märkte seien aber so zuversichtlich, dass sie jede schlechte Nachricht einfach abtun. Das könne jedoch nicht ewig so bleiben und er rechne in den kommenden Monaten mit starken Kurseinbrüchen. Bereits im Juni 2020 wies er darauf hin, dass sich Aktien in einer Blase befänden. Seitdem ist der S&P 500 um rund 40 Prozent ge- stiegen. Gegenüber CNBC sagte er, dass niemand genau vorhersagen kann, wann eine Blase platzen wird, aber er fügte hinzu, dass dies jederzeit passieren könne. Die 7-Jahres-Prognose für die reale Rendite der Anlageklassen von GMO ist düsterer. Beachten Sie, dass real sich auf die Renditen nach der Inflation bezieht. Bei einer Aufzinsung von –8,2 Prozent pro Jahr über einen Zeitraum von sieben Jahren bedeutet das, dass Ihre 100.000 Euro im September 2028 54.941 Euro wert sind, falls das Dollar-Euro-Verhältnis stabil bleibt. Kein gutes Ergebnis. Und Sie können sehen, dass mit Ausnahme von Wertpapieren aus Schwellenländern die Rendite für alle Anlageklassen negativ ist.

Die weltweite Pandemie hat das »Just in time«-Modell infrage gestellt und heute gehen Unternehmen und sogar Regierungen als Reaktion auf Engpässe zu einem Geschäftsmodell über, das als just in case bezeichnet werden kann. Sie legen Vorräte für kritische Güter an, verlagern die zuvor ausgelagerte Produktion ins Inland und stocken ihre Lagerbestände auf, wo immer dies möglich ist. Die Unternehmen sind möglicherweise bereit, längerfristig ein niedrigeres Effizienzniveau zu akzeptieren, um Lieferengpässe zu vermeiden, die ihre Produktionsprozesse vollständig zum Erliegen bringen könnten. Die große Frage ist, welche Auswirkungen auf den Gewinn die Verlagerung von just in time zu just in case auf die Wirtschaft insgesamt haben wird.

Der Kostendruck ist der Aktie FedEx nicht gut bekommen: Sie geriet nach der Veröffentlichung des Quartalsberichts des Unternehmens stark unter Druck. FedEx meldete zwar einen Umsatz von 22 Milliarden Dollar und einen GAAP- Gewinn von 4,09 Dollar pro Aktie und übertraf damit die Analystenschätzungen beim Umsatz, aber es verfehlte sie beim Gewinn. Das Unternehmen gab an, dass die Quartalsergebnisse »durch einen geschätzten Kostenanstieg von 450 Millionen Dollar im Jahresvergleich negativ beeinflusst wurden, der auf einen angespannten Arbeitsmarkt zurückzuführen ist, der die Verfügbarkeit von Arbeitskräften beeinträchtigt hat, was zu Ineffizienzen im Netzwerk, höheren Löhnen und höheren Ausgaben für eingekaufte Transporte führte«. FedEx gab an, die Preise für FedEx Express, FedEx Ground und FedEx Home Delivery im Jahr 2022 um durchschnittlich 5,9 Prozent zu erhöhen, während die Preise für FedEx Freight um durchschnittlich 5,9 bis 7,9 Prozent angehoben werden sollen.

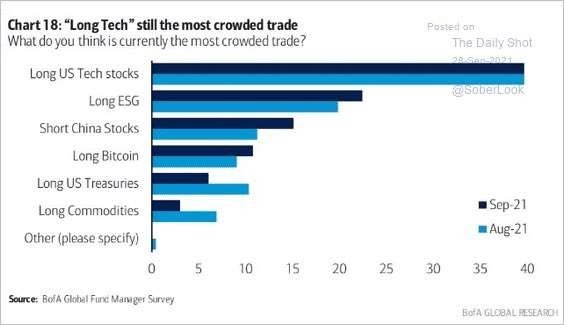

Noch ein paar interessante Charts. Machen Sie das Beste daraus.

Rohstoffe

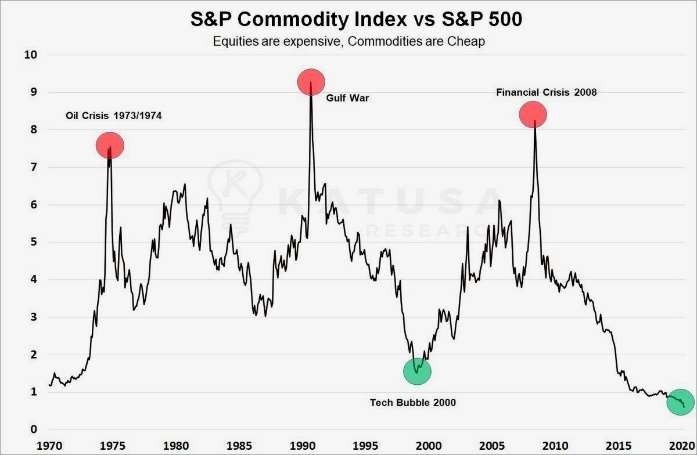

Und es bleibt dabei – im Vergleich zu Aktien die interessantere Alternative:

Die sich entwickelnde Energiekrise trifft sowohl Asien als auch Europa hart. In China wird eine Vielzahl von Fabriken aufgrund von Stromrationierungen vom Netz genommen. Das wird die Probleme in den globalen Lieferketten noch verschärfen und zu einer noch stärkeren »vorübergehenden« Inflation führen. In Europa bedroht die Energieknappheit einige Länder mit einer weiteren Rezession, insbesondere das Vereinigte Königreich, wo eine Reihe von Versorgungsunternehmen kurz vor dem Zusammenbruch und/oder der Verstaatlichung steht. Willkommen in der wunderbaren Welt der wiederkehrenden Energieknappheit! Aus Sicht des Investors wird dadurch die Notwendigkeit unterstrichen, in knappe Ressourcen zu investieren. Dies dürfte sich vor allem dort lohnen, wo ein starker und anhalten- der Druck gegen eine Erhöhung des Angebots besteht (wie im Falle von Erdöl und Erdgas): Energieaktien sind nach wie vor eine gute Investition und haben sich während der jüngsten Minikorrektur als lobenswert widerstandsfähig gezeigt.

Kupferproduzenten werden aufgrund des Rückgangs und des sich abzeichnenden Nachfragebooms angesichts der drastisch gestiegenen Produktion von Elektrofahrzeugen immer interessanter. Darüber hinaus scheint es eine Reihe von Versorgungsengpässen zu geben, u. a. in Chile als Folge eines neuen, weniger produzentenfreundlichen politischen Regimes. Die Nachricht von der finanziellen Schieflage des chinesischen Immobilienriesen Evergrande und die zunehmenden Anzeichen dafür, dass der Planet in eine dritte Energiekrise gerät, haben diese Gruppe noch weiter nach unten gedrückt, was ihre langfristige Attraktivität erhöht. Kupferminen (Freeport-McMoRan) kommen auf die Beobachtungsliste.

Bei den Edelmetallen ist das leider nicht der Fall. Ich bleibe optimistisch, was ihre Aussichten angeht, auch wenn ich einräumen muss, dass höhere Anleiherenditen negativ sind. Andererseits gehe ich davon aus, dass die realen (inflationsbereinigten) Renditen noch viele Monate – wenn nicht sogar mehrere Jahre – im Minusbereich liegen werden.

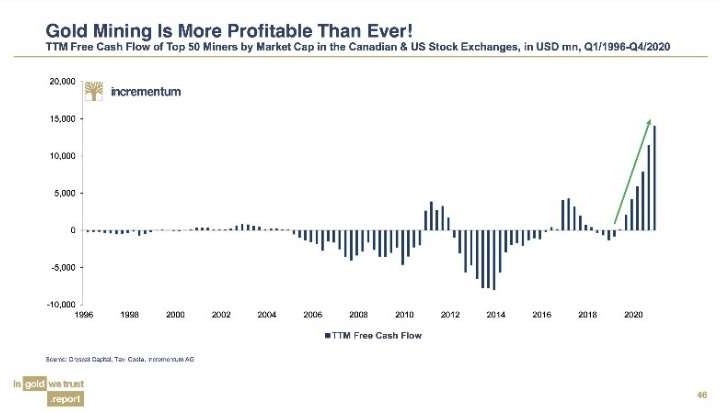

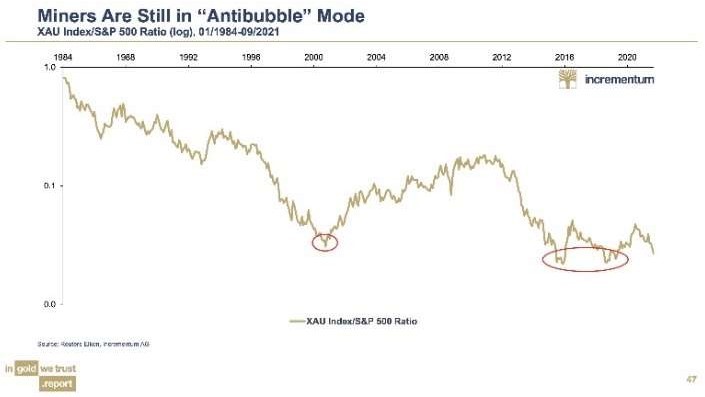

Sollte sich diese Ansicht bestätigen, erwarte ich eine deutliche Erholung der unbeliebten Gold- und Silberminen. Die Goldförderung ist profitabler denn je, doch die Goldminenbetreiber sind immer noch im »Anti-Blasen«-Modus.

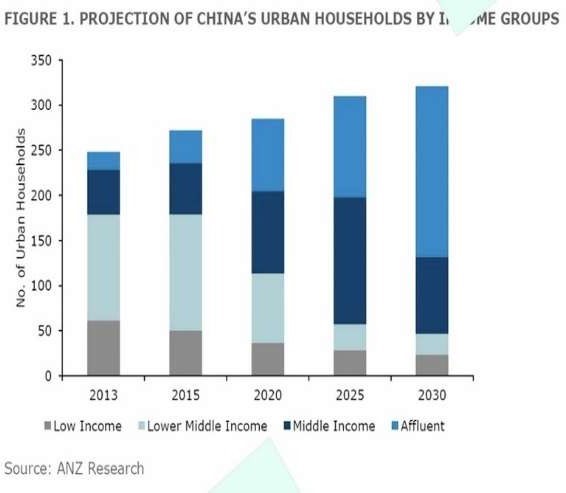

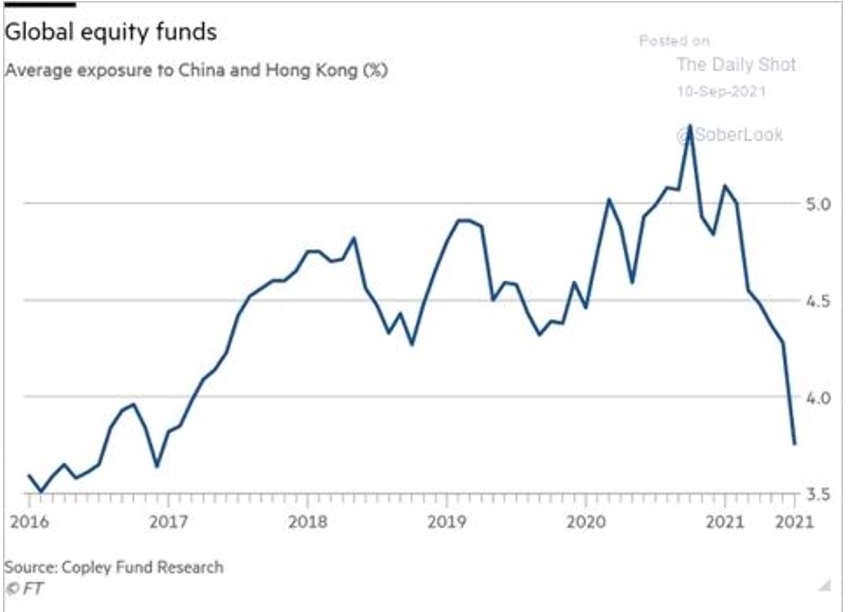

China

Wenn Sie, wie ich, auf den angeschlagenen chinesischen Technologiesektor setzen, raten ich Ihnen, ihn langfristig zu halten. Es gibt nicht viele Länder, die in den nächsten zwei bis drei Jahrzehnten so viel Rückenwind haben werden wie China.

Machen Sie das Gegenteil der Masse und Sie haben die Chance, die Masse zu übertreffen!

Wäre ich ein Verschwörungstheoretiker, was ich nicht bin, würde ich spekulieren, dass China aufräumt und die globalen Aktienanleger durch eine verstärkte Regulierung seiner eigenen Technologieunternehmen in völlig überbewertete US-Tech-Aktien treibt.

Die China Evergrande Group ist zur größten finanziellen und zur politischen Sorge in China geworden. Es ist unmöglich zu wissen, was passiert, wenn es Peking zulässt, dass die Abwärtsspirale von Evergrande weitergeht, aber China-Beobachter spielen die schlimmsten Szenarien durch, während sie überlegen, wie viel Schmerz die Kommunistische Partei zu tolerieren bereit ist. Wenn China einspringt und Evergrande aus der Patsche hilft, sitzt es so ziemlich im selben Boot wie die Vereinigten Staaten und die Europäische Union. Die Federal Reserve hat im Grunde die Hürden des Kapitalismus beseitigt, während die Europäische Union während ihrer Schuldenkrise 2010 bis 2012 alles und je- den gerettet hat.

Ich vertrete die unpopuläre Ansicht: Wenn China Evergrande in Konkurs gehen lässt, ist das ein Zeichen dafür, dass sie deutlich klarere Kapitalisten sind als jede andere große Wirtschaft, wenn auch in ihrer Version. Kapitalismus, auch sozialer Kapitalismus, ist ohne Konkurse und mit ständigen Rettungsaktionen kein Kapitalismus. Japan hat es versucht und es hat nicht funktioniert. Diese Gesellschaftsform braucht das reinigende Gewitter.

Schwellenländer

Ich verfolge die folgenden Schwellenländer genau, da ihre Märkte mindestens 60 Prozent von ihren Allzeithochs entfernt und sehr attraktiv bewertet sind:

- Brasilien

- Russland

- Polen

- Türkei

- Malaysia

- Nigeria

Portfoliostrategie

Der Kurs von Alibaba stabilisiert sich zurzeit zwischen 150 und 170 US-Dollar. Das Unternehmen ist im letzten Jahr um mehr als 50 Prozent von seinem Allzeithoch abgestürzt. Bei einer Marktkapitalisierung von circa 410 Milliarden US-Dollar beträgt der Nettobarwert rund 360 Milliarden Dollar. Die Firma erwirtschaftet jährlich etwa 20 bis 25 Milliarden Dollar an freiem Cashflow und in einigen Jahren wird auch Alicloud sehr profitabel sein. Alibaba ist weltweit der drittgrößte und in Asien der größte Cloudanbieter. Allerdings ist die Wahrscheinlichkeit groß, dass die Aktien den Unterstützungsbereich um 130 US-Dollar testen könnten, falls und wenn der S&P 500 zu korrigieren beginnt. Dann werde ich meine zweite Position bei 130 US-Dollar pro Aktie hinzuzufügen. Mal sehen, wie es weitergeht.

Kirkland Lake und Agnico Eagle haben bekannt gegeben, dass sie künftig als kombiniertes Unternehmen auftreten werden. Durch diese Fusion unter Gleichen entsteht ein leistungsstarker Senior-Goldminenbetreiber, der – so glaube ich – für Investoren in diesem Sektor zu einem Muss wird. Sowohl Kirkland als auch Agnico Eagle sind zwei meiner Positionen und ich werde nicht zögern, bei beiden Abstimmungen mit Ja zu stimmen, da die Kombination ein viel stärkeres Unternehmen schaffen dürfte, als wenn sie getrennt bleiben würden. Aus meiner Sicht handelt es sich um einen Win-win-Deal. Ich bin vom Bewertungspreis für Kirkland Lake zwar enttäuscht, aber er entspricht 46 Prozent des Werts von Agnico Eagle, dessen Aktien im Moment zu einem stark reduzierten Preis gehandelt werden. Das Kurs-Gewinn-Verhältnis von Agnico Eagle beträgt (selbst bei starkem Umsatz- und Gewinnwachstum) nur das 12- Fache der Schätzungen für 2022 (4,12 US-Dollar). Historisch gesehen wurde Agnico Eagle nie auf einem so niedrigen Niveau gehandelt. Wie Agnico Eagle wird auch Kirkland Lake mit dem 12-Fachen der für 2022 geschätzten Gewinne bewertet. Nach dem Zusammenschluss sollte es Synergiemöglichkeiten (d. h. geringere Kosten) geben, die zu den Gewinnen des kombinierten Unternehmens beitragen werden. Beide Unternehmen erwirtschafteten enorme Cash- flows und steigende Dividenden – jetzt werden diese nur noch gesteigert.

Was ich seit Monaten immer wieder betone, wiederhole ich auch heute: Ich halte es für selbstverständlich, eine gesunde Menge an Bargeld in Reserve zu haben. In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot:

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Sep | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 44.76 | -22.35 | -33.30% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 32.45 | -9.31 | -22.28% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 46.20 | -6.84 | -12.90% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.16 | -1.43 | -18.88% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 8.32 | -2.52 | -23.27% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 34.36 | 7.11 | 26.07% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 124.60 | -65.80 | -34.56% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 8.32 | -0.78 | -8.57% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | 36.96 | 10.52 | 39.79% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 6.72 | -6.13 | -47.70% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | 52.54 | 1.78 | 3.51% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 44.76 | -4.23 | -8.63% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 6.16 | -0.52 | -7.78% | |||

| Canadian Natural Resources (CNQ | Limit 20 Euro | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -11.42% | 22.08% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

DAX 11,24 % | EURO STOXX 50 P 15,88 % | SMI 8,15 % | RexP –1,48 % | SBI –4,61 % | Gold (in US-Dollar) –7,34 %

per 30. September 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.