Sehr geehrter Herr Emde,

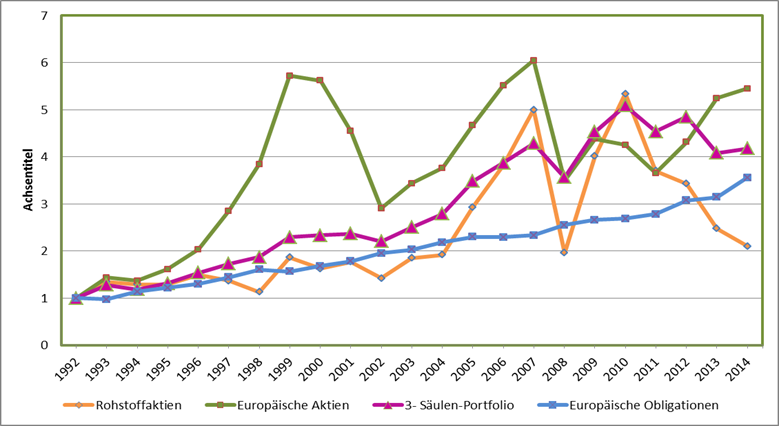

mit unserer Anlagepolitik (lila Linie) wollen wir zwischen der Wertentwicklung europäischer festverzinslicher Wertpapiere (blaue Linie) und Aktien (grüne Linie) liegen. Um die Risiken möglichst klein zu halten, wird das Portfolio weltweit in Aktien, Rohstoffaktien und festverzinsliche Wertpapiere diversifiziert investiert. Das folgende Diagramm zeigt die Wertentwicklung sowohl der einzelnen Bestandteile als auch des 3-Säulen-Portfolios.

Bis zum Jahre 2006 zeichnete sich die Systematik des Portfolios durch eine ruhige Entwicklung aus. Seit 2007 haben jedoch die zunehmenden Schwankungen an den Aktien- und Rohstoffmärkten (orange Linie) ihre Spuren hinterlassen. Insbesondere ist die seit 2011 konträr verlaufende Entwicklung von Aktien und Rohstoffen ein bedrohliches Signal. Die Industrie braucht Rohstoffe. Daher entwickeln sich die Rohstoffpreise meistens parallel zur Konjunkturentwicklung. Wegen seiner Frühindikation wird daher Kupfer auch als „Dr. Copper“ bezeichnet. In der Vergangenheit gab es zwar aufgrund von Angebot und Nachfrage immer wieder vorübergehende Abweichungen von der weitgehend parallelen Entwicklung, aber nie in diesem Ausmaß und über einen so langen Zeitraum.

Früher haben Kurs-Gewinn-Verhältnisse und Unternehmensgewinne die Entwicklung der Aktienkurse bestimmt, heute sind die Zentralbanken mit ihren Wertpapierkaufprogrammen die dominante Kraft. Wie lange dieser Liquiditätsenthusiasmus weitergehen wird, weiß niemand. Ob es damit gelingt, die Konjunktur nachhaltig und im Anschluss ohne weitere Geldzufuhr spürbar zu beleben, darf bezweifelt werden.

In den USA hat sich der Gewinn pro Aktie 2014 dank Rationalisierungen, niedriger Zinsen und hoher Aktienrückkäufe zwar erhöht. Allerdings fehlen die entsprechenden Umsatzzuwächse. 2015 dürfte es daher wegen des starken US-Dollars vor allem für die multinationalen Unternehmen zu Gewinneinbußen kommen. Hinzu kommt entweder eine Zinserhöhung durch die Fed oder, falls sie nicht kommt, eine rückläufige Konjunkturentwicklung.

Die entscheidende Frage wird die Entwicklung des Ölpreises 2015 sein und inwieweit der Ölpreis die US-Energieindustrie schädigen wird. Vor dem Öl-Boom in den USA ist der Ölpreis von 2001 bis 2007 von 20 auf 150 US-Dollar pro Fass gestiegen, um sich die letzten fünf Jahre bei 100 US-Dollar zu stabilisieren. Die amerikanische Shale-Gas- und Fracking-Industrie produziert teuer. Nach einer Studie der Barclays Bank müssten bei einem Verkaufspreis von 70 US-Dollar je Fass die Hälfe aller US-Bohrlöcher geschlossen werden. Da die Produktion von Öl in den USA seit 2007 um 45 Prozent gestiegen ist, war sie ein wichtiger Motor für den Beschäftigungsanstieg der letzten Jahre. Bleibt der Ölpreis niedrig, war er wahrscheinlich nur eine von der Fed erzeugte Blase. Denn bleibt er niedrig, wird es zu Arbeitsplatzverlusten und Forderungsausfällen kommen. Energiegesellschaften machen heute 29 Prozent im amerikanischen Index der Hochzinsanleihen aus. Die meisten Finanzierungen brauchen einen Ölpreis von über 60 US-Dollar, um Zinszahlungen und Tilgungen zu gewährleisten.

Für die Weltwirtschaft ist der Ölpreis jedoch ein Nullsummenspiel. Was die Ölimporteure gewinnen, verlieren die Ölexporteure. Der gesunkene Ölpreis sorgt dafür, dass der Verbraucher im Moment mehr Geld in der Tasche hat. Deswegen steht Deutschland auf der Gewinnerseite. Allerdings wird unterschätzt, dass ein Drittel aller Investitionen auf der Welt energiebezogen sind.

Nachdem für China ein Wachstum von 7,3 statt 7,5 Prozent verkündet wurde, bekamen die internationalen Aktienmärkte erst einmal Bauchweh. Folgt man allerdings The Conference Board liegt das aktuelle Wachstum mindestens um ein Drittel niedriger als offiziell gemeldet. Laut Anne Stevenson-Yang von J Capital Research liegt das Wachstum sogar nur bei 4 Prozent. Der Umsatz der 400 an der Börse von Shanghai und Shenzhen gelisteten Unternehmen für Konsumgüter fiel im dritten Quartal gegenüber dem Vorjahr um 4 Prozent. Aber auch in China wird versucht, mit mehr Geld Wachstum zu kaufen: Vor fünf Jahren lag die Staatsverschuldung erst bei 115 Prozent des Bruttoinlandsprodukts. Heute haben wir schon 190 Prozent erreicht. Hoffentlich stimmt das Argument, dass die Zentralregierung den Verlauf der Wirtschaft stets im Griff hat.

Russland kann den Sturm überstehen: Es hat einen Außenhandelsüberschuss, 400 Milliarden Devisenreserven, einen hohen Goldbestand und die Staatsverschuldung liegt bei nur 16 Prozent des Bruttoinlandprodukts. Der sinkende Rubelkurs federt die Folgen des niedrigen Ölpreises ab. Für jeden Dollar aus exportiertem Öl bekommen die Russen mehr Rubel. Darüber hinaus fördert Russland das Öl preiswert. Der nächste Kalte Krieg wird zwar schmerzen, aber er wird Russland nicht zur Kapitulation zwingen.

Es darf nicht vergessen werden, dass Russland ein diktatorisches System ist und die Leidensfähigkeit der Bevölkerung unterschätzt wird. Der Blick von Russland wird sich nach Asien (China) richten. China braucht das russische Öl und Uran. Allerdings wird es Zeit brauchen (Infrastruktur) und die Chinesen werden ihre Position zu günstigen Konditionen nutzen. Das heisst langfristig werden wir einmal dafür zahlen müssen. Wenn die Auguren recht haben, kann der Erdölpreis durchaus noch auf 35 US$ fallen. Bleibt er längere Zeit auf diesem Niveau ist die Fracking Industrie erst einmal Tod. Darüber hinaus werden die Ölfirmen ihre Investitionen nach hinten schieben oder erst einmal zusammenstreichen. Das führt mit einiger Zeitverzögerung mit Sicherheit wieder zu steigenden Erdölpreisen. Bei all dem hin- und her dürfen wir nicht vergessen Erdöl ist kein nachwachsender Rohstoff.

Für die Aktienmärkte gilt, dass alles Positive wie die weitere expansive Geldpolitik der europäischen und japanischen Zentralbank sowie der schwächere Dollar schon eingepreist sind. In den USA ist der S&P-500-Index allerdings noch nie sieben Jahre in Folge gestiegen und zudem könnte die lockere Geldpolitik zu Ende gehen.

Im Moment spricht noch vieles gegen ein inflationäres Umfeld. Deswegen sind qualitativ hochwertige Anleihen nach wie vor eine Anlagealternative. In einem deflationären Umfeld erhält man damit sein Kapital und gewinnt vielleicht noch an Wert.

„Die Lage ist wegen der enormen Verschuldung vieler Staaten sowie wegen der Politik der Zentralbanken ernster, als viele glauben“, bemerkte Nikolaus von Bomhard, Chef der Münchener Rückversicherungs-Gesellschaft, vor Kurzem. Unseren Anteil an Goldminen werden wir daher trotz der 2014 enttäuschenden Entwicklung weiter halten. Denn Gold und Goldminen bleiben das Mittel zur Vermögenssicherung – egal, wohin sich der Preis kurzfristig auch bewegt.

Mit freundlichen Grüßen

Ottmar Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt.

Alltrust AG

Höh-Rohnenweg 31

CH-8832 Wilen

Telefon +41 43 535 45 22

Telefax +41 43 536 11 59

Mobil +41 79 420 74 93

E-Mail ottmar.beck@alltrust.ch