Beitrag von Herrn Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 28. Juli 2020

Sehr geehrte Damen und Herren,

aus persönlichen Gründen erscheint dieser Informationsbrief etwas früher als sonst.

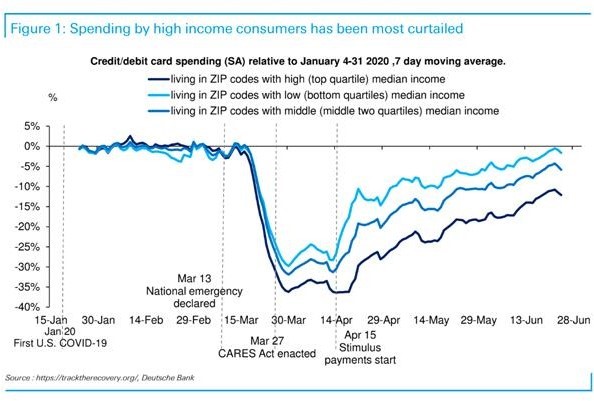

Am Ende dieses Monats steht die US-Wirtschaft vor einer kritischen Phase: Die erweiterte Arbeitslosenversicherung, die den Arbeitslosen wöchentlich 600 US-Dollar zusätzlich auszahlte, läuft aus. Dies sowie die Zahlung von 1.200 US-Dollar für diejenigen, die weniger als 75.000 US-Dollar im Jahr verdienen, und zusätzliche 500 US-Dollar für jedes Kind waren ein wesentlicher Bestandteil des im März verabschiede- ten ersten Konjunkturprogramms. Noch steht nicht fest, ob es verlängert wird. Allerdings arbeitet die Trump-Verwaltung daran, eine praktische Erweiterung des Programms zu finden. Berichte deuten darauf hin, dass die Fortschritte vielversprechend sind. Trotzdem hat die Verzögerung bei der Fertigstellung einer neuen Version dieses Programms bereits ausgereicht, um die Verbraucher zu verunsichern. Diese Unsicherheit wird sich in den Zahlen im Juli zeigen, da die Haushalte ihre Ausgaben in Ersparnisse umwandeln müssen (sparen bedeutet hier auch die Rückzahlung von Schulden) und der Liquiditätsmangel das Risiko von Zahlungsrückständen erhöht.

Die Grafik zeigt deutlich, dass vor allem der Konsum der unteren und mittleren Einkommensklassen durch diese Unterstützung nach der kritischen Phase kaum reduziert wurde. Das Beispiel dürfte für viele Industrieländer in der westlichen Welt zutreffen. Die Frage bleibt, was passiert, wenn diese Unterstützung eingestellt oder langsam zurückgeführt wird.

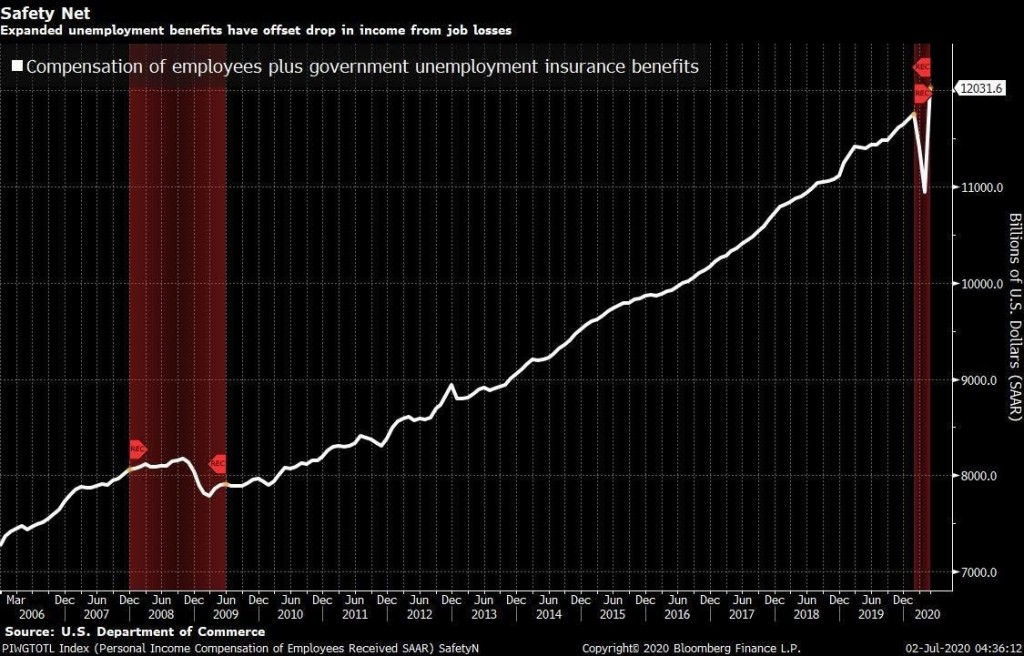

Es gibt sicherlich viele Haushalte, die in dieser Krise schwere finanzielle Einbußen verkraften müssen. Dennoch kann man festhalten, dass die Nettoeinkommen in allen Einkommensklassen gestiegen sind. Die aggressiven finanzpolitischen Maßnahmen weltweit haben dazu beigetragen, das Unglück zu mildern. Es sollte dabei aber immer einkalkuliert werden, wie umfangreich sie sind. In der ganzen Welt wird über eine Ausweitung und Verlängerung dieser Maßnahmen diskutiert. Irgendwann aber werden sie zurückgeführt werden müssen.

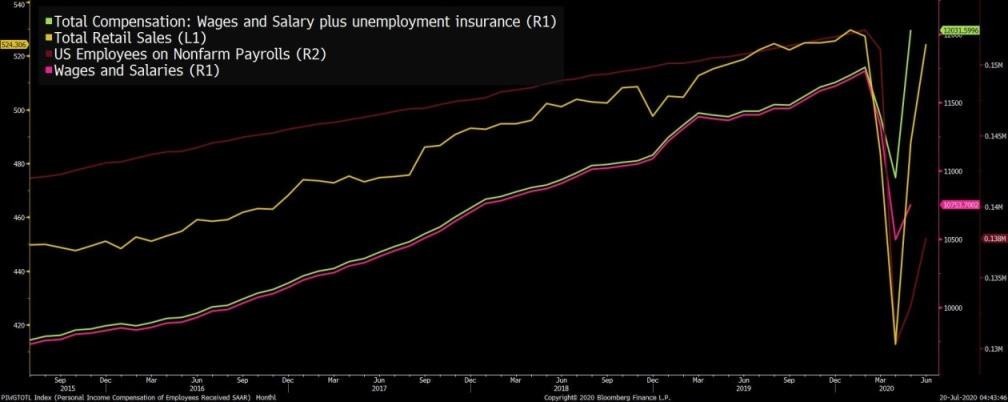

Da bisher in Amerika die Nettoeinkommen insgesamt kaum gesunken sind, sind auch die kumulierten Einzelhandelsverkäufe (wenn auch in den verschiedenen Sektoren unterschiedlich stark) nicht dahinter zurückgeblieben. Betrachtet man allerdings nur die Lohn- und Gehaltszahlungen sieht die Entwicklung schlimm aus. Selbst eine teilweise Erholung ist noch lange nicht in Sicht.

Es wird sich zeigen, ob die Pandemie zu einer Reform unseres Wirtschaftssystems führt, das in den letzten Jahrzehnten den Wert der Arbeitskraft geschwächt und den Abbau des Wohlfahrtsstaats gefördert hat und gleichzeitig zu einem Boom der Vermögenspreise und einer immer niedrigeren Inflation geführt hat – bei einem mittelmäßigen Lohnwachstum. Letzte Woche twitterte Srinivas Thiruvadanthai vom Jerome Levy Forecasting Center Folgendes:

Was er damit meint ist: „Wenn Sie Bill Gates 100 Euro geben, wird das Geld wahrscheinlich gespart. Wenn Sie dem Durchschnittsbürger 100 Euro geben, werden sie wahrscheinlich ausgegeben. Ungleichheit drückt in diesem Sinne also die Nachfrage. Seiner Ansicht nach bestand die Lösung in der Vergangenheit darin, die Einkommensungleichheit durch Blasen auszugleichen. Nur würde heute das Platzen der Blase die Einkommensungleichheit noch schlimmer machen. Um aus der Stagnationsfalle zu kommen und einen neuen Boom auszulösen, plädiert er für riesige Infrastrukturprogramme, direkte Zuschüsse zur Einstellung von Mitarbeitern und die Schaffung von Lehrlings- und Lohnsubventionsprogrammen. Auf der anderen Seite heißt das natürlich auch: Irgendwo muss das Geld herkommen. Und die historische Erfahrung lehrt: Nach jeder Pandemie stieg die Abgaben- und Steuer- last.

Die Bank für Internationalen Zahlungsausgleich (BIZ) wird oft auch als Notenbank der Notenbanken bezeichnet. Da sie unabhängig ist, gehört sie seit Jahren zu den Mahnern vor den Folgen der Politik des immer billigeren Geldes. Sie sieht eine Häufung von Finanzkrisen, die Abhängigkeit von Vermögenspreisblasen und eine zunehmende realwirtschaftliche Zombifizierung voraus. Den Kommentar der Basler Experten zu lesen lohnt sich immer.

Festverzinsliche Wertpapiere

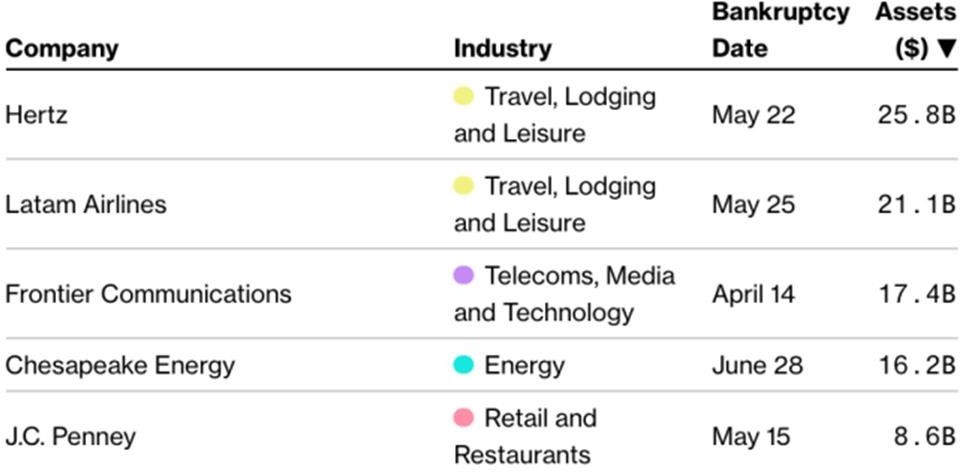

Wirecard war ein Betrugsfall. Aber die Liste der Unternehmenskonkurse wegen Überschuldung wird immer länger:

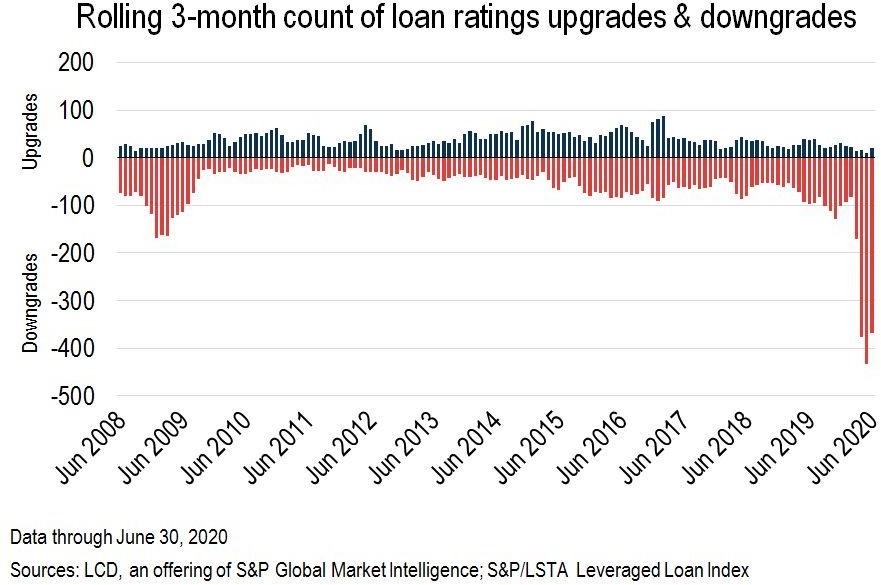

Herabstufungen von Anleihen sind im Moment an der Tagesordnung. Am wichtigsten dabei ist, dass eine steigende Anzahl von Herabstufungen in der Regel einer Periode steigender Zahlungsausfälle vorangehen. Folgende Grafik zeigt, wie sich Herab- und Her- aufstufungen in der Vergangenheit entwickelt haben.

Bei Anleihen von Unternehmen sind im Moment bestimmt einige Schnäppchen zu machen. Liquidität und Sicherheit gibt es im Moment jedoch nur bei deutschen und amerikanischen Staatsanleihen.

Aktien

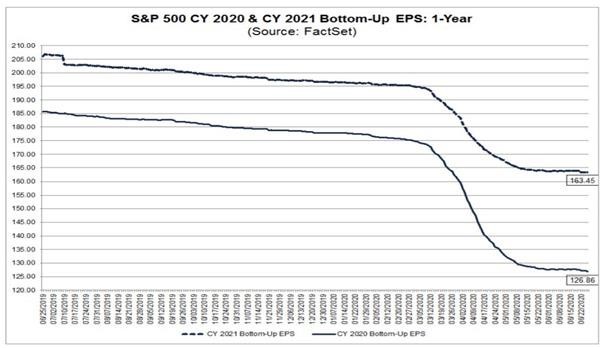

Analysten senken die Gewinnschätzungen und der Internationale Währungsfonds (IWF) senkte seine Schätzungen zum Bruttoinlandsprodukt (BIP) für fast alle Länder, aber die Euphorie und FOMO (auf Deutsch: die Angst, etwas zu verpassen) treiben die Aktienkurse in die Höhe. Ähnlich wie bei früheren Rezessionen dauert es eine gewisse Zeit, bis sich die (negativen) Folgen zeigen und bevor wir das Gesamtbild erkennen können. Die bevorstehenden Wahlen in den USA und der weitere Verlauf von COVID-19 werden auch den Aktienmarkt beeinflussen und zu einem hohen Maß an Unsicherheit führen. In einer Zeit, in der die Märkte stark schwanken und die Nachrichten manchmal negativ sind und Schlag auf Schlag kommen, werde ich vier verschiedene Aspekte betrachten, die nicht nur den Aktienmarkt gerade jetzt antreiben, sondern auch das Risiko für einen gewaltigen Rückschlag extrem hoch machen.

Wirtschaft

Über die staatlichen Unterstützungsmaßnahmen habe ich schon in der Einleitung geschrieben, zudem haben sich aber in einigen Ländern auch die Regeln zur Konkursanmeldung geändert. Deutschland verzichtet zum Beispiel auf die Pflicht, einen Konkursantrag zu stellen, wenn das Unternehmen Probleme aufgrund von COVID-19 hat und erwartet, dass die Liquiditätsprobleme zu lösen sind.

Das führt definitiv dazu, dass die Wirtschaft in einer besseren Verfassung zu sein scheint, als sie tatsächlich ist. Denn die Zahl der Konkurse ist eher gering. Es wird jedoch erwartet, dass sie deutlich steigen. Auch die Gewinnschätzungen für den S&P 500 werden, konträr zu den steigenden Kursen, immer niedriger.

Quelle: FactSet Earnings Insight

Psychologie

Wie wir in den letzten Wochen beobachten konnten, gehen Fundamentaldaten und Stimmung nicht immer Hand in Hand. Während das fundamentale Bild von Millionen Arbeitslosen, Institutionen wie dem IWF, die den schlimmsten Rückgang seit der Großen Depression erwarten, und weiter sinkenden Gewinnschätzungen geprägt ist, ist der Aktien- markt fast auf sein Vorkrisenniveau gestiegen und weist eines der extremsten Bewertungsniveaus der Geschichte auf. Es scheint, als würden die Investoren völlig leugnen, dass die Pandemie, der Lockdown und die Regeln zur sozialen Distanzierung in den kommenden Quartalen Auswirkungen auf die Wirtschaft haben werden, was zu einem steigenden Kurs- Gewinn-Verhältnis geführt hat.

Robert Shiller argumentiert in seinem Buch „Irrationaler Überschwang“, das eine Blase innerhalb weniger Tage platzt – in der Regel dauert es aber eine ganze Weile bis Millionen Anleger erkennen, dass sie falsch liegen. Auch im Moment ist es üblich, dass Anleger die Dips kaufen, da sie jedes Mal wieder mit einer Erholung rechnen. Hilfreich ist im Moment sicherlich auch, dass die Anleger davon ausgehen, dass sie im Zweifelsfall von den Notenbanken gerettet werden.

Politik

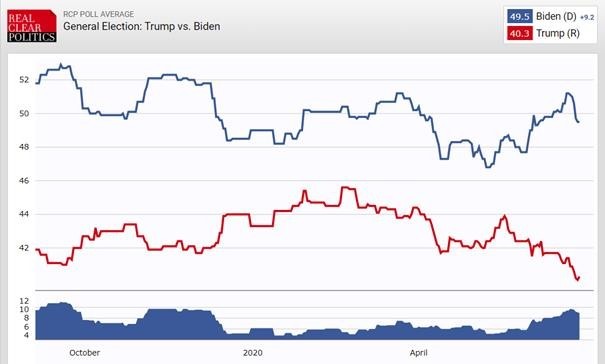

Ein weiterer Faktor der zumindest kurzfristig einen großen Einfluss auf den Aktienmarkt hat, ist die Politik. Da die Präsidentschaftswahl in den USA immer näher rückt, werden die Umfragen einen zunehmenden Einfluss haben. Das könnte dazu führen, dass die Schwankungen immer größer werden, je näher der November rückt. Im Moment wird Biden weit vor Trump gesehen. Wir sollten aber auch daran denken, dass Hillary Clinton in den Umfragen 2016 konstant vor Trump lag.

Quelle: RealClearPolitics

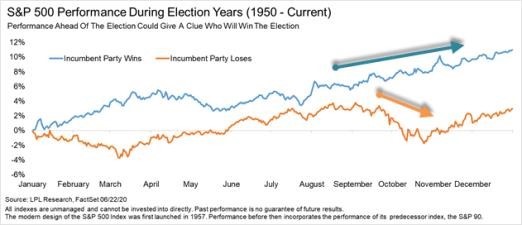

Und auch dieser Chart mahnt zur Vorsicht:

Neben den Wahlen ist noch der Handelskrieg – oder Weltvormachtskrieg – zwischen den Vereinigten Staaten und China ein wichtiger Faktor für die zukünftige Aktienkursentwicklung.

Epidemiologie

Die größte Unsicherheit ist im Moment die COVID-19-Pandemie. Niemand weiß, ob sie eingedämmt ist oder ob es eine zweite Welle gibt. Ein Impfstoff ist noch nicht gefunden und nach wie vor wissen die Ärzte nicht genau, wie ein Patient gezielt zu behandeln ist. Weltweit nehmen die Fälle weiterhin täglich zu und einige Länder – zum Beispiel Brasilien und Indien – steuern auf ein massives Problem zu.

Der Aktienmarkt und die Wirtschaft gehen über kurze Zeiträume oft nicht Hand in Hand. Oft sehen wir Übertreibungen in beide Richtungen und eine Bewegung in Wellen. Wir wissen auch, dass der Aktienmarkt ein Frühindikator für die Wirtschaft und den künftigen Cashflow ist. Aber irgendwann gibt es einen Punkt, an dem die erwarteten zukünftigen Renditen für die meisten Anleger keinen Sinn mehr ergeben. Viele Anleger werden dann für die zu erwartenden einstelligen Renditen (oder vielleicht sogar über mehrere Jahre negativen Renditen) auf absehbare Zeit keine Aktien mehr kaufen wollen. Angesichts der bereits aufgeführten Faktoren geben mir die Aktienkurse ein Rätsel auf. Ich bin jedoch davon überzeugt, dass sie sich in den nächsten Jahren wieder an die Performance der zugrunde liegenden Unternehmensdaten anpassen werden.

Rohstoffe

Die Aussage der chinesischen Zentralbank, dass sie ihre Goldbestände jenen der USA angleichen will, sollte als strategisches Thema für Gold unterstützend sein. China ist zwar mit einer Goldproduktion von 420 Tonnen pro Jahr der größte Goldproduzent, muss jedoch, um amerikanische Verhältnisse zu erreichen, deutlich auf dem freien Markt hinzukaufen.

Währung

Bereits in den letzten beiden Briefen habe ich auf die Kursentwicklung des US-Dollars hingewiesen. Ich war jedoch der Meinung, dass es weiterhin ratsam ist, den Dollar zu halten. Im Moment liefert allerdings das von mir genutzte technische Modell sowie die fundamentale Aussicht ein anderes Ergebnis.

Meine technische Analyse spricht für einen schwächer werdenden Dollar. Allerdings bewegt sich der Währungskurs seit 2015 seitwärts – und daran hat sich bislang nichts geändert.

Unter fundamentalen Gesichtspunkten betrachtet erstarkt eine Währung, deren Wirtschaft in einem rückläufigen Umfeld am besten abschneidet. Das war in einer schrumpfenden Weltwirtschaft immer der US- Dollar. Der Grund dafür ist, dass der Dollar das globale Finanzsystem dominiert. Weltweit gibt es eine hohe Verschuldung im US-Dollar. Allein die Schwellenländer haben sich in den letzten Jahren mit 13 Milliarden US- Dollar verschuldet. In einer Expansionsphase werden Kredite in der Regel ständig verlängert oder sogar erhöht. Wird die Welt restriktiver, werden oder sollen Schulden bei Fälligkeit gezahlt werden. Das heißt, der Schuldner muss auf dem Markt Dollars kaufen. Denn im Grunde genommen sind die US-Dollar-Schulden außerhalb der USA eine riesige Short-Position im US- Dollar. Wenn also die Weltwirtschaft schrumpft, sind die Verlierer die Exporteure. Das trifft vor allem Deutschland und China. Sie werden in einer schwachen Weltwirtschaft weniger exportieren. In den USA sieht das anders aus. Sie haben ein riesiges Handelsdefizit gegenüber dem Rest der Welt. Wenn sie nun weniger importieren, weil sie weniger konsumieren, dann schrumpft das Defizit natürlich. Das heißt: Der große Nettoimporteur der Welt ist ein Nutznießer, während die Nettoexporteure relative Verlierer sind. Das ist der Grund, warum es in der nächsten Zeit einen enormen Kapitalfluss in den US-Dollar geben sollte. Dann müsste der Dollar weiterhin stark bleiben, bis sich im nächsten Aufschwung seine strukturellen Mängel offenbaren.

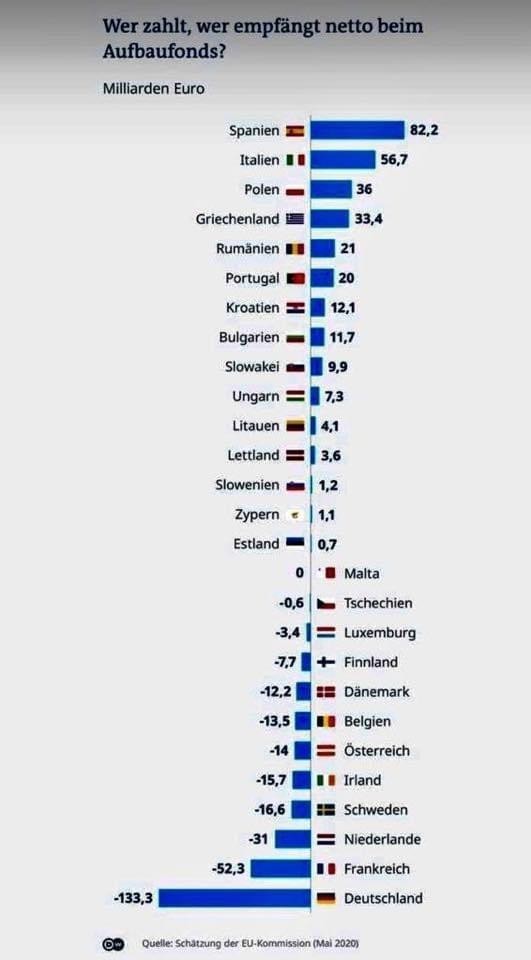

Hinzu kommt, dass in Europa im Moment die Schwächeren Hilfe von den Stärkeren wollen. Das wird noch ein langer Kampf werden und in der Zwischenzeit hält der Druck auf die schwächeren Nationen und Volkswirtschaften in Europa an. Sollte das Paket endgültig, was ich glaube, verabschiedet werden, wird die Auseinandersetzung für die Verteilung in den einzelnen Nationen die politischen Systeme deutlich belasten. So soll der Aufbaufonds aussehen:

Und das ist eine Meinung aus Deutschland zu dieser Verteilung:„Bevor überhaupt nur ein Cent von Deutschland gespendet wird, setzen wir in Deutschland das Renteneintrittsalter auf 58 Jahre Weiblich und 62 Jahre Männlich zurück (wie in Italien), oder generell auf 62 Jahre wie in Frankreich. Dazu erhöhen wir das Rentenniveau wie in Italien und Frankreich auf 74%-93%. Anschliessend senken wir unsere Steuern und Abgaben auf das Niveau der Süd-Länder. Dann und nur dann kann eine Diskussion über das „Geld verschenken“ beginnen.“

Die Banksysteme in den schwächeren Ländern werden kaum in der Lage sein, alle Kreditverluste, die in den nächsten Quartalen auf sie zukommen, aufzufangen. Da wir in Europa die Bail-in-Klausel haben, bedeutet das, dass die Einleger ihre Einlagen verlieren und im Gegenzug Aktien der Bank erhalten könnten. Damit wird das Eigenkapital der Bank um das Geld der Einleger erhöht. Wenn die Einleger das merken, könnten sie versucht sein, größere Beträge ins Ausland zu transferieren. In einem solchen Fall müssten die schwächsten Länder Kapitalkontrollen einführen. Das ist die Vertrauensschwäche, mit der der Euro schon heute leben muss.

Ich befürchte daher, dass wir in der nächsten Zeit im Verhältnis Euro zu US-Dollar eine Berg- und Talfahrt erleben werden ähnlich der von 2015 bis 2017 oder 2000 bis 2002. Daher werde ich im Moment meine US-Dollar-Positionen halten und den Euro aufmerksam beobachten.

Portfoliostrategie

Ich bin immer noch der Meinung, dass sich die Märkte in einem Baisse-Zyklus befinden. Nach wie vor kann ich mir einen weiteren Rückgang um 30 bis 40 Prozent vorstellen. Auch in diesen Märkten wird es Gewinner geben, die man allerdings mit der Lupe suchen muss. Auch heute heißt es schon: „Der Gewinner erhält alles.“

Zykliker und Value-Aktien werden zu den Verlierern gehören, denn sie brauchen Wirtschaftswachstum, um sich positiv zu entwickeln. Dieses Wirtschaftswachstum werden wir aber in den nächsten 2 bis 3 Jahren nicht sehen. Leider gibt es keine Märkte mehr, in die man langfristig investieren kann. In den nächsten Jahren dürfte handeln, kaufen und verkaufen angesagt sein. Wohl dem, der es kann!

Die Angst vor der Hyperinflation ist kein Grund Gold zu besitzen. Die wirtschaftlichen Probleme und Verwerfungen sind der wahre Grund, ebenso das wachsende Misstrauen gegenüber den Regierungen und leider auch dem rechtlichen Gefüge unserer Gesellschaftsordnung. Deswegen werden immer mehr Menschen einen Teil ihres Geldes außerhalb des Systems anlegen. Da Gold keine Verbindlichkeiten hat und außerhalb des Systems gehalten werden kann, wird es zukünftig weiteren Zulauf erhalten.

Wegen der schnell gestiegenen Kurse der Goldminenaktien werde ich mich auch von der Aktie Agnico Eagle trennen. Daher wird in der unten stehenden Tabelle nur noch die Aktie Newmont Mining im Bestand bleiben.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 28. Jul | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8,59 | Montag, 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag, 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | Dienstag, 19. Mai 20 | 62,19 | 72,75% | ||||

| Shire PLC | 35,52 | Montag, 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8,00 | Montag, 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82,32 | Montag, 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch, 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33,68 | 64,65 | 30,97 | 91,95% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66,99 | Mittwoch, 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29,06 | Mittwoch, 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30,26 | 58,57 | 28,32 | 93,59% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23,88 | Donnerstag, 23.April 20 | 16,52 | -30,81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45,12 | Donnerstag, 23.April 20 | 32,25 | -28,52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55,44 | Donnerstag, 23.April 20 | 40,31 | -27,30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9,72 | Mittwoch, 8. April 20 | 12,30 | 26,57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40,50 | Montag, 8. Juni 20 | 63,90 | 57,78% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 92,77% | 11,70% | ||||||

Ich halte in allen aufgeführten Werten eine Position. Es bleibt dabei: In meinem Hauptdepot befinden sich nur Bargeld, Anleihen und Gold.

Mit freundlichen Grüßen

Ottmar Beck

DAX –2,90 % | EURO STOXX 50 P –10,27 % | SMI –2,67 % | RexP 0,98 % | SBI 2,12 % | Gold (in US-Dollar): 28,92 %

per 28. Juli 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufs- unterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.