Wilen, den 5. September 2018

Sehr geehrte Damen und Herren,

die Rekordbewertungen von US-Unternehmen, die mit ihrem Geld immer mehr eigene Aktien zurück- kaufen, und einer US-Wirtschaft, die im Internet- rausch ist, werde ich immer skeptischer. Doch die Erfahrung zeigt: Bis die Märkte der Realität folgen, kann sich eine Hausse länger halten als gedacht. Was also tun, wenn man den Zinsanstieg in den USA als Auslöser für eine Rezession sieht? Zumindest in der Vergangenheit hat es sich immer bewährt, nach Märkten zu suchen, die unterbewertet sind – entweder weil sie unter Druck stehen oder unbeliebt sind. Im Fall einer Baisse ist das Verlustrisiko in die- sen Märkten nämlich kleiner. Einer Umfrage der Bank of America zufolge gehören zu diesem Kreis im Moment: Schwellenländer, Großbritannien, Rohstoffe, Energie und die Eurozone.

Das sind die Gründe: Die Schwellenländer bieten aufgrund ihres Bevölkerungswachstums und der teilweise inzwischen besseren Bildung langfristig mehr Potenzial. Großbritannien geht heute durch eine Krise. Aber wenn die europäischen Politiker statt in die Zukunft zu investieren unseren Wohl- stand weiter sinnlos verbrauchen, könnte Großbritannien ein Gewinner sein. Für Rohstoffe spricht, dass wir sie immer brauchen, aber in den letzten Jahren immer weniger in ihre Suche und ihren Ab- bau investiert wurde. Energie ist ein Dauerbrenner – oder wollen Sie ohne Strom leben? Europa:

Wie sich letzte Woche gezeigt hat, tickt in Italien eine Zeitbombe. Dort beläuft sich der Schuldenstand auf 130 Prozent des Bruttoinlandprodukts. Die Regierung ist dabei, Haushaltslöcher durch Mindest- einkommen, Steuersenkungen und Rentenerhöhung noch zu vergrößern. Der neue Finanzplan sieht ein Haushaltsdefizit von 2,4 Prozent und eine deutliche Neuverschuldung für die nächsten drei Jahre vor.

Sollten die Märkte nicht mehr bereit sein, Italien zu finanzieren, dann ist der Euro-Rettungsschirm nicht groß genug, um Italien aufzufangen. Die gesamte Eurozone befindet sich daher am Rande einer Finanzkrise. Zurzeit müssen wir davon ausgehen, dass Italien die Eurozone kräftig erpressen wird. Denn auch die Regierungen wissen, dass die Banken nicht auf eine Staatspleite vorbereitet sind. Sie dürfen nach wie vor Staatsanleihen als ausfallsicher behandeln und müssen keinerlei Eigenkapital für sie hinterlegen. Eine Haushaltskrise wird dadurch zwangsläufig wieder zu einer Finanzkrise, denn die Banken, die Italien Geld geliehen haben, würden Schaden nehmen. Sollte die Finanzierung nicht klappen, droht Europaminister Savona mit „Plan B“, dem Italexit.

Und dann ist da noch England. Der Chef der britischen Notenbank, Mark Carney, hat vor einem drastischen Verfall der Immobilienpreise in Großbritannien gewarnt, falls es keinen geordneten Brexit geben sollte. Er vergleicht die möglichen Auswirkungen eines ungeordneten Austritts, also ohne Abkommen, mit der Finanzkrise von vor zehn Jahren. Seiner Meinung nach könnten die Immobilienpreise innerhalb von drei Jahren um 30 Prozent fallen. Großbritannien wird am 29. März 2019 aus der EU ausscheiden. Spätestens nach der nächsten Sondersitzung der EU sollten wir wissen, ob die Parteien eine Lösung finden.

Griechenland soll es geschafft haben. Es ist mit fast 290 Milliarden Euro von den Euro-Ländern und vom Internationalen Währungsfonds gerettet worden.

Inzwischen kann sich das Land wieder selbst finanzieren. Trotz harter Reformen liegt die Schuldenlast aber immer noch bei 180 Prozent der Wirtschaftsleistung. Nach Ansicht seiner Partner soll das Land noch 40 Jahre eisern sparen, um diese Schulden abzutragen. Ich möchte behaupten, dass dies kein Land der Welt je geschafft hat.

Das Problem ist die Höhe der Schulden. Denn es gibt nur vier Arten für Politiker, um Schulden zu reduzieren:

- Ausgaben reduzieren

- Schulden nicht mehr zurückzahlen

- Steuererhöhungen

- Zentralbank druckt Geld oder gibt Garantien ab

Die Punkte 1 bis 3 sind negativ für die Wirtschaft und Kapitalanleger. Punkt 4 führt zu einer Geldentwertung und ist so lange positiv für die Bewertung von Sachanlagen, bis aus der Inflation eine Deflation wird.

Festverzinsliche Wertpapiere

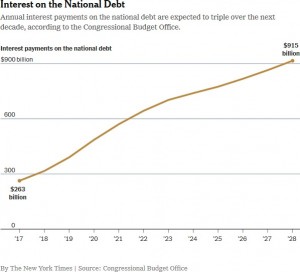

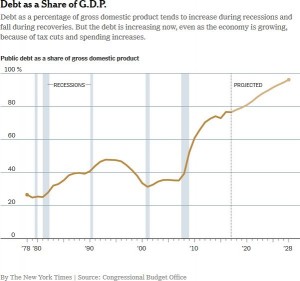

Wie auch in Italien dürften die Ausgaben für Zinsen in den nächsten Jahren auch in Amerika zur größten Haushaltsposition werden. Schon jetzt sind die Zinsen dort die am schnellsten wachsende Haushaltsausgabe. Die Kosten der Zinsen dürften im nächsten Jahr 390 Milliarden US-Dollar erreichen. Das sind gemäß dem Congressional Budget Office beinahe 50 Prozent mehr als 2017. Nach Schätzungen des Office werden die Zinsen 2028 13 Prozent der Haushaltsausgaben ausmachen.

Das Schlimme ist, dass das Defizit in den USA zunimmt, obwohl die Wirtschaft boomt. Das bedingt, dass die Regierung in Zukunft weniger Spielraum hat, wenn das wirtschaftliche Wachstum nachlässt.

Das wird auch dazu führen, dass viele Projekte, wie zum Beispiel die von Präsident Trump vorgeschlagenen Investitionen in die Infrastruktur, nicht umgesetzt werden können. Solange die USA allerdings die Nummer 1 der Welt sind, werden sie jede Finanzkrise – wie schon vor zehn Jahren – exportieren.

Fazit: die Zinsen werden auch langfristig niedrig bleiben.

Aktien

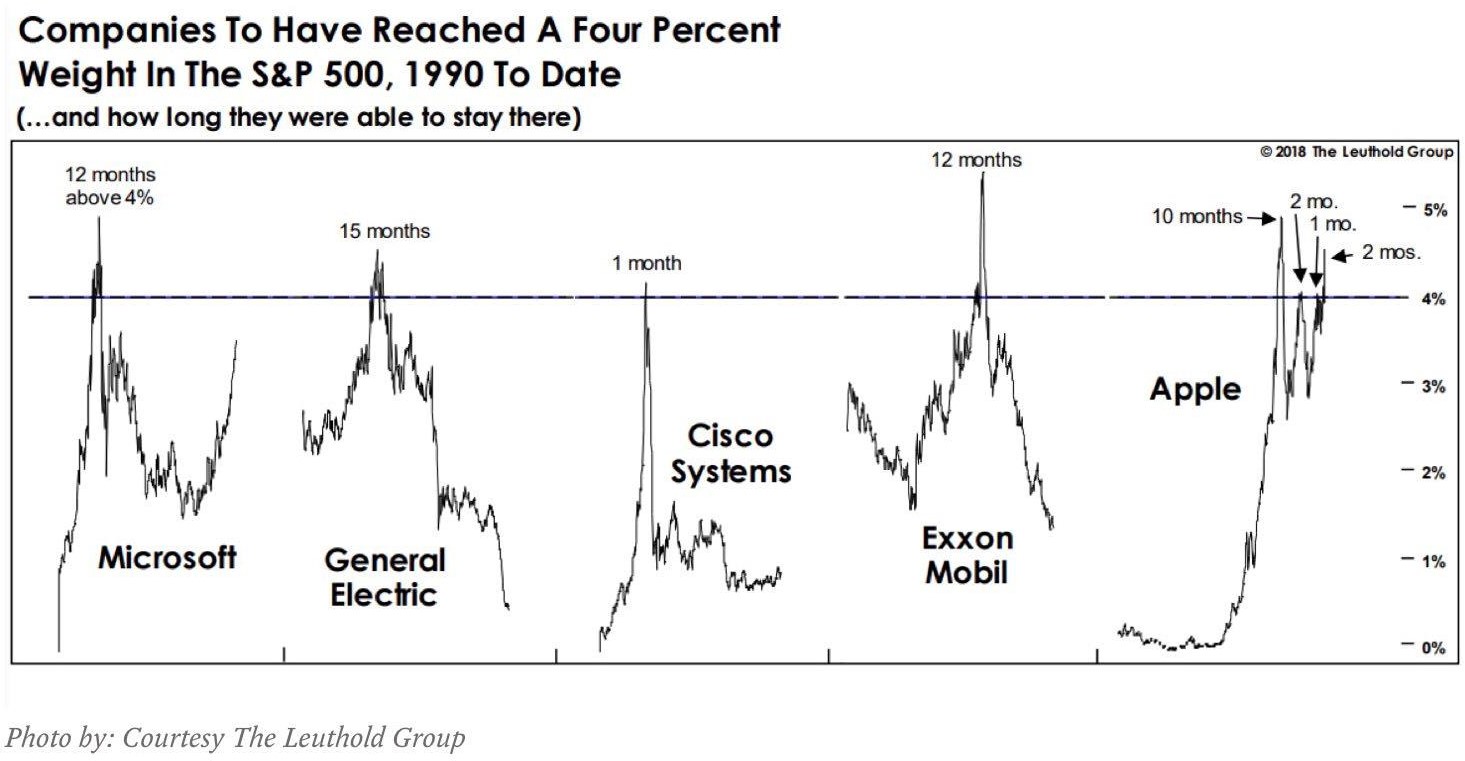

Die Wall Street verzeichnet neue Höchstkurse. Aber der Aufschwung an der US-Börse konzentriert sich auf immer weniger Aktien. Apple ist die erste Gesellschaft, die eine Marktkapitalisierung von über 1 Billiarden US-Dollar erreicht hat. Damit ist sie mit 4,5 Prozent im S&P 500 gewichtet. Eine Gewichtung im S&P 500 von über 4 Prozent haben in der Vergangenheit nur wenige Gesellschaften erreicht – und genauso schnell wieder verloren.

Nach Apple ist es nun auch Amazon gelungen, die Marke von 1 Billiarde US-Dollar Marktkapitalisierung zu durchbrechen. Im Index ist aber keine breite Aufwärtsbewegung zu sehen. Hinter dem Rekord im S&P 500 stehen sechs Aktien: Facebook, Apple, Amazon, Netflix, Microsoft und Google. Eine so geringe Marktbreite war in der Vergangenheit immer ein deutliches Warnsignal. In den letzten 25 Jahren sind Aktien immer gefallen, wenn der Dow Jones Index neue Höchststände erreicht hat, während weniger als 50 Prozent der an der NYSE notierten Ak- tien über der 200-Tage-Durchschnittslinie notierten. 1998/99 zeigt aber auch, es kann dauern.

Kaum Verkäufe, ein unerprobtes Geschäftsmodell, große Verluste und eine fantastische Bewertung in einem boomenden Aktienmarkt. Kommt Ihnen das bekannt vor? Können Sie sich noch an Infospace erinnern? Der CEO, Naveen Jain, erklärte 2000, dass die Gesellschaft eine Milliarden-Dollar-Firma wird. Die Aktie wurde im März 2000 mit 1.300 US-Dollar bewertet – und fiel zwei Jahre später auf 3 US- Dollar. Naveen Jain hat zuletzt eine neue Gesell- schaft, Moon Express, gegründet. Diese Gesellschaft will die Landung von Robotern auf dem Mond finanzieren, die Gold und Platin schürfen sollen. Über den Daumen gepeilt können Sie die Bewertung einer Firma abschätzen, wenn Sie den Marktwert durch 10 teilen und überprüfen, ob die Firma diesen Wert jährlich erwirtschaften kann. Tesla muss zum Beispiel – im Gegensatz zu Google oder Facebook, deren Grenzkosten gegen null tendieren – Autos bauen. Und im Moment scheint es, dass diese immer noch von Hand zusammengesetzt werden. Tesla hat im letzten Quartal 118 Millionen US-Dollar verloren und einen negativen Cashflow, wird aber mit 50 Milliarden US-Dollar bewertet. Um 5 Milliarden US- Dollar Einkommen zu generieren, muss es 1 Million Autos mit einem Gewinn nach Steuern von 5.000 US- Dollar produzieren und verkaufen. Und das, obwohl im Moment viele Gesellschaften Elektroautos auf den Markt bringen.

Währung

Der US-Dollar hat sich bisher noch in jeder Krise als die richtige Fluchtwährung erwiesen. Langfristig- könnte es jedoch anders aussehen: Kommt es zu einer stärkeren Rezession in den USA wird die amerikanische Notenbank Federal Reserve (Fed) die Zinsen wieder senken und die Geldmenge erhöhen.

Darüber hinaus wird die in- und ausländische Nach- frage nach amerikanischen Staatsanleihen nicht mehr mit den Ausgaben der Regierung Schritt halten. Deshalb wird die Zentralbank mehr Geld drucken und das Defizit finanzieren müssen. Das wiederum wird zu einer Abwertung des US-Dollar führen. Aber bis dahin ist es noch viel Zeit. Sie sollten das Szenario für die nächsten drei Jahre jedoch im Kopf behalten. Im Moment ist der US-Dollar eine interessante Anlage.

Rohstoffe

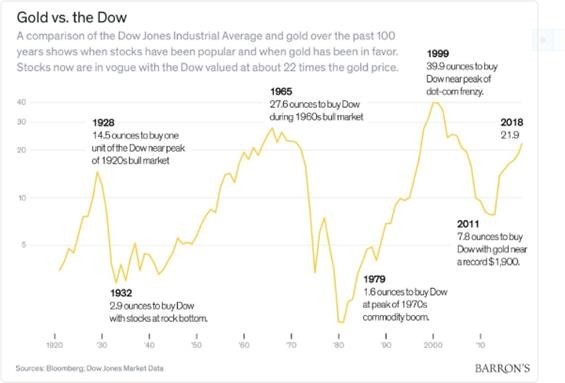

Ein Vergleich zwischen dem Dow-Jones-Index und Gold über die letzten 100 Jahre zeigt, wann Gold nachgefragt wurde. Im Moment ist Gold wieder einmal in Ungnade gefallen: Der Goldpreis fiel seit 2011 um 35 Prozent – damit beträgt das Verhältnis Dow Jones zu Gold 20. Damit haben wir zwar noch nicht die Extremverhältnisse von 1970 oder 1999 erreicht. Aber wir haben ein Verhältnis über 18.

1929 begann bei diesem Wert die erste Periode einer extremen Überbewertung. Wobei niemand sagen kann, wann sich dieses Verhältnis wieder dreht. Aber dass es sich dreht, dürfte sicher sein. Zurzeit lässt die Ankündigung der Fed, die Zinsen weiter anzuheben, bei Goldinvestoren keine Euphorie aufkommen.

Schweizer Raffinerien bereiten einen erheblichen Teil des in aller Welt nachgefragten Goldes auf. Aus den Zahlen lassen sich somit, in aller Vorsicht, gewisse Aussagen über die physische Goldnachfrage weltweit treffen. Die Gold-Exporte der Schweiz sind im August 2018 gegenüber dem Vormonat um 30 Prozent gestiegen, auf beinahe 151 Tonnen. Wie es aussieht, zieht die psychische Nachfrage vor allem in Asien an. Größter Abnehmer war China. Das Land kaufte im August 44,3 Tonnen Gold aus der Schweiz, mehr als doppelt so viel wie im Juli. Außerdem wurden 3,3 Tonnen an Hongkong geliefert. Indien war mit 39,5 Tonnen auf Platz zwei. An dritter Stelle folgt Thailand mit 21,2 Tonnen. Die physische Nachfrage ist also weiter vorhanden.

Mit freundlichen Grüßen

Ottmar Beck

Dax: -5,19% – Euro Stoxx 50 P: -0,63% – SMI: -3,13% – RexP: -0,58% – SBI: -2,26% – Gold(in US$): -8,46%

per 28.09.2018

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.