Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 4. Oktober 2022

»We can ignore reality, but we cannot ignore the consequences of ignoring reality.«

Ayn Rand

Sehr geehrte Damen und Herren,

wahrscheinlich tun auch Sie sich schwer, die sich entfaltende Katastrophe zu verstehen, auf die der globale Aktienmarkt und das wirtschaftliche Umfeld zusteuern. Schließlich hat Ihr Finanzberater Sie immer wieder darauf hingewiesen, »langfristig zu denken« und die Aktienkurse nicht täglich zu überprüfen. Doch die jetzige Situation erfordert Ihre volle Aufmerksamkeit. Haben Sie schon einmal erlebt, dass die Zinssätze weltweit aufgrund der Maßnahmen der US-Notenbank Federal Reserve so schnell gestiegen sind wie jetzt? Überlegen Sie, was das für den Immobilienmarkt bedeutet. Haben Sie schon einmal so häufig gehört, dass über eine »weiche« oder »harte« Landung der Wirtschaft – sicherlich die populärsten Finanzbegriffe des Jahres 2022 – diskutiert wird? Die Furcht vor einer harten Landung bringt jetzt die Energiemärkte in Aufruhr. Haben Sie schon einmal erlebt, dass ein Unternehmen wie FedEx die Ge- winnschätzungen um mehr als 2 Dollar pro Aktien verfehlt und dann sagt, dass es einfach so fast 3 Milliarden Dollar an Kosten einsparen wird? Aktien von Technologieunternehmen wie Nvidia (–57 Prozent), AMD (–52 Prozent) und Amazon (–32 Prozent) haben diesen Wert im Jahresverlauf verloren. Wenn Sie nicht mindestens 60 Jahre alt sind, lautet die Antwort wohl Nein.

Von Aktien bis Anleihen, von Krediten bis Kryptowährungen: Anleger, die einen Zufluchtsort vor dem von den Noten- banken ausgelösten Sturm suchen, der praktisch jede Anlageklasse trifft, finden Trost in einer lange geschmähten Ecke des Markts: Bargeld. Während diese Bestände früher negative oder praktisch keine Rendite abwarfen, erzielt der größte Teil heute Renditen zwischen 0,5 und 2 Prozent. Die plötzlich ansehnliche, allerdings nur nominale Rendite ist einer der Gründe dafür, Ihr Kapital nicht in risikoreichere Anlagen zu investieren, selbst wenn die Kurse auf Mehrjahrestiefstständen liegen. Der andere Grund ist, dass die Marktteilnehmer angesichts der Tatsache, dass die Zentralbanken die Zinssätze weiter anheben, um die Inflation einzudämmen, endlich erkennen, dass die Zentralbanken, solange kein wirtschaftlicher Druck aufkommt, ihre restriktive Politik nicht so bald aufgeben werden, sodass Bargeld das Mittel der Wahl ist, um die Turbulenzen zu überstehen.

Italien wird bald eine neue Regierung haben, die höchstwahrscheinlich von der neuen Premierministerin Giorgia Meloni geführt wird. Schauen wir uns zunächst die Zahlen nach der Wahl an. Die von Meloni geführte Koalition (zu der auch Salvini und Berlusconi gehören) wird wahrscheinlich ca. 235 Sitze (von 400) im Unterhaus und ca. 115 Sitze (von 200) im Oberhaus erringen. Damit ist eine anständig starke Mehrheit in beiden Kammern gesichert, die in Italien wichtig ist. Sie erleichtert den Gesetzgebungsprozess, indem sie ein übermäßiges Hin und Her zwischen den Kammern vermeidet. Allerdings steht das italienische Haushaltsgesetz für 2023 noch aus und wird eine der wichtigsten Prioritäten für die neue Regierung sein. Wenn ich die vielen steuerfreundlichen Reformen zusammenfasse, die die Koalition in den Bereichen Energiekosten, Renten, Unternehmenssteuern usw. vorschlägt, so lautet die vorsichtige Schätzung etwa 50 bis 55 Milliarden Euro (ca. 3 Prozent des Bruttoinlandprodukts, BIP) an zusätzlichen Nettodefizitausgaben. Denn Meloni, Salvini und Berlusconi haben alle ihre Kampagnen mit einem unterschiedlichen Maß an steuerlicher Großzügigkeit geführt – wie es bei italienischen Parteien üblich ist. Das soll, versteht sich, durch die Ausgabe von Anleihen finanziert werden, was im Markt zu Leerverkäufen italienischer Staatsanleihen führen könnte. Allerdings sind diese mit sehr hohen Kosten verbunden (negativer Carry) und die Europäische Zentralbank (EZB) hat ein Transmissionsschutzinstrument (TPI) aktiviert, um sicherzustellen, dass sie ihre Politik weiter straffen kann, ohne dass die Spreads in Italien (oder in der Peripherie) ein Problem darstellen. Allerdings setzt die Aktivierung des TPI voraus, dass sich Italien nicht in einem Verfahren wegen eines makroökonomischen Ungleichgewichts oder eines übermäßigen Defizits befindet – ein Kriterium, das Italien im Moment erfüllt. Wenn die neuen Haushaltsvorschläge der Regierung jedoch sehr aggressiv sind, könnte die Europäische Kommission sie ablehnen. Inzwischen hat die EZB ihre Entscheidung über die Stützungsmaßnahmen für Italien an europäische Bürokraten delegiert, die das neue Haushaltsprogramm der Regierung bewerten müssen, und wir wissen, wie Bürokraten handeln: bürokratisch. Meloni wird keinen sehr freundlichen Start hinlegen. Denn das ist eine grundlegende Verhandlungstaktik, um das Beste her- auszuholen. Die 10-jährigen BTPS könnten in nächster Zeit um die 5-Prozent-Marke schwanken (4,50 Prozent zurzeit).

Die Bank of England wandelt auf Draghis Pfaden. Sie reagiert auf die Auswirkungen der historischen Steuersenkungspläne auf die Märkte und kündigt an, langfristige britische Staatsanleihen in der erforderlichen Menge, »whatever quantities needed«, zu kaufen, obwohl sie sich in einem bestehenden Straffungszyklus befindet. Sie sah sich zum Handeln gezwungen, da sich die Pensionsfonds Berichten zufolge mit massiven Nachschussforderungen konfrontiert sahen, die ihre Solvenz bedrohten, da der britische Anleihemarkt auf eine ungeordnete Abwicklung zusteuerte. Der Gilt-Markt reagierte unmittelbar auf die Ankündigung mit stark sinkenden Renditen, nachdem diese auf den höchsten Stand seit 1998 geklettert waren. Nachdem die britischen Entscheidungsträger eine neue Runde von Anleihekäufen beschlossen hatten, legten alle Aktienmärkte zu. Das zeigt einmal mehr, wie sehr jeder Vermögenswert der Gnade der Währungshüter im Krisenbekämpfungsmodus ausgeliefert ist und dass die Zentralbanken nur eine Strategie im Krisenmodus kennen: Geld drucken. Realistisch betrachtet könnte das britische Vorgehen ein Vorbote für weitere Interventionen der Zentralbanken sein, wenn es wieder zu Turbulenzen kommt. Letzten Endes sind die britischen Währungsbehörden angesichts des enormen gesellschaftlichen und marktwirtschaftlichen Drucks eingeknickt. Ausgelöst wurde das von der Regierung, die die größte Steuersenkung seit 1972 angekündigt hat, ohne genau zu sagen, wie sie finanziert werden soll. Daraufhin ist das Pfund gegenüber dem Dollar auf den niedrigsten Stand aller Zeiten abgestürzt und die Bank of England sah sich gezwungen, angesichts der Sorgen um die Pensionsfonds des Landes zu intervenieren. Im Moment führt das Vereinigte Königreich gleichzeitig zwei gegensätzliche geldpolitische Experimente durch. Wenn die Anleger die Überzeugung gewinnen, dass die Zentralbanken den Zinserhöhungszyklus nur halbherzig durchführen und gleichzeitig über Nacht Milliarden schaffen und vernichten wird das die Unsicherheit an den Märkten schüren, was sie Märkte gar nicht mögen. Gold, das vor der Nachricht über die Anleihekäufe der Bank of England um über 10 US-Dollar gefallen war, stieg wieder um 10 US-Dollar. Irgendwann (bald) wird Gold davon ausgehen, dass die anderen Zentralbanken ebenso handeln werden wie die Bank of England. Denn all diese Zentralbanker reden und handeln hart wegen der Inflation – die Krise du jour –, bis eine Anleihemarktkrise ein größeres Problem darstellt wird.

Festverzinsliche Wertpapiere

Jerome Powell hat vor Kurzem schlechte Nachrichten für die globale Zinswelt verkündet:

- Laufende Erhöhungen der Zinsen werden angemessen

- Die Wiederherstellung der Preisstabilität wird wohl noch für einige Zeit eine restriktive Haltung

- Die Geschichte warnt eindringlich vor einer verfrühten Lockerung der Politik.

Die Fed gründet ihre Entscheidung auf folgende Annahmen:

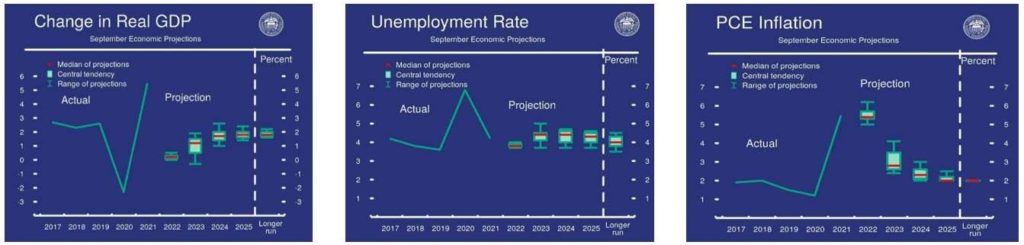

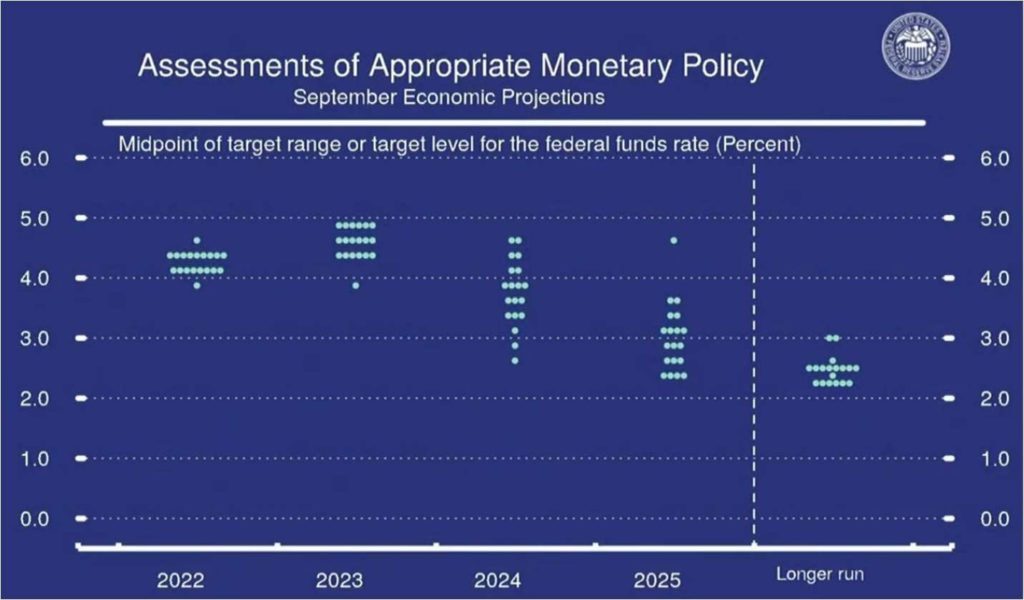

Das BIP in den USA fällt immer weiter. Das macht eine Rezession in den Augen der Fed sehr wahrscheinlich. Sie will einen Rückgang des Wachstums sehen und das verheißt nichts Gutes für den Aktienmarkt und die Unternehmen im Allgemeinen. Die Ausgaben werden zurückgehen, die Einnahmen der Unternehmen werden sinken und dies wird zu einer Gewinnrezession führen. Dies wiederum wird dazu führen, dass die Unternehmen Mitarbeiter entlassen, was einen Anstieg der Arbeitslosigkeit zur Folge haben wird. Darauf angesprochen meint Powell, dass es zu einem Verlust von über einer Million Arbeitsplätzen kommen könnte, aber es gebe keine andere Möglichkeit, die Inflation zu senken. Dass die Inflation in den USA bis 2024 auf 2 Prozent zurückgeht, dürfte wohl nur eine Hoffnung sein. Und wenn dem so ist, haben wir bis 2024 ein Problem. 12 von 19 Teilnehmern des Federal Open Market Committee erwarten bis Dezember 2023 eine Fed-Funds-Rate zwischen 4,50 und 5,00 Prozent. Zwar ist die Vorhersagekraft des folgenden Punktediagramms gering, aber seine Signalwirkung ist eindeutig – die Fed ist bereit, die Dinge für eine sehr lange Zeit sehr straff zu halten.

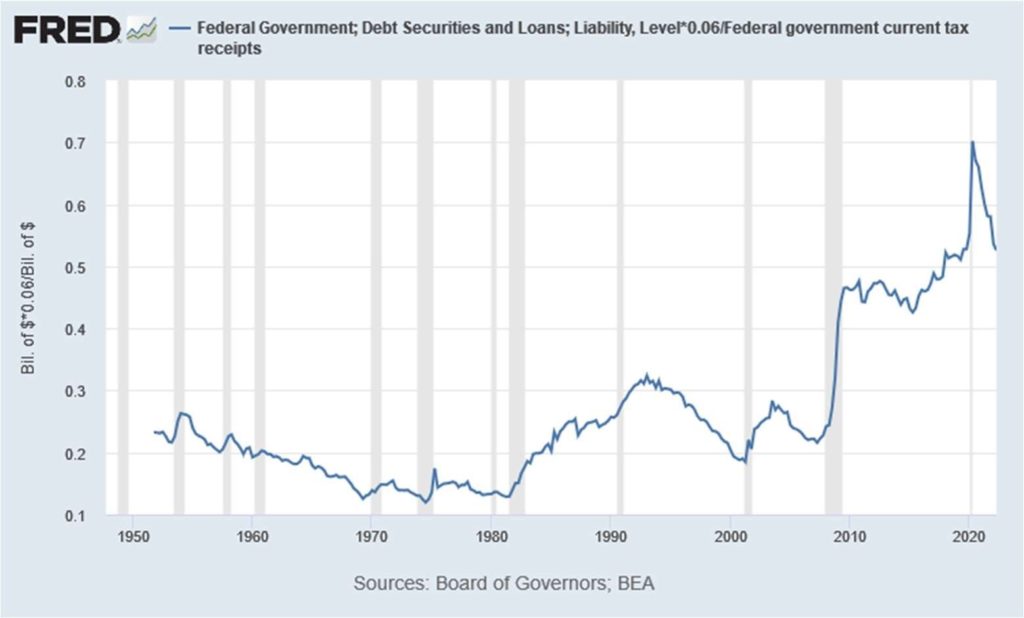

Ray Dalio, ist sogar der Meinung, dass die Zinssätze von der Fed auf bis zu 6 Prozent angehoben werden müssten. Letztendlich gibt es jedoch Grenzen dafür, wie hoch die Fed die kurzfristigen Zinssätze anheben und wie lange sie sie dort halten kann. Nehmen wir zum Beispiel an, das US-Finanzministerium müsste für all seine Schuldverschreibungen 6 Prozent Zinsen zahlen. Bei diesem Niveau würde der Zinsaufwand der US-Bundesregierung etwas mehr als 50 Prozent der gesamten Steuereinnahmen ausmachen, siehe die folgende Abbildung, die zeigt, dass die Schuldtitel der US-Bundesregierung multipliziert mit 6 Prozent und dann geteilt durch die aktuellen Steuereinnahmen eine Zahl von ungefähr 50 Prozent ergibt.

Und wenn man dazu noch annimmt, dass sich die wirtschaftliche Entwicklung verlangsamen wird und es zu einer Rezession kommt, kann man davon ausgehen, dass die Steuereinnahmen um mehr als 20 Prozent sinken werden. Damit würden die Zinsausgaben wahrscheinlich auf circa 65 Prozent der Steuereinnahmen steigen. Langfristig ist also ein Zinssatz von 6 Prozent bei dem derzeitigen Schuldenstand nicht tragbar. Selbst bei einem Satz von 4 Prozent beträgt der Zinsaufwand 35 Prozent der Steuereinnahmen. Historisch gesehen, lag der Zinsaufwand der US- Bundesregierung in den letzten 63 Jahren nie über 28 Prozent der Steuereinnahmen. Das kann nur höhere Steuern in den USA oder doch ein niedrigeres Zinsniveau, das lange unter der Inflationsrate liegen wird, bedeuten. Ich gehe da- von aus, dass die US-Notenbank bald aufgeben wird, die Inflation einzudämmen, um zu verhindern, dass die Arbeitslosigkeit 2023/24 in die Höhe schießt und der Schuldenturm der US-Regierung noch höher wird. Wenn diese Entscheidung Anlegern klar wird, könnten wir eine ernsthafte Vertrauenskrise in den Dollar und eine Flut von Panikkäufen bei Gold erleben. Wenn die Fed die Straffung der Geldpolitik über dieses Jahr hinaus fortsetzt, sind eine schwere Rezession mit hoher Arbeitslosigkeit und 2023/24 eine Schuldenkrise so gut wie sicher. Dies wäre eine erstaunlich positive Nachricht für Gold, da eine Flucht in die Sicherheit einsetzen würde. Denn wenn die Wahrscheinlichkeit einer weltweiten Rezession zunimmt, werden das Anleihen mit längeren Laufzeiten einpreisen und ihr Zins wird frühzeitig fallen. Das führt bei weiter hohen Inflationsraten zu weiter negativen Realzinsen.

Nicht zu vergessen ist, dass die Finanzminister zu den Profiteuren der hohen Inflationsrate gehören. So stieg das Einkommen aus der Mehrwertsteuer im ersten Halbjahr in Deutschland um 25,7 Prozent, denn die Einkommen aus der Mehrwertsteuer steigen automatisch mit der steigenden Inflation. Auch drückt die Inflation die Staatsschulden. Das nominale BIP nimmt zu, wenn die Inflation steigt. Wenn das BIP schneller als die Schulden steigt, sinkt die Schuldenquote (Schulden ÷ BIP), allerdings nur die Quote nicht die gesamte Summe der Schulden. Das dürfte Lindner kurzfristig helfen. Aber steigende Beamtengehälter, höhere Sozialkosten und eine Wirtschaft, die vielleicht in die Rezession rutscht, dürfte für ein kurzes Vergnügen sorgen.

Neben der steigenden Inflationsrate gibt es jetzt auch noch die Shrinkflation. Das ist die Teuerung, die der Verbraucher nicht bemerken soll. Der Preis bleibt gleich, aber die Menge wird reduziert. Der Hersteller Haribo etwa verkleinerte kürzlich seine Goldbären-Tüte von 200 auf 175 Gramm. Der empfohlene Preis von 0,99 Cent blieb gleich, trotz 12,5 Prozent weniger Inhalt. »Als Unternehmen sind wir bereits seit Anfang des Jahres mit außergewöhnlich steigenden Kosten für hochwertige Zutaten, aber auch für Folien, Verpackungsmaterialien, Kartonage sowie Energie und Logistik im hohen doppelstelligen Bereich konfrontiert«, begründete Haribo den Schritt. Das Unternehmen passe Verpackungsgrößen und Preis an, um weiterhin erschwinglich zu bleiben.

Aktien

Bevor wir auf die kurzfristige Tendenz schauen, will ich einen Blick auf den Markt der 1970er-Jahre werfen. Im Januar 1966 erreichte der Dow Jones 983 Punkte, ein Wert, der bis Oktober 1982 nicht mehr überschritten wurde, als der Dow Jones bei 991 Punkten schloss. Beim S&P 500 sah es fast genauso aus. Nachdem er im November 1968 mit 108 seinen Höchststand erreicht hatte, kam der S&P ins Stocken, erreichte im Januar 1973 116 Punkte, stagnierte erneut und brach erst im Mai 1982 aus. Für diese Entwicklung waren die steigende Inflation und die hohen Zinsen verantwortlich. Der monatliche Verbraucherpreisindex in den USA kletterte damals von 0,9 Prozent im Januar 1966 auf 13,6 Prozent im Juni 1980. Die Federal Reserve (Fed) erhöhte damals den Leitzins von 4,6 Prozent im Jahr 1966 auf 20 Prozent im Jahr 1981. Das machte die zukünftigen Unternehmensgewinne und damit Aktien weniger wertvoll und erklärte den Einbruch des Markts. Zu Beginn der 1970er-Jahre waren die Aktien, die Nifty Fifty genannt wurden, teil- weise zu mehr als dem 50-fachen Gewinn bewertet. Diese Werte fielen damals beinahe ins Bodenlose. Eine Parallele zu den heutigen FAANG-Aktien? Ich gehe davon aus, dass die Fed ein Jahrzehnt der wirtschaftlichen Unbeständigkeit wie in den 1970er-Jahren vermeiden will. Ihre Absicht ist wohl, jetzt den Leitzins schnell anzuheben und damit die Inflation rasch einzudämmen, damit wir entweder eine V- oder eine U-förmige Erholung erleben. Allerdings glaube ich nicht daran.

In der Zeit von 1966 bis 1982 betrug die Dividendenrendite im S&P 500 durchschnittlich 4,1 Prozent. Im Moment liegt sie nur bei 1,6 Prozent, außer bei etablierten Edelmetall-, Öl- und Pipelineaktien. Diese Dividenden mildern den Schmerz. Einige der damaligen Schlussfolgerungen sind für uns auch heute noch gültig: Vermeiden Sie sowohl über- bewertete Aktien als auch solche von langsam wachsenden Unternehmen. Es kann sich auch auszahlen, dividenden- starke Aktien zu besitzen und zu diversifizieren. Und es ist erwähnenswert, dass im Falle einer Wiederholung der Jahre 1966 bis 1982 die Aktienauswahl vielleicht wichtiger wird als passive Investitionen und Indexfonds.

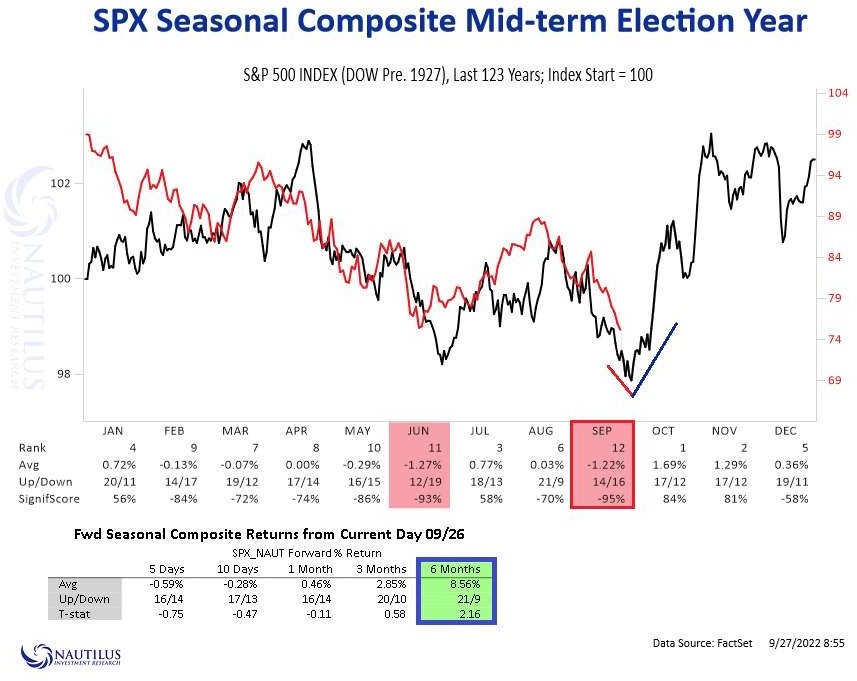

Kurzfristig könnte es, zumindest wenn wir der Statistik vertrauen, eine positive Marktentwicklung geben.

Allerdings glaube ich, dass die Fed und die anderen Zentralbanken die Zinsen weiterhin relativ aggressiv anheben und andere Straffungsmaßnahmen wie Quantitative Tightening (QT) durchführen werden. Die zunehmend straffere Geldpolitik wird das Verbrauchervertrauen, die Unternehmensgewinne, das Wirtschaftswachstum und die Aktienkurse weiter belasten. Die Bewertungen sind nach wie vor hoch und müssen wahrscheinlich noch weiter sinken, be- vor der Bärenmarkt endet. Wir müssen auch niedriger als erwartete Gewinne, Wachstums- und Gewinnrückgänge und sich verschlechternde EPS-Schätzungen in Betracht ziehen, da sich der Straffungszyklus verstärkt. Die Unternehmen werden bei der Kommentierung ihrer Quartalszahlen Ende Oktober bestimmt keinen Optimismus aufkommen lassen. Von den oben aufgeführten 30 6-Monats-Zyklen schlossen immerhin auch 9 negativ ab.

Wie immer konnte ich die Entwicklung am besten am US-Markt beschreiben. Die Aussagen gelten auch für Europa. Vor allem wenn wir bedenken, dass mit dem Ukrainekrieg und den Energiekosten die Wirtschaft in Europa eine wesentlich höhere Belastung tragen muss.

Rohstoffe

Gold ist in diesem Jahr in US-Dollar um mehr oder weniger 8 Prozent gefallen, und damit weniger stark als Aktien oder Anleihen. Es hat sich also als eine Quelle des Vermögensschutzes erwiesen. Das Problem ist, dass Gold eine Absicherung gegen die Inflation ist, aber obwohl die aktuelle Inflationsrate hoch ist, sind die langfristigen Inflationserwartungen immer noch sehr niedrig. Und sie haben sich nicht wirklich geändert, seitdem die Fed die Zinsen erhöht hat. Seit die realen zukünftigen Zinssätze wieder positiv sind, hat dies den Goldpreis stark belastet. Ich denke immer noch, dass wenn Zentralbanken die Zinsen weiter anheben, die Wirtschaft schwächeln wird und sie dann zumindest eine Pause einlegen werden. Und dann sehen sie, dass sie die Inflation nicht kontrollieren können. Sie wird nicht auf 2 Prozent sinken. Vielleicht schaffen sie es auf 4 Prozent und dann schwächt sich die Wirtschaft ab und sie müssen die Zinsen wieder senken. Und dann kommt die Inflation zurück. An diesem Punkt werden die langfristigen Inflationserwartungen steigen. Die Menschen werden nicht glauben, dass die Fed sie kontrollieren kann. Und dann wird Gold meiner Meinung nach auf ein höheres Niveau steigen.

Goldminenaktien haben eine der stärksten Schwächephasen im Verhältnis zum Goldpreis seit der Panikliquidation auf dem Höhepunkt des Covid-Crashs erlebt. Diese Schwäche ist zum Teil auf den Anstieg der Ölpreise zurückzuführen, der die Gewinne beeinträchtigt hat. Starke langfristige Aktionärsrenditen werden nur dann zustande kommen, wenn die Bergbauunternehmen ihre Investitionskosten niedrig halten können. Zum Glück gibt es im Management eine klare Verschiebung hin zu einer Konzentration auf Kostensenkung und Aktionärsrenditen. Das Hauptrisiko für die Firmen besteht kurzfristig in einer weiteren weltweiten Panik, die zu einem Einbruch der Risikoanlagen und einem sich selbst verstärkenden Anstieg des Dollars führt. Allerdings zeigt die Geschichte auch, dass jedes Schulden- Deflations-Ereignis (mein langfristiges Szenario) den Weg für höhere Staatsausgaben und die Geldschöpfung der Zentralbanken ebnet, was sich letztlich positiv auf den Goldpreis und die Edelmetallaktien auswirken dürfte.

1999 brachte die New York Times folgende Schlagzeile und schlug damit Alarm für Gold:

Damals stand der Goldpreis bei 400 Schweizer Franken (250 US-Dollar), bis 2011 stieg er dann auf 1.680 Schweizer (1.800 US-Dollar). Ich hoffe, dass der Titel des Wirtschaftsteils des Wall Streets Journal vom 20. September in der Zukunft zu einem ähnlichen Ergebnis führt.

Der Preis für Kupfer, das in allen möglichen Produkten – von Computerchips und Toastern bis hin zu Energiesystemen und Elektrofahrzeugen – verwendet wird, ist seit März um fast ein Drittel gefallen. Die Anleger verkaufen, weil sie befürchten, dass eine weltweite Rezession die Nachfrage nach einem Metall, das für Wachstum und Expansion steht, bremsen wird. Einige der weltweit größten Bergbauunternehmen und Metallhändler warnen jedoch bereits davor, dass in nur wenigen Jahren ein massiver Engpass für das wichtigste Metall der Welt entstehen wird. Freeport- McMoRan bleibt weiter auf der Beobachtungsliste.

Devisen

Obwohl die USA die höchste jährliche Inflationsrate seit vier Jahrzehnten verzeichnen und ihre schlechteste Handelsbilanz seit der globalen Finanzkrise aufweisen, wird die Währung immer stärker. Aber es gibt zwei Währungen, die 2022 gegenüber dem Dollar an Wert gewonnen haben: der mexikanische Peso (MXN = X) und der brasilianische Real (BRL = X). Bemerkenswert ist, dass die Zentralbanken dieser beiden Schwellenländer in der ersten Hälfte des Jahres 2021 mit der Anhebung ihrer Zinssätze begonnen haben – lange vor den Zentralbanken der anderen Länder.

Vier Faktoren bestimmen die Bewegungen der wichtigsten Weltwährungen. Der wichtigste Faktor ist wohl die Anhebung der Zinsen durch die Fed. Da sich die US-Wirtschaft noch nicht in einer Rezession befindet, hat die Fed wohl noch die Möglichkeit, weiter die Geldpolitik zu straffen. Die anderen Zentralbanken laufen – mit Ausnahme von China, das seine Zinsen gesenkt hat – hinterher. Der zweite Faktor dürfte die Geopolitik sein. Der Krieg in der Ukraine ist ein Risiko für Europa und die immer deutlichere Haltung von China zu Taiwan ist ein Risiko für alle, vor allem für das in der Nähe liegende Japan. Als dritter Faktor muss der wirtschaftliche Abschwung in Europa, China und Japan herhalten, der deutlich stärker ist als in den USA. Zuletzt profitierte der Dollar auch von den Entwicklungen an den Energiemärkten. Besonders negative Auswirkungen droht der starke Dollar auf die Schwellenmärkte und Entwicklungsländer zu haben, weil Privatunternehmen und Banken dieser Länder, die Kredite bei ausländischen Anlegern aufnehmen, dies praktisch nur in Dollar tun können. Und höhere US-Zinsen treiben die Zinssätze von Kreditnehmern schwächerer Bonität tendenziell überproportional in die Höhe. Tatsächlich wäre der handelsgewichtete Dollar-Index sogar noch stärker gestiegen, wenn die Notenbanken vieler Schwellenmärkte nicht proaktiv die Zinsen erhöht hätten, um den Abwärtsdruck auf ihre nationalen Währungen einzudämmen. Doch hat eine derartige Straffung der Geldpolitik negative Auswirkungen auf ihre nationalen Volkswirtschaften. Langfristig wird ein anhaltend starker Dollar binnenwirtschaftliche Auswirkungen haben, weil die USA dadurch ein relativ gesehen teurerer Produktionsstand- ort werden. Und dem Auslandstourismus, für den die Zahlen noch immer unter denen des Jahres 2019 liegen, wird es auch nicht helfen. Wechselkurse sind, wenn ich an die steilen Anstiege des Dollars (Mitte 1980, Anfang 2000) und letztendlich die folgenden steilen Kursrückgänge denke, schwer zu prognostizieren. Auch ist bei einer weiteren Verschärfung der geopolitischen Spannungen ein weiterer Kursrückgang des Euro gegenüber der US-Währung durchaus möglich. Was man mit Sicherheit sagen kann, ist: Die Phase halbwegs stabiler Wechsel- oder sich langsam verändernder Wechselkurse ist vorbei.

Portfoliostrategie

Wir müssen in der Geschichte schon weit zurückgehen um für ein 60/40-Portfolio (US-Aktien/US-Anleihen) eine so schlechte Wertentwicklung wie in diesem Jahr zu finden. Das Jahr ist auf dem besten Weg, das zweitschlechteste der Geschichte zu werden.

Apple soll seine Pläne aufgegeben haben, die Produktion seiner neuen iPhones in diesem Jahr zu erhöhen, nachdem ein erwarteter Nachfrageschub ausgeblieben ist. Die Firma soll ihre Zulieferer informiert haben, nicht damit zu rech- nen, dass die Produktfamilie des iPhone 14 in der zweiten Jahreshälfte um bis zu 6 Millionen Einheiten erhöht wird. Stattdessen strebt das Unternehmen für diesen Zeitraum eine Produktion von 90 Millionen Geräten aller Produktlinien an, was in etwa dem Niveau des Vorjahrs und der ursprünglichen Apple-Prognose vom Sommer entspricht.

Apple hatte seine Verkaufsprognosen in den Wochen vor der Veröffentlichung des iPhone 14 angehoben und einige seiner Zulieferer hatten begonnen, sich auf einen Auftragsschub von 7 Prozent vorzubereiten. Laut einer Notiz von Jefferies wurden in den ersten drei Tagen der Verfügbarkeit des iPhone 14 in China 11 Prozent weniger Geräte ver- kauft als im Vorjahr. Das Marktforschungsunternehmens IDC geht davon aus, dass der Smartphone-Markt in diesem Jahr voraussichtlich um 6,5 Prozent auf 1,27 Milliarden Geräte schrumpfen wird. Ich werde meine Puts noch eine Weile halten.

BASF hat im letzten Jahr mit einem Nettogewinn von 6 Euro je Aktie eines der besten Ergebnisse der Konzerngeschichte erreicht. Und auch der Umsatz konnte deutlich auf über 78 Milliarden Euro gesteigert werden. Trotzdem ist der Kurs seit Jahresanfang um 30 Prozent gefallen, obwohl das Gewinnminus im ersten Halbjahr von 0,5 Prozent nicht der Rede wert ist. Jetzt notiert die Aktie bei etwa dem 7-Fachen des letzten Jahresgewinns. Die Dividendenrendite von 7,5 Prozent entschädigt leider nur teilweise für den Kursverlust. Anfang dieses Jahres wurde ein Aktienrückkaufprogramm im Umfang von 3 Milliarden Euro gestartet. Das ist gut für die verbleibenden Aktionäre, denn je niedriger der Kurs, desto mehr Aktien kann BASF zurückkaufen und einziehen. Damit steigt der Anteil jedes bleibenden Aktionärs. Das Problem für BASF ist die Unsicherheit über die wirtschaftliche Entwicklung und die hohen Energiepreise. Zur Sicherheit geht das Management von einem starken Gewinnrückgang im laufenden Geschäftsjahr aus.

Wenn das Problem Energiesicherheit für den Standort Ludwigshafen gelöst ist, wird BASF wieder profitabel wachsen. Die Aktie gehört auf alle Fälle auf die Beobachtungsliste. Bei einem weiteren Kursrückgang werde ich eine erste Position aufbauen.

Mein bester Rat ist, einen hohen Anteil an liquiden Mitteln zu halten und den Kauf auf kleine Positionen nach einem Dollar-Cost-Average-Verfahren zu beschränken. Diese Haltung vertrete ich schon lange. Dazu gehörten auch Gewinn- mitnahmen oder die Reduzierung des Engagements in Aktien, wenn ich davon überzeugt war, dass es sich um eine Bärenmarktrallye handelte, wie sie von Mitte Juni bis Mitte August stattfand. Vergessen Sie jedoch nicht, dass Sie im Falle eines echten Preisverfalls bereit sein müssen, zu kaufen – und das wahrscheinlich in aller Eile. Meiner Erfahrung nach haben nur wenige die Disziplin und den Mut, dies zu tun, falls sich 1987 wiederholen sollte. In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX –23,74 % | EURO STOXX 50 P –22,80 % | SMI –20,26 % | RexP –10,71 % | SBI –12, 38 % | Gold (in US-Dollar) –9,21 %

per 30. September 2022

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Sep | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 38.54 | 11.29 | 41.43% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 83.00 | -107.40 | -56.41% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | 9.04 | -0.06 | -0.66% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 2.79 | -10.06 | -78.29% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 43.11 | -5.88 | -12.00% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 7.57 | 0.89 | 13.32% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 83.00 | -33.50 | -28.76% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 7.57 | 0.07 | 0.93% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 9.55 | -2.75 | -22.36% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 15.81 | -6.07 | -27.74% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 43.11 | -6.64 | -13.35% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | 33.04 | -5.66 | -14.63% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | 4.04 | -0.36 | -8.18% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -15.90% | 19.09% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertent- wicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechter- haltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.