Wilen, den 5. Oktober 2019

Sehr geehrte Damen und Herren,

wie heißt es so schön: „Wenn es am schönsten ist, sollte man die Party verlassen“, wir haben die Party allerdings zu früh verlassen, denn wir wollten nicht mit einem Kater aufwachen. Damit stehen wir im Verdacht, etwas verpasst zu haben. Denn wenn die Kurse nur eine Richtung kennen, nämlich nach oben, möchte jeder dabei sein. Allerdings ist die Party oft plötzlich vorbei. Im wahren Leben merkt man es ganz schnell: Die Musik hört auf zu spielen und das Licht geht an. An der Börse ist es schon schwieriger zu erkennen. Aber es gibt Anzeichen: Obwohl die Kurse jüngst wieder stiegen, sind die Umsätze rückläufig. Das lässt darauf schließen, dass einige Teilnehmer bereits gegangen sind. Die folgenden Indikatoren der Leitbörse Amerika gefallen mir auch nicht

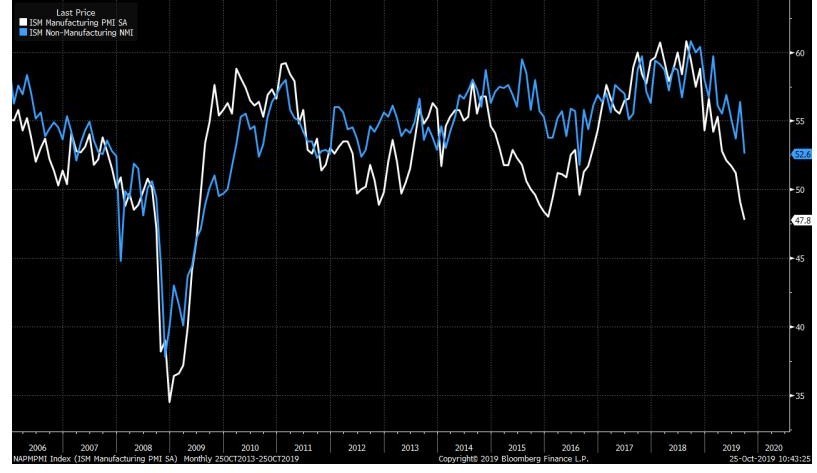

Obwohl die amerikanische Konjunktur immer noch wächst, zeigen sich nach der Abschwächung bei den Produktionsbetrieben jetzt auch im Dienstleistungsbereich, der 80 Prozent des Bruttoinlandsprodukts der USA ausmacht, erste Schwächen. So gibt es seit zwei Jahren wieder eine stetig wachsende Zahl von Verbraucherinsolvenzen. Allerdings ist die Zahl im historischen Vergleich immer noch niedrig. In der Vergangenheit war jedoch der Anstieg der Verbraucherinsolvenzen stets ein Vorbote steigender Arbeitslosigkeit. Eine Umfrage der Deutsche Bank Research ergab, dass Anfang des Jahres noch 80 Prozent der Befragten dachten, es sei Zeit für große Anschaffungen, im Moment glauben daran nur noch 70 Prozent.

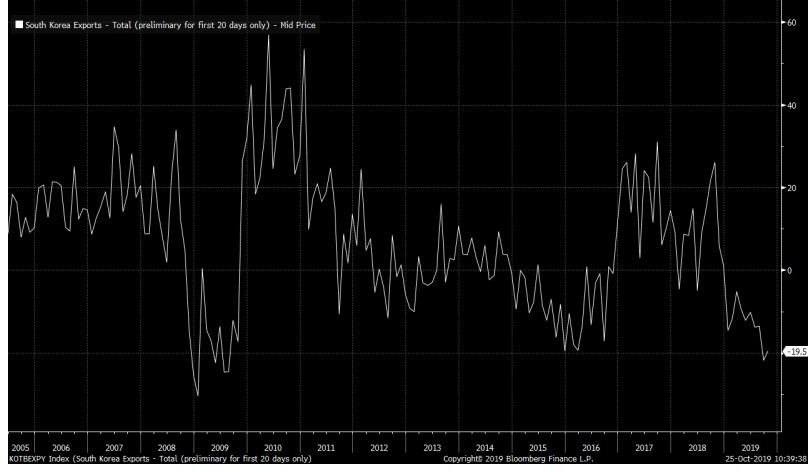

Auch der für den Welthandel so zuverlässige Indikator, der südkoreanischen Export, zeigt weiterhin, dass der globale Welthandel immer noch abnimmt. Und auch die chinesische Konjunktur büßt an Dynamik ein. Zwar wären diese Wachstumszahlen für unsere Verhältnisse sensationell, aber China wächst jetzt mit der langsamsten Geschwindigkeit seit 30 Jahren:

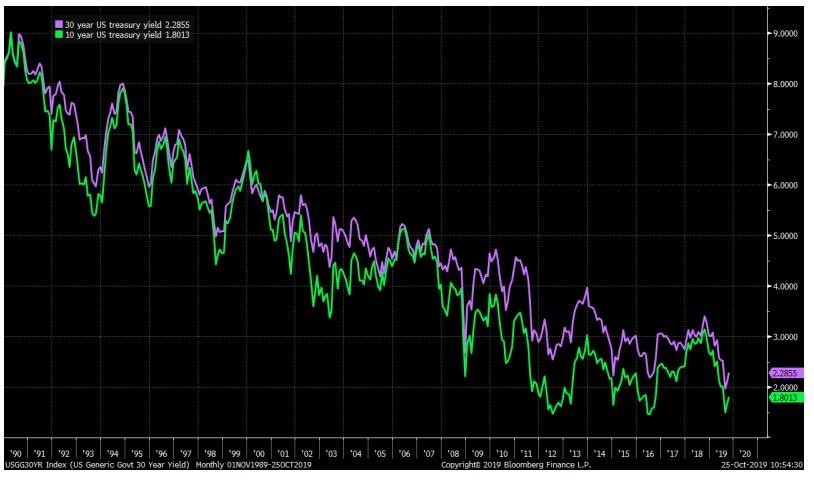

Inwieweit die letzten Senkungen der kurzfristigen Zinsen der Wirtschaft zusätzlichen Schwung verleihen, ist zweifelhaft, da die für Investitionen wichtigen langfristigen Zinssätze schon seit einiger Zeit auf einem Tiefstniveau sind.

Der in meinen Augen einzig positive Faktor ist nach wie vor, dass die großen Zentralbanken der Welt – Bank of Japan (BoJ), Europäische Zentralbank (EZB) und die US-Notenbank Federal Reserve (Fed) – weiterhin ihre Bilanzen vergrößern und den Markt mit nicht benötigter Liquidität fluten.

Allerdings scheint die Fähigkeit der Zentralbanken, die Wirtschaft zu stimulieren, inzwischen nicht mehr wirkungsvoll zu sein. Darüber hinaus gibt es in der Welt große Unterschiede zwischen Arm und Reich, die weltweit zu einer Polarität der politischen Lager führen und die Auseinandersetzung zwischen der aufstrebenden Weltmacht China und der bestehenden Weltmacht USA verschärft.

Vielleicht werden noch ein paar Stücke gespielt, aber das Ende der Party oder zumindest eine Unterbrechung dürfte nicht mehr lange auf sich warten lassen.

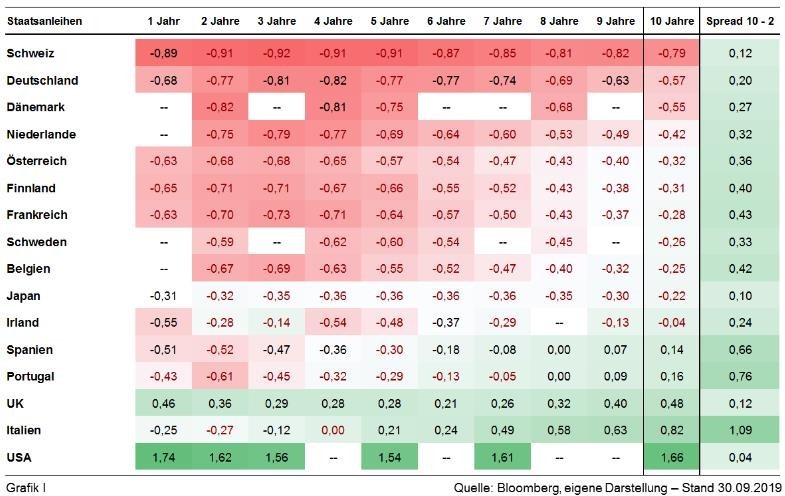

Festverzinsliche Wertpapiere

Am Mittwoch letzter Woche haben sich die Mitglieder der US-Notenbank mehrheitlich für die dritte Leitzinssenkung in Folge (um 25 Basispunkte) ausgesprochen. Gleichzeitig wurde bekannt gegeben, das keine weitere geldpolitische Lockerungsaktion in diesem Jahr mehr zu erwarten ist. Fed-Chef Jerome Powell führte die abermalige Lockerung als Versicherung gegen Abwärtsrisiken an.

Um das Wirtschaftssystem zu retten, haben die Zentralbanken seit Jahren Milliardenbeträge in den Geldkreislauf gepumpt. Dieses Geld ist aber nicht in die Realwirtschaft, sondern überwiegend in die Anlagemärkte geflossen. Aus diesem Grund sind Rentenpapiere, viele Immobilien und auch die meisten Aktienmärkte der Welt überteuert. In den nächsten Jahren ist nur mit einer sehr niedrigen Rendite zu rechnen. Daher sind die derzeit niedrigen Renditen von US-Treasuries als halbwegs sichere Anlage immer noch interessant. Mehr Performance dürfte es für Aktionäre in der Zukunft wohl auch nicht geben. Wir empfehlen langfristige US-Treasuries weiterhin zu halten. Allerdings muss man aus europäischer Sicht die Wertentwicklung des US- Dollars scharf beobachten. Vor allem da irgendwann auch die Renditen von US-Anleihen, dem Wunsch von Präsident Trump entsprechend, im negativen Bereich sein werden:

„Donald J. Trump@realDonaldTrump People are VERY disappointed in Jay Powell

and the Federal Reserve. The Fed has called it wrong from the beginning, too fast, too slow. They even tightened in the beginning. Others are running circles around them and laughing all the way to the bank. Dollar & Rates are hurting manufacturers. We should have lower interest rates than Germany, Japan and all others. We are now, by far, the biggest and strongest Country, but the Fed puts us at a competitive disadvantage. China is not our problem, the Federal Reserve is! We will win anyway.“

Aktien

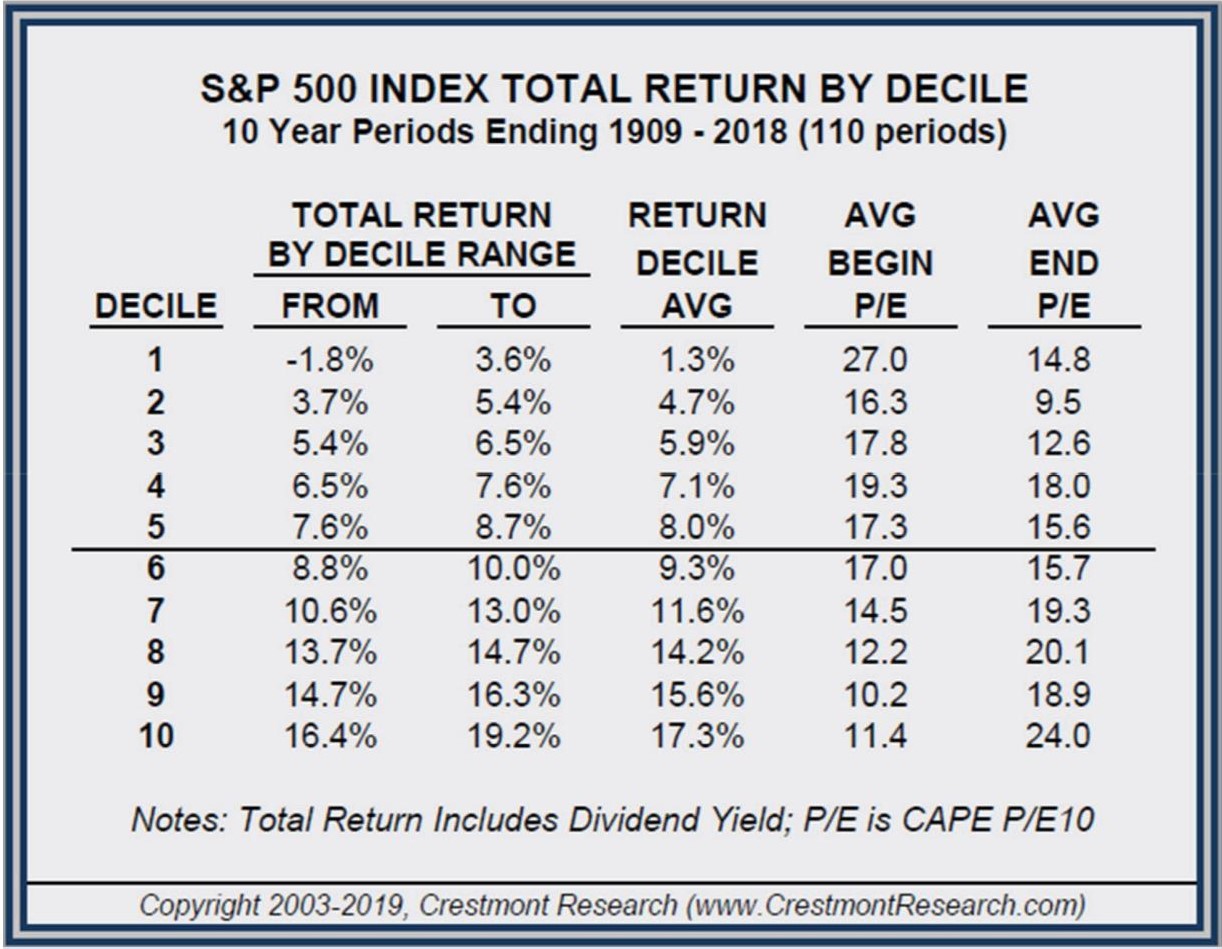

Easterling von Crestmont Research hat folgende Tabelle veröffentlicht. Basierend auf den historischen Daten, die das Shiller-Modell (28,6) nutzt, befinden wir uns jetzt im obersten Zehntel. Das würde bedeuten, dass wir uns jetzt in einer Phase befinden, die eine Rendite zwischen –1,8 und +3,6 Prozent für die nächsten zehn Jahre erwarten lässt.

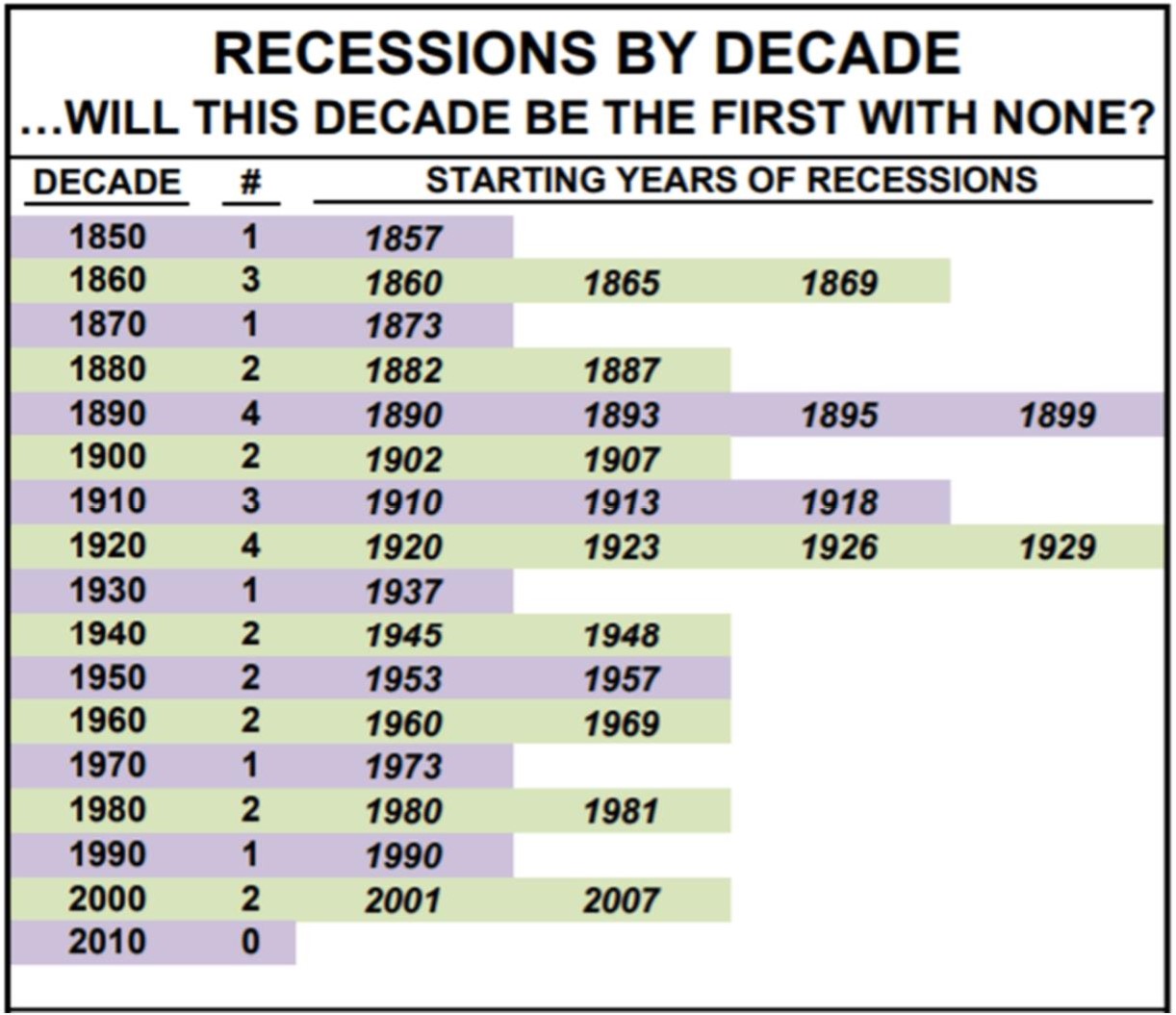

Vielleicht hat uns die Politik der Zentralbanken jedoch tatsächlich zum ersten Mal seit 1850 vor einer Rezession innerhalb des 10-Jahres-Rhythmus verschont.

Quelle: Cresmont Reasearch

Mit seinen Tweets hat Donald Trump die Börsen immer wieder heftig bewegt, und zwar in alle Richtungen. Der demokratischen US- Präsidentschaftskandidatin Elizabeth Warren wird nachgesagt, dass sie im Handelskonflikt sogar eine noch härtere Haltung vertritt als der Präsident. Nach ihrer Kritik an den großen Hightech-Unternehmen wurde sie schon als der schlimmste Albtraum der Monopolisten bezeichnet. Sie will eine zweiprozentige Gesundheitssteuer für Reiche vorschlagen und hart gegen das wettbewerbswidrige Verhalten der Großbanken vorgehen. Des Weiteren will sie auch das Fracking verbieten. Mit ihrer Politik sind die Wirtschaftssektoren Pharma, Banken, Öl und Technologie in der Schusslinie. Diese machen einen ziemlich großen Teil der wichtigsten Aktienindizes aus.

Es mag zwar noch weit weg erscheinen, doch sollten die Märkte einen Erfolg für die Demokratin riechen, könnte es sie ordentlich durchschütteln.

Die Dividendenperle BASF hat ihre Zahlen für das dritte Quartal veröffentlicht. Die Umsätze gingen um 2 Prozent zurück, beim Gewinn musste im Jahresvergleich sogar ein Rückgang von 25 Prozent hingenommen werden. Auch für das aktuelle Geschäftsjahr 2019 erwartet das Management einen EBIT-Rückgang (Gewinn ohne Berücksichtigung von Zinsen und Steuern) von 25 Prozent. Nach dem durchwachsenen Geschäftsjahr 2018 wird das Geschäftsjahr 2019 also bedeutend schlechter ausfallen. Die Kursentwicklung deutet allerdings darauf hin, dass der Markt langfristig die heutige Situation als Basis für einen Turn-around betrachtet. Insbesondere da BASF so liquide ist, die hohe Dividende zahlen zu können. Sollte sich die handelspolitische und konjunkturelle Situation nicht zum Positiven ändern, besteht nach wie vor die Gefahr, dass die Kurse noch einmal deutlich zurückgehen. Darauf warte ich.

Schwellenländer

Plötzlich landesweite Proteste in Chile, Militär, Plünderungen und Tote. Das Musterland Südamerikas, das als wirtschaftlich sicherer Hafen galt, ist in der Krise, nachdem die Preise für die U-Bahn in Santiago erhöht wurden. Der eigentliche Auslöser war jedoch die schlechte Krankenversorgung, die schlechte Ausbildung und die Tatsache, dass 80 Prozent der Bevölkerung wegen der niedrigen Einkommen nicht sparen können und vermutlich in der Altersarmut landen: 2017 besaß das reichste Prozent der

chilenischen Bevölkerung ein Drittel des Gesamtvermögens, die oberen 20 Prozent insgesamt vier Fünftel. Die ärmere Hälfte aller Haushalte besaß 2,1 Prozent. Daher werden die Proteste von fast allen Teilen der Gesellschaft getragen. Hier ist der klassische Konflikt zwischen Arm und Reich aufgebrochen, der zu politischem Populismus und Umstürzen führt. Das werden wir in Zukunft noch öfter sehen.

Währungen

Da die von vielen Finanzmarktteilnehmern erwartete weitere Leitzinssenkung in diesem Jahr laut Fed nicht mehr stattfinden wird, sollte das mittelfristig den US- Dollar stützen.

Rohstoffwerte

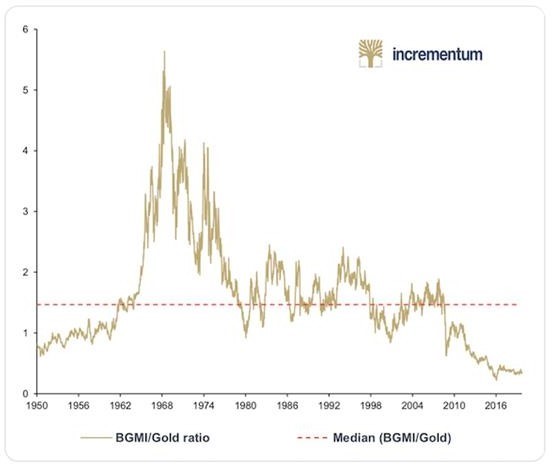

Der Markt für Goldminenaktien ist einer der wenigen, die sich noch in keiner spekulativen Phase befinden. Der älteste existierende Goldminenindex, der Barron’s Gold Mining Index (BGMI), steht derzeit immer noch auf dem niedrigsten Niveau im Verhältnis zu Gold.

Es wird oft die Meinung vertreten, dass Gold vor allem bei niedrigen Zinsen eine interessante Alternative ist, da der Anleger kaum auf Zinsen verzichten muss.

Nimmt man zum Beispiel einen Schweizer Anleger, so erhält er für eine zehnjährige Bundesobligation einen Zinssatz von zurzeit etwa –0,6 Prozent. Berücksichtigt man die Inflation in der Schweiz von derzeit 0,3 Prozent, so verliert der Schweizer Anleger in jedem Jahr 0,9 Prozent an Kaufkraft, wenn er in diese zehnjährigen Staatspapiere investiert. Bei einer Investition in Gold erhält er 0 Prozent Zinsen. Wenn er jedoch in eine etablierte Goldmine investiert, kann er in diesem Umfeld eine deutlich höhere Verzinsung seiner Investition erzielen. Allerdings sind das Risiko und die Schwankungsbreite einer Aktie natürlich wesentlich höher als die anderer Anlagen.

Wie sich in den letzten zwei Jahren gezeigt hat, hat sich das Verhalten bei der Anlage in Gold geändert. Früher wurde Gold gekauft und entweder im Tresor oder im Haus versteckt. Durch die Einführung von Gold-ETFs nehmen die Schwankungen enorm zu. So stiegen die Goldbestände aller goldgedeckten ETFs laut dem World Gold Council von Juli bis September um 384 auf 2.808 Tonnen. Die Verkäufe können jetzt allerdings genauso rasch passieren.

Wie im letzten Brief schon angedeutet – und deswegen nochmals zum Kauf empfohlen –, hat der kanadische Goldproduzent Agnico Eagle Mines exzellente Quartalszahlen vorgelegt. Das Unternehmen hat die Erwartungen des Markts übertroffen und eine neue Rekordproduktion von Gold gemeldet. Daher hat die Gesellschaft die Dividende um 40 Prozent erhöht. Für das dritte Quartal werden 0,175 kanadische Dollar ausgezahlt. Die Reaktion des Aktienkurses viel entsprechend positiv aus. Der CEO, Sean Boyd, erwartet, dass der Goldpreis angesichts der weltweit wirtschaftlichen Unsicherheit und Defizitausgaben weiterhin steigen wird. Er meint, Gold könne in den nächsten zwei bis drei Jahren einen Preis von 2.000 Dollar je Unze erreichen.

Portfoliostrategie

Das chinesische Handelsministerium hat erklärt, dass man in einigen Bereichen eines Teilabkommens die Beratungen mit den USA im Grundsatz abgeschlossen hat. Der US-Präsident erklärt, man ist einer Einigung sehr nahe und wolle voraussichtlich Mitte November eine Vereinbarung unterzeichnen. Man arbeite an einem gemeinsamen Text für eine „Phase 1“ genannte Vereinbarung zur Lösung des Konflikts. Wie ich im letzten Brief bereits erwähnt hatte, könnte es zu einer vorübergehenden Einigung zwischen den Parteien kommen. Ich hatte gesagt: „Eine Vereinbarung könnte die Märkte jederzeit mit weiter steigenden Kursen feiern, denn die Mittel sind da.“ Das ist jetzt auch passiert. Darüber hinaus hat die Fed wieder angefangen, Geld in den Markt zu pumpen und die Zinsen zu senken. Das hat zu steigenden Aktienkursen geführt und den Goldpreis leicht gedrückt.

Aber das wird die Rezession nicht aufhalten, sondern höchstens verschieben. Lassen Sie mich als Beispiel eine der wichtigsten Branchen unserer Zeit anführen: die Halbleiter Industrie. Der Halbleiter-Index (SOX) hat neue Höhen erreicht und in diesem Jahr eine Wertsteigerung von 44 Prozent erzielt. Anfang 2019 hatte die Semiconductor Industry Assocation (SIA) für 2019 einen Rückgang des weltweiten Umsatzes der Branche von 12 Prozent vorausgesagt. Im Oktober 2018 erwartete die SIA bis Ende August 2019 einen Rückgang von 15,9 Prozent. Diese Zahlen passen nicht zusammen.

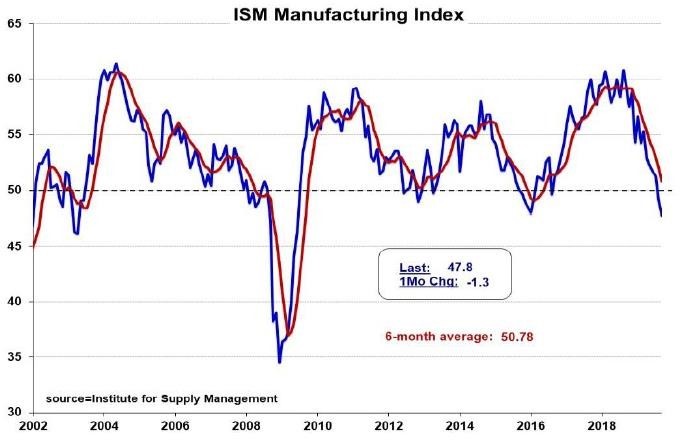

Das zeigt deutlich: Geld kann zwar die Kurse, aber nicht die Wirtschaft antreiben. Texas Instruments ist der zweitgrößte amerikanische Halbleiter-Produzent mit beinahe 100.000 Kunden und ca. 100.000 verschiedenen Produkten. Bei der Vorstellung der Zahlen für das dritte Quartal sagte das Management, dass sie einen 14-prozentigen Umsatzrückgang für dieses Jahr erwarten. Da Halbleiter heute in beinahe jedem Produkt enthalten sind, ist der Kommentar des VP Dave Pahl: „We saw weakness across all major customers, regions and technologies“, besonders interessant. Der US-Einkaufsmanagerindex bestätigt das.

Leider haben wir die Kraft Heinz Company am 29. Mai 2019 mit einem Verlust zum Verkauf empfohlen.

Inzwischen notiert sie wieder bei 30 Euro. Aber die Verlustbegrenzung ist in diesen Märkten unabdingbar, vor allem wenn es sich um einzelne Werte und kein ausbalanciertes Depot handelt. Aber ein stopp loss funktioniert nicht immer.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Okt | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. 18 | 8,59 | Montag 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 55,16 | 19,16 | 53,22% | ||||

| Shire PLC | 35,52 | Montag 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag 9.April 18 | 8,00 | Montag 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni 18 | 82,32 | Montag 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag 14.Aug. 18 | 33,68 | 55,16 | 21,48 | 63,78% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 3. Dez. 18 | 66,99 | Mittwoch 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch 6. März 19 | 29,06 | Mittwoch 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch 17. April 19 | 30,26 | 35,52 | 5,27 | 17,40% | |||

| Hornbach Holding AG | Limit 40,50 | |||||||

| Totaler Wertzuwachs bei gleich grosser Anlage in jedem Titel | 11,67% | |||||||

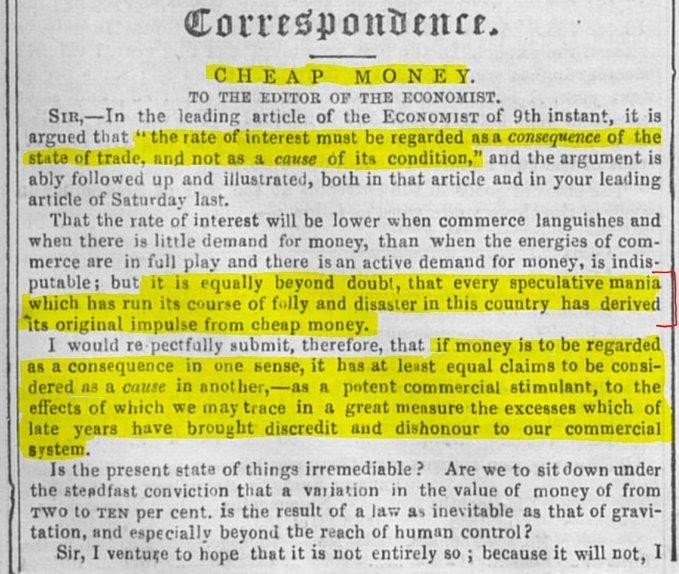

Die Märkte wiederholen sich nicht, aber der Rhythmus ist immer wieder ähnlich. Im Folgenden finden Sie einen Artikel, der 1858 im „The Economist“ erschien:

Mit freundlichen Grüßen

Ottmar Beck

Dax: 21,86% – Euro Stoxx 50 P: 22,87% – SMI: 21,24% – RexP: 2,02% – SBI: 5,27% – Gold(in US$): 19,82%

per 31.10.2019

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.