Wilen, den 1. Dezember 2018

Sehr geehrte Damen und Herren,

obwohl die weiterhin niedrigen Zinsen der Europäischen Zentralbank (EZB) nur schwer zu verstehen sind, ihre harte Politik gegen notleidende Kredite ist eigentlich mehr als verständlich. Denn sie sind nach Ansicht der EZB eines der Hauptrisiken für die Stabilität des europäischen Finanzsektors. Daher hat die EZB-Bankenaufsicht Leitlinien für nicht bediente Darlehen (Englisch: non-performing loans, NPL) herausgegeben. Die Aufsicht wollte die Banken dazu zwingen, faule Kredite in Zukunft schneller abzubauen. Das Europaparlament hat die Notenbank jedoch zum Rückzug gezwungen, denn für die Regulierung notleidender Kredite sei nicht die Aufsicht, sondern die Politik zuständig. Daher arbeiten die EU- Kommission, der EU Finanzministerrat und das Europaparlament an einer neuen NPL-Verordnung. Diese, so viel ist schon jetzt klar, wird weit hinter den Vorstellungen der EZB zurückbleiben. Das Europaparlament will den Banken erlauben, die ersten zwei Jahre überhaupt keine Rückstellungen für faule Kredite zu bilden. Allerdings müssen die Bankhäuser für un- gesicherte Darlehen dann im dritten Jahr zu 100 Prozent Vorsorge treffen, sofern diese nicht mit Immobilien abgesichert sind. Denn dann haben Banken neun Jahre Zeit für den schrittweisen Aufbau von Rückstellungen. In den USA haben Banken gerade einmal sechs Monate Zeit, um nicht bediente Kredite abzuschreiben. Bezeichnend ist auch, dass für die Regulierung der faulen Kredite im Europaparlament zufällig wieder ein Italiener zuständig ist. In diesem Zusammenhang ist es interessant zu wissen, dass die Summe notleidender Kredite in den italienischen Bankenbilanzen immer noch 159 Milliarden Euro beträgt. Wir werden sehen, wie der Wirtschaftsausschuss des Europaparlaments über die NPL- Verordnung am 6. Dezember abstimmt.

Festverzinsliche Wertpapiere

Nach der Zwischenwahl in den USA dürfte feststehen, dass Präsident Trump mit Blick auf die Präsidentschaftswahlen 2020 alles tun wird, damit das Wachstumstempo der Wirtschaft nicht nachlässt. Das heißt, die Staatsverschuldung wird weiter in die Höhe klettern, da in den nächsten Jahren nicht mit einem Wechsel bei der Finanzpolitik zu rechnen ist und es immer weniger Politiker – gerade in der re- publikanischen Partei – gibt, die für eine solide Haushaltspolitik eintreten. Grundsätzlich dürfte auch in den USA ein Kurs beibehalten werden, der den Interessen der einzelnen Wählergruppen entgegen- kommt und auf Kosten der Staatsausgaben geht.

Festverzinsliche Anleihen machen im Moment wenig Spaß. Anleihen guter Bonität haben in einem gut diversifizierten Portfolio trotzdem immer einen Platz. Denn sie bringen eine wichtige Eigenschaft mit: Kapitalerhalt (nominal) und minimale, aber permanente Erträge. Anleihen sind im Gegensatz zu Aktien kein Eigenkapital, sondern Fremdkapital und damit Ansprüche, die am Ende der Laufzeit bedient werden müssen. Sie sind damit nach wie vor eine gute Möglichkeit zur Diversifikation. Um wie schon im letzten Brief noch einmal Mark Twain zu zitieren:

„It’s not return on my money I’m interested in, it’s return of my money.“ Deswegen müssen bei einem Investment in Anleihen Bonität und Diversifikation stimmen.

Wenn die Italiener ihre Zeche selbst bezahlen sollen, hört für sie der Spaß auf. Bisher hat die neue italienische Regierung zwar das Volk hinter sich. Es zeigt sich allerdings, dass im Norden des Landes, wo der Wohlstand Italiens sitzt und der größte Teil der Wirt- schaftsleistung erbracht wird, die Sorgen und die Zweifel an der Regierung wachsen. Inzwischen macht sich der Spread (die Zinsdifferenz zwischen italienischen und deutschen Staatsanleihen) mit mehr als 300 Punkten bemerkbar: Ist der Spread hoch, verlieren Investoren das Vertrauen. Sie investieren folglich kein Geld mehr. Es ist daher wenig überraschend, dass in den letzten Wochen erstmals mehr Italiener bei Google nach dem Schlagwort

„Spread“ als nach dem Begriff „Reddito de Cittadi- nanza“ (Bürgerlohn) gesucht haben.

Der italienische Staat hat, um bei Kleinanlegern Geld lockerzumachen, Buoni del Tesoro Poliennali (BTP) geschaffen. Das sind Anleihen mit einer mittleren Laufzeit und einer Kopplung an die Inflationsrate, um Privatinvestoren eine besondere Sicherheit zu bieten. Das bedeutet: Steigt die Inflation während der Laufzeit, zahlt der Staat in gleicher Höhe mehr Zinsen – und das zweimal im Jahr. Kaufen kann sie der Privatanleger gebührenfrei direkt über die Webseite der italienischen Börse. Das neue Angebot wurde nun zum regelrechten Flop. Die Regierung konnte gerade einmal 860 Millionen Euro bei Privatanlegern einsammeln. Das ist der niedrigste Wert seit 2012. Die italienische Finanzagentur bezeichnet die Nachfrage als „unter den Erwartungen“.

Inzwischen hat Moody’s das Rating für Italien auf Baa3 zurückgenommen. Damit liegt die Bonität nur noch knapp im erstklassigen Investment-Grade- Bereich. Bei einer erneuten Herabstufung würden Italiens Anleihen als Ramschanleihen gelten. Damit dürften dann auch viele institutionelle Investoren sowie die EZB keine Papiere aus Italien mehr kaufen. Aber: Im nächsten Jahr muss sich Italien 290 Milliarden Euro neues Geld leihen, um seine alten Schulden zu refinanzieren. Warten wir also ab. Italienische festverzinsliche Anleihen sind für mich, trotz attraktivem Zinssatz, keine Anlage wert.

Aktien

Der Oktober ist vorbei und normalerweise erholen sich die Märkte im November wieder. Dieses Mal haben wir jedoch vergebens auf eine Erholung gewartet. Im Moment ist es schwer, überhaupt noch Märkte zu finden, die in diesem Jahr im Plus liegen. Angesichts der Verluste im Hang-Seng-Index von über 20 Prozent ist klar: Auch China und die Schwellenländer sind in einem Bärenmarkt. Und von den sechs Aktien – Facebook, Apple, Amazon, Netflix, Microsoft und Google –, die hinter dem Rekord des S&P 500 standen, haben Netflix, Amazon und Google in der Spitze über 20 und Apple über 10 Prozent an Kurswert verloren.

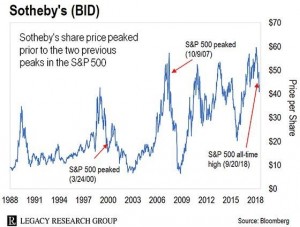

Sotheby’s und der US-Immobilienmarkt waren in der Vergangenheit oft so etwas wie der Kanarienvogel in der Kohlenzeche. Die Aktie von Sotheby’s hatte so- wohl vor der Hightech-Blase im März 2000 als auch vor der globalen Finanzkrise und 2008 jeweils einen Höchststand erreicht

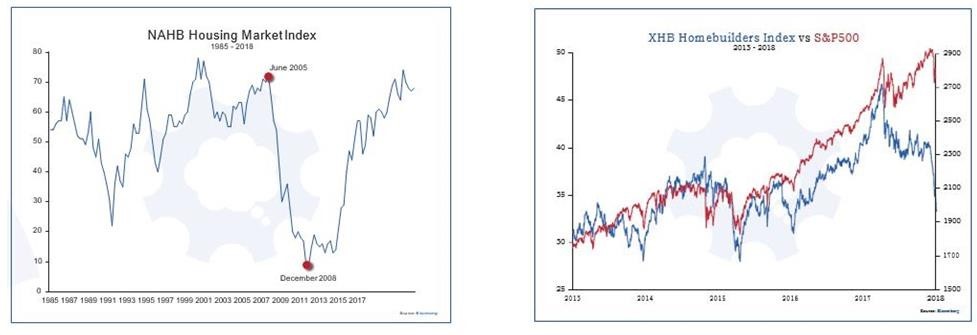

Der Index NAHB Housing Market fiel schon seit 2005

- lange bevor der Aktienmarkt dieselbe Richtung Der Index misst durch Umfragen unter Bauunternehmern, ob sie den Markt für den Bau von Einfamilienhäusern für positiv oder negativ halten. Jetzt ist er, nach einer Wackelphase in den letzten Monaten, wieder gefallen. Leichte Rückschläge dieser Art gab es zwar seit 2013 immer wieder, aber dieses Mal sind gleichzeitig die Aktien der Immobi- lienindustrie (XHB-Homebuilders-Index) eingebrochen. Mit einem schwächeren Markt für den Einfamilienhausneubau dürfte das Wirtschaftswachstum in den USA Probleme bekommen.

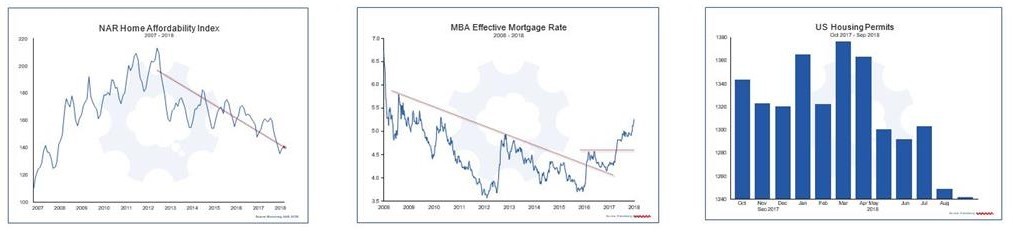

Bei steigenden Preisen und Zinsen ist für diesen für die gesamte Wirtschaft so wichtigen Markt keine Erholung zu erwarten

Währungen

Der US-Dollar hat seit Juli, gemessen am realen handelsgewichteten Wechselkursindex der Bank für Internationalen Zahlungsausgleich, um gut 27 Prozent zugelegt. Selbst gegen den Franken und den Euro ist der US-Dollar seit Beginn der Börsenturbulenzen Anfang Februar um gut 10 Prozent gestiegen. Mit einem Kurs von 1,1225 ist der Euro zum US- Dollar auf den tiefsten Stand seit etwa anderthalb Jahren gefallen. Diese Entwicklung dürfte drei Gründe haben:

- Im Gegensatz zu anderen wichtigen Noten- banken hat die Fed den Leitzins von 0,25 auf inzwischen 2,25 Prozent erhöht. Im Gegen- satz dazu liegt der europäische Leitzins weiterhin bei null und der der Schweiz sogar im negativen Glaubt man den Aussagen des amerikanischen Notenbankchefs, so sind weitere Schritte nach oben so gut wie sicher. Angesichts dieser Tatsache fließt viel Geld in den Kauf von kurzlaufenden US- Zinspapieren, was auch zum Kauf des US- Dollar führt.

- Durch den Abbau der Notenbankbilanz der Fed werden den globalen Kreditmärkten Monat für Monat Milliardenbeträge entzo- gen. In der Vergangenheit standen den Wertpapierkäufen der Fed entsprechende Auszahlungen gegenüber. Dieser Prozess hat zu einer Verknappung des weltweit verfügbaren Dollar-Angebots geführt. Damit sind Staaten und Unternehmen unter Druck geraten, die in der Vergangenheit stark auf günstige Dollar-Kredite gesetzt hatten und nun mit höheren Refinanzierungskosten zu rechnen Auch aufgrund der anhaltenden Nachfragen nach Hedging-Transaktionen dürfte die Dollar-Nachfrage eher stärker als schwächer werden.

- Letztlich profitiert der US-Dollar vom anhaltenden Wachstum der amerikanischen Wirtschaft- Sie legte bisher zwar weniger stark als in der Vergangenheit, aber stetig zu. Außerdem wird die Wirtschaft durch die expansive und mit einem enormen Kreditwachstum finanzierte Fiskalpolitik noch zusätzlich angeregt. Diese Kombination führt zu steigenden Zinsen und Renditen, was wiederum den Dollar, zumindest kurzfristig, attraktiv macht.

Allerdings muss man sich fragen, wie lange das so weitergeht. Würde die Fed die Zinserwartung in den USA dämpfen oder sollte die EZB beschließen, dass sie auf den Kurs einer Zinserhöhung einschwenken könnte, würde sich die Stimmung sehr rasch drehen. Denn dann würde das schnelle Geld von Anlegern, die nur kurz von den vergleichsweise hohen US- Zinsen profitieren wollten und keine langfristigen Interessen haben, wieder abfließen. Diese Gefahr dürfte im Moment noch nicht gegeben sein und wir raten daher Dollar-Engagement weiter zu halten.

Rohstoffe

Wenn man Marktpreise verstehen will, ist es wichtig zu wissen, was die Mehrheit der Marktteilnehmer denkt. Ist deren Stimmung positiv, sind wahrscheinlich alle investiert. Mit der Folge, dass es nach oben wenig Spielraum gibt. Genauso verhält es sich im umgekehrten Falle. Gold ist dafür das beste Beispiel. Nachdem der Preis vier Jahre lang fiel, war der Marktkonsensus negativ. Dies zeigt sich am besten in einer Überschrift des Wall Street Journals, das Gold für wertlos erklärte. Bisher hat Gold diese Tiefstpreise noch nicht wieder erreicht.

Das gegenteilige Beispiel ist der Bitcoin. Hier erschien zu Beginn dieses Jahres ein mehr als positiver Artikel in der New York Times, der mehr oder weniger implizierte, dass Investoren nur mit Cryptowährungen reich werden. Die Veröffentlichung fiel ungefähr mit dem Zeitpunkt zusammen, ab dem die Kunstwährung nur noch eine Richtung kannte: nach unten.

Sollte der Preis von Gold in nächster Zeit deutlich steigen, werden Goldminen-Aktien, wie schon oft gesagt, davon überproportional profitieren. Denn die Kurse der Minenaktien sind in den vergangenen fünf Gold-Bullenmärkten im Durchschnitt um 540 Prozent gestiegen. In diesem Jahr hat sich das Edelmetall in schwachen Währungen wie zum Beispiel dem argentinischen Peso oder der türkischen Lira beinahe verdoppelt. Das sind erste Indizien dafür, was auch solideren Währungen noch bevorsteht. . Wir raten daher weiterhin, trotz der in den vergangenen Jahren enttäuschenden Performance, dazu circa 10 Prozent des Portfolios in Gold zu investieren.

Auch die Rohstoffmärkte sehe ich weiterhin positiv. Zwar sind die Rohwarenpreise heute auf dem tiefsten Stand seit 40 Jahren, aber es sieht so aus, als hätten sie einen Boden gefunden. Fakt ist, dass die Weltbevölkerung weiter wächst. Damit bleiben Bodenschätze aufgrund der demografischen Entwicklung auch künftig gefragt.

Portfoliostrategie

Betrachtet man die gesamtwirtschaftliche Lage und die geopolitischen Unsicherheiten, spricht viel dafür, weiter eine hohe Liquiditätsquote und festverzinsliche Anlagen zu halten. Obwohl – wie bereits oben beschrieben –festverzinsliche Anleihen im Moment wenig lukrativ sind, lassen uns die letzten geldpolitischen Kommentare der Fed aufmerksam werden.

Bezieht man das Ende von Quantitative Easing 3 mit ein, besteht der Straffungsprozess in den USA bereits seit vier Jahren. Erst Anfang Oktober hat Notenbankchef Jerome Powell klar formuliert: „Die US- Geldpolitik ist noch weit von einer neutralen Position entfernt.“ Diese Aussage hat deutlich auf eine weitere Reihe von Zinserhöhungen gedeutet. In seinem letzten Kommentar wies er allerdings besonders auf die in den kommenden Jahren entstehenden Probleme für das Wirtschaftswachstum, die abnehmende Auslandsnachfrage und die verzögerte Wirkung der bisher erfolgten Straffung der Geldpolitik hin. Auch der neue Vizepräsident der Fed wies in einem Interview daraufhin, dass sich die Geldpolitik dem als langfristig neutral angesehenen Zinsniveau nähert. Anders als die Marktteilnehmer meinen, könnte dies auf das Ende der Zinserhöhungen der Fed hindeuten. Das könnte aber – wenn das Drehbuch der Vergangenheit gilt – Probleme am Aktienmarkt noch vor dem Ende der ersten Regierungszeit von Donald Trump geben. Die Fed hätte dann wieder den übli- chen „Boom and bust“-Zyklus erzeugt.

Wir lassen daher, den EFT mit den festverzinslichen Wertpapieren mit einem Anteil von circa 40 Prozent weiter im Depot. Auf Aktien verzichten wir weiterhin.

Für diejenigen, die Aktien im ihrem Depot halten wollen, ist ANHEUSER-BUSCH INBEV einen Rückkauf wert. AB InBev hat seit letztem Oktober über 25% verloren und gehört mit den Consumer Goods zu den am wenigsten gesuchten Sektoren. Die Dividendenrendite liegt, geschätzt für 2018, bei circa 2.4 Prozent und ist somit attraktiv.

Die Aktie von AB Inbev hat im Zuge der schwachen Börsen und dem empfohlenen Verkauf seit dem 6.8.2018 massiv an Wert verloren und ist nach der Ankündigung der Dividendenkürzung noch zusätzlich unter Druck geraten. Die Tatsache, dass das Unter- nehmen die zurückbehaltene Dividende für die Schuldenreduktion einsetzen will, begrüssen wir sehr und halten den aktuellen Kurs von unter 69 Euro mittelfristig attraktiv. Darum schlagen wir vor die Position unter 69 Euro wieder zu kaufen.

| ANHEUSER-BUSCH INBEV N.V. | 2018 geschätzt | 2017 | |

| alt neu | alt | neu | |

| Ergebnis | 4,07 3,55 | 3,44 | 3,57 |

| Dividende | 3,47 1,59 | 2,66 | 2,75 |

| KGV | 20,02 18,69 | 27,02 | 26,07 |

| KCV | 12,39 10,9 | 13,68 | 13,2 |

| PEG | 1,36 0,96 | 1,47 | -44,85 |

Die Europäische Kommission hat Takeda die Genehmigung für die Übernahme von Shire plc erteilt.

per 30.11.2018

P.S.: Dieser Brief wurde am 25. November geschrieben. Am 28. November hat Jerome Powell eine Rede in New York gehalten und gesagt der Leitzinssatz befinde sich nun „knapp unterhalb“ eines neutralen Levels. Kaum hatte er das gesagt, stieg der Dow- Jones-Index um 600 Punkte und die Rendite zehn- jähriger amerikanischer Staatsanleihen fiel auf 3%. Wie er betonte hält er die teils hohe Verschuldung amerikanischer Unternehmen für gefährlich. Für die Zukunft heisst das, die Fed erwartet eine schlechtere wirtschaftliche Entwicklung – schlecht für die Aktienkurse. Steigen die Zinsen nicht weiter und kommt wieder Zinssenkungsfantasie auf werden amerikanische Anleihen wieder interessant. Dann dürfte der Dollar auch wieder zur Schwäche neigen. Im Dezember sollten wir allerdings noch eine Zinserhöhung erleben. Im Moment versucht Donald Trump Druck auf die Notenbank auszuüben, da er niedrige Zinsen will. Die amerikanische Notenbank hat aber ein klares Mandat und darf nicht den Eindruck erwecken den Anforderungen des Präsidenten nachzugeben. Nicht die Twitter-Mitteilungen von Trump sondern wirtschaftliche Fakten müssen hinter ihren Entscheidungen stehen.

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechan- cen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpa- piere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbe- zogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufs- unterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich. Wie halten Positionen in den in dem Informationsschreiben aufgeführten Werten.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abmelden, werden Ihre Daten gelöscht.