Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 3. Februar 2023

Vergessen Sie nicht die Grundregel des Investierens:

»Don’t fight the Fed!«

Sehr geehrte Damen und Herren,

wir befinden uns an einem faszinierenden Wendepunkt an den Märkten. Seit etwas mehr als einem Jahr haben die Aktien stark abgewertet, sich aber kurzfristig immer wieder erholt. Das Ergebnis ist, dass der S&P 500 in den letzten Monaten ein ziemlich enges Wimpelmuster gebildet hat. Dies ist lediglich eine visuelle Darstellung eines heftigen Kampfes, der an den Märkten stattfindet. Bei diesem Tauziehen zwischen Bullen und Bären geht es um die Entwicklung von Inflation, Geldpolitik und Wirtschaft. Die jüngste Aktienrallye wurde von der Vorstellung getrieben, dass die Inflation ohne eine wirtschaftliche Rezession als Katalysator rasch auf das 2-Prozent-Ziel der Zentralbanken zurückgehen wird, was es den Zentralbanken ermöglichen würde, ihre Zinserhöhungskampagne noch in diesem Jahr zu beenden oder sogar umzukehren. Was die Inflation anbelangt, so preisen viele Analysten jetzt einen raschen Rückgang der Inflation im Laufe dieses Jahres ein. Der Aktienmarkt betrachtet dies eindeutig als gute Nachricht. Einen so schnellen Inflationsrückgang hat es jedoch nur während starker wirtschaftlicher Rezessionen gegeben, z. B. nach der großen Finanzkrise vor etwas mehr als einem Jahrzehnt. Dennoch scheint sich der Markt damit zufriedenzugeben, die Möglichkeit einer Rezession zu ignorieren und starke Gewinnsteigerungen in diesem und im nächsten Jahr zu diskontieren. Aber wenn die Gewinne so stark steigen, dass eine Rezession ausgeschlossen ist, dann bedeutet das wahrscheinlich, dass die Inflation nicht wieder auf 2 Prozent zurückgeht. Und wenn die Inflation hoch bleibt, könnten die Zentralbanken unter großen Druck geraten, die Zinssätze länger als vom Markt erwartet auf dem jetzigen Niveau zu belassen, wenn nicht sogar noch weiter anzuheben, als sie bereits angedeutet haben. Wenn die Zentralbanken jedoch gezwungen sind, die Zinssätze weiter zu erhöhen, wird die derzeitige Rezessionswahrscheinlichkeit natürlich ebenfalls steigen. Eine Reihe von Indikatoren, zum Beispiel der Leading-Economic-Index des Conference Board in den USA, deuten darauf hin, dass eine Rezession nicht nur wahrscheinlich ist, sondern möglicherweise bereits begonnen hat. Dies erklärt vielleicht, warum viele Märkte die Inflation so optimistisch einschätzen, und auch, warum sie erwarten, dass die Fed die Zinsen im Laufe des Jahres senken wird, anstatt sie zu erhöhen. Und wenn die amerikanische Zentralbank entgegen ihren jüngsten Prognosen, die darauf hindeuten, dass die Zinssätze für einen längeren Zeitraum höher bleiben werden, die Zinsen noch in diesem Jahr senken sollte, würde sie dies wahrscheinlich nur als Re- aktion auf die überwältigenden Beweise dafür tun, dass die Rezession begonnen hat und der Inflationsdruck infolgedessen weiter nachlassen wird. Natürlich wäre dies dann nicht der positive Katalysator, den sich die Bullen an den Aktienmärkten erhoffen, sondern genau das Gegenteil.

Entweder vermeiden wir also eine Rezession und die Gewinne werden stark steigen, was die Zentralbanken zwingt, noch restriktiver zu werden, als die Märkte derzeit erwarten (was zu einer späteren Rezession führen würde), oder die Inflation wird als Reaktion auf eine starke Rezession zurückgehen, was den Zentralbanken eine erneute Zinssenkung ermöglichen würde. Keines der beiden Szenarien klingt besonders positiv für den Aktienmarkt, insbesondere angesichts der Tatsache, dass die Bewertungen weiterhin auf einem historisch extremen Niveau liegen.

Aber wir werden wohl abwarten müssen, wer zuerst aufgibt: die Bullen oder die Bären.

Festverzinsliche Wertpapiere

Der frühere Chef der Schweizer Nationalbank (SNB) und heutige Vize-Präsident des US-Fondsriesen BlackRock, Philipp Hildebrand, sagte in einem Bloomberg-TV-Interview am Rande des Weltwirtschaftsforums in Davos, dass die Inflation rasch von 9 auf 4 Prozent zurückgehen wird. Es würde sich allerdings als schwierig erweisen, die Teuerung wieder auf den Zielwert von 2 Prozent zu drücken, also die Preisstabilität wiederherzustellen. Christine Lagarde betonte in einer Rede, die Europäische Zentralbank werde alles Notwendige tun, um die Inflation wieder auf ihr Ziel zu bringen, und deutete weitere »signifikante« Zinserhöhungen an, da die Fremdkapitalkosten stetig steigen müssten, um ein ausreichend restriktives Niveau zu erreichen. Auch müssten sie so lange wie nötig auf diesem Niveau bleiben.

Die Preisstabilität wiederherzustellen bedeutet aber eine schwere Rezession und ich glaube nicht, dass die heutigen Zentralbanker dazu bereit sind. Sie wollen die Inflation kontrollieren, ohne die Wirtschaft zu stark zu bremsen. Die Zinsen werden sich daher langfristig entweder seitwärts bewegen oder steigen. Aber da alle Zentralbanken beteuern, »datenabhängig« zu sein, könnten die Zinsen binnen eines Jahres durchaus auch wieder fallen. Der Anleihe- markt glaubt das wenigstens. Die Händler rechnen weiterhin mit Zinssenkungen noch in diesem Jahr. Und in der Tat, eine Anleihe mit einem Zins von null vor einem Jahr ins Depot zu nehmen, ist etwas anderes, als jetzt eine Anleihe mit einer deutlichen Verzinsung zu kaufen. Das schützt zwar nicht vor temporären Kursverlusten bei anziehenden Renditen, aber die laufenden Zahlungen aus dem Kupon ergeben zumindest eine Grundverzinsung.

Aktien

Die Bewertungen von Aktien sind in den USA noch weit von ihren langfristigen Durchschnittswerten entfernt. In der Vergangenheit haben sie sich meist unter dem Trend bewegt, wenn sich die Fundamentaldaten verschlechterten. Zurzeit sprechen der Präsidentschaftszyklus, die nachlassende Inflation, die Stärke des Arbeitsmarkts und die Wiedereröffnung der chinesischen Wirtschaft für eine Erholung der Aktienmärkte. Trotzdem wird es in den nächsten Monaten darauf ankommen, wie stark sich die Fundamentaldaten der Unternehmen verschlechtern.

Langfristig werden für die Geldanlage Probleme wie Bevölkerungsrückgang, Rohstoffknappheit und zunehmende Schäden durch den Klimawandel die Kurse beeinflussen. Die ressourcenbezogenen und geopolitischen Schocks werden diese Probleme noch verschärfen. Und in den nächsten Jahren birgt die Möglichkeit eines Abschwungs auf den globalen Immobilienmärkten angesichts des veränderten Zinsumfelds beängstigende Risiken für die Wirtschaft.

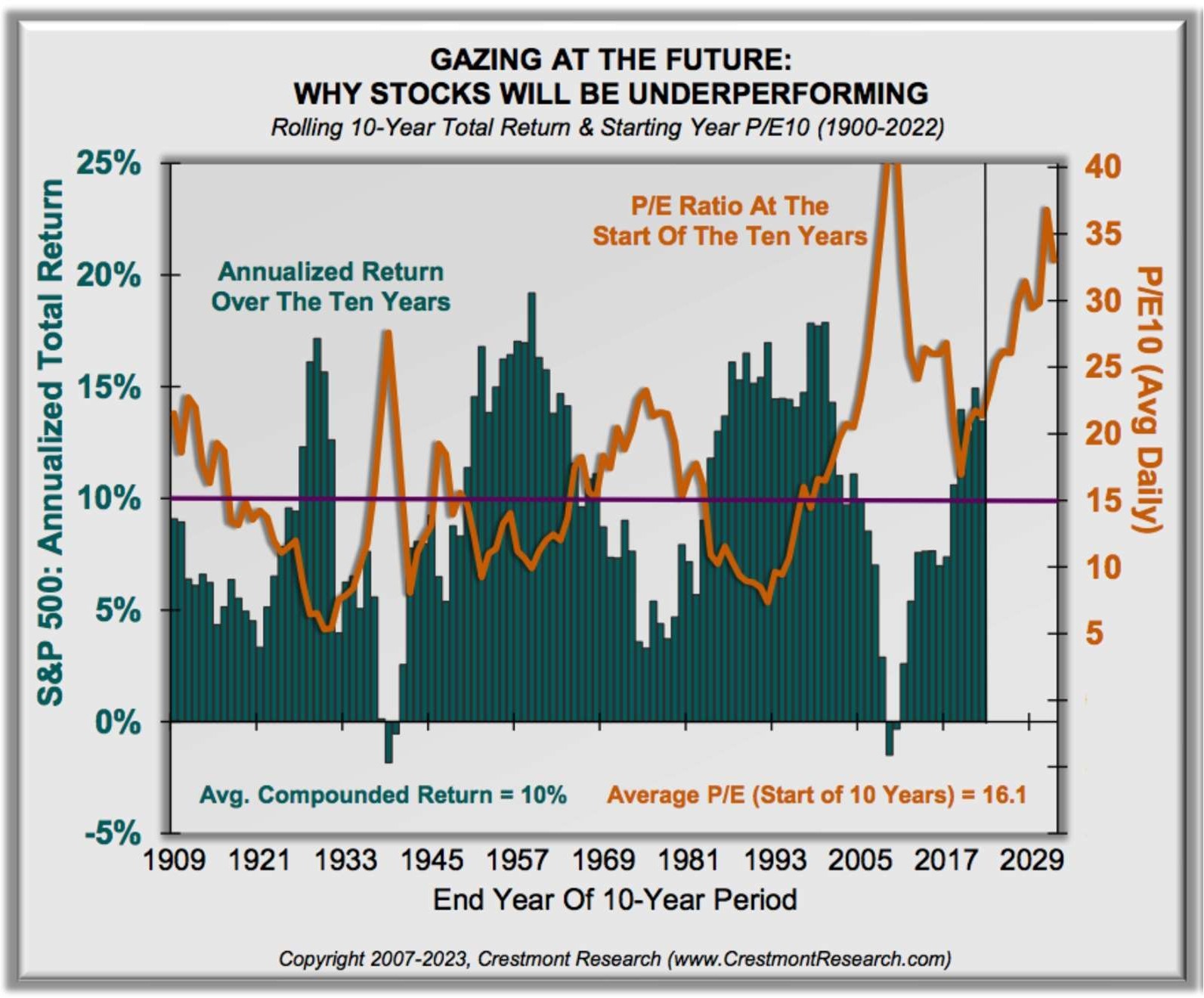

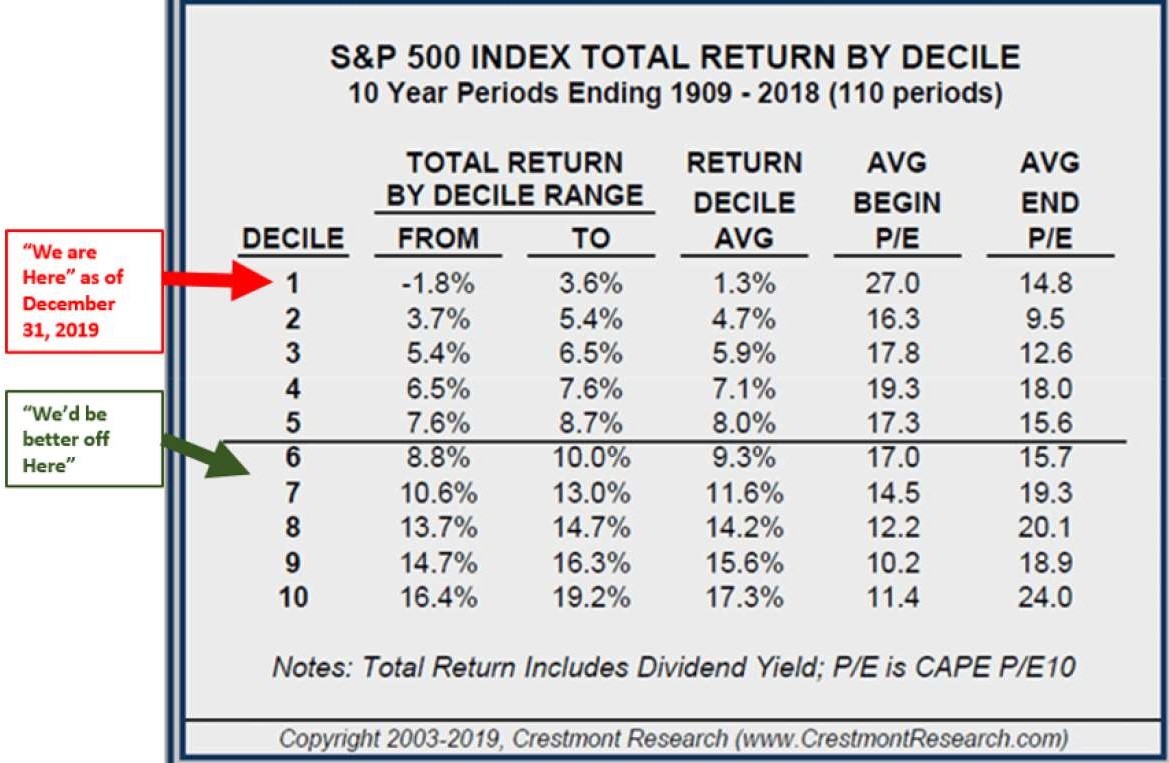

Die folgende Studie von Crestmont Research möchte ich Ihnen nicht vorenthalten: »Die Geschichte des Kurs-Gewinn-Verhältnisses (KGV) und der späteren Renditen«. Das KGV bestimmt die Rendite. Dies geschieht auf zweierlei Weise: Erstens beeinflusst seine Höhe die Dividendenrendite, da ein hohes KGV zu einer niedrigen Dividendenrendite führt. Zweitens hat sein Ausgangsniveau einen großen Einfluss darauf, ob es in 10-Jahres-Zeiträumen steigt oder fällt, was sich positiv oder negativ auf die Gesamtrendite auswirkt. Die Neigung zu einem Anstieg ist größer, wenn das KGV niedriger ist. Umgekehrt ist es wahrscheinlicher, dass es von einem relativ hohen Niveau aus sinkt. Das Ausgangs-KGV für die nächsten neun Jahrzehnte ist Ihnen bereits bekannt: Es fiel jeweils in die Jahre 2013 bis 2022, was den neun künftigen rollierenden 10-Jahres-Zeiträumen bis 2023 bis 2032 entspricht.

Das Diagramm ist wie folgt zu lesen: Die annualisierten 10-Jahres-Gesamtrenditen (Marktgewinne und Dividenden) sind die grünen Balken, wobei jeder Balken für ein Jahrzehnt steht. Der erste Balken zeigt den Zeitraum 1900 bis 1909, der zweite Balken den Zeitraum 1901 bis 1910 usw. Der Balken ganz rechts ist 2013 bis 2022. Die orangefarbene Linie ist das Kurs-Gewinn-Verhältnis (KGV) für den Markt zu Beginn jedes 10-Jahres-Zeitraums, wobei der äußerste linke Punkt auf der Linie das KGV für 1900 ist. Mit anderen Worten, die KGV-Linie ist um neun Jahre nach rechts verschoben. Die KGV-Linie spiegelt das KGV für jedes Jahr. Im Diagramm wird das KGV-Niveau zu Beginn der Dekade jedes Balkens mit der Rendite dieser Dekade in Einklang gebracht. Der Punkt auf der orangefarbenen Linie über dem Balken für 2013 bis 2022 ist beispielsweise das KGV für 2013. Beachten Sie, dass die annualisierten 10-Jahres-Gesamtrenditen am besten sind, wenn die orangefarbene KGV-10-Linie unter der langfristigen violetten Linie mit einer annualisierten Gesamtrendite von 10 Prozent liegt. Liegt die orangefarbene KGV-10-Linie darüber, sind die nachfolgenden annualisierten 10-Jahres-Renditen am schlechtesten. Bereits 2019 hat Cresmont vor der kommenden Entwicklung gemahnt.

Ich will Ihnen aber auch nicht diese statistische Wahrheit seit 1959 verheimlichen. Der S&P 500 ist im Januar um 6,18 Prozent gestiegen. Wenn die Aktien seit 1950 im Vorjahr sanken, aber während der Nikolaus-Rallye, in den ersten fünf Tagen und im Januar stiegen, wies der S&P 500 im laufenden Jahr immer ein positives Ergebnis aus.

| Wertentwicklung S&P 500 seit 1950 | |||||

| Jahr | Nikolaus- | Erste | Wertentwicklung | Wertentwicklung | Jahres- |

| Rallye | 5 Tage | Januar | Vorjahr | rendite | |

| in Prozent | in Prozent | in Prozent | in Prozent | in Prozent | |

| 1954 | 0.5 | 1.7 | 5.1 | -6.6 | 45.0 |

| 1958 | 2.5 | 3.5 | 4.3 | -14.3 | 38.1 |

| 1961 | 1.2 | 1.7 | 6.3 | -3.0 | 23.1 |

| 1963 | 2.6 | 1.7 | 4.9 | -11.8 | 18.9 |

| 1971 | 0.0 | 1.9 | 4.2 | -0.1 | 10.8 |

| 1975 | 2.2 | 7.2 | 12.3 | -29.7 | 31.5 |

| 1995 | 0.3 | 0.2 | 2.4 | -1.5 | 34.1 |

| 2012 | 1.8 | 1.9 | 4.4 | 0.0 | 13.4 |

| 2019 | 2.7 | 1.3 | 7.9 | -6.2 | 28.9 |

| 2023 | 1.4 | 0.8 | 6.2 | -19.4 | ? |

Ein weiterer Faktor, der für eine positive Marktentwicklung spricht, ist die Tatsache, dass für sieben Monate des Präsidentschaftszyklus in den USA, vom 1. Oktober des zweiten Jahres (in diesem Zyklus: 2022) bis zum 30. April des dritten Jahres (2023), die Renditen seit 1932 denen der restlichen 41 Monate des Zyklus entsprechen.

Letztendlich spricht auch die enorme Anhäufung von überschüssigem Bargeld, die aus den Covid-19- und anderen Konjunkturprogrammen stammen, für weiter positive Konsumentenausgaben. Die meisten Analysten schätzen, dass die daraus entstandenen Sparguthaben 2022 langsam abgebaut wurden, aber immer noch beachtliche Reserven vorhanden sind. Ende 2023 oder Anfang 2024 dürfte diese besondere Unterstützung für die Wirtschaft wegfallen. Als letzter Faktor versetzt die Möglichkeit einer Zinssenkung die Bullen in Aufregung. Und damit sind wir wieder bei meinem M. Wir könnten an den Aktienmärkten, beginnend im zweiten oder dritten Quartal, eine Erholung beobachten. Das wird aber nichts an dem langfristig negativen Szenario für die folgenden Jahre ändern.

Rohstoffe

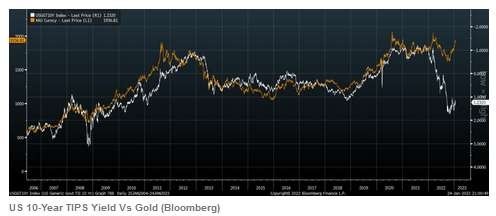

Die Performance von Gold war im Vergleich zu anderen Vermögenswerten 2022 relativ stark. Dennoch war es ein enttäuschendes Jahr: mit einer negativen Rendite in US-Dollar und Minenaktien, die aufgrund ihrer Hebelwirkung noch schlechter abschnitten. Faktoren wie der starke US-Dollar und die zunehmende Konkurrenz durch andere sichere, renditestarke Anlagen trugen wahrscheinlich zur Unterperformance von Gold bei. Der Goldpreis beendete – trotz der Tatsache, dass die Inflation 2022 auf ein 40-Jahres-Hoch stieg – den Handel nicht mit einer positiven Note. Das liegt wahrscheinlich daran, dass der Markt und auch die Zentralbanken davon ausgingen, dass die Inflation nur vorübergehend sein würde. Die Analysten gehen nämlich davon aus, dass die Inflation innerhalb weniger Jahre wieder auf das Ziel von 2 Prozent zurückfallen wird.

Die letzte Prognose der Saxo Bank für 2023 lautet: 3.000 US-Dollar pro Unze Gold. Dafür sprechen dieses Jahr gleich- mehrere Faktoren: die geopolitische Unsicherheit, die mangelnde Bereitschaft, sich auf den US-Dollar zu verlassen, und die »Kriegswirtschaftsmentalität«. All dies könnte die Zentralbanker veranlassen, ihre Devisenreserven zu verrin- gern und gleichzeitig mehr Gold zu kaufen. Auch könnten sie, wenn das Wirtschaftsumfeld sich verschlechtert, die Zinsen senken, um einen Zusammenbruch der Schuldenmärkte zu verhindern. Dann könnte der Realzins erneut negativ werden oder bleiben. Bedenken Sie, dass das Angebot an Papiergeld unbegrenzt, während das Angebot an Gold begrenzt ist. Gold sollte also, in Geld ausgedrückt, steigen. Aber wie die nachstehende Grafik zeigt, lag der Goldpreis das letzte Mal, als sich die realen Renditen auf diesem Niveau befanden, im Jahr 2011 und 2018 bei circa 1.400 US-Dollar. Nach diesem Maßstab müssten die realen Renditen wieder auf –1,5 Prozent fallen, um die jetzigen Goldpreise zu rechtfertigen.

Ich bin der Meinung, dass Gold dieses Jahr um 10 Prozent oder mehr steigen könnte und auf Gold fokussierte Aktien, die eine Hebelwirkung für Gold haben, werden sich noch besser entwickeln. Allerdings erwarte ich nach dem furiosen Anstieg des Goldpreises seit Oktober 2022 eine erneute Ausverkaufsphase und werde daher meinen Bestand etwas reduzieren.

China

China hat seine Wirtschaft wieder geöffnet, was in letzter Zeit ein starker Katalysator für chinesische Aktien war und wieder sein könnte. Der Handel hatte sich 2022 aufgrund der drakonischen Abriegelungspolitik Pekings ernsthaft verlangsamt, aber die Lage könnte sich nun endlich verbessern. Die Auswirkungen höherer Aktienrückkäufe durch eine allgemeine Wiederbelebung der chinesischen Wirtschaft und die Entfesselung einer aufgestauten Nachfrage könnte das kränkelnde, auf China ausgerichtete Handelsgeschäft vieler inländischer Unternehmen unterstützen. Es gibt jedoch immer noch Schwierigkeiten, so zum Beispiel die Möglichkeit neuer Covid-19-Sperren angesichts einer steigenden Zahl von Covid-Todesfällen. Leider hängt die Entwicklung der chinesischen Aktien von der Stimmung der Beamten in Peking und Washington, D.C. ab. Die ständigen Kursänderungen Pekings könnten auch zu einem erheblichen Wertverlust von Aktien führen, wie es mehr als zwei Jahre lang der Fall war, als die Regierung mit dem harten Durchgreifen gegen den heimischen Technologiesektor begann, sich in dessen Angelegenheiten einzumischen.

Gleichzeitig könnte die mögliche Einführung neuer Exportbeschränkungen, die derzeit diskutiert werden, zusätzlichen Abwärtsdruck auf die Aktien ausüben. Wenn man dann noch den Bevölkerungsrückgang in China, die mögliche Invasion Taiwans, das VIE-Schlupfloch (Variable Interest Entity (VIE) Structure), das jederzeit geschlossen werden könnte, die fehlenden Kapitalzuflüsse in chinesische Aktien durch große institutionelle Anleger und die Nachricht, dass die Cyberspace-Verwaltung goldene Aktien von einigen der eigenen Unternehmen erworben hat, hinzunimmt, wird klar, dass langfristig orientierte Anleger nur schwer in China investieren können. Daher ändere ich meine Meinung: Es ist besser, seine Portfolios nicht in China zu exponieren, da die fortschreitende Zweiteilung des globalen Systems in Zukunft wahrscheinlich zu weiteren Störungen führen und alle chinesischen Wachstumskatalysatoren in den kommenden Jahren überschatten wird.

Für China-scheue US-Investoren gibt es andere Möglichkeiten, von dem möglichen Wiederaufschwung des Landes zu profitieren. Der Kauf von günstigen japanischen und südkoreanischen Aktien ist ein Ansatz. Beide Länder sind wichtige Exporteure nach China.

Devisen

Die Schlagzeilen haben wieder zugeschlagen! Seit die Finanzmedien im Oktober »gaga für den Dollar« waren, ist der Euro/Dollar-Kurs von 0,962 auf 1,0826 in den letzten vier Monaten gefallen, ein Rückgang von mehr als 12,5 Prozent. Aus technischer Sicht hat der Euro/Dollar-Kurs wieder die Marke vom April 2020 erreicht, die einen wichtigen Widerstand darstellt. Da der Dollar im Vergleich zu seinen wichtigsten Handelspartnern immer noch so überbewertet ist wie eh und je, ist es wahrscheinlich, dass sich nach einer Reaktion in die Gegenrichtung die Abwertung fortsetzt.

Sollte dies der Fall sein, könnte sich das wesentlich auf die künftige Inflation auswirken, ganz zu schweigen von den Preistrends bei Edelmetallen und Rohstoffen.

Portfoliostrategie

Alibaba hat seit seinem Tiefpunkt 74 Prozent an Wert gewonnen. Es kann sein, dass die Aktie aufgrund der wirtschafts- und außenpolitischen Wende Pekings ihren Schwung beibehalten und kurzfristig weiter steigen könnte, nachdem sie jahrelang an Wert verloren und ihre Aktionäre enttäuscht hat.

Auch iQIYI hat nach einem Anstieg von 226 Prozent eine Chance, weiter zu steigen. Aber ich bin doch noch besorgt über das Wachstum der Abonnementeinnahmen von IQ, denn obwohl die durchschnittlichen Einnahmen pro Mitglied in einem Preisumfeld steigen, in dem die Preise nicht zu hoch sind, ist das Abonnementwachstum langsam. Angesichts der Tatsache, dass die Vorschriften strenger werden und Covid-19 ein Comeback feiert, könnte die Zeit- spanne bis zur Erholung der Werbeeinnahmen noch länger werden.

Aufgrund des unter »China« beschriebenen Gesamtbilds habe ich meine Meinung geändert und die deutlichen Erholungen der Kurse beider Aktien genutzt sie zwar immer noch mit Verlust, aber deutlich erholt zu verkaufen. Ebenfalls verkauft habe ich den Fonds ISHARES CHINA CNY BOND UCITS ETF – USD DIS, der in chinesische Renminbi Investment-Grade-Anleihen, die vom chinesischen Finanzministerium und chinesischen „Policy“ Banken (staatliche Stellen, die nicht explizit staatsgarantiert sind) begeben wurden, investiert.

Die Saisonalität bei Edelmetallen ist weiterhin konstruktiv, da sie ihren Höchststand in der Regel Ende Februar bis Anfang April erreichen. Vielleicht haben die Edelmetallproduzenten also noch ein paar Wochen Zeit. Ich glaube allerdings, dass das Pendel zu weit ausgeschlagen ist und die Anleger zu optimistisch geworden sind. Langfristig halte ich Edelmetallaktien nach wie vor für gute Werte, habe aber die Gelegenheit genutzt, um vor der entscheidenden Sitzung der amerikanischen Zentralbank am 1. Februar einige Gewinne zu sichern. Allerdings werde ich, wenn in den nächsten Monaten eine Ausverkaufsperiode kommt, die Positionen, wenn auch in etwas veränderter Form, wieder aufbauen. Langfristig, auf Jahre, ändert sich an meiner positiven Einstellung zu Gold und Edelmetallaktien nichts.

Aber der Markt wird fluktuieren.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 8,65 % | EURO STOXX 50 P 9,88 % | SMI 5,19 % | RexP 0,35 % | SBI 3,04 % | Gold (in US-Dollar) 6,29 %

per 31. Januar 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Jan | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 37.69 | 10.44 | 38.31% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 10.15 | 2.65 | 35.33% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 9.90 | -2.40 | -19.51% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 17.99 | -3.89 | -17.78% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 51.95 | 2.20 | 4.42% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 8.16% | 15.18% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.