Beitrag von Ottmar Beck, Vermögensverwalter/Schweiz

Wilen, den 5. März 2017

Sehr geehrte Damen und Herren,

derzeit scheinen alle Konjunkturindikatoren auf Hausse zu stehen. Aber die Märkte sind nicht mehr freie, sondern von den Notenbanken manipulierte Märkte. Im Laufe dieses Jahres kommen einige politische Entscheidungen auf uns zu, die nach einem guten Jahresbeginn noch zu Enttäuschungen führen könnten. Außerdem dürften die Bremsfaktoren Demografie, Überschuldung im privaten wie im staatlichen Bereich, die Überregulierung und der seit 2014 rückläufige Welthandel immer stärker an Bedeutung gewinnen. Die ultralockere Geldpolitik und das ständige Gelddrucken hat die Preise an den Finanzmärkten völlig verzerrt. Es ist kein Hirngespinst, von der größten Finanzmarktmanipulation der Geschichte zu sprechen.

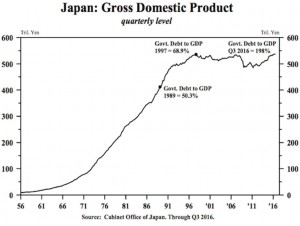

Ein Beispiel ist Japan. Japan versucht seit Jahren mit derselben Medizin, die Donald Trump nun Amerika verabreichen will, solide Wachstumsraten zu erzielen. Allerdings haben in Japan Steuerreduzierungen und Infrastruktur-Investitionen bisher kein Ergebnis gebracht, da sie nicht von Haushaltsreduzierungen in anderen Bereichen begleitet wurden, sondern über höhere Schulden finanziert wurden. Im Ergebnis ist die japanische Verschuldung von 68,9 Prozent (1997) des Bruttoinlandsprodukts (BIP, englisch: gross do- mestic product, GDP) auf 198 Prozent im dritten Quartal 2016 gestiegen. In dieser ganzen Zeit blieb das BIP (siehe Grafik) unverändert. Hinzu kommt noch, dass die Weltwirtschaft, als Japan dieses Experiment begann, wesentlich stärker war als jetzt. Das sind keine guten Voraussetzungen für Amerika.

Aktien

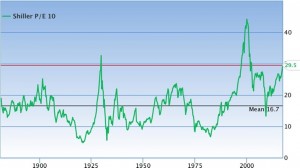

Auch wenn ich mich immer wieder wiederhole: Das CAPE-Verhältnis, also das zyklisch bereinigte Kurs- Gewinn-Verhältnis, liegt für den S&P 500 bei 29,5, mithin 76,6 Prozent über dem historischen Durch- schnitt. Amerikanische Aktien waren seit der Internetblase nicht mehr so teuer. Zu diesem Zeitpunkt lag das CAPE allerdings bei 44,2.

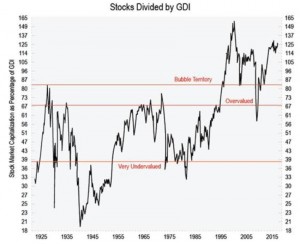

Seit 2009 stieg der S&P-500-Index über 240 Prozent. Die US-Volkswirtschaft wuchs in derselben Zeit nur um 2 Prozent pro Jahr. Damit steht einer der stärksten Hausse-Perioden an der Börse eine der schlechtesten wirtschaftlichen Erholungsphasen seit dem Zweiten Weltkrieg gegenüber. Das wird in der folgenden Grafik, die den Wert des US-Aktienmarkts mit dem Bruttoinlandsprodukt vergleicht, besonders deutlich.

Ned Davis Research

Das alles will nicht heißen, dass wir morgen oder übermorgen eine Baisse erleben. Aber wenn diese Blase platzt, wird weder zum Ausstieg geklingelt noch wird man Zeit haben auszusteigen. Das heißt für mich immer: Liquidität zu halten, auch wenn es überhaupt keinen Spaß macht. Liquidität reduziert den Verlust im Gesamtportfolio und es versetzt uns in die Lage, preiswert gute Aktien zu kaufen. Darüber hinaus sollte man auch die Überflieger der letzten Zeit verkaufen oder zumindest teilweise den Gewinn mitnehmen. Auch werden Aktien mit einer gesicher- ten hohen Dividende (zum Beispiel: EPD, BT Group) in diesem Umfeld weniger verlieren und Aktien wie Monsanto, für die ein Übernahmeangebot von Bayer vorliegt, können vielleicht sogar dann noch zulegen. Wir wollen das Portfolio jedoch einfach gestellten.

Deswegen bleiben wir bei unseren ETF- Anlagestrategie.

Schwellenländer

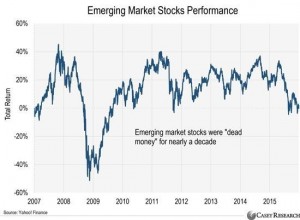

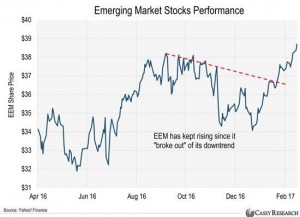

Die folgenden Grafiken zeigen den iShares MSCI Emerging Markets ETF in US-Dollar, der mehr als 800 Aktien in den Schwellenländern zusammenfasst. Er zeigt deutlich, dass dort in den letzten zehn Jahren kein Geld zu verdienen war. Das hat sich 2016 geändert: Der Index stieg um 8,6 Prozent, 2017 sogar bereits um 10 Prozent.

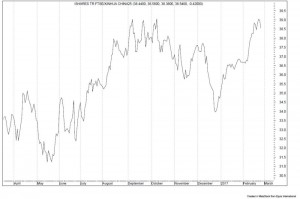

Wenn man die Bewertung des Index mit dem S&P 500 vergleicht, sind die meisten Schwellenländeraktien niedrig bewertet. Allerdings muss man auch bedenken, dass die USA immer noch die größte Volkswirtschaft der Welt sind und – verglichen mit Schwellenländern – auch heute noch Stabilität und Sicherheit bieten. China ist das größte Schwellenland und immer noch kommunistisch. Brasilien, ein anderer großer Schwellenmarkt, hatte fünf Währungskrisen in den letzten 80 Jahren. Zusammengefasst: Die Risiken sind und bleiben enorm. Allerdings stellt der Internationale Währungsfonds (IWF) fest, dass die Schwellenländer im letzten Jahr um 4,5 Prozent wuchsen, während die USA nur 1,6 Prozent zulegen konnten. Mit anderen Worten: Die Schwellenländer sind preiswert und haben ein größeres Wachstums- potenzial als die Industrieländer. Das ist, was Investoren suchen. Eins sollte man aber in diesem Zusammenhang immer in seine Überlegungen miteinbeziehen: die Entwicklung der Rohstoffpreise. Denn viele Schwellenländer wie zum Beispiel Brasilien, Russland und Saudi-Arabien sind Rohstoffländer. Sie exportieren mehr Rohstoffe als sie importieren. Also wachsen diese Länder immer schneller, wenn die Rohstoffpreise steigen. Der zweite wichtige Punkt ist China. China ist das größte Schwellenland, 26 Prozent des iShares MSCI Emerging Markets ETF sind daher auch chinesische Aktien. Ihre Entwicklung bewegt den Index daher stärker als die Entwicklung brasilianischer, russischer und mexikanischer Aktien zusammen. Die folgende Grafik zeigt die Entwicklung seit April 2016.

Wertentwicklung Aktien China

Was auffällt: Der Kurvenverlauf ist mit dem der obigen Grafik für alle Schwellenländer nahezu identisch.

Gold und Öl

Donald Trump will die regulatorischen Vorschriften vor allem der Öl- und Gasindustrie stark reduzieren und mehr staatliches Land sowie Gebiete vor der Küste für die Ölsuche zur Verfügung stellen. Daraufhin haben Öl-Aktien wieder stark zugelegt. Wir glauben jedoch, dass es nicht ganz so einfach werden wird. Wir alle haben gelernt, dass der Preis eines Produkts von Angebot und Nachfrage bestimmt wird. Allerdings enthält diese Gleichung keine Produktionskosten. Und das ist das Problem der Ölindustrie. Niedrigere Kosten werden das Angebot erhöhen und damit bei gleichbleibender Nachfrage die Preise nach unten drücken. Der Studie „BP Energy Outlook“ zufolge wird der Energieverbrauch von 2015 bis 2035 um 1,3 Prozent pro Jahr steigen. In den Jahren von 1995 bis 2015 stieg er allerdings um 2,2 Prozent. Was zeigt, dass die produzierte Energie immer effizienter genutzt wird. Die Studie geht davon aus, dass in China, Indien, Asien und Afrika der Energieverbrauch weiter wachsen wird, während er in den Industrieländern konstant bleiben oder sogar zurückgehen wird. Darüber hinaus wird in Zukunft Energie stärker aus erneuerbaren Energien gewonnen werden. In einigen Gebieten dieser Welt ist Solarenergie sogar schon wirtschaftlicher als Erdöl.

Darüber hinaus kann man davon ausgehen, dass die Energieeffizienz dieser Technologien drastisch steigen wird. In der Summe wird die Nachfrage nach Öl, Gas und Kohle konstant bleiben oder nur leicht steigen, was bei einer höheren Produktion die Preise bestenfalls stabil halten, höchstwahrscheinlich aber nach unten drücken wird. Gemäß der BP-Studie ist der bisher entdeckte Vorrat an Erdöl zweimal so groß wie der errechnete Bedarf von 2015 bis 2050. Für Ölfirmen dürfte das bedeuten, das entdeckte Öl so schnell wie möglich an die Oberfläche zu bringen und zu verkaufen, bevor alternative Energien den Bedarf drastisch senken. Für mich spricht das nicht für eine Anlage im Ölbereich.

Gold war stets interessant wenn die Notenbanken den Markt mit Geld geflutet haben. Spätestens wenn sich die Hausse des Dollarkurses und der Aktienkurse dem Ende entgegen neigt, wird Gold wieder der sichere Hafen sein. Denn die dann entstehenden Unsicherheiten und Verwerfungen werden Gold an Wert gewinnen lassen. Hinzu kommt noch die weltweit rückläufige Förderung. Allerdings ist auch Gold keine Anlage für übermorgen, sondern ein Investment für die nächsten Jahre.

US-Dollar

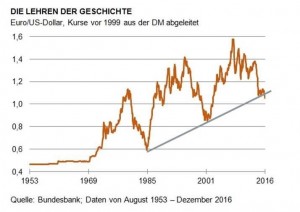

Seit der Wahl von Donald Trump zum Präsidenten der Vereinigten Staaten sind die Aktienkurse und Zinsen gestiegen. Auf den Wechselkurs des US- Dollars hat sich dies abgesehen von einer kleinen Bewegung nach unten und oben nicht ausgewirkt. Heute notierte der Dollar mit 1,06 gegenüber dem Euro nur zwei Cent höher als am Tag nach der Wahl. Da der Währungsmarkt äußerst sensibel ist, sind seine Bewegungen besonders wichtig. Im Moment wird er von zwei Kräften bestimmt. Und beide werden vom US-Präsidenten wesentlich beeinflusst. Auf der einen Seite tut er alles, um den Dollar stark zu machen – „America first“ – auf der anderen Seite soll er aber auch nicht zu stark werden, um den Export nicht zu gefährden und Importe zu reduzieren. Er will, dass das Leistungsbilanzdefizit der USA zurückgeht. Im Moment scheinen sich diese beiden Kräfte zu neutralisieren, aber der Rückschlag dürfte vorprogrammiert sein.

Zusätzlich stützt die Zinserhöhung der Federal Reserve den Kurs. Denn die Rendite am US-Rentenmarkt ist 2 Prozent höher als am deutschen. Darüber hinaus spricht der politische Zustand Europas für den US-Dollar. Gemessen an der Kaufkraft müsste der Wechselkurs allerdings heute nicht bei 1,06, sondern bei 1,20 Dollar pro Euro liegen. Betrachten wir den sogenannten „Big-Mac-Index“ müsste er sogar bei 1,30 notieren. Die amerikanische Industrie klagt inzwischen über den hohen Dollarkurs. Und schiebt eine Reihe von Arbeitsplatzverlus- ten auf ihn. Donald Trump kann also keine Aufwertung gebrauchen. Sie würde seinen Bemühungen um mehr Jobs in den USA zuwiderlaufen. Die geplanten Steuersenkungen und die Infrastrukturausgaben, die das Budgetdefizit der USA deutlich erhöhen werden, könnten Trump jedoch helfen, den Dollar zu schwächen. Das Parlament müsste die Verschuldungsobergrenze drastisch nach oben schieben. Das könnte wiederum die Ratingagenturen dazu bewegen, die USA – ähnlich wie 2011 – neu zu bewerten. Damals hatte Standard & Poor’s die USA von AAA auf AA heruntergestuft. Mit Sicherheit würde der Wechselkurs unter Druck geraten. Die folgende Grafik zeigt: Der Dollar neigt nach Phasen der Stärke immer wie- der zur Schwäche. Das Schicksal jeder Weltwährung war historisch immer die stete Abwertung. Stellen Sie sich also darauf ein, dass die Ruhe an den Devisenmärkten nicht von Dauer sein wird.

Portfoliostrategie

Die Finanzmärkte werden sich immer in Hausse- und Baissephasen bewegen. Historisch betrachtet könnte der DAX halb so hoch oder doppelt so hoch notieren. Dazu müssen Sie nur die höchste oder niedrigste Bewertung der letzten 20 Jahre nehmen. Heute haben wir ein Kurs-Gewinn-Verhältnis (KGV) von circa 14. Im Jahr 2000 stand das KGV bei 30 und 2008 bei circa 7. Das würde im besten Fall einen Kurs für den DAX von 23.000 und im düstersten Fall einen Kurs von 5.500 implizieren. Das zeigt, was die Stimmungen und Trends an den Finanzmärkten ausmachen. Allerdings sind Finanzmärkte nie eine Einbahnstraße und wir befinden uns in einer der längsten Haussen der Geschichte. Wenn Sie einen Anlagezeitraum von zehn Jahren oder länger haben, können Sie weiterhin entspannt in Aktien investieren. Sie müssen allerdings bereit sein, auch große Schwankungen (40 bis 50 Prozent) nach unten auszuhalten. Denn wenn es zu einem Wechsel der Geld- und Handelspolitik kommt, wird sich das in niedrigeren Wachstumsraten der Weltwirtschaft und folgerichtig in sinkenden Unternehmensgewinnen zeigen. Auch steht die erste Wahl in diesem Jahr, in den Niederlanden am 15. März, vor der Tür. Das wird nicht spurlos an den Finanzmärkten vorbeigehen. Niemand weiß, wie lange die Notenbanken die Kurse weiter nach oben treiben können. Aber es besteht die Gefahr, dass der Bogen bereits überspannt ist und bald eine entsprechende Gegenbewegung einsetzen wird. Es bleibt dabei: Liquidität und Geduld zahlen sich in diesen Umfeld aus.

Mit freundlichen Grüßen

O. Beck

Dax: 3,08% – Euro Stoxx 50 P: 1,11% – SMI: 3,97% – RexP: 0,71% – SBI: 1,13% – Gold (in US$): 5,90%

per 28.02.2017

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufs- unterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.