Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

»Ich bin konträr, aber nicht um eine andere Meinung zu haben.

Es ist ein gutes Geschäft. Wenn alle etwas hassen,

kaufen wir es. Wenn alle etwas lieben, verkaufen wir es.

Es hat etwas Angenehmes, Teil der Herde zu sein.

Aber ich kann auch ohne sie leben.«

Steve Leuthold

Sehr geehrte Damen und Herren,

das Problem der letzten Wochen war, dass die Silicon Valley Bank (SVB) nach Vermögenswerten die sechzehntgrößte Bank in den USA und die Credit Suisse sogar eine der größten Banken der Welt war. Hätten die Zentralbanken den Run nicht gestoppt, hätte er auf andere Banken übergreifen können. Daher der geförderte billige Verkauf der Credit Suisse an die UBS und die unbegrenzte Einlagensicherung in den USA. Ich bin aus libertären Gründen nicht damit ein- verstanden, aber wir haben die Prinzipien des freien Markts aufgegeben, um den freien Markt zu retten. Das haben wir schon einmal gehört. Die Politiker bezeichnen dies als »Rettung unschuldiger Einleger«, aber der Großteil der Einlagen bei der SVB wurde von etwa 35.000 Einlegern mit Einlagen von durchschnittlich 4 Millionen Dollar gehalten. Diese Leute waren nicht unwissend und angeblich erfahren genug, um die Risiken zu verstehen. Wie sich herausstellte, waren sie genauso dumm wie das Management der SVB. Dass dumme Menschen Geld verlieren, soll ein Merkmal des Kapitalismus sein. Es hat eine reinigende Wirkung. Aber wir lassen das nie zu. Auch bei der Credit Suisse hätten große Anleger mehr gelitten als kleine.

Aber die Großbanken sind nicht allein. Regionale Banken in den USA verlieren Einlagen, da das Finanzministerium unter Janet Yellen in Bezug auf die Garantien der US-Regierung hin- und herschwankt. Diese Regionalbanken sind auch in hohem Maße in dem taumelnden Markt für Gewerbeimmobilien (CRE) engagiert, wo die Leerstände dank Überbauung und Trend zum Homeoffice bereits fast das Rezessionsniveau von 2009 erreicht haben, noch bevor eine Rezession eintritt. Geschätzte 1,5 Billionen Dollar an CRE-Schulden in den USA (die europäischen Zahlen kenne ich nicht) werden in den nächsten drei Jahren fällig. Nicht nur die Banken sind in Schwierigkeiten. Versicherungen und Pensionsfonds haben große Portfolioverluste erlitten und einige werden Schwierigkeiten haben, ihren Verpflichtun- gen nachzukommen. Stark fremdfinanzierte Private-Equity-Unternehmen, Risikokapitalgeber und andere Kreditnehmer werden die höheren Kreditkonditionen zu spüren bekommen, weil die Banken bei der Kreditvergabe zurückhaltender sind, da sie bereits Hunderte von Milliarden an nicht realisierten Verlusten aus ihren Anleihebeständen halten. Außerdem flüchten die Einleger in Geldmarktfonds. Daher haben sie viel weniger Mittel, um Kredite zu vergeben. Mit anderen Worten: Wir befinden uns erst im ersten Akt dieser Tragödie.

Hinzu kommt, dass Menschen, die nicht arbeiten, in der Regel entsparen, dies deutet darauf hin, dass die bereits niedrigen Sparquoten in den kommenden Jahren weiter unter Druck geraten werden. Die demografischen Probleme durch die Alterung der Bevölkerung und sinkende Sparquoten, mit denen die westliche Welt konfrontiert sind, beschränken sich nicht auf das verlangsamte Wachstum der Erwerbsbevölkerung. Eine zusätzliche Belastung ergibt sich aus dem Rückgang des Anteils der Bevölkerung im erwerbsfähigen Alter an der Gesamtbevölkerung. Dieser Anteil wird weiter sinken.

Warren Buffett bemerkte einmal, dass einbehaltene Gewinne der Schlüssel zu unserem Wohlstand sind. Und die beiden letzten Generationen haben bis jetzt gespart. Hätten unsere Vorfahren stattdessen alles, was sie produzierten, konsumiert, hätte es keine Investitionen, keine Produktivitätssteigerungen und keinen Sprung im Lebensstandard gegeben. Die hohen Sparquoten in den 1990er-Jahren ebneten der Wirtschaft den Weg für das robuste Wachstum der folgenden zwei Jahrzehnte, trotz tiefgreifender wirtschaftlicher Misswirtschaft. Die einbehaltenen Gewinne, die zur Finanzierung des künftigen Wachstums benötigt werden, wurden jedoch zunehmend aufgezehrt, da sich die Wirtschaft dramatisch in Richtung Konsumausgaben und weg von der Kapitalbildung verschoben hat. Daher wurden in den letzten Jahren auch immer höhere Schulden aufgebaut.

John Hussman veröffentlicht jeden Monat einen Artikel, in dem er den Markt kommentiert, und er hat eine etwas eigenwillige Art, die Daten zu analysieren. Quantitativ Denkende wie ich müssen ihn schätzen. Hier einige wichtige Punkte aus seinem letzten Artikel:

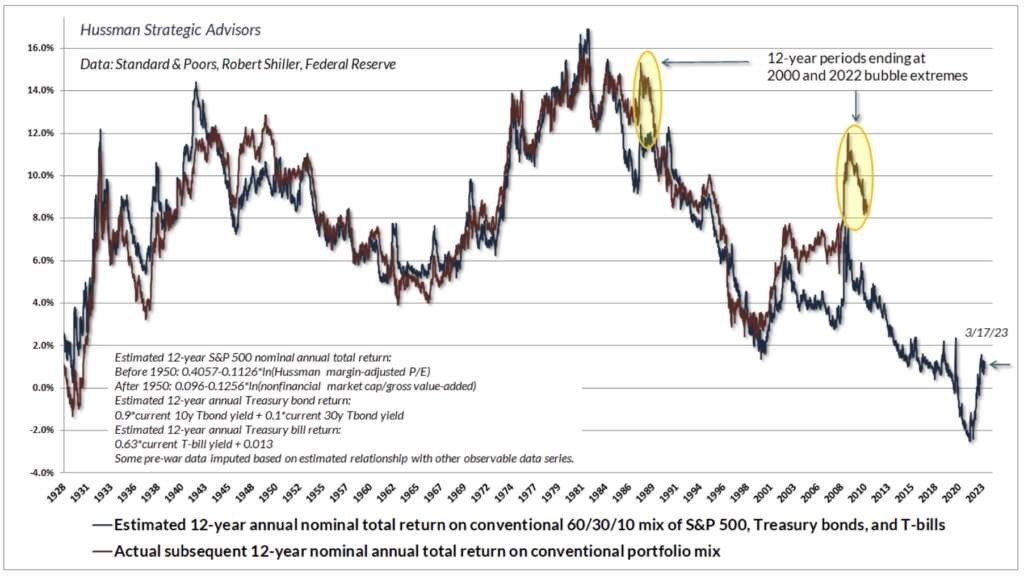

- Betrachtet man die am 17. März 2023 aktualisierten Daten, so ergibt sich für ein Portfolio (US-Werte) aus 60 Prozent Aktien, 30 Prozent Staatsanleihen und 10 Prozent Schatzanweisungen eine geschätzte annualisierte 12-Jahres-Gesamtrendite von 1,03 Prozent. Beachten Sie bei der Betrachtung des Diagramms, dass die kasta- nienbraune Linie für die tatsächliche jährliche 12-Jahres-Gesamtrendite der blauen Linie für die geschätzte Rendite sehr ähnlich

- Das bedeutet, dass bei einer Rendite von mehr als 3,50 Prozent für Staatsanleihen und Schatzwechsel in seinem Modell für die kommenden 12 Jahre eine negative jährliche Gesamtrendite für den S&P 500 prognostiziert

- Dagegen sieht ein 1-Jahres-Schatzwechsel mit 5 Prozent Rendite wirklich gut aus. TINA (There is no alterna- tive) ist vom Tisch! Es handelt sich um eine realisierbare Alternative und somit nicht um eine bullische Dynamik für Aktien.

Die oben stehende Grafik zeigt seine Schätzung der 12-Jahres-Gesamtrenditen für die oben erwähnte passive Anlagemischung sowie die tatsächlichen späteren Gesamtrenditen. Gegenwärtig liegt diese Schätzung bei nur 1,03 Prozent, was dem Niveau von August 1929 entspricht. Im Gegensatz dazu liegt die durchschnittliche Rendite für diese herkömmliche Portfoliomischung in der Geschichte bei knapp über 7 Prozent pro Jahr, was den aktuellen Annahmen für die Rentenrendite entspricht. Mit anderen Worten: Die Anleger legen ihre Renditeannahmen auf der Grundlage durchschnittlicher historischer Renditen fest und ignorieren die Bewertungen, die diese Renditen tatsächlich bestim- men. Beachten Sie, dass Ende 2021 ein Jahrzehnt der Spekulation durch renditehungrige Anleger die voraussichtli- chen Anlagerenditen in den negativen Bereich getrieben hat. Das ist etwas, was nicht einmal bei den Extremen von 1929 und 2000 der Fall war. Die plötzlichen Krisen und finanziellen Anspannungen, die sich heute abzeichnen, sind lediglich die Folgen der extremen Bewertungen und unangemessenen Risikoprämien, die durch die rücksichtslose Nullzinspolitik verursacht wurden.

Festverzinsliche Wertpapiere

»Das Überleben des Finanzsystems, das sich in einem endlosen Kreislauf

der Ponzi-Finanzierung (wie Hyman Minsky ihn beschrieb) befindet,

hängt jetzt von seiner Fähigkeit ab, die Schulden zu refinanzieren,

die es niemals zurückzahlen kann.«

Michael Lewitt von The Credit Strategist

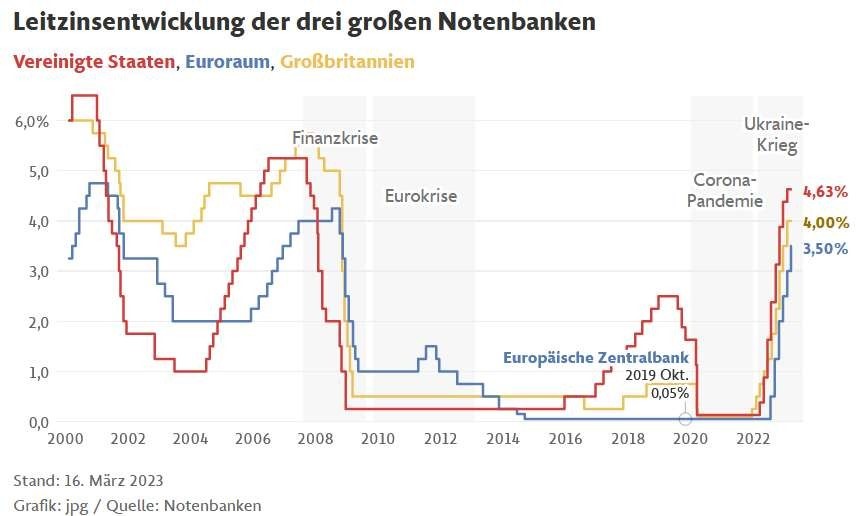

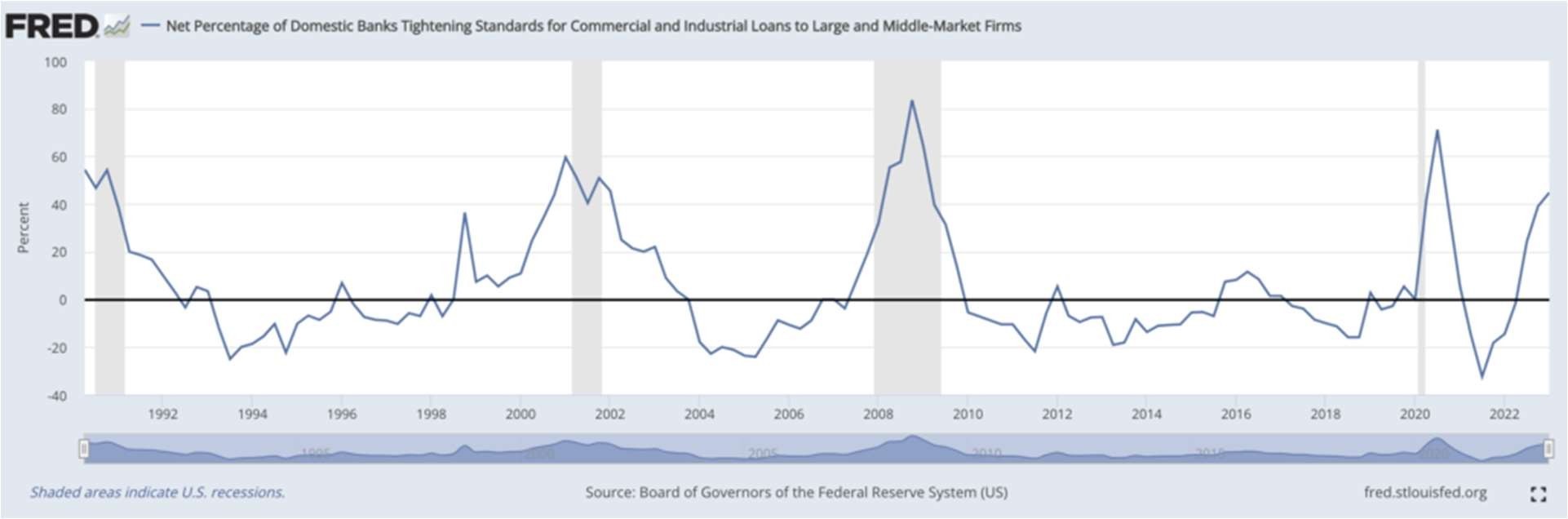

Die EZB will den Planungen zufolge am 4. Mai das nächste Mal über eine mögliche weitere Zinserhöhung entscheiden. Bei der amerikanischen Notenbank Federal Reserve (Fed) ist die Entscheidung mit einer weiteren moderaten Erhöhung schon gefallen. Die Schweizerische Nationalbank (SNB) erhöht wegen des erneut gestiegenen Inflationsdrucks die Leitzinsen um 0,5 Prozentpunkte auf 1,5 Prozent. Die Zentralbanken sind mit der Straffung noch nicht fertig. Nun kommt die Straffung auch aus einer zusätzlichen Quelle. Die Banken werden die Verfügbarkeit von Krediten reduzieren. Der Effekt ist auch nicht gering. Vor einem Monat hatte das noch niemand auf dem Schirm. Jetzt scheint es möglich, wenn nicht sogar wahrscheinlich zu sein. Eine harte Landung steht bevor. In der nachstehenden Grafik ist zu erkennen, dass der Prozentsatz der Banken in den USA, die ihre Kreditvergabebedingungen verschärfen, wieder das Niveau der Rezessionen erreicht hat.

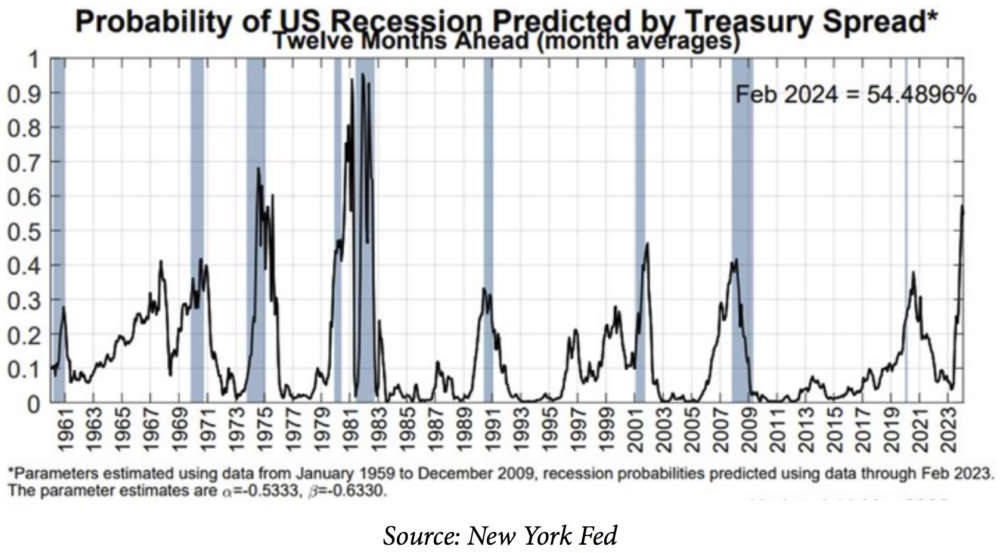

Die Renditekurve der New Yorker Fed weist inzwischen die höchste Rezessionswahrscheinlichkeit seit 1980 auf.

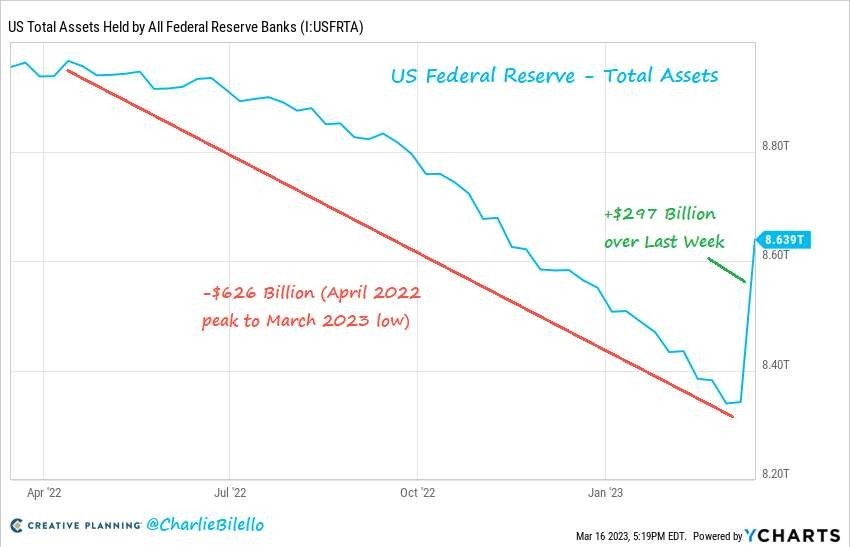

Die letzte »absichtliche« Rezession war 1982 und sie war zugleich eine der tiefsten. Paul Volker stürzte die US- Wirtschaft absichtlich in die Rezession, um die Inflation zu bremsen. Das Jahr 2023 ist zwar nicht 1982, aber es reimt sich. Die Fed kann das zwar nicht sagen und hofft, dass es nicht so weit kommt, aber sie ist bereit, die USA absicht- lich in eine Rezession zu stürzen, wenn es nötig ist, um die Inflation noch einmal zu stoppen. Das wird dann auch auf Europa übergreifen. Die Europäische Zentralbank (EZB) hat zu lange gezögert und die Lohn-Preis-Spirale hat sich in Bewegung gesetzt. Denken Sie an das Undenkbare: Was passiert, wenn die Wirtschaft relativ stark bleibt (1 bis 2 Prozent), die Arbeitslosigkeit niedrig ist und die Inflation bis zur den nächsten Zentralbanksitzung im Juni und August immer noch über 4 Prozent liegt? Könnte der Zins weiter erhöht werden? Unter diesen Voraussetzungen: Auf jeden Fall! Sowohl Christine Lagarde als auch Jerome Powell betonten, dass sie eine Zinssenkung in diesem Jahr für nicht wahrscheinlich halten, auch wenn sie sich als gute Notenbank-Politiker immer eine Hintertür offen halten. Und genau das ist das Problem: Wir haben keine Notenbanker, sondern nur noch Notenbank-Politiker. Allein ein Blick auf die Reaktion nach der SVB-Pleite reicht: Der »Fed-Put« ist zurück, denn die Aktiva in der Fed-Bilanz sind in der letzten Woche um 297 Milliarden US-Dollar gestiegen – der größte Anstieg seit März 2020. Damit wurde fast die Hälfte der quantitativen Straffung seit April letzten Jahres in einer einzigen Woche rückgängig gemacht.

Auch die EZB macht sich bereit. EZB-Chefin Christine Lagarde: »Die EZB verfügt über alle geldpolitischen Instru- mente, um das Finanzsystem des Euroraums erforderlichenfalls mit Liquiditätshilfen zu unterstützen.«

Aktien

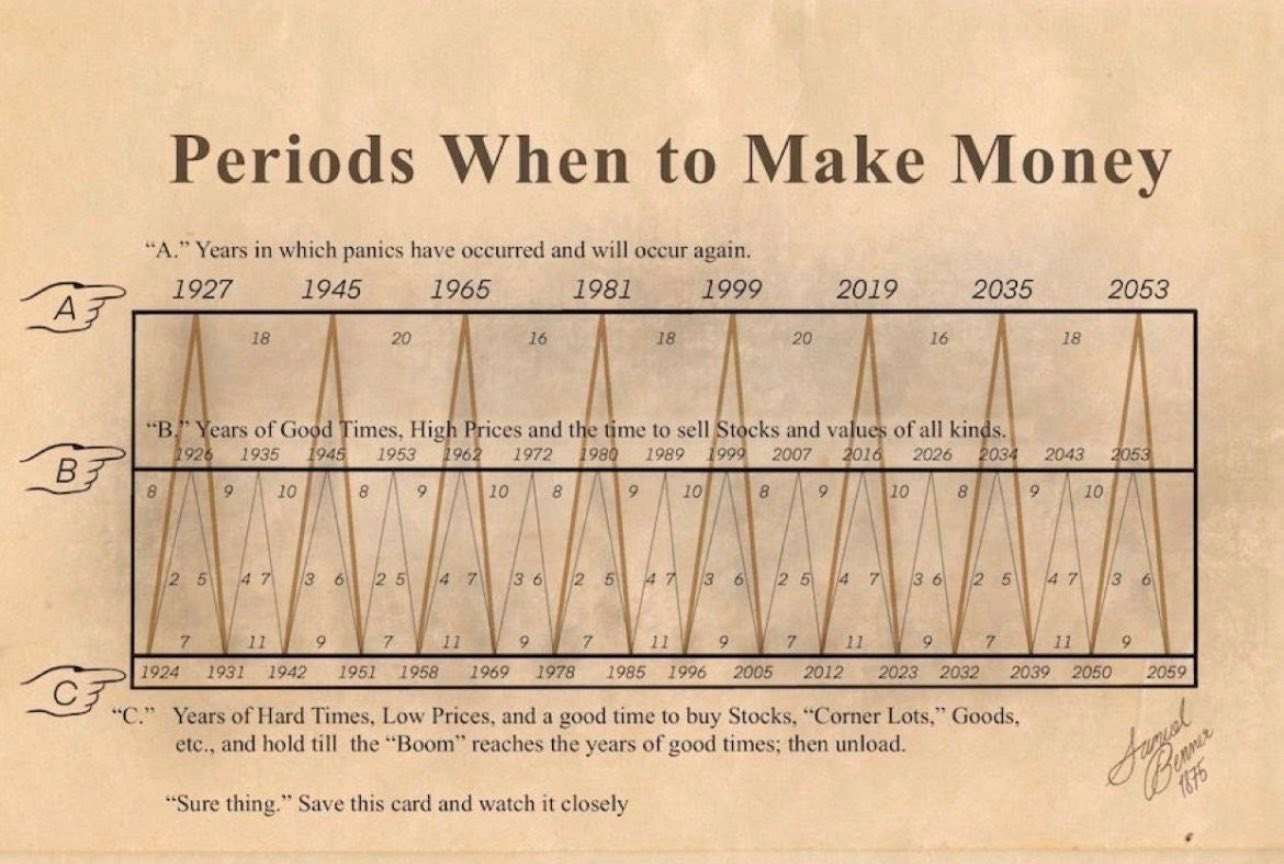

Manchmal überraschen mich die Erkenntnisse aus der Vergangenheit. Zufall oder System? Unten eine Studie von Samuel Benner aus dem Jahr 1875. Sieht aus, als wäre sie bisher ziemlich genau gewesen. Zumindest genauer als viele Analysten. Das Jahr 2023 wurde als vorläufiger Tiefstand markiert, was dem ungefähren Zeitrahmen ± 2 Jahre entspricht, den ich erwarte.

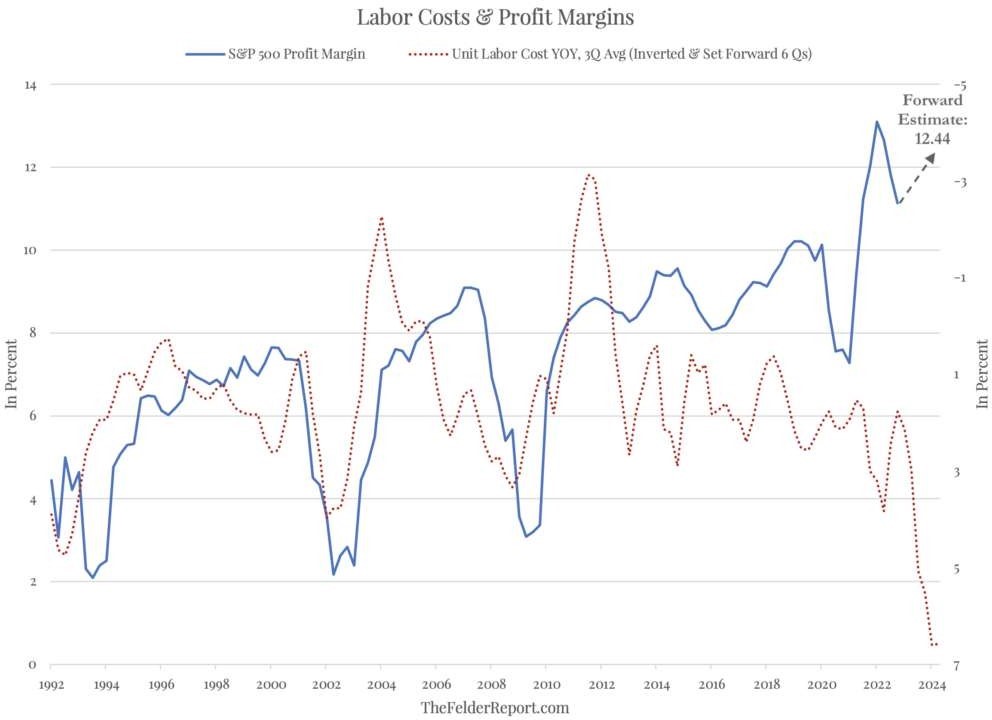

Nach dem Rückgang der Aktienkurse im vergangenen Jahr sind viele Anleger offensichtlich zu dem Schluss gekommen, dass sich jetzt wieder eine hervorragende Kaufgelegenheit bietet. Und wenn man sich nur die ertragsorientierten Bewertungsmaßstäbe ansieht, könnte man zu dem Schluss kommen, dass die Aktienbewertungen zwar nicht übermäßig billig, aber auch nicht mehr extrem sind. Das zukünftige Kurs-Gewinn-Verhältnis zeigt, dass der S&P 500 derzeit mit einem Multiplikator von etwa 17 gehandelt wird, was fast seinem Durchschnitt der letzten zwei Jahrzehnte entspricht. Auch in Europa liegt das zukünftige Kurs-Gewinn-Verhältnis im Normalmaß. Was dieses Maß jedoch verdeckt, ist die Tatsache, dass die Gewinnspannen, die diese Gewinne stützen, noch immer historisch hoch sind. Jedoch führen rasch steigende Arbeitskosten in der Regel zu einem stärkeren Rückgang der Gewinnspannen – und die Arbeitskosten sind bereits schneller gestiegen als jemals zuvor in den letzten dreißig Jahren.

Wenn die Gewinnspannen im Laufe dieses Jahres sinken und nicht wie erwartet wieder steigen, könnte der Nenner dieser zukünftigen Kurs-Gewinn-Verhältnisse drastisch sinken und die Tatsache offenbaren, dass die Aktienbewertungen von vornherein nicht angemessen waren. Sie erscheinen heute nur deshalb so, weil die Aktienanalysten ei- nige besonders heroische Annahmen getroffen haben.

Rohstoffe

Alles spielt zurzeit Gold in die Hände: eine Bankenkrise, sinkende Zinsen, hohe Inflation, Druck auf den Dollar, heiße Nachfrage aus Asien und technisches Momentum, da der Goldpreis zum ersten Mal seit über einem Jahr kurz die Marke von 2.000 US-Dollar je Unze überschritten hat. Die Anleger sind auf der Suche nach einem Zufluchtsort. Normalerweise würden solch akute Krisen zu einem Anstieg des Dollars führen, aber da der Vorsitzende der Federal Reserve, Jerome Powell, sich dovish – sogar ausgesprochen bärisch – äußert, während andere Zentralbanken von Zinserhöhungen sprechen, verheißen die geldpolitischen Unterschiede nichts Gutes für den Greenback. Gold ist das offensichtliche Mittel der Wahl. Und wenn die US-Währung sinkt – nun, die beiden haben eine umgekehrte Korrelation (fast) so stark wie Tag und Nacht. Das Argument wird durch die seit Langem bestehende Beziehung von Gold zu den Realzinsen verstärkt. Als renditestarker Vermögenswert mit einer wahrgenommenen Verbindung zur Inflation ist das derzeitige Umfeld wie geschaffen dafür, Zuflüsse in Edelmetall anzuziehen. Die Zentralbanken selbst investieren weiter in Gold. Nach Angaben des World Gold Council haben Russland, China und andere Länder ihre offiziellen Re- serven im vergangenen Jahr um die Rekordsumme von 1.136 Tonnen aufgestockt. Aber das vielleicht überzeugendste Argument – wenn auch das am schwersten fassbare – ist die Stimmung. Wenn die Preise steigen, wird mehr über seine Vorzüge berichtet und neue Investoren kaufen das Metall. Das ultimative Verkaufsargument für Gold ist, dass es eine harte Währung ist, die überall akzeptiert wird, leicht zu transportieren ist und überall verstanden wird. Gold ist Geld, wenn das Vertrauen knapp wird. Allerdings wird, sobald die Zentralbanken die Zinssätze weiter anheben, dies kurzfristig zu einer Korrektur des Goldpreises führen, da höhere Zinsen auf kurze Sicht niedrigere Rohstoffpreise bedeuten. Aber langfristig stehen die Zeichen für Gold und andere Edelmetalle umso besser, je mehr die Zentralbanken ihre Geldpolitik straffen. Mit anderen Worten: Wenn die Zentralbanken ihre Geldpolitik tatsächlich zu stark straffen, wird die Weltwirtschaft höchstwahrscheinlich in eine Rezession geraten. Dies wiederum wird zu noch mehr Gelddrucken und damit zu einer sehr hohen Geldmenge führen. Das ist positiv für Gold.

Ich sehe im Moment nur zwei Risiken für Gold: Das eine ist die Marktmanipulation und das andere die saisonale Entwicklung des Goldpreises. Über Spoofing (Marktmanipulation) ist bereits viel geschrieben worden. Die großen Finanzinstitute werden beschuldigt, den Goldpreis künstlich niedrig zu halten. Es besteht eine deutliche Diskrepanz zwischen dem physischen Gold und dem Papiergoldmarkt. Mit anderen Worten: Viele Spekulanten kaufen Gold-Futures, börsengehandelte Fonds und Optionen, aber keine physischen Goldbarren und -münzen. Dadurch ergeben sich zahlreiche Möglichkeiten, den Goldpreis zu drücken. So gab es beispielsweise in den Jahren 2020 bis 2022, als das Ausmaß der geldpolitischen Lockerung beispiellos war, in der Tat zu wenig Gründe, um die Goldpreise recht moderat zu halten. Zudem sind wir immer noch im negativen Sommertrend für den Goldpreis, ich bleibe daher vorsichtig. Es gibt für mich noch Zeit, meine Bestände zu erhöhen.

Neben Gold bleiben Öl, Erdgas und Kupfer und die damit verbundenen Investitionsmöglichkeiten ein langfristiges Anlagethema. Vor 15 Jahren produzierten die USA nur 5 Millionen Barrel Öl pro Tag und importierten massiv Erdgas. Die Schieferrevolution hat dies fast über Nacht geändert und die US-amerikanische Erdöl- und Erdgasproduktion stieg deutlich an. Die Schiefergasförderung im zweiten Jahrzehnt dieses Jahrhunderts nahm rasch zu und das riesige Permian-Becken stach besonders hervor. Im Permian-Gebiet werden derzeit 5,6 Millionen Barrel gefördert, also etwas weniger als die Hälfte der gesamten US-Rohölproduktion. Auch die Erdgasproduktion in den USA hat einen Aufschwung erlebt und ist seit 2008 um etwa 75 Prozent gestiegen. Die USA sind jetzt der weltweit größte Exporteur von Erdgas in Form von LNG. Die USA haben mit Schieferöl und -gas dem Markt das Äquivalent der zweifachen Fördermenge Saudi-Arabiens hinzugefügt. Allerdings sinkt die Schieferölförderung pro Bohrung nach nur zwei Jahren um 80 Prozent. Während einige wichtige ölproduzierende Regionen Amerikas im Niedergang begriffen sind, steigt die Produktion in der ergiebigen Permian-Region weiter an, wenn auch langsamer als in der Vergangenheit. Analysten gehen davon aus, dass das Permian-Fördermaximum 2024 oder 2025 erreicht sein wird. Aber der Bedarf für Erdöl, vor allem von Entwicklungsländern wie Indien und China, wird weiter steigen. Der Ölverbrauch wird trotz Um- weltproblematik voraussichtlich das Angebot übersteigen. Das Expertenteam von Cornerstone Analytics geht davon aus, dass der Rohölverbrauch in diesem Jahr auf einem Rekordniveau von etwa 104 Millionen Barrel pro Tag liegen wird. Die Produktion wird höchstwahrscheinlich nicht mithalten können. Folglich rechnen Experten damit, dass es in der zweiten Hälfte dieses Jahres einen erheblichen Abbau der Lagerbestände geben wird.

Ich hätte nie gedacht, dass die Preise in diesem Jahr auf 70 Dollar zurückgehen würden, geschweige denn in den 60er-Bereich. Aber angesichts der derzeit unzureichenden Lagerbestände und der Aussicht, dass die Schieferproduk- tion in den USA bestenfalls abflacht und schlimmstenfalls sogar sinkt, sehe ich nicht, wie dieser Preis gehalten werden kann. Wichtig ist auch zu wissen, dass der Markt für Ölderivate etwa 30-mal so groß ist wie der physische Markt. Das kann zu einer Beschleunigung der Preise in beide Richtungen führen. Ehrlich gesagt, da ich meistens versuche, langfristig zu denken, hätte ich meine Erdölaktien in dem Tumult von April 2020 nicht verkaufen sollen (damaliger Kaufpreis/heutiger Preis: Shell 23,88/26,37, Total 45,12/55,55, Exxon 55,44/96,33, Equinor 9,72/26,37). Statt Verluste um die 25 Prozent zu realisieren, hätte ich zu den Kurssteigerungen auch noch gute Dividenden erhalten. Dennoch bin ich noch nicht bereit, meine Positionen in Energieaktien wieder aufzubauen. Die aktuelle Lage der Wirt- schaft (auf dem Weg in die Rezession und Nachfragezerstörung) und des Aktienmarkts (im Herbst könnte ein weiterer starker Abschwung erfolgen) ist zu prekär. Ich werde den Ölmarkt weiter beobachten, um in den nächsten Monaten hoffentlich eine Gelegenheit zu finden, wieder einzusteigen.

Ich verfolge vor allem die Entwicklung der APA Corporation (APA). Die Erdölaktie ist von fast 50 US-Dollar im Herbst 2022 auf nun 36 US-Dollar gefallen. Obwohl die Gewinne in diesem Jahr aufgrund der niedrigeren Öl- und Gaspreise unter dem hohen Niveau von 2022 liegen könnten, werden sie immer noch auf etwa 6,50 US-Dollar/Aktie geschätzt. Daher wird das Unternehmen nur mit dem Fünffachen des Gewinns gehandelt. Die Dividende liegt bei etwa 3 Pro- zent und die Bilanz wurde in den letzten Jahren gestärkt, wobei die Verschuldung gegenüber 2020 um etwa ein Drit- tel gesunken ist. Außerdem hat das Unternehmen ein äußerst vielversprechendes Ölfeld vor der Küste von Surinam entdeckt. Die daraus resultierenden Chancen scheinen bei der aktuellen Notierung völlig außer Acht gelassen zu werden. Sollte ich Recht haben und die Öl- und Erdgaspreise langfristig so stark steigen, wie ich vermute, könnte das Unternehmen einen Gewinn von 10 bis 11 US-Dollar/Aktie erwirtschaften. (Ich kann mich natürlich auch irren.)

China

Der Economist veröffentlichte kürzlich einen Artikel mit dem Titel »America vs. China – a new and dangerous phase of the Sino-American contest is underway«. Unterschätzen Sie nicht die Folgen:

- Die USA sehen ein autoritäres China, das von einer Einparteien- zu einer Einmannherrschaft übergegangen ist.

- Präsident Xi Jinping wird wahrscheinlich noch jahrelang an der Macht bleiben und ist dem Westen gegen- über feindlich

- Sein Treffen mit Putin in diesem Monat bestätigte, dass sein Ziel darin besteht, eine alternative Weltordnung zu schaffen, die Autokraten gegenüber freundlich gesinnt

- Die USA beschleunigen ihre militärische Einkreisung Chinas in Asien, verjüngen alte Allianzen und schaffen neue, wie den AUKUS-Pakt mit Australien und Großbritannien.

- Die USA weiten ihr Embargo auf Halbleiter und andere Waren aus. Ziel ist es, die chinesische Innovation zu bremsen und die technologische Vorherrschaft zu

- China betrachtet dies als einen Versuch, das Land zu schwächen. China glaubt, dass Amerika China nur dann tolerieren wird, wenn es sich unterwirft, eine »fette Katze, kein Tiger«

- Angesichts der widersprüchlichen Weltanschauungen ist es naiv zu glauben, dass mehr Diplomatie allein den Frieden garantieren

In dem Bestreben, Russland zu bestrafen, hat die Regierung Biden russische Vermögenswerte beschlagnahmt und sie aus dem SWIFT-Zahlungssystem ausgeschlossen. Die Folge davon ist, dass unfreundliche Länder keine US-Anleihen mehr kaufen werden:

- China gehörte in den letzten acht Monaten jeden Monat zu den Nettoverkäufern von US-Schatzpapieren.

- China + Russland + Iran + Indien + Brasilien + Saudi-Arabien: Der Plan ist eine konkurrierende Währung zu schaffen, die mit Rohstoffen unterlegt ist und im Land gelagert werden, damit die Länder ihr Vermögen vor den USA schützen können.

- Negativ für US-Schatzbriefe, -Schuldscheine und -Anleihen.

- Negative Auswirkungen auf den

- Xi bereitet sein Land auf einen Krieg

- Amerika und Russland haben möglicherweise einen Vorteil bei Hyperschallraketen. China glaubt, dass sich dieser Vorteil schnell auflösen

- Taiwan ist als Nächstes dran. Ein chinesischer Angriff würde den Dritten Weltkrieg auslösen.

- Die USA scheinen eine Politik der Konfrontation zu verfolgen. Das ist keine Wertung, sondern nur eine Beobachtung.

- China, Russland und Iran scheinen die Konfrontation zu suchen.

Die Spannungen sind also hoch. Das Risikoniveau ist groß. Die Frage ist, ob wir uns auf einen Krieg einlassen oder eine diplomatische Lösung finden. Nach dieser Lektüre bin ich beunruhigt!

Devisen

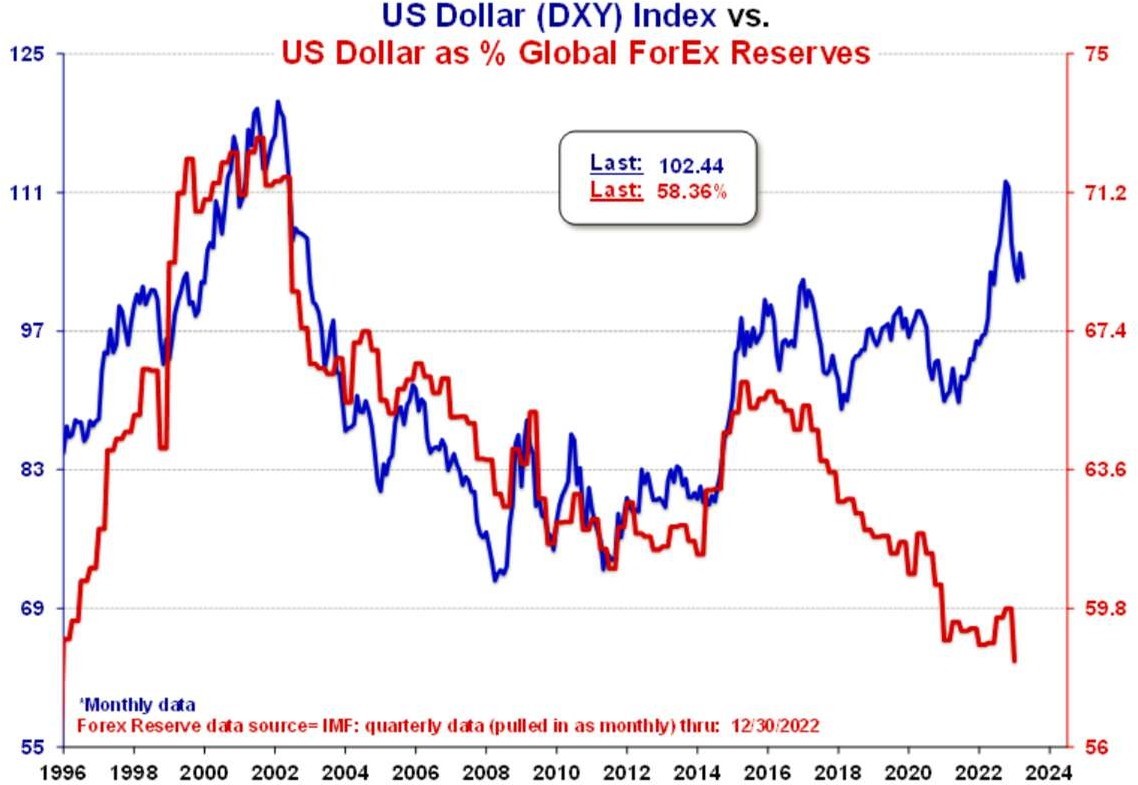

Wie ich bereits oft geschrieben habe, sind es asiatische Käufer, einschließlich der Zentralbanken, die Gold anhäufen und ihre US-Dollar-Reserven reduzieren. Siehe das Diagramm von Meridian Makro Research auf der folgenden Seite. In diesem Diagramm hat sich eine riesige Lücke zwischen dem US-Dollar-Index, der wieder rückläufig ist, und dem Prozentsatz an US-Dollar, die als globale Devisenreserven gehalten werden, aufgetan. China hat mit den laufenden Verkäufen seiner US-Schatzbestände, die auf den niedrigsten Stand seit Juni 2010 (859,4 Milliarden Dollar) sind, viel dazu beigetragen. China und viele andere BRIC-Länder akkumulieren Gold anstelle von US-Staatsanleihen in ihren Reserven. Ich bezweifle, dass es die rote Linie ist, die Lücke im Diagramm schließen wird.

Portfoliostrategie

Der starke Rückgang im regionalen Bankensektor bietet eine hervorragende Gelegenheit, Aktien von Banken günstig zu kaufen, allerdings nur für Anleger, die mit den starken Kursschwankungen umgehen können.

Die Aktie der First Republic Bank (FRC) ist von ihrem Allzeithoch von 210 US-Dollar im November 2021 auf 123 US- Dollar Anfang Februar 2023 gefallen. Nachdem die Probleme bei der Silicon Valley Bank auftraten, ist der Kurs auf 19 US-Dollar abgestürzt. Nachdem Banken unter der Führung von JPMorgan der Bank 30 Milliarden US-Dollar an Liquidität zur Verfügung gestellt haben und die Fed im Rahmen ihres Bank-Term-Funding-Programms zusätzliche Mittel bereitgestellt hat, sah ich eine Chance zum Kauf. Ich kam mit 30 Euro zum Zug. Ich glaubte bei 30 Euro bietet die Aktie ein günstiges Risiko-Ertrags-Verhältnis. Der Kurs erholte sich kurzfristig auch auf 44 Euro. Die First Republic ist eine Regionalbank mit wohlhabenden Kunden und Kreditabschreibungen von 0 Prozent. Ihre Gläubiger scheinen kreditwürdig zu sein. Da das gesamte Wertpapierportfolio der Bank nur 15 Prozent ihrer gesamten Aktiva ausmacht (die gewichtete durchschnittliche Duration des zur Veräußerung verfügbaren Portfolios betrug 4,4 Jahre, die des bis zur Endfälligkeit gehaltenen Portfolios 10,8 Jahre) rechnete ich auch hier nicht mit großen Verlusten. First Republic schneidet bei einer Analyse von FactSet von zehn regionalen Banken gut ab. Die Bank investiert nicht in exotische Derivate, legt nicht in Junk-Bonds an, gibt keine Kreditkarten oder Autokredite aus. Ich hielt das für eine gute, aller- dings risikoreiche Gelegenheit. Von wegen! Da Einlagen über 250.000 US-Dollar nicht versichert sind, haben viele Einleger ihr Geld von der First Republic abgezogen. Die Aktie fiel auf circa 20,22 US-Dollar. Statt den Verlust zu reali- sieren, habe ich aufgrund meiner Analyse eine zweite Tranche zu 21,40 Euro gekauft. Dann kam die Credit Suisse und der Kurs der First Republic Bank schlug bei 12,12 US-Dollar auf. Heute stehen wir bei 13,99 US-Dollar. Hoffen wir auf das Beste.

Eine weitere Bank, die schon lange auf meiner Beobachtungsliste steht und die mir bei dem aktuellen Kurs gefallen hat, ist Toronto-Dominion (TD). Gemessen an den Vermögenswerten ist Toronto-Dominion die sechstgrößte Bank in Nordamerika. Etwa 55 Prozent ihrer Einnahmen stammen aus Kanada und 35 Prozent aus den USA. TD ist der größte Kartenausgeber und gehört zu den beiden größten Banken in Kanada, was das Angebot an Bankprodukten für Privat- kunden betrifft. Über ihre Beteiligung an TD Ameritrade hält die Bank einen Anteil von 12 Prozent an Charles Schwab (SCHW), einem soliden Unternehmen. Die Schulden von TD werden von S&P und Fitch mit AA– und von Moody’s mit Aa2 bewertet. Die Aktie hat in der jüngsten Vergangenheit einen deutlichen Kursrückgang hinnehmen müssen – mit umgerechnet 54 Euro pro Aktie wird sie circa 35 Prozent unter ihrem 52-Wochen-Hoch gehandelt. Kanada war im jetzigen Umfeld nicht von Bankenzusammenbrüchen betroffen, sodass das Risiko eines Bank-Runs auf TD sehr gering erscheint.

Die zahlreichen negativen Nachrichten im Zusammenhang mit SVB und Co. sind jedoch nicht die einzigen Sorgen, die die Bankaktien belasten. Rückgänge auf dem Immobilienmarkt und in der Autoindustrie, ein Anstieg der Kreditausfälle und Rezessionsängste belasteten die Finanzwerte bereits vor dem Aufkommen dieses jüngsten Gegenwinds.

Deswegen haben die Aktien so stark nachgegeben, dass TD nur noch mit dem 9-Fachen seines Nettogewinns gehan- delt wird. Wie die größten Banken in den USA könnten auch die größten Akteure in Kanada jetzt davon profitieren, dass die Verbraucher ihre Gelder zu den größten Banken verlagern, was für TD von Vorteil wäre. TD bietet außerdem eine Dividendenrendite von 4,8 Prozent (Ausschüttungsquote 42 Prozent) zu den jetzigen Kursen, was ziemlich at- traktiv ist. Eine Dividende zahlt TD seit 1857.

Die Eintrittsbarrieren in das kanadische System sind aufgrund von Vorschriften, die den ausländischen Wettbewerb behindern, recht hoch. Außerdem sind Investoren mit Wohnsitz außerhalb Kanadas auf eine Beteiligung von 25 Prozent an kanadischen Banken beschränkt. Folglich halten die sechs größten Banken in Kanada einen Marktanteil von 90 Prozent. Dies wiederum führt zu gewissen Größenvorteilen, da sich die Fixkosten auf eine große Betriebsbasis verteilen. Infolgedessen erzielen kanadische Banken Eigenkapitalrenditen von annähernd 20 Prozent und liegen da- mit weit über dem weltweiten Standard. Wenn wir bedenken, dass der kanadische Bankensektor im Allgemeinen und TD im Besonderen in vergangenen Krisen, einschließlich der Großen Rezession, gut abgeschnitten hat, scheint TD unter dem Gesichtspunkt des Risikos und der Rendite zum jetzigen Preis eine gute Wahl zu sein, denke ich. Ich habe eine erste Position aufgebaut.

Bei den im letzten Brief aufgeführten festverzinslichen Wertpapieren bin ich bisher aufgrund der Marktenge und meiner Limits noch nicht zum Zug gekommen.

In den auf der folgenden Seite aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 12,25 % | EURO STOXX 50 P 14,16 % | SMI 3,51 % | RexP 0,59 % | SBI 4,36 % | Gold (in US-Dollar) 7,95 %

per 31. März 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Mär | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 35.16 | 7.91 | 29.03% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 11.27 | 3.77 | 50.27% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 7.70 | -4.60 | -37.40% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 17.13 | -4.75 | -21.71% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 47.00 | -2.75 | -5.53% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | 16.03.2023 | 54.00 | 55.50 | 1.50 | 2.78% | |||

| First Rep.Bank | 16.03.2023 | 30.00 | 12.90 | -17.10 | -57.00% | |||

| First Rep.Bank | 16.03.2023 | 21.40 | 12.90 | -8.50 | -39.72% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | -9.91% | 15.18% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechter10haltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.