Beitrag von Ottmar Beck / Vermögensverwalter/Schweiz

Wilen, den 4. Juli 2020

Sehr geehrte Damen und Herren,

die sozialen Systeme in den Industrieländern sowie die vielfach aufgelegten Unterstützungszahlungen der Regierungen haben den wirtschaftlichen Schaden des Shutdown deutlich gemindert. Im Moment haben 45 Millionen Amerikaner einen Antrag auf Gelder aus der Arbeitslosenversicherung gestellt. Dabei kann allerdings im nächsten Monat ein Problem aus den USA auf uns zukommen. Die Verbraucherausgaben in den USA wurden durch weitaus umfassendere Programme unterstützt als die auf Unternehmen ausgerichteten Programme zur Bindung von Arbeitnehmern. Nach dem CARES-Gesetz wurde jedem Amerikaner, der weniger als 99.000 Dollar im Jahr verdient, ein Scheck über 1.200 Dollar ausgestellt und eine höhere Arbeitslosenunterstützung von 600 Dollar/Woche zur Verfügung gestellt. Das hat für viele Arbeitnehmer Einkommensverluste mehr als ausgeglichen. Diese Leistung über 600 US-Dollar soll, sofern sie nicht verlän- gert wird, am 31. Juli auslaufen. Danach wird nur noch die Arbeitslosenunterstützung mit einem nationalen Durchschnitt von etwa 378 Dollar pro Woche ausgezahlt. Eine kürzlich durchgeführte Umfrage hat ergeben, dass fast ein Viertel der Befragten der Meinung ist, dass es kein Ablaufdatum für das zusätzliche Geld gibt. Darüber hinaus glauben die befragten Erwachsenen, die Arbeitslosengeld erhalten, dass die Zahlungen steuerfrei sind. Das ist aber nicht der Fall. Laut einer im vergangenen Monat veröffentlichen Studie der Universität Chicago verdienen im Moment zwei Drittel der arbeitslosen Amerikaner mit den zusätzlichen Pandemiegeldern mehr, als sie zuvor als Arbeit- nehmer verdient haben. Bei der derzeit prekären finanziellen Situation vieler amerikanischer Haushalte kann dies im August, September oder bei den Steuerzahlungen nächstes Jahr erneut zu einem deutlichen Konsumverzicht führen. Sollten die Sonderzahlungen nicht verlängert werden und es somit zu einem erzwungenen Konsumverzicht im August und September kommen, kann dies zu einem Einbruch an den Börsen in den immer gefährlichen Monaten September oder Oktober führen.

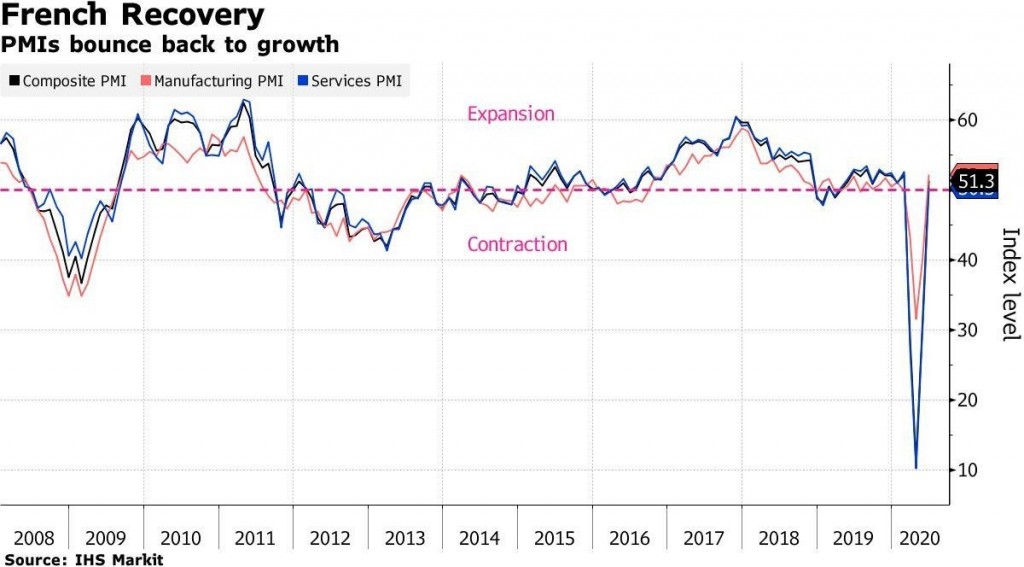

Besonders interessant sind im Moment die Daten, die wir über den Zustand der Wirtschaft erhalten. Nehmen wir zum Beispiel die Daten des französischen Einkaufsmanager-Index:

Diese Daten zeigen eine deutliche wirtschaftliche Erholung in Frankreich. Wobei die neuen Zahlen über dem wichtigen Niveau von 50 liegen. Dieses Niveau macht den Unterschied zwischen Kontraktion und Expansion aus. Dabei sollte man allerdings nicht vergessen, dass diese Daten die Veränderungsrate im verarbeitenden Gewerbe und im Dienstleistungssektor darstellen und nicht den absoluten Zustand der Wirtschaft wiedergeben. Der Wert, der im Juni bei 51,3 lag, sagt also nichts darüber aus, inwieweit die französische Wirtschaft wieder wachsen muss, um auf den Stand vor dem Ausbruch des Coronavirus zu kommen. Sie zeigt nur die relative Veränderung an.

Eine gute Entwicklung, aber kein Grund zum Jubeln. Also Vorsicht mit der Datenflut.

Festverzinsliche Wertpapiere

Im Moment belaufen sich die weltweiten Schulden auf ca. 255 Billionen US-Dollar. Das entspricht etwa dem Dreifachen der jährlichen globalen Wirtschaftsleistung. In den nächsten Jahren dürften die Schulden aller Staaten, Unternehmen und Privathaushalte auf ca. 320 Billionen US-Dollar steigen. Dies schätzt der internationale Bankenverband Institute of International Finance. Die Hälfte dieser Schulden dürfte auf die USA und China entfallen, was auch etwa ihrem ökonomischen Gewicht entspricht.

Was die Anhänger der Modern Monetary Theory (MMT) schon länger propagieren, wird jetzt umgesetzt. Diese Theorie besagt, dass sich ein Staat mit eigener Währung beliebig hoch verschulden und durch die eigene Notenbank finanzieren kann. Als Beispiel wird immer die Bank of Japan genannt, die dies schon seit 25 Jahren tut. Ich kann zwar davor beliebig oft warnen, aber ich glaube, wir müssen uns daran gewöhnen. Die Frage ist, wie lange das Ganze gut geht, wenn alle es tun. Ich fürchte, dass der Vertrauensverlust nicht langsam, sondern mit Macht kommt. Die Inflation und die Zinsen würden dann sprunghaft steigen.

Aktien

Keine Umsätze, keine Gewinne, keine Probleme?

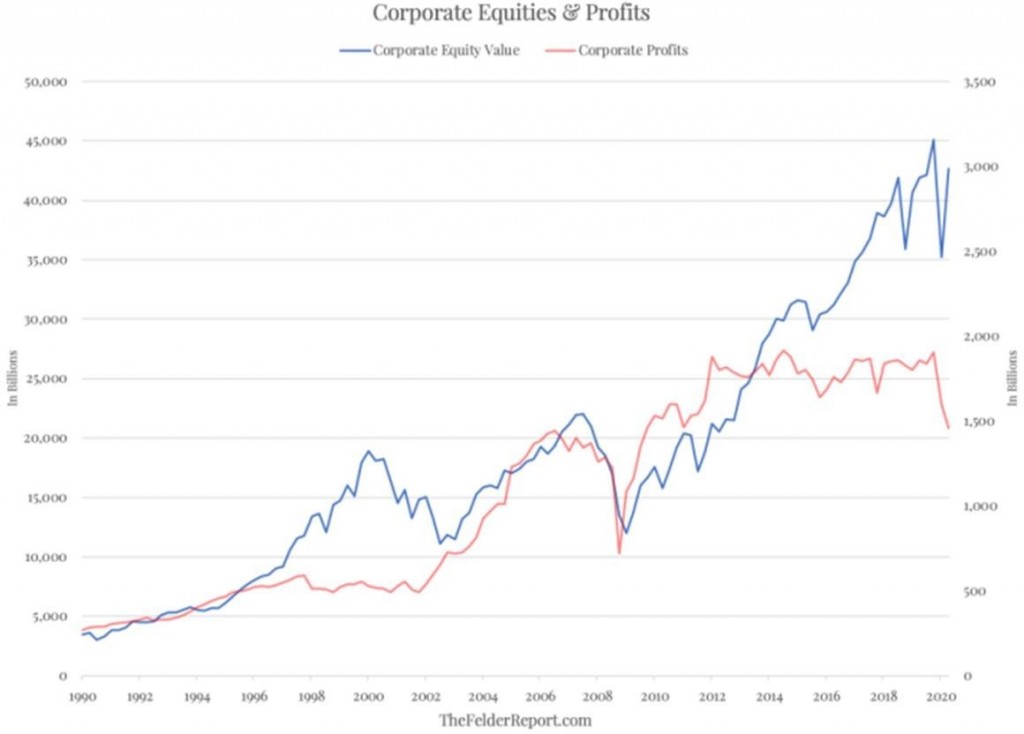

Was haben wir in den letzten Monaten erlebt: einen tiefen, durch Angst angeheizten Ausverkauf, gefolgt von einer raschen und von Gier getriebenen Erholung. Insbesondere dieser von der Gier getriebene Aufschwung hat zu verrückt überteuerten Aktien geführt. Niemand spricht im Moment über die massive Diskrepanz zwischen den Aktienkursen und den Fundamentaldaten. Um Jeremy Grantham zu zitieren: Wir befinden uns jetzt in den oberen 1 Prozent der Aktienmarktbewertungen und in den unteren 1 Prozent der wirtschaftlichen Ergebnisse (basierend auf der aktualisierten Rückgangsrate des Bruttoinlandsprodukts (BIP) im zweiten Quartal). Eine einfache Art, diese Lücke zu demonstrieren, ist die unten stehende Grafik, die den gesamten Aktienwert zusammen mit den gesamten Unternehmensgewinnen darstellt.

Letzten Endes sind die Preise an der Börse eine kollektive Meinungsäußerung aller Marktteilnehmer, die sich durch den Kauf und Verkauf von Aktien eines Unternehmens ausdrückt. Zuletzt wurden die Gewinner oft durch das Aufspringen auf den Zug des nächsten großen Dings (wie zum Beispiel die neueste Technologie, Kryptowährungen oder Fleischalternativen) und nicht durch methodische Investitionen in Unter- nehmen mit starken Bilanzen und Gewinn-und- Verlust-Rechnungen bestimmt. Unternehmen sollten Marktanteile gewinnen, den Umsatz steigern und die Rentabilität erhöhen. Auf diese Weise können Unternehmen den Aktionären einen Wertzuwachs verschaffen, Dividenden erhöhen und ihre Schuldenlast senken. Der Unternehmenswert vieler neuer Unternehmen besteht allerdings auf Werten wie „die Welt verändern“ und „Emissionen reduzieren“. Nicht dass dies schlechte Ziele sind, aber die Bewertung sollte trotzdem zumindest teilweise auf traditionellen Werten beruhen.

Nehmen wir als Beispiel den Aktienkurs von Nikola Motors (Bild 3). Diese Aktie ist inzwischen höher bewertet als die von Ford und Fiat Chrysler zusammen. In den ersten Tagen nach Börsengang wurde das Unternehmen mit ca. 1 Milliarde US-Dollar bewertet. Vom 3. bis 9. Juni erhöhte sich die Bewertung des Unternehmens auf 28,7 Milliarden US-Dollar. Dieser Anstieg wurde hauptsächlich durch die Käufe von Robinhood-Investoren verursacht. Die Reaktion auf eine Aussage des Vorstandsvorsitzenden von Nicola, „Oh, wir sind sechs oder acht Monate von Gewinnen entfernt“, zeigt die Geisteshaltung der Investoren:

„Das ist egal. Wir sagen, sie verändern die Welt. Sie werden die Emissionen mehr reduzieren als jeder andere, deshalb sind wir investiert.“

Man muss es sich auf der Zunge zergehen lassen: Das Unternehmen hat bis heute genau 0 Dollar an Einnahmen und erwartet bis 2021 auch keine Einnahmen.

Der Name Robinhood kommt übrigens von dem gleichnamigen Gratisbroker für Millennials (13 Millionen Nutzer, Durchschnittsalter 31 Jahre). Die Robin- hood-Trading-App verzeichnet seit Jahresbeginn bereits gut drei Millionen neue Accounts. Die neuen Aktionäre mögen Titel wie Tesla, Nikola und den Corona-Impfstoff-Hoffnungsträger Moderna, aber auch heruntergeprügelte Papiere wie Boeing, United Airlines oder sogar den insolventen Autovermieter Hertz. Das geht aus einer Auswertung der Depots von Robinhood hervor.

Quelle: Robintrack.net

Wenn in der Zukunft die überschüssige Spekulation aus dem System gelöscht wird, wird das dazu führen, dass viele Anleger Geld verlieren und dann nach Sicherheit in Wertpapieren suchen, die Einnahmen und Gewinne über unbewiesene Versprechungen stellen.

Auch der SMI notiert wieder über 10.000 Punkten. Zu einem neuen Allzeithoch fehlen gerade mal 10 Prozent. Auch in der Schweiz interessiert es niemanden, dass die Welt eine ganz andere ist als noch vor drei Monaten. Auch der Schweizer Markt geht davon aus, dass die Zentralbanken den Markt schier unbegrenzt mit Liquidität versorgen und im Zweifelsfall auch Aktien kaufen würden. Auch wenn sich die Anlegerweisheit, „Don’t fight the Fed“, in den letzten Jahren bewährt hat, sollte die fundamentale Betrachtung nicht zu kurz kommen. Die Aktienkurse sind der Realwirtschaft, wie bereits gesagt, weit vorausgeeilt. Das zeigt auch die Differenz zwischen den Rohstoffpreisen und dem Index Nasdaq Composite. Wenn man diesen durch den Index Bloomberg Commodity teilt, ergibt sich historisch gesehen ein Ergebnis von 20. Zurzeit der Dotcom-Blase ist er kaum über 50 gestiegen. Im Moment notiert er auf dem unglaublichen Wert von 140, so hoch wie noch nie.

Deutschland hat zu den größten Gewinnern der Globalisierung gehört. Jetzt sind für die deutsche exportabhängige Wirtschaft die Folgen von Corona das pure Gift. Denn exportorientierte Industrien sind auf prosperierende Zielmärkte angewiesen, ansonsten brechen die Ausfuhren zwangsläufig ein. Die Unterbrechung der Lieferketten wird in Zukunft dafür sorgen, dass die deutschen Unternehmen ihre Fertigung de- zentralisieren und lokalisieren müssen, was gleichzeitig Arbeitsplätze in Deutschland gefährdet. Ein Beispiel dafür ist die Norma Group aus Maintal. Der hessische Autozulieferer und Hersteller von Schlauchschellen hat alle 29 Standorte des Unternehmens überprüft. Er wird Stellen an seinem Stammsitz abbauen und seinen Standort in Thüringen schließen. Die Produktion wird zum Großteil nach Tschechien verlagert.

Darüber hinaus kann die deutsche Exportindustrie in den eskalierenden Konflikt zwischen USA und China zwischen alle Fronten geraten. Es ist nur zu hoffen, dass sich die Industrie in Zukunft nicht für einen der beiden größten Märkte China oder USA entscheiden muss.

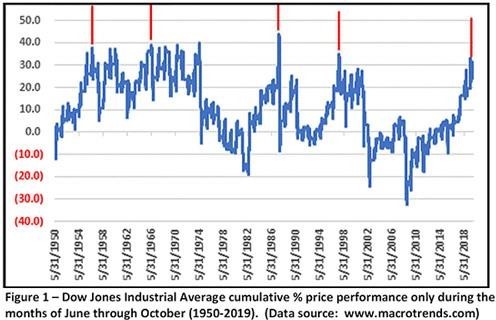

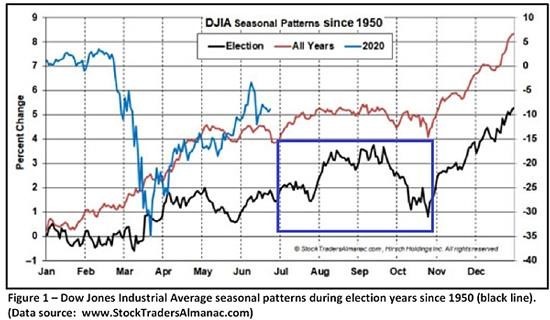

Sie alle kennen den Satz: „Sell in May and go away“. Allerdings haben in acht der letzten zehn Jahre die Zeiträume nach dem Mai Gewinne verzeichnet. So ein Ergebnis kann bei Anlegern die „Vielleicht funktioniert das nicht mehr“-Reaktion auslösen. Die Realität ist aber, dass der Aktienmarkt historisch gesehen auch während dieser Phase einige Jahre gut läuft und dann verheerende Rückgänge erleidet. Folgende Abbildung zeigt den kumulativen prozentualen Kursgewinn für den Dow Jones in den Monaten Juni bis Oktober seit 1950. Die roten Balken zeigen die Spitzen früherer positiver Perioden. Nach solch positiven Perioden sind dann immer deutlich negative Perioden aufgetreten. Allerdings ist eine Performance in der Vergangenheit niemals eine Garantie für zukünftige Ergebnisse.

Rohstoffe

An den Kapitalmärkten könnte ein Strukturbruch stattgefunden haben. Viele Modelle funktionieren im heutigen Marktumfeld nicht mehr. So war die Volatilität sehr lange niedrig und stieg dann exponentiell an. Im Normalfall würde das bedeuten: Aktien verkaufen. Doch wegen der massiven Interventionen der Zentralbanken war das falsch. So wie es im Moment aussieht, sind aufgrund der künstlichen Liquidität der Notenbanken die meisten Anlagegattungen austauschbar geworden. Immer weniger Anlageklassen können zur Absicherung herangezogen werden. Sie weisen eine immer höhere Korrelation zueinander auf. In diesem Sinne sind auch Staatsanleihen kein sicherer Hafen mehr. Sie garantieren nur noch Liquidität. Gold ist eine der wenigen Anlagen, bei der die Absicherung noch funktioniert. Es ist richtig, dass in den ersten Wochen des Kursverfalls Gold kurzfristig auch nicht als Absicherung funktionierte. Es diente wohl einigen Anlegern dazu, möglichst schnell Liquidität zu schaffen. Im weiteren Verlauf ist der Preis allerdings wieder gestiegen. Dasselbe Phänomen gab es auch schon in der Finanzkrise von 2008 und 2009.

Im Juni ist der Goldpreis wieder gestiegen. Das ist umso erstaunlicher, weil die Käufe der Goldinvestoren für die Preisdynamik entscheidend sind und die Goldkäufe in einigen wichtigen Nachfrageländern sehr niedrig sind. Da seit dem Ausbruch der Corona-Pandemie die Schwellenländer-Währungen gegenüber dem Dollar teilweise deutlich abgewertet haben, hat sich Gold in wichtigen Konsumländern überproportional verteuert. In Indien sind zum Beispiel die Goldimporte durch die rekordhohen lokalen Preise und die Unterbrechung der Lieferketten im Lockdown fast zum Erliegen gekommen. Dennoch: Gold hat weiter Aufwärtspotenzial, einmal weil es als sicherer Hafen gilt und, zweitens, weil die Lockerungen der Haushalts- und Geldpolitik die Geldwertstabilität beeinträchtigt. Darüber hinaus wird Gold in jenen Ländern, an denen Zweifel an der Schuldtragfähigkeit besteht, weiter Zulauf bekommen.

„Münzen aus Gold waren schon im römischen Reich (im Jahr 300 n. Chr.) ein beliebtes Zahlungsmittel. Eine aufwendige Tunika kostete im Schnitt zwei Aurei – der Aurei war eine etwa 8,2 Gramm schwere römische Münze mit hohem Goldgehalt. Auch in der heutigen Zeit würde man für zwei Aurei einen hochwertigen Anzug bekommen. Umgerechnet entspräche das bei einem Goldpreis von rund 1700 US- Dollar je Unze einem Kaufpreis für den Anzug von etwa 870 Franken. Ein klares Beispiel für einen konstanten Goldwert.“

Aus: Märkte und Zertifikate, Juni 2020, BNP PARIBAS

Währung

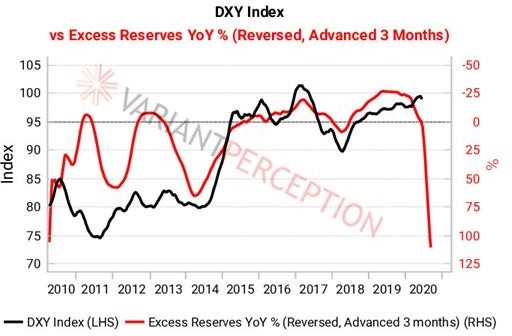

Wie ich bereits im letzten Brief schrieb, bin ich für den US Dollar immer noch positiv eingestellt, aber mit wachsender Vorsicht. Man sollte seine Entscheidung niemals wegen eines einzigen Charts (siehe unten) ändern. Allerdings häufen sich die Vorzeichen, dass der Dollar seine beste Zeit hinter sich hat. Dabei dürf te auch der Ausgang der Wahlen im November eine wichtige Rolle spielen.

Portfoliostrategie

Angesichts der großen Unsicherheit, die derzeit aus der Wirtschaft und der bevorstehenden Wahl im November in den USA bestehen, und angesichts des Potenzials für eine bessere Kaufgelegenheit im späteren Verlauf des Jahres sollten Anleger meiner Meinung nach der Versuchung widerstehen, nach der überaus deutlichen Aktienerholung allzu leichtsinnig zu werden.

Der schnelle Kauf der Hornbach Aktie zu dem eigentlich zu tiefen Limit sowie der erfolgreiche Verkauf war auch ein gutes Stück Glück. Ich bin kein Händler. Eine langfristig ruhige Anlagestrategie ist erfolgreicher.

Die im letzte Brief geäußerte Absicht, in den nächsten Wochen Agnico Eagle deutlich günstiger zurückzukaufen, die Position Newmont Mining zu verdoppeln und Alamos Gold, Hecla Mining und Pan American Silver hinzuzukaufen, hat bisher nicht geklappt. Der übliche Rückgang des Goldpreises bis Mitte Juni ist diesmal nur in homöopathischen Schritten erfolgt und jetzt notiert Gold schon wieder auf einem neuen Höchststand. Die Aktienkurse schwanken stärker. Agnico Eagle ist zwar von unserem Verkaufspreis von 62,19 auf 51,02 Euro gefallen, notiert aber heute wieder bei 56,92 Euro. Ich werde weiter warten. In einer großen Korrekturphase (siehe oben), die uns noch bevorstehen kann, verlieren oft auch Goldminen-Aktien. Sie können sich der schlechten Stimmung nicht entziehen und werden oft verkauft, um Liquiditätsprobleme zu lösen. Mittelfristig holen sie dann aber schnell wieder auf. Bleiben wir also wachsam.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Jun | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8,59 | Montag, 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag, 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | Dienstag, 19. Mai 20 | 62,19 | 72,75% | ||||

| Shire PLC | 35,52 | Montag, 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8,00 | Montag, 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82,32 | Montag, 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch, 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33,68 | 55,21 | 21,53 | 63,93% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66,99 | Mittwoch, 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29,06 | Mittwoch, 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30,26 | 54,95 | 24,70 | 81,62% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23,88 | Donnerstag, 23.April 20 | 16,52 | -30,81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45,12 | Donnerstag, 23.April 20 | 32,25 | -28,52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55,44 | Donnerstag, 23.April 20 | 40,31 | -27,30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9,72 | Mittwoch, 8. April 20 | 12,30 | 26,57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40,50 | Montag, 8. Juni 20 | 63,90 | 57,78% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 72,77% | 11,70% | ||||||

Ich halte in allen aufgeführten Werten eine Position. Es bleibt dabei: In meinem Hauptdepot befinden sich nur Bargeld, Anleihen und Gold.

Mit freundlichen Grüßen

Ottmar Beck

DAX –6,87 % | EURO STOXX 50 P –12,37 % | SMI –4,87 % | RexP 0,86 % | SBI 1,29 % | Gold (in US-Dollar): 17,50 %

per 30. Juni 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufs- unterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E- Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.