Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 6. September 2022

»Wenn die Inflation einmal über 5 Prozent

gestiegen ist, ist sie nie wieder gesunken, ohne

dass die Fed Funds Rate den

Verbraucherpreisindex übersteigt.«

Stanley Druckenmiller

Sehr geehrte Damen und Herren,

die Gedanken der Welt sind im Moment auf Inflation, Zinsen, Krieg und Energieknappheit fixiert. Darüber hinaus gibt es allerdings weitere kurzfristige und langfristige Probleme. Der Zusammenbruch der Wirtschaft in Sri Lanka zeigt, dass die Probleme bei der Versorgung mit Nahrungsmitteln zu sozialen Unruhen in den am stärksten gefährdeten Ländern führen. Die Düngemittelproblematik und die reduzierten Ausfuhren von Lebensmitteln aus der Ukraine und Russland führen mit Sicherheit dazu, dass Armut und abnehmendes Wachstum in der Welt zunehmen. In China, das das globale Wachstum in den letzten Jahren vorangetrieben und die Deflation exportiert hat, laufen die Dinge schief: Die Covid-Pandemie und die Immobilienkrise haben China fest im Griff. Damit wird das Wachstum in China abnehmen und der Motor wird so schnell nicht wieder anspringen. Darüber hinaus stehen wir, wenn man den Zentralbankern trauen darf, vor einer der größten fiskalischen Straffungen in unserer Geschichte. Die weltweiten Covid-Konjunkturmaßnahmen werden zurückgenommen, die Zentralbanken wollen die Geldmenge reduzieren und erhöhen gleichzeitig die Zinssätze. Langfristig haben wir ein demografisches Problem. Die Arbeitskräfte werden allmählich knapp. Viele Metalle – vor allem die, die für die grüne Energieerzeugung benötigt werden – sind knapp, da die Investitionsausgaben für ihren Abbau in den letzten Jahren zu niedrig waren. Das Klima scheint außer Kontrolle geraten. In meinem Leben habe ich noch nie von einer dermaßen vielen Dürren, hohen Temperaturen, Bränden und gleichzeitig schwerwiegenden Überschwemmungen gehört. All diese Faktoren werden kurzfristig zu weniger Wachstum und dem Platzen der bestehenden Blase führen. Langfristig sind sie sogar ein potenzielles Risiko für unsere Lebensfähigkeit, aber das sollte der menschliche Geist und Überlebenswille verhindern.

Vor diesem Hintergrund zeichnen sich die Kapitalmärkte durch eine Mischung aus übergreifender Überbewertung sowohl bei Anleihen, Immobilien als auch Aktien aus.

Festverzinsliche Wertpapiere

Die Sache ist die, dass die Ökonomen, die immer eine vorübergehende Inflation gepredigt haben, sich zum jetzigen Zeitpunkt einig sind, dass die Inflation deutlich zurückgehen wird (vor allem aufgrund der Normalisierung der Rohstoffpreise und einer weiteren Heilung der Versorgungsketten), aber dass die zugrunde liegende Inflation auch nach dem Einsetzen dieser Effekte immer noch deutlich über den alten Zielen liegen wird. Die Inflation wird nicht annähernd auf das angestrebte Ziel von 2 Prozent fallen. Das liegt daran, dass die Lohn-Preis-Wechselwirkung sich in absehbarer Zeit nicht umkehren wird.

In den USA liegt die Fed Funds Rate derzeit bei 2,50 Prozent. Wenn Stanley Druckenmiller Recht hat und die Inflation nicht zurückgeht, bis die Fed Funds Rate höher ist als der Verbraucherpreisindex, hat die Fed mehr zu tun. Nehmen wir an, die Inflation fällt von 8 Prozent auf 4 Prozent. Wir brauchen noch weitere deutliche Zinserhöhungen um die Fed Funds Rate über diese Zahl zu bringen. Die Fed hat im Gegensatz zur EZB ein duales Mandat. Sie ist für Geldwertstabilität und Vollbeschäftigung verantwortlich. Zwei Sachverhalte die sich in der Vergangenheit konträr zueinander verhielten.

Im Barron’s vom 2. September las ich diese beiden Artikel:

The Labor Shortage Will Get Worse and May Last for Decades

There are far too few workers in the U.S. to meet rising demand. It could become one of the biggest economic chal lenges for years.

Taming Inflation Will Cost Millions of Jobs

The number of job losses it would take for the Fed to reach its target 2% inflation rate would require too great a sac rifice. Why a 4% rate is more realistic.

Nach der Lektüre frage ich mich, ob sich die Zeiten geändert haben und zumindest die zweite Überschrift nicht stimmt. Denn wenn wir zu wenig Arbeitskräfte haben, können durch Zinserhöhungen keine Arbeitsplätze gefährdet werden. Es werden nur die Zahlen der vakanten Arbeitsplätze zurückgehen.

Nach den Parlamentswahlen in Italien am 25. September werden wir sehen, ob hier nicht ein neues – aber eigentlich altes – Problem auf Europa zukommt:

Gerade für Italien gilt: Inflation ist eine politische Entscheidung. Es ist leicht, Inflation zu erzeugen – man gibt einfach viel Geld aus. Und es ist leicht, eine Deflation zu erzeugen, indem man die Steuern und Zinsen massiv erhöht. Der Schlüssel zur künftigen Inflation liegt nicht im Wirtschaftsmodell, sondern in der Politik und Kultur unserer Zeit.

Ich behaupte seit Langem, dass die Zentralbanken niemals in der Lage sein werden, sich aus dem gigantischen Schlamassel zu befreien, den sie durch das milliardenfache Drucken von Geld angerichtet haben. Viele Jahre lang führte ihr Gelddrucken zu einer steigenden Inflation der Vermögenswerte (Preise von Aktien, Anleihen und Immobilien), aber die Inflation der Verbraucher blieb relativ kontrolliert. Offensichtlich ist das nicht mehr der Fall, denn die Inflation tobt. Meine These (Versagen der Zentralbanken) wird in den kommenden Monaten auf die Probe gestellt werden. Aus der Not heraus haben sich die langjährigen Tauben in Falken (die EZB fehlt noch) verwandelt. Sie sind jedoch seit Langem bekannt dafür, dass sie sich unter Druck von Falken wieder in Tauben verwandeln: Jedes Mal, wenn die Zentralbanken versucht haben, ihre verschiedenen Gelddruckprogramme zu beenden, hat der Aktienmarkt eine Talfahrt erlebt und die Zentralbanken haben ihren Kurs wieder geändert. Tom Hoenig, ehemaliger Präsident der Kansas City Federal Reserve Bank und ewiger Falke, erklärte vor ein paar Monaten, er sei »sehr besorgt, dass wir eine Rezession haben werden«. Er prognostizierte auch, dass die Fed unter dem Druck der Rezession ihre Politik wieder ändern würde. »Wenn man sich ihre bisherige Leistung und Aktionen der letzten Monate und Jahre anschaut, muss man skeptisch sein, dass sie ihre Politik nicht umkehren werden.«

Ich bleibe bei einer Anlage in festverzinslichen Staatsanleihen in den USA, Deutschland, China und der Schweiz. Das sind zwar nicht die sichersten, aber im Krisenfall wahrscheinlich immer noch die liquidesten Anlagen.

Aktien

Für Portfoliomanager ist es die sicherste Strategie, permanent optimistisch zu sein, um dann gemeinsam mit der Börse in die Tiefe zu stürzen. Denn schließlich wird die meiste Zeit das Geld in den guten Phasen verdient. Vernünftigerweise wenden fast alle diese Strategie an. Die meiste Zeit verhalten sich die Märkte auch normal, aber leider sind diese Zeiten nicht wirklich wichtig. Wenn Irrationalität verbunden mit übertriebenem Optimismus die Märkte bestimmt, ist das die gefährlichste Zeit für Wertpapierverwalter und Kunden. Nach Aufwärtsbewegungen in einem langen wirtschaftlichen Aufschwung, niedriger Inflation und billigen Zinsen ist es in der Vergangenheit immer zu deutlichen Abstürzen gekommen. Unser Gedächtnis und die Zeit sorgen dafür, dass wir Ereignisse wie 1929, 1972 und 2000 schnell vergessen. Diese Phasen haben die betroffenen Generationen deutlich ärmer gemacht. Das Muster sieht immer gleich aus: Erst kommt die Blase, dann ein Rückschlag, darauf folgt die Bärenmarktrallye (1930: 46 Prozent, 1973: 59 Prozent, 2000: 60 Prozent) und zuletzt verschlechtern sich die Fundamentaldaten und der Markt fällt deutlich zurück. Der ganze Vorgang kann sich aber in einige Zwischenschritte aufteilen.

Steigende Preise und Zinsen, teure Energie, Rezessionssorgen oder die anhaltenden Lieferkettenprobleme zwingen immer mehr Unternehmen, ihre Jahresziele zu kappen. 26 Mal haben Unternehmen aus dem Dax, MDax und SDax im ersten Halbjahr ihre Aktionäre schon mit Gewinn- oder Umsatzwarnungen schockiert, darunter Adidas, Henkel, Fresenius und Covestro. In der Summe ist die Geschäftsentwicklung bei den meisten Unternehmen im Moment immer noch gut. Im ersten Quartal verdienten die deutschen börsennotierten Konzerne so viel wie noch nie in der Wirtschaftsgeschichte. Aber das ist Geschichte. Der Konsumgüterkonzern Henkel hat zum Beispiel im ersten Halbjahr deutlich mehr eingenommen. Steigende Material- und Logistikkosten lasten aber auf den Gewinnen. Daher ist Henkel deutlich weniger profitabel. »Die Umsatzentwicklung in den ersten sechs Monaten liegt in einem außerordentlich schwierigen Umfeld über den bisherigen Erwartungen für das Gesamtjahr«, sagte Konzernchef Carsten Knobel. Angesichts des Verlaufs hob der Dax-Konzern seine Umsatzprognose für 2022 an. Aber die Firma leidet unter steigen- den Kosten für Material und Logistik. Allein bei den Materialpreisen erwartet Henkel 2022 im Vergleich zum Jahres- durchschnitt 2021 einen Anstieg im mittleren 20-Prozent-Bereich.

In der westlichen Welt sind die Probleme überall gleich. Anfang August sagte Walmarts (größter Einzelhändler der Welt) CFO John David Rainey, dass die Käufe der Kunden im zweiten Quartal »sowohl qualitativ als auch quantitativ zurückgegangen« seien. »Anstatt Wurstwaren zu kaufen, sehen wir Dinge wie Thunfisch in Dosen, Hähnchen und sogar Bohnen. Sie kaufen auch kleinere Packungsgrößen, um Geld zu sparen«, erklärte Rainey. Mehrere Einzelhandelsfirmen sagten im letzten Monat, sie hätten auch Kunden mit mittlerem und sogar höherem Einkommen gesehen, die weniger einkauften. Der Druck auf die meisten Verbraucher ist groß.

Die Gewinnsaison für das zweite Quartal neigt sich dem Ende zu, sodass wir einen guten Überblick darüber haben, was in den zweiten drei Monaten des Jahres in den amerikanischen Unternehmen richtig und falsch gelaufen ist. Nach Angaben von FactSet haben mehr als 87 Prozent der Unternehmen im S&P 500 Gewinne gemeldet und die durchschnittliche Gewinnwachstumsrate für den Index liegt im zweiten Quartal bei 6,7 Prozent. Das ist in etwa die durchschnittliche Gewinnwachstumsrate der letzten 20 Jahre. 6 der 11 Sektoren des S&P 500 haben in diesem Quartal ein positives Gewinnwachstum verzeichnet. Wenn wir jedoch den Energiesektor aus der Gleichung herausnehmen, ist das zweite Quartal ein wenig fragwürdiger. Tatsächlich würde sich dann diese Wachstumsrate von 6,7 Prozent in einen Rückgang von 3,7 Prozent verwandeln. Und der Energiesektor hat im S&P 500 nur ein Gewicht von 4,4 Prozent. Insgesamt stiegen die Gewinne im Energiesektor im zweiten Quartal um 299 Prozent gegenüber dem Vorjahr.

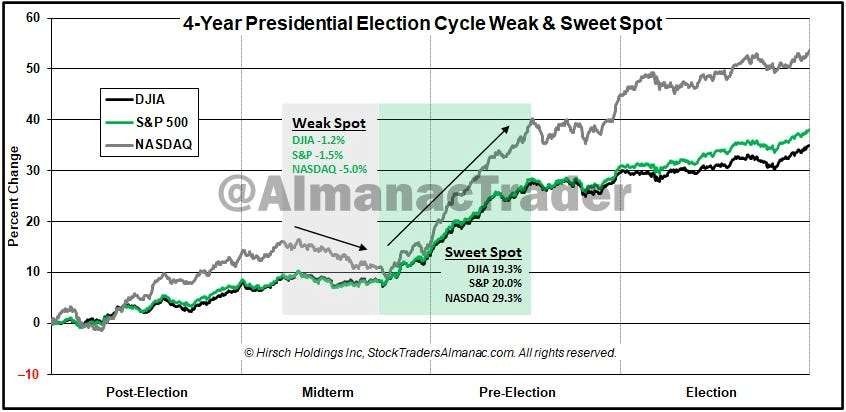

Es ist erwähnenswert, dass wir uns immer noch mitten in einem saisonal schwachen Teil des Jahres befinden. Stock Trader’s Almanac: »Die saisonalen/zyklischen Aussichten stehen für ein tieferes Tief oder einen erneuten Test der Tiefststände in den nächsten drei Monaten, da wir uns in den schlechtesten zwei Monaten des Jahres befinden und mitten in der ›Schwächephase‹ des 4-Jahres-Zyklus sind.«

Rohstoffe

Dass wir im Moment mit anhaltenden Engpässen bei den Rohstoffen zu kämpfen haben, zeigt die Reaktion der Politik: Das liberale Norwegen prüft Pläne zur Begrenzung der Stromexporte. Indien erwägt eine Art Beschränkung der Reisausfuhr. Sogar in den USA hat Energieministerin Granholm letzte Woche einen Brief an die führenden US- Ölraffinerien geschrieben, in dem sie diese auffordert, vorrangig die heimischen Vorräte aufzustocken, anstatt den Exportmarkt zu beliefern. Indonesien könnte in diesem Jahr eine Steuer auf Nickelexporte erheben, sagte Präsident Joko Widodo, da der größte Produzent des Metalls für Elektrofahrzeugbatterien bestrebt ist, mehr im eigenen Land zu raffinieren. Indonesien hat zwar von den steigenden Nickelpreisen profitiert, doch Widodo möchte, dass das Land in der Lieferkette für Elektroautos aufsteigt. Letztendlich will er alle Exporte von Rohstoffen stoppen und die Raffination im eigenen Land erhöhen.

Früher versuchten Politiker, die Exporte zu steigern, um das Wachstum zu fördern. Jetzt wird über Länder berichtet, die ihre Ausfuhren möglicherweise buchstäblich einschränken. Jeder dieser Schritte mag für sich genommen sinnvoll sein, da die Länder mit inländischen Engpässen und hoher Inflation kämpfen. Aber viele Hortungsaktionen von Rohstoffen werden alle Beteiligten schlechter dastehen lassen. Die Deglobalisierung und das Konfliktpotenzial nehmen zu.

Nach der Entwicklung der Preise der Edelmetallaktien habe ich dringend Beistand gebraucht. Vor ein paar Jahren veröffentlichte The Bank Credit Analyst (BCA) einen Bericht, der zeigte, dass Gold in Zeiten negativer Aktienrenditen in 79 Prozent der Fälle besser abgeschnitten hat als Aktien. Das ist eine hohe negative Korrelation zwischen Aktien und Gold und einer der Gründe, warum Gold als Wertaufbewahrungsmittel dient. Gold schneidet in der Regel in Zeiten von Turbulenzen (hohe Inflation, Rezession und Krieg) gut und in »Goldlöckchen«-Perioden schlecht ab (starke Volkswirtschaften, steigende Aktienkurse und niedrige Inflation). Die 1970er-Jahre waren ein Jahrzehnt des Aufruhrs (Vietnamkrieg, Ölkrisen, hohe Inflation und eine tiefe Baisse), damals befand sich Gold in einem großen Bullenmarkt. Nachdem Volcker die Inflation gebändigt hatte, stiegen die Aktien (zwei Jahrzehnte), die Zinssätze sanken und die Wirtschaft boomte. Gold erlebte einen fast 20-jährigen Bärenmarkt. Das 2000er-Jahrzehnt (das »verlorene Jahrzehnt« für Aktien) war geprägt von zwei Börsenzusammenbrüchen, den Anschlägen vom 11. September und einem anhaltenden »Krieg gegen den Terror«. Der Goldpreis stieg in diesem Jahrzehnt bis 2011 (um mehr als das 7-Fache) auf einen Rekordwert von 1.910 US-Dollar pro Unze. Goldaktien schossen in diesem Zeitraum um über 1.600 Prozent in die Höhe. Derzeit befinden wir uns in einer weiteren Phase der Unruhen (Krieg in der Ukraine, hohe Inflation, globale Rezession und eine beginnende Aktienbaisse), aber Gold hat sich bisher nicht so verhalten, wie ich es erwarten würde. Es gibt allerdings den 8-jährigen Goldzyklus. Danach liegt das 8-Jahres-Zyklus-Tief des Goldpreises vor uns, wahrscheinlich zwischen Oktober 2022 und April 2024. Das Jahr 2024 liegt innerhalb des in diesen Grafiken gezeigten Zielbereichs, aber ein 7-Jahres-Zyklus wie der letzte würde es früher bringen. Wenn Gold den 36-Monats-Durchschnitt testet (oder unter ihn fällt), wäre das ein Hinweis darauf, dass wir ein wichtiges Zyklustief erreicht haben.

Das würde sich auch mit der Meinung des Schweizer Investors Felix Zulauf decken, dem Eigentümer und Präsidenten von Zulauf Asset Management, einem Hedgefonds mit Sitz in Zug, Schweiz, den er 1990 gründete und heute als sein privates Family Office führt. Zulauf Asset Management verwaltete laut MacroAxis ein Vermögen von 1,7 Milliarden US-Dollar. Er erwartet bis 2024 einen Goldpreis zwischen 1.700 und 2.100 US-Dollar und danach für vier Jahre stark steigende Kurse. Die Frage ist: Was wird den Umschwung bei Gold und Silber auslösen? Die Antwort ist wahrscheinlich eine Änderung der »hawkishen« Position der Fed und eine weitere Umkehr Powells zu leichteren Geldbedingungen (Andeutungen, dass die Zinserhöhungen gestoppt werden, QT beendet wird und mehr Gelddrucken).

Ich werde mich daher an Warren Buffet halten: »Die Börse ist ein Instrument, um Geld von den Ungeduldigen zu den Geduldigen zu transferieren.«

China und die Schwellenländer

Da uns der Konflikt zwischen den USA und China mit Sicherheit über die nächsten Jahre begleiten wird, sollten sich Anleger diese Zahlen merken: China hat heute 1,4 Milliarden Einwohner, zum Ende unseres Jahrzehnts sollen es nur noch 700 Millionen sein. Die Einwohnerzahl der USA soll von heute 330 Millionen auf 450 wachsen. Wirtschaftliches Wachstum wird auch durch die Anzahl der Konsumenten bestimmt.

Die Aussichten Chinas verdüstern sich weiter und belasten die schwächelnde Weltwirtschaft noch zusätzlich. Das Land, das immer noch als Fabrik der Welt gilt, sieht sich auf Jahresbasis bestenfalls einer niedrigen Nachfrage nach seinen Exporten gegenüber. Die Gesamtprognosen des nationalen Einkaufsmanagerindexes sind auch schwach.

Chinas wirtschaftliche Erholung schwächte sich im Juli weiter ab, da neue Covid-Ausbrüche im ganzen Land die Verbraucher- und Unternehmensausgaben belasteten und die Wachstumsaussichten weiter eintrübten. Die Industrieproduktion stieg im Vergleich zum Vorjahr um 3,8 Prozent und verfehlte damit die Prognose der Ökonomen, die von einem Anstieg um 4,3 Prozent ausgegangen waren. Auch die Einzelhandelsumsätze stiegen mit 2,7 Prozent langsamer als erwartet. Präsident Xi Jinping will sich auf dem Kongress der Kommunistischen Partei Ende des Jahres eine beispiellose dritte Amtszeit sicheren. Er hat nun nur noch wenige Monate Zeit, um die sich zuspitzende Wirtschaftskrise und die aufflammenden Spannungen mit den USA in den Griff zu bekommen. In diesem Umfeld verwundert es nicht, dass die chinesische Zentralbank begonnen hat, mit ersten Zinssenkungen die Wirtschaft zu stützen. Gut für chinesische Staatsanleihen. Das sollte uns aber nicht übersehen lassen, dass sich China unter Xi Jinping rückwärts entwickelt. Er stellt politische Kontrolle über Wirtschaftswachstum und fördert ideologische Loyalität statt Pragmatismus. Darüber hinaus hat Xi Jingping mit seiner Null-Covid-Strategie die Wirtschaft beinahe zum Stillstand gebracht.

Die Prognosen für die Gewinne pro Aktie im MSCI Emerging Markets sind in diesem Jahr um fast 10 Prozent gesunken. Der starke Dollar, die gesunkenen Wachstumserwartungen und die sich stetig verteuernden Lebenshaltungskosten treffen die Schwellenländer besonders empfindlich. Da die Schwellenländer ihre Währungsreserven derzeit schnell verbrauchen, wachsen die Krisenrisiken und die Risiken von Zahlungsausfällen steigen. Nach Angaben des Internationalen Währungsfonds sind die Währungsreserven der Schwellen- und Entwicklungsländer in diesem Jahr bis Juni um 379 Milliarden Dollar geschrumpft.

Devisen

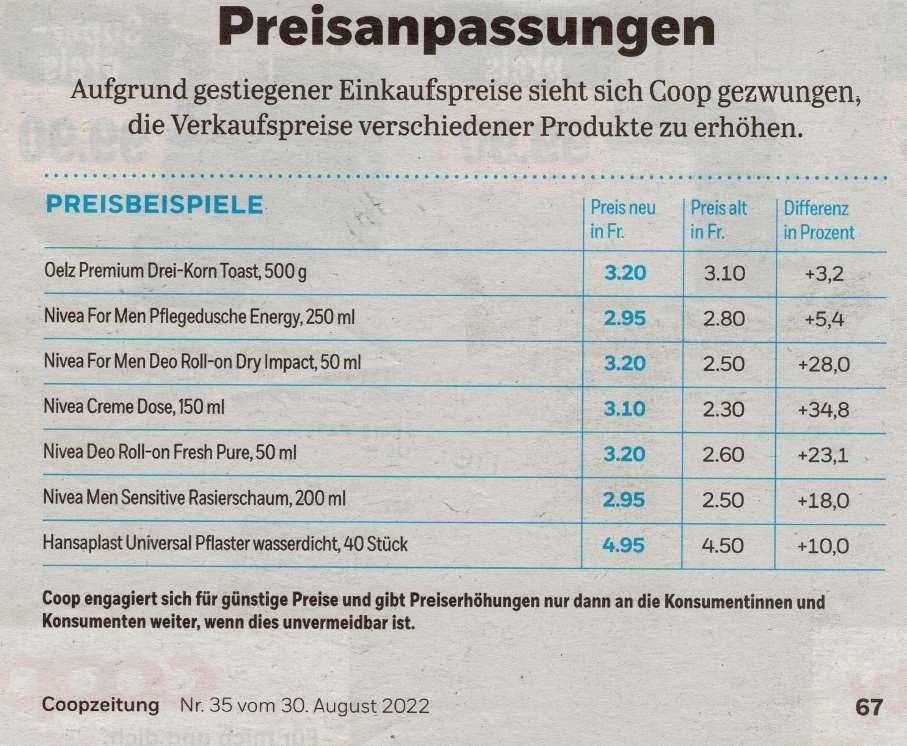

Jetzt wird der Euro zu Franken mit circa 0,96 gehandelt. Als Gründe gelten der Ukrainekrieg, die zögerliche Zinswende der EZB, die Zinswende und die niedrigere Inflation in der Schweiz. Das mit der Inflation kann ich nicht bestätigen. Hier zum Beispiel eine wöchentliche Meldung von Coop.

In meiner Region werden die Energiepreise um durchschnittlich 9,5 Prozent angehoben. Das aber nur, weil rund ein Drittel aus regionalen Kraftwerken der Bezirke Höfe und March stammt, was die Preiserhöhung teilweise kompensieren konnte. Das Waadtländer Energieunternehmen Romande Energie hat dagegen eine »historische« Erhöhung der Strompreise angekündigt. Diese werden dort für die meisten Haushalte im nächsten Jahr um 49 Prozent steigen.

Stark betroffen ist die Region Seeland. Um ganze 80 Prozent soll der Strom für einen typischen Haushalt dort gemäß den Verantwortlichen der Energie Seeland AG teurer werden. Ich gehe jetzt herum und mache die Lichter in meiner Wohnung aus – und ich kann mir die Kostensteigerungen besser als viele andere leisten. Auch meine Heizkosten werden diesen Winter sprunghaft steigen. Der Pullover wird rechtzeitig hervorgeholt werden. Ich kann mir nicht vor- stellen, wie es in Deutschland ist, wo die Kosten weit stärker in die Höhe schießen.

Aufgrund dieser Inflationsentwicklung in der Schweiz könnte die Schweizerische Nationalbank (SNB) den Leitzins durchaus auf 1,5 Prozent anheben, was den Franken weiter stärken würde. Entscheidend ist daher für den weiteren Kursverlauf, wann und wie hoch die zukünftigen Zinserhöhungen durch die EZB ausfallen. Ob der Euro nun schon seinen Tiefpunkt erreicht habe, sei schwer zu sagen, sagte Thomas Heller, Anlagechef (CIO) bei Belvedere Asset Management, gegenüber der Nachrichtenagentur AWP. Es scheine aber viel Negatives im Euro-Kurs eingepreist zu sein. Vergleicht man aber den Euro-Franken-Kurs mit jenem von Dollar und Franken, zeigt sich keine explizite Franken- Stärke, sondern vielmehr eine Euro-Schwäche. Denn der Dollar ist in den vergangenen Monaten gegenüber dem Franken sogar stärker geworden. Diese gegenteilige Entwicklung hat nun zufälligerweise dazu geführt, dass Dollar und Euro in Franken gerechnet praktisch gleich teuer sind. Langfristig bestimmt allerdings die Kaufkraftparität den Wechselkurs und die liegt im Moment bei einem Euro-Franken-Kurs von 1,04 Franken. Wird die Abweichung dazu zu groß, nimmt der Druck auf die SNB zu, an den Devisenmärkten zu intervenieren. Denn die Länder der Eurozone gehören mit deutlichem Abstand zu den wichtigsten Handelspartnern der Schweiz.

Die US-Währung hat in diesem Jahr gegenüber allen wichtigen Währungen, einschließlich dem Yen, dem Schweizer Franken und dem Pfund, gewonnen. Wie üblich. Der Dollar ist der Gewinner bei Unruhen aller Art.

Portfoliostrategie

Im August stellte CFO Marie Meyers, Hewlett Packard, fest, dass ungünstige Währungseinflüsse (ein starker US- Dollar) ein starker Gegenwind für HP-PC-Verkäufe sind. Das ist ein Problem für alle Tech-Anbieter mit starker internationaler Präsenz (Apple: –60 Prozent des Umsatzes). Der Smartphone-Zulieferer Qorvo (QRVO) senkte Anfang August seine Prognose für das Dezember-Quartal. Das September-Quartal von QRVO hielt sich noch gut, weil Apple Lagerbestände für sein kommendes iPhone 14 aufbaut, das am 7. September vorgestellt wird. Laut dem CEO von QRVO beruht der für das Dezember-Quartal prognostizierte Rückgang auf der Verschlechterung des makroökonomischen Umfelds, Android-basierte Smartphone-Kunden haben sich zurückgezogen und die Lagerbestände der Vertriebskanäle sind gewachsen. Die Liebhaber der Apple-Aktie argumentieren, dass Apple immun gegen die weltweite Rezession und die globale Verlangsamung der Smartphone-Verkäufe an High-End-Kunden sei, da es diesen wirtschaftlich noch gut geht. In Amerika sind zwei Drittel der von den führenden US-Mobilfunkanbietern (Verizon, AT&T und T-Mobile) verkauften Smartphones Apple iPhones. Verizons CFO sagte vor Kurzem, dass das Unternehmen »enorme« 3,65 Milliarden Dollar an Lagerbeständen (157 Prozent mehr als im Vorjahr und hauptsächlich Handys) auf ein »normaleres Niveau« zurückführen würde. Besteht ein großer Teil dieser Bestände nicht aus Apple-Mobiltelefonen? Apple hat auch einen Marktanteil von über 50 Prozent im Vereinigten Königreich, das mit steigenden Stromkosten und einer fast sicheren Rezession konfrontiert ist. Sind das auch alles High-End-Kunden? Der Marktanteil von Apple in Deutschland (ebenfalls wirtschaftlich problematisch) liegt bei 35 Prozent und bei 65 Prozent in Japan (wo Apple kürzlich die Preise gesenkt hat). Apple ist fast vollständig vom Verbraucher abhängig und die weltweite Abschwächung der Weltwirtschaft ist verbrauchergetrieben. Apple wird diese Woche die iPhone-14-Modelle ankündigen. Innerhalb von Wochen oder höchstens ein paar Monaten werden wir erfahren, dass sie sich nicht wie erwartet verkaufen. Sie werden enttäuschen, weil es laut Presse nur sehr wenige neue Funktionen gibt und die meisten Apple-Frühanwender (Besserverdiener) in den letzten zwei Jahren bereits auf 5G-fähige Modelle aufgerüstet haben. Es wird Berichte geben, dass Apple die Aufträge an seine Zulieferer kürzt, und die Apple-Anleger werden verkaufen. Pünktlich hat auch der CFO von Apple kürzlich mehr als die Hälfte seiner Aktien verkauft. Ich halte Verkaufsoptionen gegen Apple (AAPL) (Januar, Juni und September). Diese machen nur einen sehr kleinen Prozentsatz meines Portfolios aus und konnten die Rückgänge meiner Edelmetallpositionen nicht ausgleichen. Ich plane diese Optionen nach der Einführung des neuen iPhones aufzustocken.

Barrick (Gold) meldete für das zweite Quartal gute Ergebnisse, die mit 24 Cent Gewinn pro Aktie, die Schätzungen um 2 Cent pro Aktie übertrafen. Auch die Einnahmen lagen leicht über der durchschnittlichen Prognose der Analysten. Barrick erklärte, am 15. September eine Dividende von 20 Cent pro Aktie zu zahlen, was einer Rendite von 5,5 Prozent entspricht. Das Unternehmen gab im zweiten Quartal 182 Millionen US-Dollar für Aktienrückkäufe aus (genehmigtes Rückkaufprogramms insgesamt 1 Milliarde). Barrick kauft nur opportunistisch Aktien, d. h. wenn der Aktienkurs niedrig ist – was im zweiten Quartal der Fall war und auch heute noch ist. CEO Mark Bristow sagte, dass die Produktionsprognosen von Barrick für dieses Jahr weiterhin im Plan liegen. Barricks All-in Sustaining Costs (AISC) für Gold stiegen im zweiten Quartal um 11 Prozent, während die AISC für Kupfer um 5 Prozent zunahmen. Barrick erwartet nun, dass die All-in Sustaining Costs entweder am oberen Ende oder leicht über der vorherigen Prognose von 1.040 bis 1.120 US-Dollar pro Unze liegen. Es wird jedoch erwartet, dass diese Kosten in der zweiten Jahreshälfte gegenüber der ersten Jahreshälfte sinken. Bristow: »Wir können den Brennstoffpreis nicht ändern, aber wir erwarten einen Anstieg der Produktion, was die Kosten senkt.«

Positiv sehe ich, dass Insider vor allem kleinerer und mittlerer Gesellschaften weiter Edelmetallaktien ihrer Unternehmen kaufen. Auf der anderen Seite steigen die Short-Positionen gegen viele meiner bevorzugten Bergbauaktien. Das Short-Interesse von Barrick ist im letzten Bericht um 52 Prozent gegenüber dem Bericht im Vergleich zu den zwei Wochen zuvor auf das höchste Niveau (43 Millionen Aktien) gestiegen. Die Leerverkäufe von Alamos (AGI) stiegen um 1,2 Millionen Aktien auf 13 Millionen. Das normale Short-Interesse an AGI liegt bei etwa 4 Millionen. Bei Agnico sind 7,6 Millionen Aktien gegenüber 1,4 Millionen vor einem Jahr (+445 Prozent) leer verkauft. Irgendwann werden diese Leerverkäufe zurückgekauft werden müssen, wahrscheinlich, wenn diese Aktien wieder ernsthaft zu steigen beginnen, was den Druck auf höhere Preise dann verstärkt.

Mein Limit liegt noch im Markt.

Mit freundlichen Grüßen

Ottmar Beck

DAX –19,33 % | EURO STOXX 50 P –16,34 % | SMI –15,69 % | RexP –8,12 % | SBI –9,99 % | Gold (in US-Dollar) –6,47 %

per 31. August 2022

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Aug | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 41.03 | 13.78 | 50.57% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 95.10 | -95.30 | -50.05% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | 9.60 | 0.50 | 5.49% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 3.65 | -9.20 | -71.60% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 42.20 | -6.79 | -13.86% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 7.18 | 0.50 | 7.49% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 95.10 | -21.40 | -18.37% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 7.18 | -0.32 | -4.27% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 8.95 | -3.35 | -27.24% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 14.78 | -7.10 | -32.45% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 42.20 | -7.55 | -15.18% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | 30.36 | -8.34 | -21.55% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | 3.93 | -0.47 | -10.68% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -15.51% | 19.09% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.