Beitrag von Ottmnar Beck, Vermögensverwalter/Schweiz

Wilen, den 6. Mai 2020

Die Aktienmärkte setzen eindeutig auf eine V-förmige Erholung der Märkte.

Ich denke, die Tiefe und Dauer dieser Krise wird noch viele überraschen.

Aber vorerst vertrauen die Anleger auf die Zentralbanken.

Sehr geehrte Damen und Herren,

das Coronavirus hat die Welt verunsichert. In den kommenden Monaten könnte sich das Gefühl der Unsicherheit zuspitzen, auch wenn die Freiheiten wieder zunehmen. Wer geht denn ins Kino, selbst wenn er dürfte?! Wenn Sie früher jedes Wochenende mit Ihrer Familie essen gegangen sind, werden Sie – wenn die Restaurants wieder geöffnet sind – zusätzlich jeden Mittwoch essen gehen? Obwohl man teilweise Schlangen vor den Geschäften sieht, zeigen die ersten Erfahrungen nach der teilweisen Öffnung des Einzelhandels drastisch einbrechende Umsätze. Dies ist aufgrund der schlechten Perspektiven auch nachvollziehbar. Längst befinden wir uns in einer sich selbst verstärkenden Abwärtsspirale aus zurückhaltenden Konsumenten und reduzierten Umsatzerwartungen der Unternehmen. Dafür ist nicht nur Corona, sondern auch der fallende Ölpreis, der in vielen Ländern eine Abwärtsspirale in Gang setzt, verantwortlich. In der Vergangenheit haben niedrige Ölpreise oft zur Destabilisierung ganzer Regionen beigetragen. Denken Sie nur an den Niedergang der Sowjetunion in den achtzi- ger Jahren. Von 2014 bis 2016 kam es zu sozialen Un- ruhen im Nahen Osten und in Westafrika, als der Ölpreis fiel.

Von dem Gedanken an die Allmacht des Staates sollten wir uns lösen. Die riesigen Transfersummen, die die Regierungen weltweit ausschütten, sollen die Wirtschaft stabilisieren. Sie sollen weggebrochene Einkommen kompensieren, um die Abwärtsspirale zu bremsen oder sogar aufzuhalten. Damit werden aber auch die unvermeidlichen Anpassungsprozesse unserer Wirtschaft verhindert. In unserem Wirtschaftssystem gehört es eigentlich dazu, in guten Jahren zu sparen, um in schlechten genug Vermögen zu haben, um zu überleben. Wenn man aber die Bilanzen bis zum letzten Pfennig kürzt, die Gewinne zu teilweise mehr als 100 Prozent ausschüttet, Aktien zurückkauft und keine Rücklagen dotiert, bleibt einem nichts anderes übrig, als in der Krise nach dem Staat zu rufen. Mit dieser Art von Wirtschaft haben wir ja Erfahrung. In Deutschland erhalten die Betreiber von Windrädern ja selbst dann Geld, wenn sie keinen Strom produzieren oder er nicht benötigt wird. Wie lange wir uns diesen Luxus noch werden leisten können, wird die Zukunft zeigen.

Die unterbrochenen Produktions- und Lieferketten, der Einbruch des Konsumentenvertrauens und die staatlichen Schutzmaßnahmen haben die Wirtschaft weltweit lahmgelegt. Die Wahrscheinlichkeit, dass wir schnell zur Normalität zurückkehren, ist gering. Zu groß sind die negativen Effekte auf Gewinne, Liquidität und Verschuldung der Unternehmen. Darüber hinaus ist der Albtraum zumindest eines jeden früheren Zentralbankers eingetreten: Die Geldpolitik ist nicht mehr unabhängig. Jetzt bestimmen die Regierungen über die Neuverschuldung und die Gangart der Geldpolitik. Damit werden Zinsen, die über ein Niveau von nominal 2 oder 3 Prozent hinausgehen oder überhaupt real positiv sind, in Zukunft eher die Ausnahme sein.

Festverzinsliche Wertpapiere

Bisher lief im Hinblick auf die Europäische Zentralbank (EZB) alles auf ein Szenario des Durchwurstelns hinaus. Normalisierungsbemühungen und erneute Lockerungen lösten einander ab – das hat ein Ende. Für die EZB gibt es kein Zurück mehr. Ihr permanenter Krisenmodus wird sich nicht mehr ändern und gefährdet das Vertrauen der Menschen in die Notenbank. Immer mehr zeigt sich die wahre Absicht der EZB : den hoch verschuldeten Staaten unter die Arme zu greifen. Das Inflationsziel der EZB, dass auch ein Über- schießen erlaubt, gefährdet die Stabilität des Euros. Und die künstlich niedrigen Zinsen lassen Vermögensblasen entstehen. Ihre ultralockere Geldpolitik im Dienste der Eurorettung wird die EZB allerdings fortsetzen, bis sie die Kontrolle über den Geldschöpfungsprozess verliert.

Dasselbe zeigt sich auch in Amerika. Was die Fed und das amerikanische Finanzministerium getan haben, ist erstaunlich. Die Fed druckt Geld und kauft Anleihen vom Staat. Die Staatsanleihen sind dann ein Vermögenswert in den Büchern der Fed. Das Finanzministerium nimmt dann das Geld und verwendet es zur Finanzierung einer Zweckgesellschaft (Special Purpose Vehicle, SPV). Als Nächstes beauftragt das Finanzministerium die Fed damit, die Zweckgesellschaft zu verwalten. Dann beauftragt die Fed eine Firma wie BlackRock mit der Durchführung der Wertpapierkäufe. Das ist leider kein Witz. Es gibt Leute, die die Meinung vertreten, die Fed verstößt damit gegen den Federal Reserve Act.

Die Sparanstrengungen des privaten Sektors und die Zinspolitik der Zentralbanken werden die Zinsen weit über das Ende der Pandemie hinaus künstlich niedrig halten. Trotzdem, siehe die Rohstoffrubrik, ist die Gefahr steigender Inflationsraten trotz niedriger Zinsen nicht gebannt.

Aktien

Man kann spüren, wie sich die Stimmung verändert. Neue Therapien werden angekündigt und viele Impfstoffe sind in der Entwicklung. Die Einführung wird schwierig, aber aufgrund der Situation machbar sein. Der Stimmungsumschwung in Verbindung mit großzügigen Steuergeldern und Liquiditätsspritzen gibt den Anleger Vertrauen, sodass die Aktienkurse steigen. Eigentlich sollte man gegen diesen Trend nicht ankämpfen, aber ich frage mich, wie dauerhaft er sein wird. Wenn ich die Lage als Kleinunternehmer betrachte, so glaube ich, dass bei Weitem überschätzt wird, wie schnell sich die Wirtschaft erholen kann. Die Regeln haben sich geändert. Ganze Branchen sind in ihrer jetzigen Form nicht mehr lebensfähig und müssen neue Wege finden, um Geschäfte zu machen.

Werden Immobilieneigentümer gezwungen sein, niedrigere Mieten von Restaurants zu nehmen? Werden die Kosten für unser Essen im Restaurant steigen?

Wird das Haare schneiden doppelt so lang dauern? Werden wir 1000 andere Dinge kaufen?

Die Produktivität geht wesentlich stärker zurück als der Umsatz. So hält der Tourismus ein riesiges Angebot aufrecht, für das es auf unabsehbare Zeit keine oder nur geringe Nachfrage besteht. Die Ölindustrie pumpt weiterhin ein zu großes Angebot aus dem Bo- den, das sie entweder teuer einlagern oder billig verscherbeln muss. In der Luftfahrt stehen die meisten Flugzeuge still und in der Zukunft dürften nicht alle wieder abheben. Das alles wird das Verhältnis von Kosten und Ertrag verschlechtern. Die geringere Auslastung dürfte in den meisten Branchen die Kosten pro Angebotseinheit vergrößern. So benötigen die Produzenten höhere Personalkapazitäten, mehr Fläche oder mehr natürliche Ressourcen, um gleich viel Umsatz zu erwirtschaften. Darüber hinaus müssen sie wegen regulatorischer Vorgaben für das Personal aufwendigere Sonderregelungen treffen, um weiter verkaufen zu können. Hilfen vom Staat lassen sich kurzfristig rechtfertigen, langfristig stehen wir jedoch vor einem Dilemma. Denn die Politik wird gezwungen sein, zuzulassen, dass die Wirtschaft ihr Angebot der gesunkenen Nachfrage anpasst. Das wiederum heißt: höhere Arbeitslosigkeit, sinkende Gewinne und letztendlich Liquidation von Unternehmen.

In den letzten Jahren hat der Dienstleistungssektor Wachstum und Beschäftigung gefördert. Das Coronavirus und die Reaktion darauf wirkten ein Bombenabwurf auf den Kern der Dienstleistungswirtschaft. Es gibt keine zweite Chance, das Hotelzimmer, den Platz im Flugzeug, das Essen im Restaurant, den Haarschnitt, die Taxifahrt oder einen Cocktail zu verkaufen. Anders als in der Industrie kann nicht auf Vorrat pro- duziert werden. Die Einnahmen sind verloren, während die meisten Fixkosten weiter liefen und laufen.

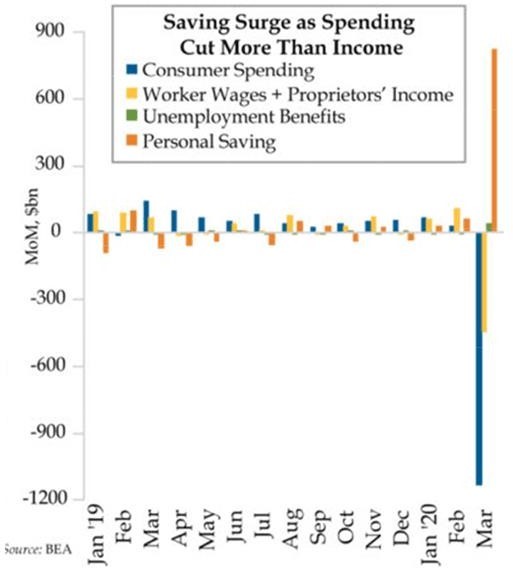

Die folgende Tabelle zeigt, dass der Durchschnittshaushalt die Taschen zuhält oder zuhalten muss. Er wird seine Ersparnisse aufbauen, bis das Vertrauen zurückgewonnen ist. Die Verbraucherausgaben werden frühestens zum Ende des Jahres zur Erholung der Wirtschaft beitragen. Die Arbeitslosenmeldungen signalisieren auch, dass eine nachhaltige Verbesserung des Konsums ohne eine Erholung des Arbeits- markts ausbleiben wird.

Eine internationale Studie der Beratungsfirma Oliver Wyman ergab, dass fast drei Viertel der Schweizer damit rechnen, ihren Konsum maximal für 3 bis 4 Monate zurückfahren zu müssen, nur jeder 20. Schweizer rechnet damit, sich für einen Zeitraum von einem Jahr einschränken zu müssen. Genau das aber denkt in Frankreich und den USA jeder achte, in Deutschland und Großbritannien jeder siebte, in Spanien jeder fünfte und in Italien sogar jeder vierte. Während in der Schweiz 77 Prozent der Befragten sagten, dass ihr Haushaltseinkommen nicht gesunken sei, gaben in Spanien 60 Prozent an, sie hätten weniger Geld.

In den nächsten Monaten, vor allem im Juli/August und während der Berichterstattung zum ersten Halbjahr 2020, erwarte ich ein Trommelfeuer schlechter Unternehmensnachrichten. Viele Konzerne, die unter der aktuellen Krise leiden, haben nur wenige Rücklagen. Das ist besonders problematisch, da die Unternehmen im Moment keine Umsätze haben und damit auch kein neues Geld in ihre Kassen gespült wird. Bei der Lufthansa reichte das Geld in der Kasse zum Beispiel, laut Geschäftsbericht 2019, um nur 9 Prozent der kurzfristigen Schulden zu begleichen. Die Autokonzerne schneiden ebenfalls schlecht ab.

Hätte ich Ihnen im letzten Jahr gesagt, dass die weltweiten Smartphone-Lieferungen im Jahr 2020 (derzeit–15 Prozent) enttäuschend sein werden und behauptet, dass der Kurs der Apple-Aktie dennoch um 83 Prozent und die Marktkapitalisierung um circa 600 Milliarden US-Dollar steigen würde, hätten Sie mir vermutlich nicht geglaubt. Und dennoch hätte ich recht gehabt. Immer noch wird über die 200- Milliarden-Dollar-Liquidität in der Bilanz des Unternehmens gesprochen. Das stimmt aber inzwischen nur noch zum Teil. Dagegen steht eine Verschuldung von 110 Milliarden Dollar. Und das Nettoguthaben wird mit Sicherheit weiter fallen. Das dürfte auch der Grund sein, warum Apple, zur Enttäuschung der Anleger, sein Aktienrückkaufprogramm zur Verbesserung des Gewinnverhältnisses pro Aktie von 75 Milliarden auf 50 Milliarden US-Dollar gekürzt hat. Die Zukunft wird uns zeigen, wo die Aktienmärkte in einem Jahr stehen.

Schwellenländer

Die Schwellenländer werden leiden. Wenn bisher viele Unternehmen darauf vertraut haben, dass die rechte Menge zur rechten Zeit am richtigen Ort angeliefert wird und deshalb keine Lager aufgebaut haben, wird sich dies in Zukunft ändern. Das Vertrauen in das System ist ordentlich beschädigt. Damit wird ein Umdenken erfolgen – zumindest bis zu einem gewissen Grad. Produktionsstandorte werden verlagert werden. Es wird nicht mehr dort produziert werden, wo es am günstigsten ist, sondern auch da, wo die Lieferkette ungefährdeter ist. Damit wird nicht nur noch nach Kostengesichtspunkten entschieden. Darüber hinaus werden in Zukunft auch größere Lager vor Ort aufgebaut werden. Diese neue Kosten-Risiko-Abwägung wird zum einen zu höheren Verkaufspreisen oder niedrigeren Margen und zum anderen zu einer Verlagerung von Arbeit aus den Schwellenländern führen.

China dürfte das nicht treffen. Denn China ist kein Schwellenland mehr. Bisher hieß es immer, wenn die US-Wirtschaft niest, bekommt der Rest der Welt Schnupfen. Heute bekommen wir auch Schnupfen, wenn China niest. Das belegen die Absatzzahlen von BMW. Rund 750.000 Fahrzeuge hat BMW 2019 an chinesische Kunden ausgeliefert – mehr als in Deutschland und den USA zusammengenommen. Da der Tourismus für rund 5 Prozent des chinesischen Bruttoinlandsprodukts sorgt, war es für die politische Führung Chinas wichtig, die Ausbreitung des Coronavirus so schnell wie möglich einzudämmen. Darüber hinaus will die Staatsspitze das Land vom billigen Lieferanten zu einer eigenständigen Volkswirtschaft mit kräftigem Binnenkonsum umbauen. Dazu braucht es das Vertrauen der Bevölkerung in die Zukunft und das Virus – ob noch existent oder nicht – muss aus den Schlagzeilen verschwinden. Im Moment sind Aktien aus Schwel- lenländern daher mit hohem Risiko behaftet.

Rohstoffwerte

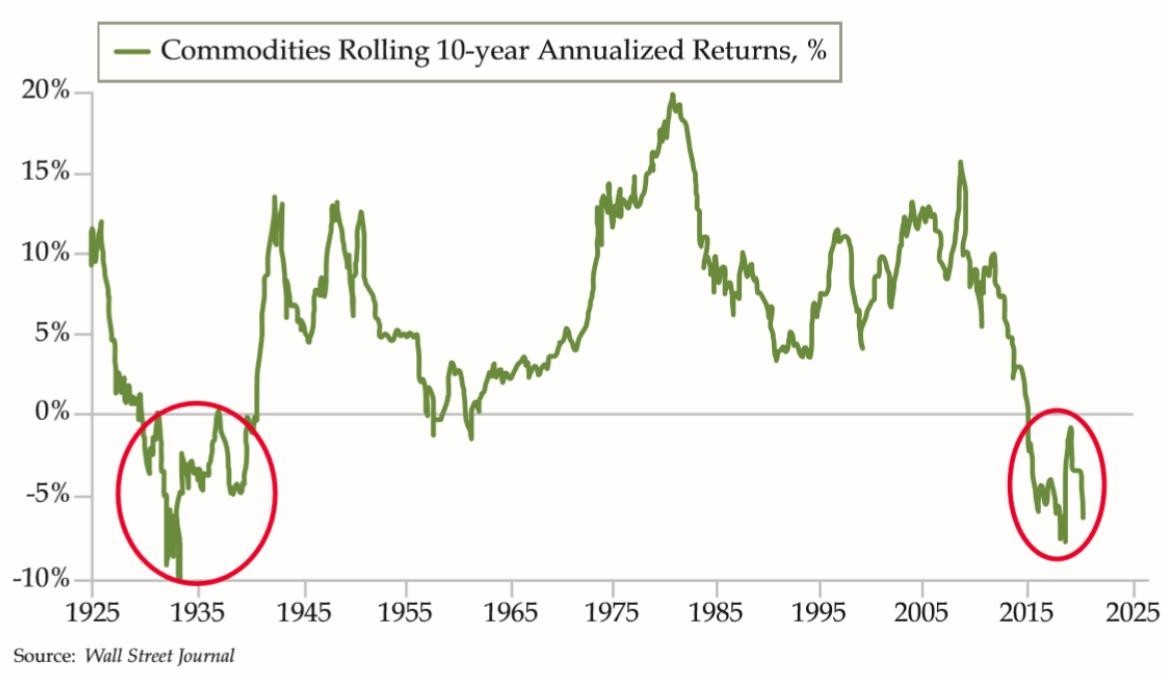

Inflation entsteht, wenn zu viel Geld zu wenige Waren jagt, und das könnte in den nächsten Jahren der Fall sein. Es besteht kein Zweifel über den Teil „zu viel Geld“, und wenn ein geringeres Angebot an Rohstoffen alltäglicher wird, könnte das folgende Diagramm in einigen Jahren ganz anders aussehen. Mit anderen Worten, wir könnten an der Schwelle zu einer jener seismischen Verschiebungen auf den Finanzmärkten stehen, wie sie etwa alle zehn Jahre vorkommen. Sind Sie darauf vorbereitet? Wenn nicht, ist die gute Nachricht: Es bleibt noch Zeit … für den Augenblick.

Auch Rohstoffe folgen dem Gesetz von Angebot und Nachfrage:

Eine meiner Goldminenaktien – Agnico – lieferte einen hervorragenden Bericht über das erste Quartal, senkte aber die Prognose für 2020 aufgrund der Auswirkungen von COVID-19. Kommentar der Geschäftsführung: „Wir erwarten ein starkes zweites Halbjahr mit einer vierteljährlichen Goldproduktion, die voraussichtlich auf ein Niveau ähnlich dem des vierten Quartals 2019 zurückkehren wird.“ Agnico hatte im vierten Quartal 2019 eine Rekordproduktion. Bis zum Juli sollten alle Betriebe wieder arbeiten und zusammen mit dem viel höheren Goldpreis sollte Agnico sehr gute Umsatz-, Gewinn- und Cashflow-Zahlen vorlegen. Bei jedem signifikanten Ausverkauf in den nächsten Monaten werde ich daher zu den Käufern gehören.

Niedrige Ölpreise haben immer wieder zu großen Verwerfungen in ganzen Weltregionen geführt. Derzeit stehen die Ölpreise je nach Sorte bei 15 bis 20 US- Dollar pro Fass. Aufgrund der hohen Dividendenrenditen der großen Erdölgesellschaften hatte ich im Februar drei Werte gekauft – die Anlage war ein Desaster. Nach einem Kursverfall von ca. 50 Prozent habe ich noch eine vierte, Equinor, hinzugefügt. Da die Zeiten des gemütlichen Kaufmanns vorbei sind, halte ich meine Leser über Twitter auf dem aktuellen Stand der Dinge. Am 8. April twitterte ich: „Die Erdölgesellschaften, die im Plus sind, verkauft. Den Rest weiter gehalten. In dem Markt ab und zu Gewinne mitzunehmen schadet nichts.“ In der Folge habe ich am selben Tag Equinor verkauft. Am 23. April gab Equinor bekannt, dass sie die Bardividende für das erste Quartal 2020 um 67 Prozent senken. Das war ein wichtiges Signal, um auch die restlichen Erdölwerte mit Verlust zu verkaufen. Twitter vom 23. April: „Ölgesellschaften für Dividendensicherheit bekannt. Jetzt senkt Equinor die Bardividende für das erste Quartal 2020 um 67 Pro- zent. Während die meisten Öl-Majors bereits Investitionen und Rückkäufe gekürzt haben, könnten jetzt die Dividenden gesenkt werden. Ölwerte mit Verlust verkauft.“ Inzwischen hat auch Royal Dutch Shell bekannt gegeben, dass sie die vierteljährliche Dividende von 0,4193 (Vorjahr) auf 0,16 Euro senkt. Auf den Aktienkurs hat sich das bisher noch nicht ausgewirkt. Die meisten Analysten gehen bei der Einschätzung des Unternehmenswerts der Erdölgesellschaften nicht von dem derzeitigen Spot-Preis für Rohöl von 20 US- Dollar, sondern von einem für 2021 geschätzten Preis von 40 US-Dollar für ein Fass aus. Allerdings würden laut den Analysten selbst bei diesem Preis die meisten Erdölgesellschaften trotz deutlicher Kürzungen des Budgets mit einem Minus abschließen. Das Umfeld dürfte für die Gesellschaften in den nächsten zwei Jahren nicht besser werden und ich habe mich daher entschlossen, in den sauren Apfel zu beißen und die Verluste im Aktiendepot zu realisieren. Aber man muss die Reißleine ziehen, wenn es nötig ist

Währung

Nur das zum Thema in „In Dollar we trust“ (auch wenn ich kurzfristig weiter Dollar halten würde):

Portfoliostrategie

Compounding ist fantastisch auf dem Weg nach oben, aber auf dem Weg nach unten ist es gnadenlos. Wenn Ihr Investitionskonto um 30 Prozent steigt und dann wieder um 30 Prozent sinkt, wachsen Ihre 100.000 auf 130.000, bevor sie auf 91.000 zurückgehen. Leider denken die meisten Leute, 30 nach oben und dann 30 nach unten, koste sie nichts – aber das ist einfach nicht der Fall. 50 Prozent verloren – etwas, das während der letzten beiden Rezessionen vorkam – und Sie müssen anschließend 100 Prozent Gewinn machen, um Ihren Verlust wieder auszugleichen.

Compounding ist fantastisch auf dem Weg nach oben, aber auf dem Weg nach unten ist es gnadenlos. Wenn Ihr Investitionskonto um 30 Prozent steigt und dann wieder um 30 Prozent sinkt, wachsen Ihre 100.000 auf 130.000, bevor sie auf 91.000 zurückgehen. Leider denken die meisten Leute, 30 nach oben und dann 30 nach unten, koste sie nichts – aber das ist einfach nicht der Fall. 50 Prozent verloren – etwas, das während der letzten beiden Rezessionen vorkam – und Sie müssen anschließend 100 Prozent Gewinn machen, um Ihren Verlust wieder auszugleichen.

Der nachhaltige Erfolg bei der Geldanlage hängt zum einen von der Strategie und zum anderen von der Disziplin ab. Das heftige Beben an den Börsen hat viele Anleger aber dermaßen in Angst und Schrecken versetzt, dass die geplante Strategie oft nur noch Schall und Rauch ist.

Nach wie vor ist mein Ausblick für Aktien von Vorsicht geprägt. Bis ich mehr Klarheit über das Coronavirus habe und besser weiß, wie es sich bekämpfen lässt, setze ich meine Strategie zur Begrenzung des Risikos fort. Sowohl in meinem Euro- als auch in meinem Schweizer-Franken-Depot halte ich keine Aktien. Da ich aber der Versuchung, ab und zu in Aktien zu investieren, nicht wieder stehen kann, habe ich ein kleines Aktiendepot, in dem sich die unten aufgeführten Werte befinden. Es besteht ein hohes Risiko, da es nicht diversifiziert ist, hier dominieren Goldmienenaktien. In der Vergangenheit hat Gold oft während der Monate Juni und Juli zur Schwäche geneigt. In diesem Fall werde ich neu eine Position in Alamos Gold kaufen. Allerdings nur, wenn sich der Preis der Aktie wieder zwischen 6 und 7 US-Dollar bewegt.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Apr | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8,59 | Montag, 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag, 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 53,56 | 17,56 | 48,78% | ||||

| Shire PLC | 35,52 | Montag, 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8,00 | Montag, 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82,32 | Montag, 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch, 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33,68 | 53,56 | 19,88 | 59,03% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66,99 | Mittwoch, 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29,06 | Mittwoch, 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30,26 | 54,26 | 24,01 | 79,34% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23,88 | Donnerstag, 23.April 20 | 16,52 | -30,81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45,12 | Donnerstag, 23.April 20 | 32,25 | -28,52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55,44 | Donnerstag, 23.April 20 | 40,31 | -27,30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9,72 | Mittwoch, 8. April 20 | 12,30 | 26,57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40,50 | 52,00 | 11,50 | 28,40% | |||

| Totaler Wertzuwachs bei gleich grosser Anlage in jedem Titel | 53,89% | 2,77% | ||||||

Ich halte in allen aufgeführten Werten eine Position. Es bleibt dabei: In meinem Hauptdepot befinden sich nur Bargeld, eine Anleihe und Gold.

Mit freundlichen Grüßen

Ottmar Beck

DAX –17,83 % | EURO STOXX 50 P –21,37 % | SMI –8,80 % | RexP 0,75 % | SBI 2,26 % | Gold (in US-Dollar): 11,25 %

per 30. April 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.