Wilen, den 4. September 2017

Sehr geehrte Damen und Herren,

unübersehbares Ergebnis der Wahl in Deutschland ist der große Verlust der beiden größten Parteien und der Zugewinn der kleinen Parteien. Daher dürften die CDU/CSU zukünftig stärker nach rechts und die SPD stärker nach links rücken. Das macht auch in Zukunft eine große Koalition schwieriger, wenn nicht unmöglich. Im Moment bleibt für eine Regierung nur noch die Jamaika-Koalition. Aufgrund der teilweise gegensätzlichen Positionen können die Koalitionsgespräche womöglich Monate dauern. Da die aktuelle Regierung bis zum Abschluss der Verhandlungen an der Macht bleibt, sind außer politischem Stillstand keine Turbulenzen zu erwarten. An den Börsen können jedoch Forderungen, wie zum Beispiel die der Grünen, den Verbrennungsmotor abzuschaffen, zu Irritationen führen, sodass sich die Handelsspanne des DAX vermutlich weiter zwischen 11.800 und 12.800 Punkten bewegen wird (26.1.: 12.848, 16.5.:12.804, 29.8.: 11.868, 29.9.: 12.828).

Bisher kaufte die amerikanische Notenbank Fed für monatlich ca. 20 Milliarden US-Dollar Anleihen, um fällig gewordene, zurückgezahlte Anleihen auszugleichen. In Zukunft will sie nur noch Anleihen für 10 Milliarden US-Dollar pro Monat kaufen. Obwohl dies nur eine sehr vorsichtige Rücknahme der Anleiheankäufe ist, kann sich dies negativ auswirken, da sie in einer Zeit mit schwachem Konjunkturwachstum – unter 2 Prozent – kommt. Allerdings wirken monetäre Bremsmaßnahmen der Notenbank an der Börse immer erst längerfristig.

Festverzinsliche Wertpapiere

Im Moment ist eins klar: Die Zinsen können nur noch steigen. Die Frage ist allerdings wann, über welchen Zeitraum und in welchem Umfang. Dazu besteht die Gefahr, dass die nächste Rezession die Pläne der Notenbanken schneller über den Haufen wirft, als wir denken. Das Ansteigen der Zinsen ist Fluch und Segen zugleich. Auf der einen Seite gibt es dann wieder höhere Renditen, auf der anderen Seite steigen die Risiken und die Kurse werden gedrückt. Da keine rasch ansteigende Inflation in Sicht ist, gehen wir von einem sehr moderaten Zinsanstieg aus. Wer Interesse hat kann in indische Staatsanleihen investieren. Die Rendite zehnjähriger indischer Staatsanleihen liegt bei circa 6,5 Prozent und der neueste Konsumentenpreisindex liegt in Indien bei 2,4 Prozent. Damit gehören die realen Zinsen zu den höchsten der Welt. Darüber hinaus war in den letzten Jahren kaum eine Korrelation zu den großen westlichen Anleihemärkten zu erkennen. Dies liegt daran, dass indische Anleger nicht im Ausland investieren können. Auch versuchen die indischen Behörden, Ausländer vom Markteintritt abzuhalten. Der Markt ist nach China der zweitgrößte Schwellenländer- Anleihemarkt. Aufgrund der hohen Eintrittsschwellen sollte man über einen Fonds in den Markt investieren. Da wir unsere beiden Musterdepots so einfach wie möglich halten wollen, nehmen wir keine Änderungen vor.

Aktien

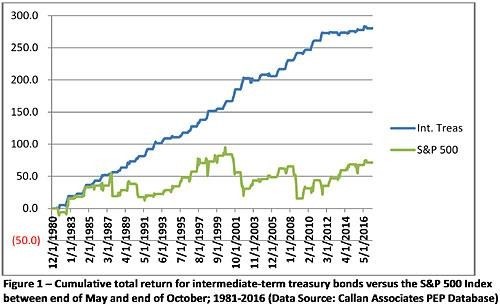

Warum empfehle ich immer wieder, in der Zeit zwischen Mai und Oktober bei Aktien-Investitionen vorsichtig zu sein? Ich weiß, dass niemand voraussagen kann, wann der Markt seinen Tief- oder Höchstpunkt erreicht. Aber wir wissen ebenso, dass der Aktienmarkt eine lange Geschichte von signifikanten Kursrückgängen, manchmal mehr als drastisch, in der Periode zwischen Juni und Oktober hat. In der von uns betrachteten Periode haben sich amerikanische Staatsanleihen seit 1981 in 33 von 36 Zeitperioden positiv entwickelt. Auch der S&P-500-Index hat in 28 Jahren positiv und nur in 8 Jahren negativ abgeschlossen. Allerdings ist nicht die Frage nach der Anzahl der Gewinne oder der Verluste wichtig, vielmehr ist die Größenordnung der Gewinne oder Verluste von Bedeutung. Betrachtet man folgende Grafik, stellt man fest, dass in der fraglichen Zeitperiode der kumulative Gewinn für Anleihen bei 280 Prozent lag, wohingegen der S&P 500 bei

71 Prozent lag. Das ist ein Verhältnis von 4 zu 1.

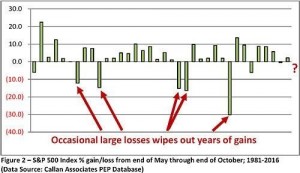

Die folgende Grafik zeigt Ihnen im Jahresvergleich den Gewinn/Verlust des S&P 500 in der Zeit von Mai bis Oktober. Es ist deutlich zu sehen, dass die meisten Jahre positiv abgeschlossen haben. Leider haben fünf der acht negativen Jahre einen Verlust von über 12 Prozent gemacht. Für eine langfristige Wertentwicklung sind diese Zahlen verheerend.

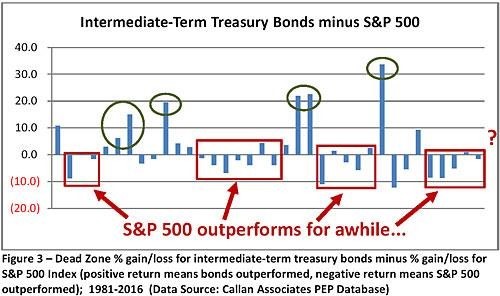

Die dritte Grafik zeigt Ihnen die Entwicklung der amerikanische Staatsanleihen (Treasury Bonds) abzüglich des Gewinns oder Verlusts für den S&P 500 von Mai bis Oktober. Hier kommen wir zu einem Resultat von 50 zu 50. Festverzinsliche Anleihen haben den Wettstreit 17-mal gewonnen, der S&P 500 19-mal. Trotzdem haben auf kumulativer Basis festverzinsliche Anleihen, wegen der hohen Verluste des S&P 500, von Zeit zu Zeit besser abgeschnitten.

Im Moment deutet sich wieder eine positive Periode für Aktien an. Da ich die Entwicklung auch nicht kenne, bleiben wir weiterhin bis Ende Oktober vorsichtig.

ETFs (Exchange Traded Funds)

Ich bin kein Gegner von ETFs. Vor allem dann nicht, wenn sie seriös einen Markt abbilden. Ich spreche hier nicht von ETFs, die gezielt in nicht liquide Märkte investieren wie zum Beispiel ETFs, die sich auf junge Minenunternehmen spezialisiert haben. Denn viele dieser Unternehmen werden kaum gehandelt und haben auch langfristig geschäftlich wenig Erfolg. Hier wird die Illusion von Liquidität mithilfe von ETFs erzeugt. Dasselbe gilt für die ETFs, die in Ramschanleihen (Junk Bonds) investieren. Junk Bonds können in Stressphasen äußerst illiquide sein. Im Jahre 2015 gab es ETFs, die kurzfristig 30 Prozent Verluste machten, während der zugrunde liegende Index nur um

10 Prozent nachgab.

Wann immer eine Anlagestrategie so populär ist wie heute das passive Investieren, muss sich jeder Anleger fragen: Waren vergleichbare Strategien in der Vergangenheit letztendlich erfolgreich? Man kann die Ähnlichkeiten zur Entwicklung der Investment- Trusts in den späten 1920er Jahren nicht außer Acht lassen. Natürlich tut die Investment-Industrie alles, um jedes Anlegerbedürfnis mit neuen Aktien- Produkten zu erfüllen. Man denke nur an die Hunderte von Aktieneinführungen zur Hochzeit der High- tech-Blase. Ich erwarte zwar nicht, dass die Blase der ETFs genauso schlimm endet, aber auch passive Investoren werden lernen, was ein Bärenmarkt ist.

Wenn die Börsen fallen, bevorzugen Anleger immer Absolute-Return-Produkte und aktive Manager. In Haussemärkten werden Relative-Return-Produkte bevorzugt, weil nur diese mit den steigenden Märkten mithalten können. Die Art der Anlage ist also ein Zeichen für die Risikobereitschaft der Anleger. Wer in Relative-Return-Produkte investiert, sucht das Risiko, das heißt, der Anleger schreckt auch vor deut- lichen Kursrückgängen nicht zurück, um möglichst stark vom Aufwärtstrend zu profitieren. Im Gegensatz dazu bevorzugt der risikoscheue Anleger eine Strategie, die die Kursverluste begrenzt. Dafür ist er bereit, auf einen Teil der Rendite zu verzichten. Natürlich hängt die Anlagestrategie auch immer vom betrachteten Zeitraum und Geldbedarf des Anlegers ab. Aber ein Relative-Return-Investment zeigt, dass man verglichen mit dem Index eine möglichst hohe Rendite zu den niedrigsten Kosten erwirtschaften möchte. Wir müssen uns daher fragen, ob die wachsende Popularität des passiven Investments nicht ein Zeichen dafür ist, dass die Risikobereitschaft steigt, dabei aber jegliche Erfahrung vergangener Anlagezyklen in den Wind geschlagen wird. Und wäre das nicht die Definition von Anlage-Wahnsinn?

Die Vergangenheit hat immer wieder gezeigt, dass es für jene Anleger, die an einer solchen Entwicklung teilnehmen, ein böses Erwachen geben wird. Einige der wichtigsten historischen Bewertungsmodelle weisen bereits darauf hin.

Portfoliostrategie

Wechselkurse spielen vor allem für Anleiheinvestoren eine immer wichtigere Rolle. Denn das Auf und Ab beeinflusst die Gesamtrendite der Anlage in festverzinslichen Wertpapieren. Anleger sollten deshalb entweder nur in ihrer Heimatwährung, in abgesicherten Produkten oder mit einer aktiven Handelsstrategie in Fremdwährungsanleihen investieren.

Wir hatten beim Alltrust 50 im Frühjahr dazu geraten, den US-Dollar bei einem Kurs von ca. 1,07 Euro abzusichern. Ebenfalls empfahlen wir, die Absicherung im letzten Monat wieder aufzuheben. Da das Wirtschaftswachstum in Europa anzieht, die politischen Risikoprämien sinken und die Euphorie hinsichtlich zukünftiger Reformen unter Präsident Trump nachgelassen hat, hat sich das als richtiger Rat herausgestellt. Wir gehen nach wie vor von einem sich langfristig weiter abschwächenden US-Dollar aus. Jedoch spricht viel dafür, dass er nun unter einigen Schwankungen längere Zeit seitwärts tendieren wird. Sollte es zu einer militärischen Auseinandersetzung mit Nordkorea kommen oder sollten die Aktienkurse stärker einbrechen, dürfte der US-Dollar wie üblich wieder an Stärke gewinnen.

In den Musterdepots investieren wir in der Anlageart festverzinsliche Wertpapiere grundsätzlich nur in der lokalen Währung.

Es bleibt dabei: Ein hoher Anteil Liquidität ist eine gute Ausgangsposition. Wer in Aktien investieren will oder muss, sollte auf Unternehmen mit einer starken Bilanz setzen. In einem Abschwung werden zwar auch solche Aktien fallen, aber weitaus weniger als der breite Markt.

Mit freundlichen Grüßen Ottmar Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufs- unterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.