Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 3. November 2023

»Das große Geld liegt nicht im Kaufen und Verkaufen,

sondern im Warten – hohe Renditen erfordern

nicht wirklich einen hohen Aufwand.«

Charlie Munger

Sehr geehrte Damen und Herren,

im Oktober konnten wir erst eine Erholung und anschließend einen Abverkauf der Anleihen beobachten. Außerdem fiel seit Ende September der Ölpreis um 10 US-Dollar pro Barrel. Die Aktien haben hin- und hergeschwankt. Was ist da los? Kurz gesagt, das ist, was passiert, wenn die Ökonomen nicht das Sagen haben. Weder bei der Federal Reserve noch bei der Europäischen Zentralbank gibt es Führungspersönlichkeiten, die für ihre Geldpolitik langfristige Rahmenbedingungen entwickelt haben wie Volckers Monetarismus, Yellens Fokus auf den Arbeitsmarkt oder Drag- his »Whatever it takes«. Die heutigen Zentralbankchefs reagieren einfach auf die neuesten Daten, was dazu führt, dass sich die Erwartungen an die Politik ständig ändern, weil Anleger befürchten, dass die Zentralbankchefs immer nur auf die letzte neue Zahl, die ihnen vorgelegt wird, reagieren werden.

Zu dem Hin und Her kommt die neue Macht der sozialen Medien: Der Einfluss von Geschichten auf das Verhalten, auch der Anleger, hat erheblich zugenommen, die harten Fakten geraten hingegen ins Hintertreffen. So wird in den sozialen Medien seit Anfang des Jahres darüber diskutiert, dass der ISM-Index für das verarbeitende Gewerbe in den USA einen deutlichen Abschwung signalisiert. Man konzentriert sich darauf, dass der deutsche Einkaufsmanagerin- dex für das verarbeitende Gewerbe immer tiefer in den negativen Bereich gerutscht ist, der britische PMI für das verarbeitende Gewerbe seit über einem Jahr kein Wachstum mehr signalisiert und dass die negativen französischen Daten die deutschen noch übertreffen zu wollen scheinen. Dennoch hat das verarbeitende Gewerbe in den USA ganz real das ganze Jahr über stabil produziert. Kein Abschwung. Das Gleiche gilt für das deutsche verarbeitende Gewerbes. Auch die Produktion des verarbeitenden Gewerbes in Großbritannien ist in diesem Jahr gestiegen und in Frankreich blieb sie stabil. 2023 scheinen die sozialen Medien die wirtschaftliche Realität nicht richtig wahrzunehmen.

Bleibt nur die Frage, ob die Stimmung die Realität vorwegnimmt.

Für die nächsten Jahre ist nur eins sicher: Die wirtschaftliche Entwicklung wird stark von externen geopolitischen Problemen geprägt sein. Wir befinden uns in einer Phase, in der eine aufstrebende eine bestehende Macht herausfordert. Ob das direkt oder nur über Stellvertreter-Kriege erfolgt, wird sich noch herausstellen. Die Friedensdividende der letzten Jahre ist dahin und mit ihr die langfristigen deflationären Vorteile der Produktionsverlagerung nach China. Reshoring ist das neue Maß der Dinge – und das wird wohl teurer werden. Schon jetzt drücken die steigenden Kosten auf die Unternehmensgewinne. Und immer noch sind wir in hohem Maße von importiertem Erdöl, Erdgas und Flüssiggas abhängig. Die grüne Energie hat bisher wenig dazu beigetragen, diese Abhängigkeit zu verringern. Höhere Öl- und Gaspreise bedeuten, dass die Kosten für die Herstellung und den Transport von allem steigen. Das wirkt sich inflationär aus. Dazu kommt, dass das Wohlstandsgefälle extrem ist und der Druck wächst, es wieder ins Gleichgewicht zu bringen. Dies gilt sowohl zwischen Völkern als auch im eigenen Land. In diesem Umfeld wachsen auch die Konflikte. Wo immer ich hinsehe, sind die Menschen gespaltener, ungeduldiger und wütender aufeinander als jemals zuvor seit dem letzten Weltkrieg. Symptomatisch dafür scheint mir die jüngste Wahl in der Schweiz zu sein: Das Schweizer Parlament ist deutlich nach rechts gerückt. Bei der Anstellung von Arbeitskräften aus dem Ausland, der Energiewende und den Verhandlungen mit der EU dürfte sich in der Schweiz also einiges ändern. Das Einstellen von ausländischen Arbeitskräften dürfte schwieriger werden und die Rückkehr zur Atomenergie ist nicht ausgeschlossen. Die Wirtschaft fürchtet, dass ein Abkommen mit der EU noch weiter in die Ferne rückt. Das könnte Firmen, die in die EU exportieren, mit hohen Kosten belasten, denn dann blieben die Regulierungshürden hoch.

Bevor ich nun depressiv werde, sollten wir aber nicht vergessen, dass es auch viel Positives gibt. Fortschritte in der Gesundheitsfürsorge, Genomik, Langlebigkeit, Technologie, die unser Leben einfacher und produktiver macht, Liebe, Familie, Freunde, Theater, Sport und die Fähigkeit der Menschheit, etwas zu schaffen.

Festverzinsliche Wertpapiere

In seinem Buch The Price of Time: The Real Story of Interest hat Edward Chancellor eine umfassende Studie der Zinssätze in den letzten 4.000 Jahren verfasst. Wenn andere Länder in ähnliche Schuldenprobleme geraten sind wie die meisten Länder heute wurde fast immer neues Geld geschaffen, um die Schulden zu monetarisieren. Denn welcher Politiker will schon freiwillig den Lebensstandard seiner Wähler herunterfahren (und wer von den Massen würde ihn wählen, wenn er es täte)? Das ist ein Inflationspfad. Aber woher sollen dann in Zukunft die Käufer von Staatsanleihen kommen, die die Politik braucht? Denn die Regierungen verkaufen jede Woche Hunderte von Milliarden an Schatzwechseln, Schuldscheinen und Anleihen.

Das eigentliche Problem sind die steigenden Staatsausgaben, wobei drei Bereiche besonders hervorstechen: 1. die öffentlichen Renten- und Gesundheitsausgaben, 2. die Verteidigungs- und 3. die Zinsausgaben. Die alternde Bevölkerung wird zu einer weiteren Erhöhung der Ausgaben für die Sozialversicherung und die wichtigsten Gesundheitsprogramme führen. Die Verteidigungshaushalte werden aufgrund der weltweiten Unruhen und in Europa auch wegen der jahrelangen Unterfinanzierung weiter steigen. Nimmt man noch die steigenden Zinskosten hinzu, werden die allgemeinen Haushaltsaussichten beunruhigend. Italien ist dafür ein schlagendes Beispiel. Es hat für 2024 – anders als in den Finanzplänen des ehemaligen Ministerpräsidenten Mario Draghi vorgesehen – ein Defizit von 4,3 statt 3,6 Prozent geplant. Jetzt will der Koalitionspartner Matteo Salvini der geplanten restriktiveren Regelung bei Pensionierungen nicht zustimmen, obwohl der Schuldenberg Italiens – in absoluten Zahlen – schon heute der weitaus höchste der EU ist. Er wird wohl schon im nächsten Jahr die Grenze von 3 Billionen Euro durchbrechen. Italien wird im nächsten Jahr rund 90 Milliarden Euro für den Schuldendienst ausgeben. Das sind etwa zwei Drittel der Summe, die für das Gesundheitswesen ausgegeben werden.

Obwohl mein Portfolio an festverzinslichen Werten 2022 deutlich gelitten hat, bin ich mit dem Ergebnis seit Anfang 2018 insgesamt zufrieden. Es hat im Gegensatz zu einer reinen Anlage in einem Index seine Aufgabe erfüllt und zumindest nominal den Wert erhalten.

| Portfolio | Rex | Portfolio | SBI AAA-BBB ESG A-dis | |||||||

| Euro | DE0008469115 | CHF | CH0118923892 | |||||||

| 29.12.2017 | 100 | 100 | 29.12.2017 | 100 | 100 | |||||

| 28.12.2018 | 0.16% | 100.16 | 1.37% | 101.37 | 28.12.2018 | -0.10% | 99.90 | 1.86% | 101.86 | |

| 30.12.2019 | 4.74% | 104.92 | 1.14% | 102.52 | 30.12.2019 | 1.17% | 101.08 | 1.49% | 103.38 | |

| 30.12.2020 | 2.07% | 107.09 | 1.22% | 103.77 | 30.12.2020 | 0.23% | 101.31 | -2.13% | 101.18 | |

| 30.12.2021 | 1.89% | 109.12 | -1.69% | 102.01 | 30.12.2021 | 0.18% | 101.49 | 1.07% | 102.27 | |

| 31.12.2022 | -5.16% | 103.48 | -11.87% | 89.91 | 31.12.2022 | -6.11% | 95.29 | -9.62% | 92.43 | |

| 31.10.2023 | 2.68% | 106.26 | -0.03% | 89.88 | 31.10.2023 | 3.28% | 98.42 | 3.80% | 95.94 | |

Aktien

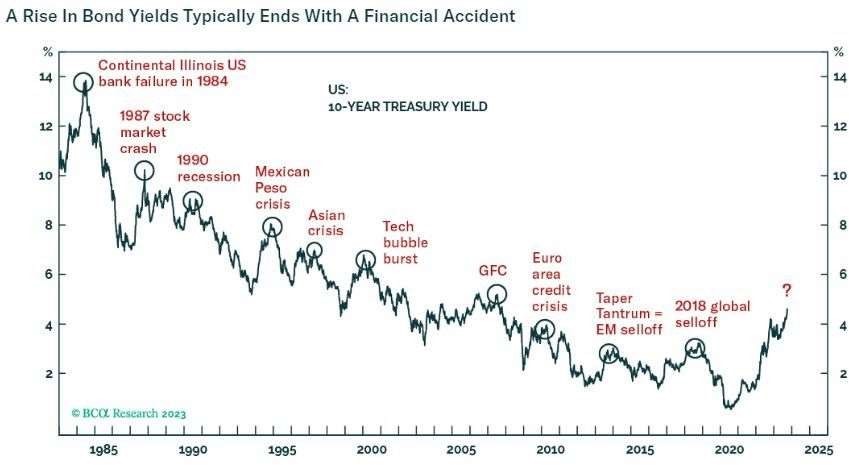

Denken Sie daran, dass die Zinsen, wie immer, über ihr Ziel hinausschießen werden, bevor sie ihren Höchststand erreichen. Nach drei Jahren wird der Bärenmarkt für Anleihen wahrscheinlich eher mit einem Knall als sanft enden. Es wäre seltsam, wenn der derzeitige Anstieg der Anleiherenditen ohne erhebliche Verluste im globalen Finanzsystem enden würde. Die Kombination aus steigenden Ölpreisen, einer Aufwertung des US-Dollars und steigenden Anleiherenditen ist für die weltweiten Aktienkurse eine dreifache Katastrophe. Abwarten. Warum sollte es nicht so wie immer in der Vergangenheit enden?

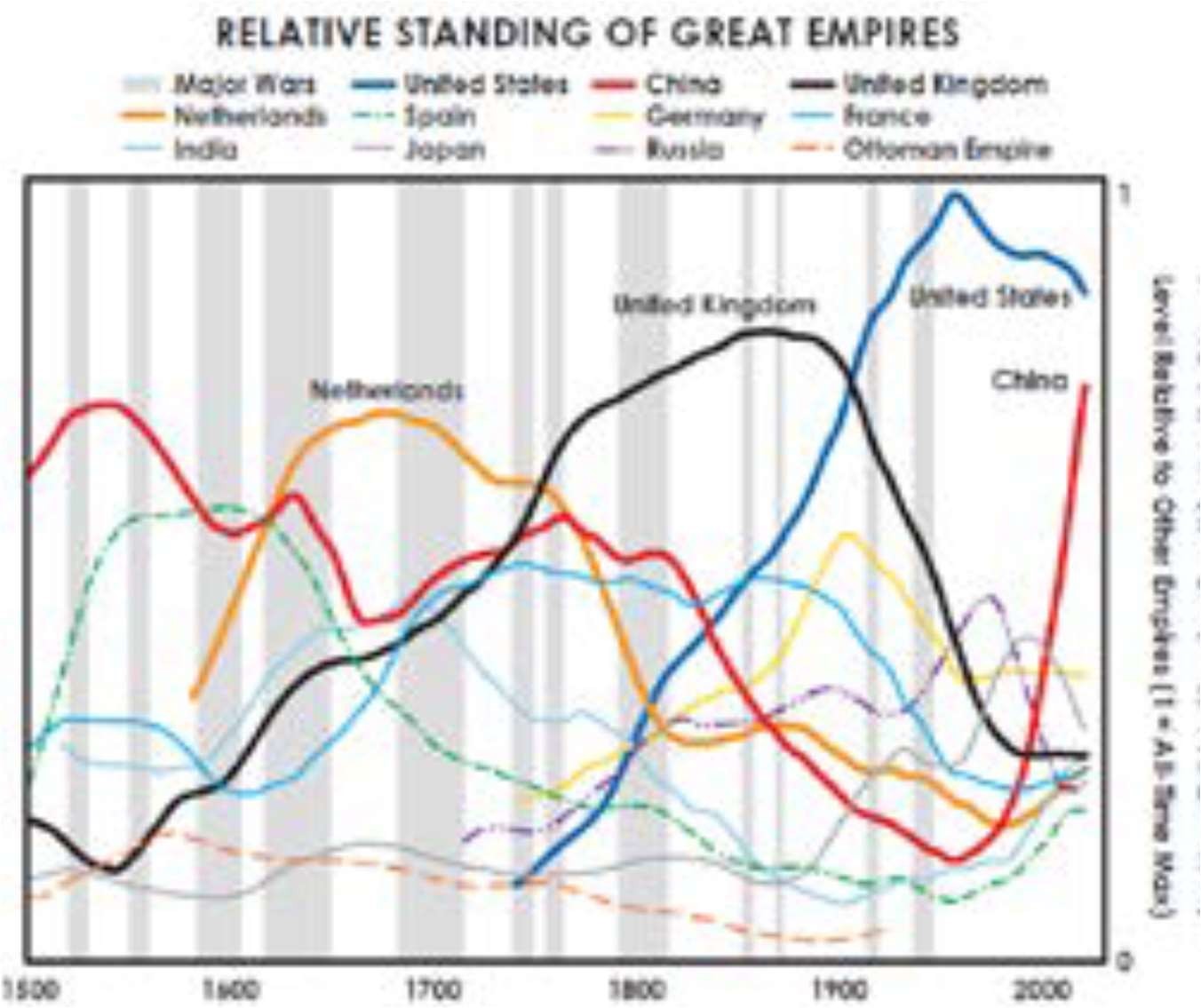

Sollte sich der Renditeanstieg bei Anleihen weiter beschleunigen, ist mit einem starken Übergreifen auf den Aktienmarkt zu rechnen. Nun könnten wir sagen, diese Zyklustheorie ist nur ein »Kurvenanpassungsversuch«, mit dem vorgefasste Schlussfolgerungen auf nützliche Daten übertragen werden sollen. Das ist immer ein Risiko bei jeder Art von Analyse. Aber es ist einfach ein Fakt, dass sich die menschliche Geschichte nach immer den gleichen Mustern ab- spielt. Wir Menschen sind ein sich wiederholendes Muster. Wir leben unser Leben und setzen gewöhnlich weitere Menschen in die Welt, deren Persönlichkeit wir formen, und sie machen dasselbe, mit leichten Unterschieden. Das Gleiche geschieht mit Gruppen von Menschen: Familien, Dörfern und Nationen. Sie entwickeln und verändern sich in einem Prozess, zu dem viele Wiederholungen gehören. Wie könnten wir sonst immer wieder Kriege führen, obwohl wir wissen, dass sie außer Leid und Zerstörung letztendlich nichts bringen? Viele Völker sind im Laufe der Geschichte durch Kriege mächtig und groß geworden, nur um dann wieder in der Versenkung zu verschwinden.

Die beiden oben gezeigten Zyklen kommen wie alle anderen auf unterschiedlichen Beobachtungen beruhenden Zyklen zur gleichen allgemeinen Schlussfolgerung: Es gibt in Bezug auf Anfang und Ende des Zyklus eine Periodizität.

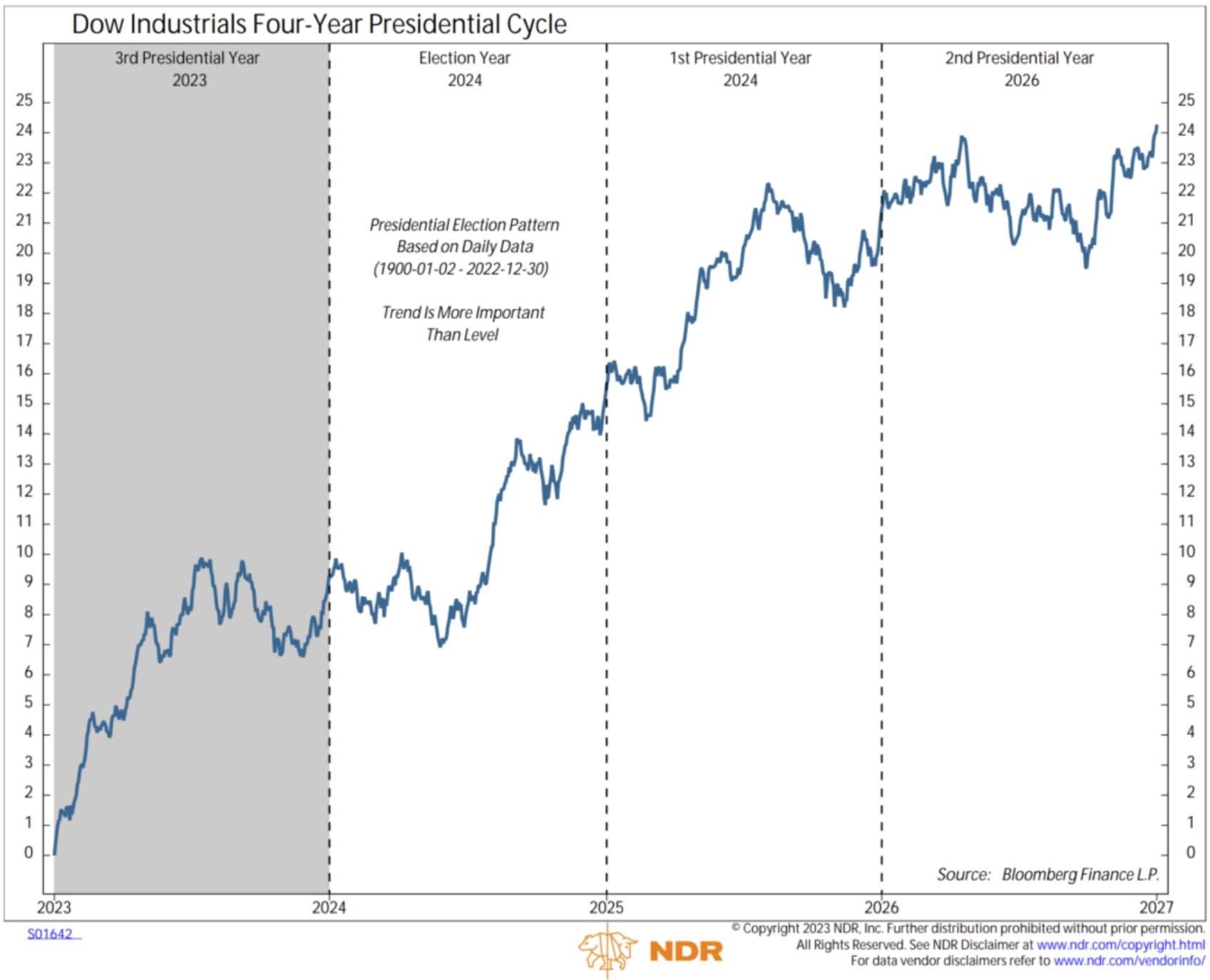

Kommen wir nun noch einmal auf die Zyklen zurück. Das Diagramm »4-Jahres-Zyklus der Präsidenten«, das auf Daten vom 2. Januar 1900 bis zum 31. Dezember 2022 zurückgreift, entspricht der Dauer der Amtszeit eines US- Präsidenten und hat im Laufe der Geschichte beständig sich wiederholende Trends gezeigt.

Die Grafik oben veranschaulicht den vierjährigen Präsidentschaftszyklus des Dow Jones. Dieser Zyklus wird durch Berechnung der durchschnittlichen prozentualen Veränderung des Dow Jones Industrial Average für jeden Tag eines Kalenderjahres ermittelt, wobei nur jedes vierte Jahr seit 1900 berücksichtigt wird. Diese durchschnittlichen täglichen prozentualen Veränderungen werden dann akkumuliert, um ein repräsentatives Durchschnittsjahr Muster zu bilden. Die Korrelation ist auch in diesem Jahr ziemlich genau. Allerdings sollten Sie sich auf den Trend konzentrieren, da er wichtiger ist als das Niveau. Die Schlussfolgerung ist, dass dieses Muster nach einer Aufwärtsbewegung bis Mitte des Jahres auf einen negativen Trend bis Ende November (potenzielles Tief) und dann auf einen positiven Trend zum Jahresende hindeutet. Hoffen wir auf das Beste, auch wenn ich diesem Trend in diesem Jahr nicht traue.

Auf dem Automarkt vollzieht sich gerade ein Paradigmenwechsel, der der europäischen und vor allem der deutschen Industrie schadet. Die chinesischen Marken sind im Elektro-Segment führend, sodass sich jetzt Stellantis (Citroen, Peugeot, Opel, Fiat, Jeep, Chrysler) mit 21 Prozent beim chinesischen E-Autohersteller Leapmotor und VW mit 5 Prozent bei Xpeng eingekauft haben. Laut EU-Kommission beruhen die Wettbewerbsvorteile der Chinesen auf marktverzerrenden staatlichen Subventionen, die in einer Antisubventions-untersuchung aufgedeckt werden sollen. Das wird von den deutschen Automobilherstellern nicht begrüßt, da man Vergeltungs-maßnahmen der chinesischen Regierung fürchtet. Zu sehr sind die Firmen inzwischen vom chinesischen Markt abhängig, als dass man Peking vergraulen möchte. Das ist nur ein Beispiel dafür, inwiefern sich die Gewichte zu Ungunsten der westlichen Welt verschoben haben. Die »Befreiung« der Weltbevölkerung von westlicher Vorherrschaft hat dort neue Denkweisen und Weltansichten entwickelt, die eine Neugewichtung der geopolitischen und wirtschaftlichen Macht des Westens bedingt. Die asiatischen, lateinamerikanischen und afrikanischen Länder werden einen Teil des Reichtums der Welt für sich fordern und einen Teil ihrer alten Macht zurückgewinnen. Vor allem die Länder mit einer großen Bevölkerung werden sich die Vorteile der Globalisierung zunutze machen. Die Verlagerung von wirtschaftlichem zu politischem Einfluss wird weitergehen.

Immobilien

In der Vergangenheit hatte ich vor zu hohen Immobilienpreisen gemahnt. Die steigenden Finanzierungskosten und die hohe Inflation schmälern seit Längerem die Kaufkraft der Deutschen. In der Folge gingen die Immobilienpreise bereits das zweite Jahr in Folge zurück: Wohnungen und Häuser verbilligten sich im Schnitt um 9,9 Prozent, wie aus aktuellen Zahlen des Statistischen Bundesamts hervorgeht. Es war das stärkste Minus seit Beginn der Zeitreihe im Jahr 2000. Für die Deutsche Bank ist 2024 das Jahr, in dem die Preise für Immobilien mit großer Wahrscheinlichkeit weiter sinken werden. Diese Phase soll für rund drei Jahre anhalten.

Langfristig positiv sollte sich jedoch die aufgestaute Nachfrage auswirken, wenn die Politik nicht wieder mit weiteren Regulierungen eingreift. In den USA sind die Preisabschläge wesentlich höher. Wenn ich meinen Informationen trauen darf, sind im Großraum Seattle die Preise für Wohnhäuser selbst in der wohlhabenden Eastside um 20 bis 25 Prozent gefallen. Noch beunruhigender ist, dass eines der berühmtesten Bürogebäude Seattles kurz davorsteht, mit einem Preisabschlag von 70 Prozent gegenüber dem Verkaufspreis von 2019 verkauft zu werden. Allerdings sind Immobilienmärkte auch immer lokale Märkte. Ich bin noch einmal auf die Immobilien zurückgekommen, weil ich glaube, dass die Bankenkrise noch nicht ausgestanden ist. Kleine und mittelgroße Banken in den USA sind besonders anfällig, da sie etwa die Hälfte aller gewerblichen Hypotheken halten. Eine weitere Bankkrise in den USA würde auch europäische Banken treffen.

Rohstoffe

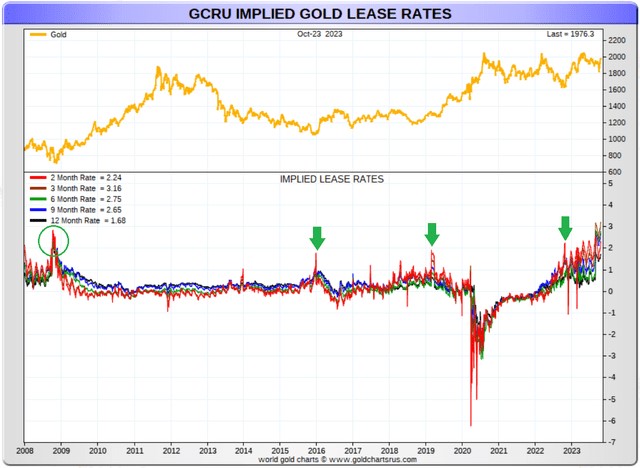

Ich bleibe bei meiner Einschätzung für Gold und Goldminenwerte. Seit 2008 war die Unterstützung durch die Gold- Leasingraten (Prämien für Lieferungen auf dem Terminmarkt) nicht mehr so stark. Die steigenden impliziten Gold- Leasingraten deuten auf ein knappes physisches Angebot hin, was höhere Preise wahrscheinlich macht. Historische Daten zeigen, dass Zeiten steigender Leasingsätze dem Goldpreis Auftrieb verliehen haben, was es zu einer soliden, durch Logik und Präzedenzfälle gestützten Investition macht. Einige der besten Perioden, meint Paul Frank, traten für Gold auf, nachdem die 12-Monats-Leasingraten Mehrjahreshöchststände erreicht hatten, während die gesamte Renditekurve bei oder über 1 Prozent auf Jahresbasis lag. Im Folgenden hat er die letzten vier Fälle markiert, in de- nen diese Kaufsignalschwelle erreicht wurden. Zu den Zeiträumen gehören der große Tiefpunkt von 2008 (eingekreist und seiner Meinung nach der heutigen Situation sehr ähnlich), der Tiefpunkt des Zyklus Ende 2015, die Tiefpunkte Anfang 2019 und im vierten Quartal 2022 (jeweils mit grünem Pfeil markiert).

Wenn Sie all die Prognosen von Analysten verschiedener Couleur darüber, wann Sie Gold besitzen sollten, beiseite lassen und sich nur auf die Veränderungen der Leasingsätze konzentrieren, könnten Sie schneller als viele andere Marktteilnehmer ein Experte für den Goldmarkt werden. Wenn im Nahen Osten jetzt und im nächsten Jahr in Taiwan neue Kriege beginnen, die Zentralbanken weiterhin zögerlich sind, wenn es darum geht, große Mengen an Dollars in ihren Bilanzen zu halten und eine weitere Runde des Druckens von Papiergeld durch die Zentralbanken kurz bevorsteht, könnte jetzt der beste Zeitpunkt für den Besitz von Gold seit Jahrzehnten sein. Allerdings muss ich mir auch die Frage stellen, wie sich meine Position in Gold und Goldminenwerten ab heute in eine Verlustposition ver- wandeln könnte. Es müsste sich das Gegenteil der oben beschriebenen Vorkommnisse ereignen. Das heißt, es müsste weltweit Frieden herrschen, ausländische Banken und Investoren müssten glauben, dass das Schuldenproblem in den USA kein so großes Problem sei, und die Zinsen müssten hoch bleiben und/oder im Jahr 2024 weiter steigen. Mit anderen Worten, man müsste nicht nur an Happy Ends glauben, sondern auch daran, dass die meisten geopolitischen Probleme und finanziellen Realitäten leicht zu lösen seien.

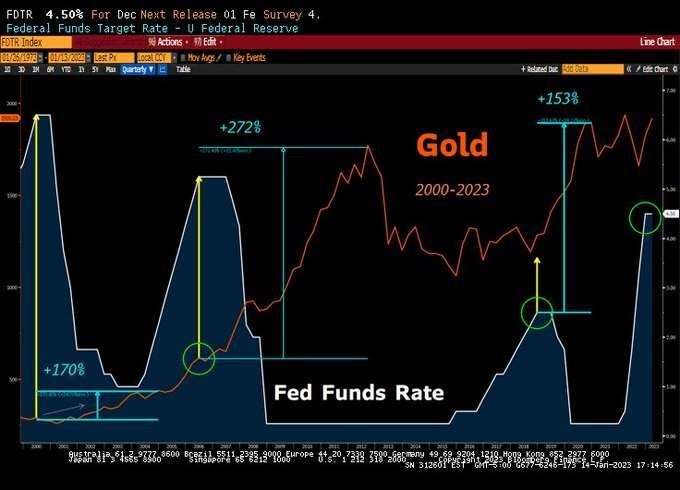

Lawrence McDonald, ehemaliger Leiter der Makrostrategie bei SocGen und Gründer von The Bear Traps Report, hat auf X/Twitter die unten stehende Grafik im Januar 2023 gepostet. Sie zeigt dreistellige prozentuale Goldgewinne nach vergangenen Fed-Zins-Pausen. Wie aus dem Diagramm hervorgeht, führen die Pausen der Fed bei der Zinser- höhung zu Zinssenkungen. Gold antizipiert diese Senkungen.

Die Unruhen im Nahen Osten, die Reaktion Israels und die Besorgnis über eine mögliche Eskalation haben Gold sicherlich Auftrieb gegeben. Es war allerdings schon vor diesen Ereignissen für einen Aufschwung bereit. In der Tat begann der Goldpreis kurz vor dem 7. Oktober stark zu steigen. Die Fed hat vor Kurzem ihre Zinserhöhungen pausiert und Pausen bei Zinserhöhungen gehören, wie die obige Grafik zeigt, zu den besten Zeiten für Gold.

Letztes Jahr kauften die Zentralbanken eine Rekordmenge an Gold. In den ersten drei Quartalen des Jahres 2023 erwarben sie netto 800 Tonnen Gold und sind damit auf dem besten Weg, den letztjährigen Rekord von 1.136 Tonnen zu brechen, wie das World Gold Council (WGC) mitteilte. Früher entfielen auf die Zentralbanken etwa 10 bis 15 Prozent des jährlichen Goldverbrauchs, jetzt sind es über 25 Prozent. Und auch die Nachfrage von Anlegern aus dem Osten ist enorm, vielleicht auch deshalb, weil sie sich über die völlige Missachtung der fiskalischen Verantwortung des Westens, seine massiven Schulden und Defizite und die Geldentwertung zur Finanzierung seiner Ausgabenwut Sorgen machen. Derzeit ist China der größte Goldverbraucher der Welt, gefolgt von Indien. So berichtete die Times of India letzten Monat, dass der Einzelhandelsumsatz mit Gold nach Angaben führender indischer Juweliere während der letzten Festtage um bis zu 30 Prozent gestiegen ist. Und in der vergangenen Woche erreichte der Goldpreis in Landeswährung in China, Japan, Europa, Kanada, Großbritannien, Australien, der Türkei, Neuseeland, Taiwan, Thai- land, Schweden, Norwegen und anderen Ländern Rekordhöhen.

Portfoliostrategie

Sibanye-Stillwater (SBSW) ist ein südafrikanischer Bergbau- und Metallverarbeitungskonzern mit einem breit gefächerten Portfolio von Projekten auf fünf Kontinenten. Das Unternehmen gehört zu den weltweit größten Verwertern von Platingruppenmetallen (PGM) aus Autokatalysatoren und hält eine Beteiligung an einer Firma für die Aufbereitung von Abraumhalden. Es ist einer der größten Primärproduzenten von Platin, Palladium, Rhodium, Gold, Ruthenium, Nickel, Chrom, Kupfer und Kobalt und sichert sich damit verschiedene Einnahmequellen. Wie The Value Corner in einem Artikel vom Juni schrieb, verfügt Sibanye über eine wirtschaftliche Alleinstellung, die auf seinen umfangrei- chen Bergbau- und Verarbeitungsaktivitäten, einschließlich Batteriemetallen, und seiner globalen geografischen Reichweite beruht. Ursprünglich ein südafrikanisches Goldminenunternehmen hat es durch Übernahmen und Diver- sifizierung expandiert und hat seine Abhängigkeit vom Goldpreis verringert. Die Übernahme des US-amerikanischen PGM-Unternehmens Stillwater hat sich als entscheidend für die geografische Diversifizierung und Stabilität erwiesen. Bis heute hält Sibanye eine Mehrheitsbeteiligung an internationalen Bergbau- und Verarbeitungsbetrieben und diversifiziert in »grüne Metalle« wie Lithium und Nickel, die in Dekarbonisierungsprojekten eingesetzt werden. Das breit gefächerte Portfolio des Unternehmens trägt dazu bei, die Risiken zu mindern, die mit der Abhängigkeit von einem einzigen Rohstoff oder Markt verbunden sind, insbesondere in dem komplexen politischen Umfeld Südafrikas.

Sibanye ist auch mit erheblichen Risiken konfrontiert. Eines davon ist das chronische Stromversorgungsproblem Südafrikas. Häufige Stromausfälle stören den Betrieb und stellen ein erhebliches Ertragsrisiko dar. Ein weiteres Problem ist die Nachfrage nach den Rohstoffen von Sibanye, die von globalen Trends abhängt. Obwohl diese Trends langfristig robust scheinen, bleiben die kurzfristigen Wirtschaftsprognosen unsicher. Die Volatilität des Rhodiumpreises stellt ein Risiko dar. Palladium ist durch die zunehmende Verbreitung von Elektrofahrzeugen bedroht. Das Recycling stellt kurzfristig Schwierigkeiten dar, verspricht aber langfristig Potenzial. Das Lithiumprojekt ist mit erheblichen Investitionen verbunden und braucht Zeit, um sich auszuzahlen. Auch könnte das instabile politische Umfeld Südafrikas ausländische Investitionen abschrecken und die Bewertung von Sibanye beeinträchtigen.

Trotz der Schwierigkeiten in der Branche bin ich der Meinung, dass SBSW über eine solide Bilanz verfügt und durch die Konzentration auf das Recycling von Platingruppenmetallen und die Expansion in »grünen Metalle« gut für lang- fristiges Wachstum aufgestellt ist. Der potenzielle Einstieg in das Recycling von Abraumhalden der Platingruppenmetalle könnte die Finanzkraft des Unternehmens weiter stärken und den Anlegern potenzielle Vorteile bieten. Auch wenn es kurzfristig in einigen Segmenten zu Schwierigkeiten gekommen ist, machen die robuste Leistung von Sibanye, die im Vergleich zu anderen Unternehmen niedrige Bewertung und die erwartete Erholung der Rohstoff- preise das Unternehmen langfristig zu einer attraktiven Anlageoption.

Sibanye Stillwater Limited veröffentlichte seine Ergebnisse für das zweite Halbjahr 2023 und meldete einen Gewinn von 344 Millionen Dollar bei einem Umsatz von 3,878 Milliarden Dollar. Nachdem die Analysten von RMB Morgan Stanley die Aussichten des Unternehmens herabgestuft hatten, sagte CEO Neal John Froneman am 4. Oktober 2023, dass die Gruppe bei den Spot-Metallpreisen wahrscheinlich keine Schlussdividende im Jahr 2023 ausschütten werde. Er sagte auch, dass das Unternehmen am Jahresende netto verschuldet sein könnte, fügte aber hinzu, dass »wir bes- ser als die meisten anderen aufgestellt sind, um das durchzustehen«.

In meinen Brief vom 5. September 2023 hatte ich, obwohl ich die Aktie nach wie vor für interessant hielt, von einer weiteren Aufstockung zu 5,80 Dollar Abstand genommen. Ich habe aber nach den neuen Informationen meinem Bestand zu Kursen von 4,90 Dollar verdoppelt.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 6,34 % | EURO STOXX 50 P 9,62 % | SMI -3,52 % | RexP 0,28 % | SBI 5,82 % | Gold (in US-Dollar) 8,32 %

per 31. Oktober 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Sep | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 31.39 | 4.14 | 15.19% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos Gold | Donnerstag, 05.05.2022 | 7.50 | 10.68 | 3.18 | 42.40% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 5.85 | -6.45 | -52.44% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 13.76 | -8.12 | -37.11% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 42.99 | -6.76 | -13.59% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | Donnerstag, 16.03.2023 | 54.00 | Donnerstag, 20.07.2003 | 58.50 | 8.33% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| SKEENA RESOURCES ORD | Donnerstag, 20.07.2023 | 4.47 | 4.34 | -0.13 | -2.80% | |||

| WESDOME GOLD MINES ORD | Donnerstag, 20.07.2023 | 4.68 | 4.93 | 0.24 | 5.23% | |||

| Osisko Mining Inc. | Donnerstag, 20.07.2023 | 2.02 | 1.72 | -0.30 | -15.05% | |||

| Agnico Eagle Mines | Donnerstag, 20.07.2023 | 46.64 | 42.99 | -3.65 | -7.83% | |||

| Alamos Gold | Donnerstag, 20.07.2023 | 12.48 | 10.68 | -1.80 | -14.42% | |||

| Barrick | Montag, 04.09.2023 | 15.04 | 13.76 | -1.28 | -8.51% | |||

| Osisko Mining Inc. | Dienstag, 05.09.2023 | 1.86 | 1.72 | -0.14 | -7.74% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | -8.06% | 8.77% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertent- wicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechter- haltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht